In tutto il mondo, il denaro è stato bloccato, limitato nell'essere utilizzato al suo pieno potenziale. Eppure, queste restrizioni non sono dovute al fatto che la valuta sia sigillata in caveau o custodita dietro cancelli di sicurezza. Invece, le leggi e le frizioni che governano i confini nazionali hanno impedito al denaro di raggiungere ciò che dovrebbe fare meglio: muoversi rapidamente, in sicurezza e liberamente.

Ogni giorno, le persone che inviano denaro all'estero pagano strati di commissioni di elaborazione e spread di cambio, solo per aspettare ore, o addirittura giorni affinché le transazioni si concludano. Altri si trovano intrappolati mentre i governi, le banche o le reti di pagamento limitano l'accesso ai fondi nel momento in cui conta di più. E ancora altri vedono i propri risparmi erodere sotto valute deboli, senza un percorso pratico verso un rifugio finanziario.

Il mondo moderno può trasmettere una videochiamata in diretta attraverso gli oceani in pochi secondi. Eppure, per milioni di famiglie e aziende, spostare valore attraverso le frontiere sembra ancora come aspettare la posta. Ed è per questo che una tecnologia una volta respinta come un esperimento di nicchia è diventata impossibile da ignorare: la criptovaluta. Ciò che è iniziato nel 2008 con un documento che delineava il denaro elettronico peer-to-peer è ora un ecosistema di beni digitali, reti e strumenti di pagamento, in grado di trasferire valore attraverso le frontiere con una velocità e una flessibilità che i sistemi tradizionali spesso faticano a eguagliare. Oggi, la criptovaluta non è più solo un'idea. È infrastruttura.

L'ascesa della criptovaluta in un'economia globale

Negli ultimi quindici anni, la criptovaluta è passata da un angolo oscuro di internet a un mercato globale misurato in trilioni di dollari. A seconda di come viene conteggiata la "criptovaluta", beni rigorosamente verificati rispetto a token di nuova creazione, i raccoglitori di dati ora tracciano decine di milioni di token crittografici e una capitalizzazione di mercato che si aggira attorno a diversi trilioni di dollari. Quella scala non significa che la maggior parte di questi token sia rilevante. Molti falliranno. Molti l'hanno già fatto. Ma non è insolito nelle rivoluzioni tecnologiche. Nuovi confini tendono a produrre confusione, esperimenti, imitazioni, vicoli ciechi, accanto a vere innovazioni.

Ciò che è cambiato è che la crittografia non opera più solo ai margini. Negli ultimi anni, intere categorie di istituzioni sono passate dall'osservare la crittografia a costruire attivamente attorno ad essa. Forse il segnale più chiaro di quel cambiamento è arrivato quando i prodotti scambiati in borsa basati su Bitcoin hanno ottenuto l'approvazione normativa negli Stati Uniti, rendendo l'esposizione a Bitcoin accessibile attraverso percorsi di mercato familiari.

Nel frattempo, una parte dell'economia crittografica è silenziosamente diventata il suo motore più pratico: le stablecoin, token digitali progettati per seguire il valore di una valuta principale (di solito il dollaro statunitense). Le stablecoin alimentano ora un'enorme quantità di attività on-chain, con volumi di trading che raggiungono il tipo di scala storicamente associata ai più grandi sistemi di pagamento globali.

Questa evoluzione è importante perché porta la crittografia oltre la speculazione e in un ruolo più concreto: pagamenti, risparmi e trasferimento di valore transfrontaliero. E quegli usi non sono teorici. Stanno crescendo proprio perché il sistema tradizionale continua a fallire le persone in modi prevedibili.

Un'introduzione ai problemi che affliggono i pagamenti

La maggior parte delle persone non pensa al movimento di denaro transfrontaliero fino a quando non ne ha bisogno. Per alcuni, quel bisogno è semplice: inviare parte di uno stipendio a casa. Per altri, è sopravvivenza: portare ricchezza fuori da un'economia in collasso, finanziare parenti dopo una crisi o mantenere l'accesso ai risparmi quando le istituzioni diventano inaffidabili. In tutti i casi, emerge la stessa realtà: il sistema finanziario globale non tratta il movimento del denaro come una libertà fondamentale. Lo tratta come un processo autorizzato, in cui costi, ritardi e restrizioni sono incorporati.

Rimesse ristrette

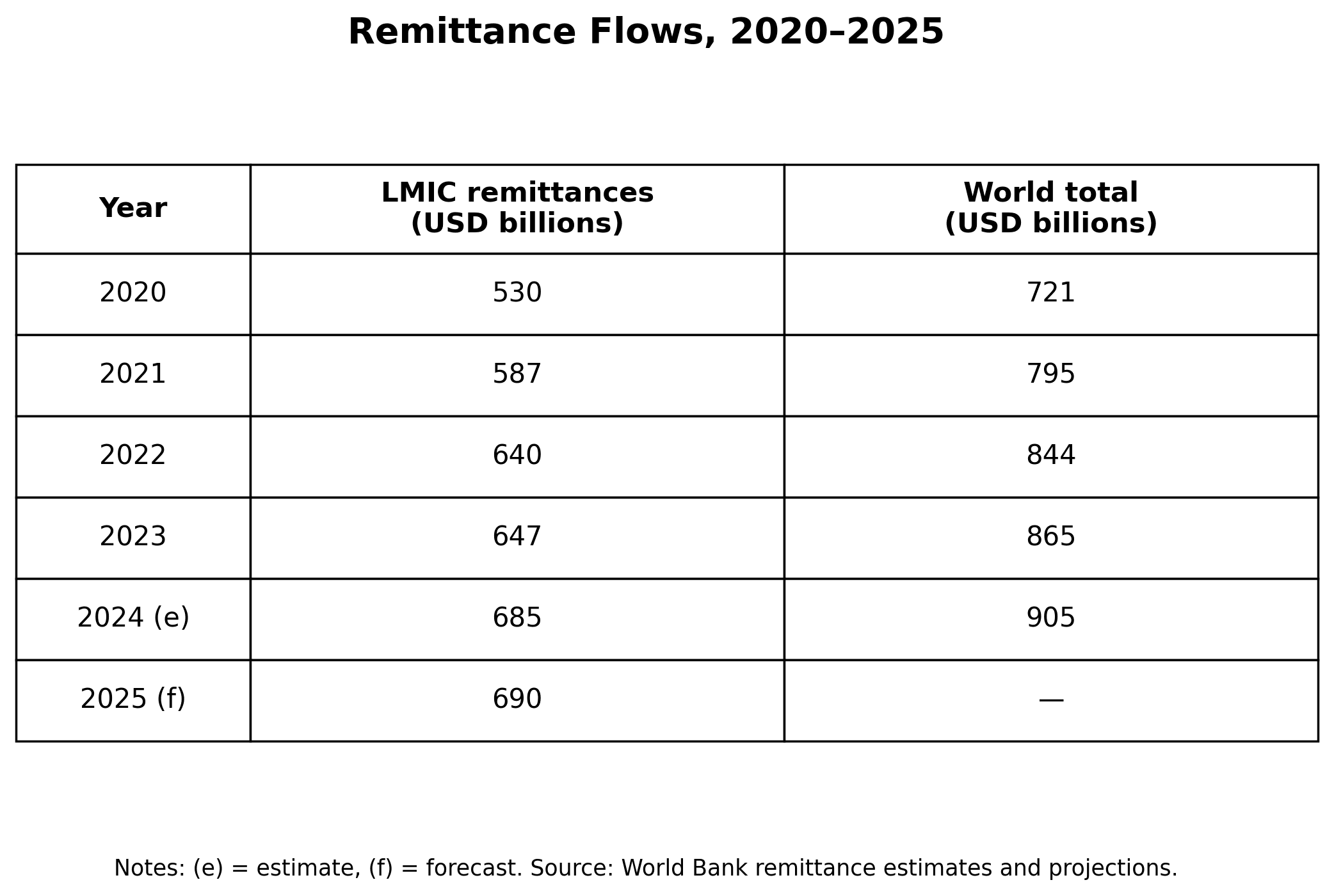

Le rimesse non sono un'attività finanziaria di nicchia. Sono una rete di salvataggio. Nel 2024, i flussi di rimesse globali sono stati stimati in $905 miliardi, in aumento rispetto a $865 miliardi l'anno precedente. Questa cifra rappresenta pagamenti di affitti, generi alimentari, spese per l'istruzione, bollette mediche e stabilità di base per famiglie sparse oltre le frontiere. Eppure, inviare denaro a livello internazionale rimane ostinatamente costoso.

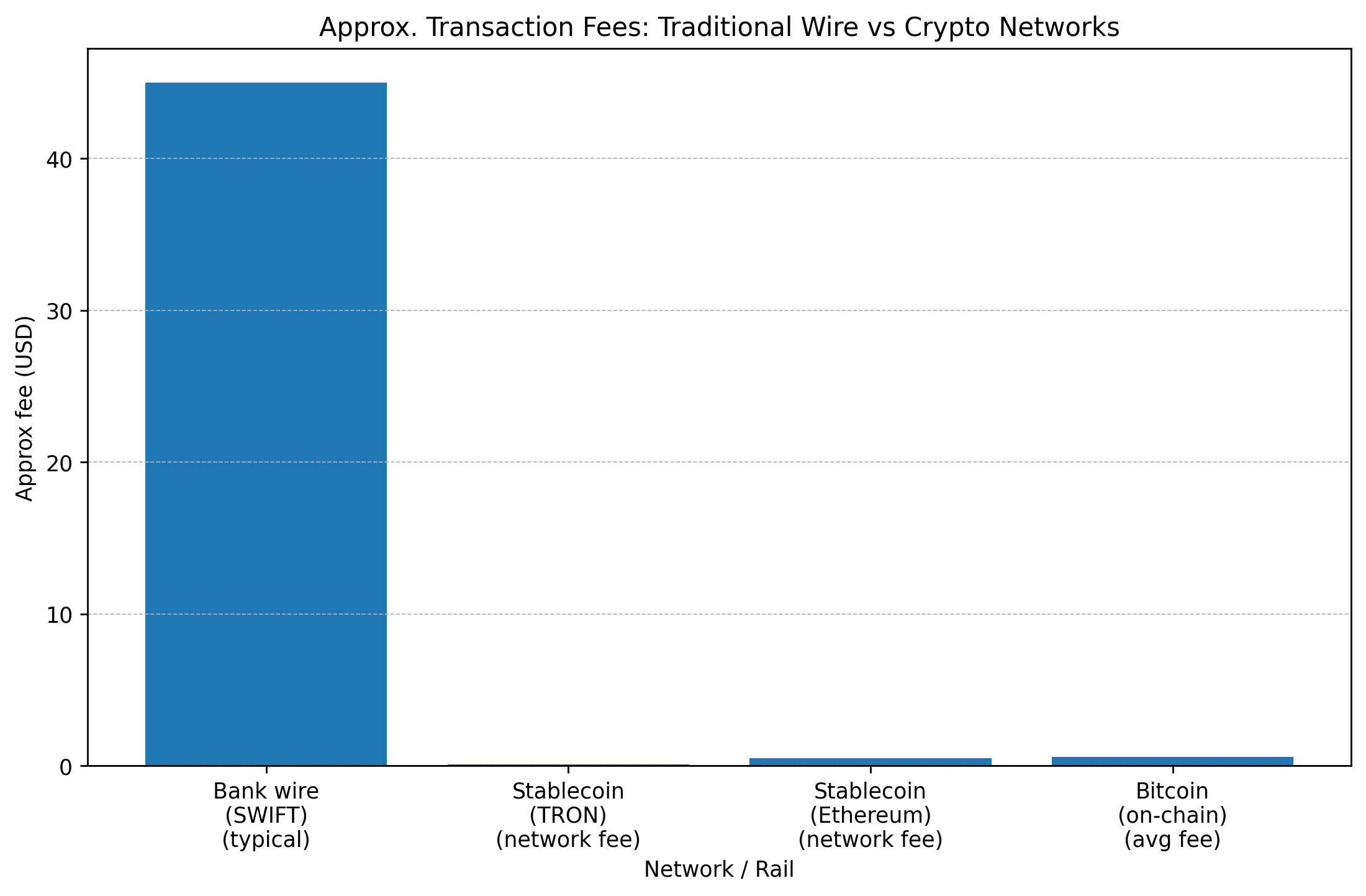

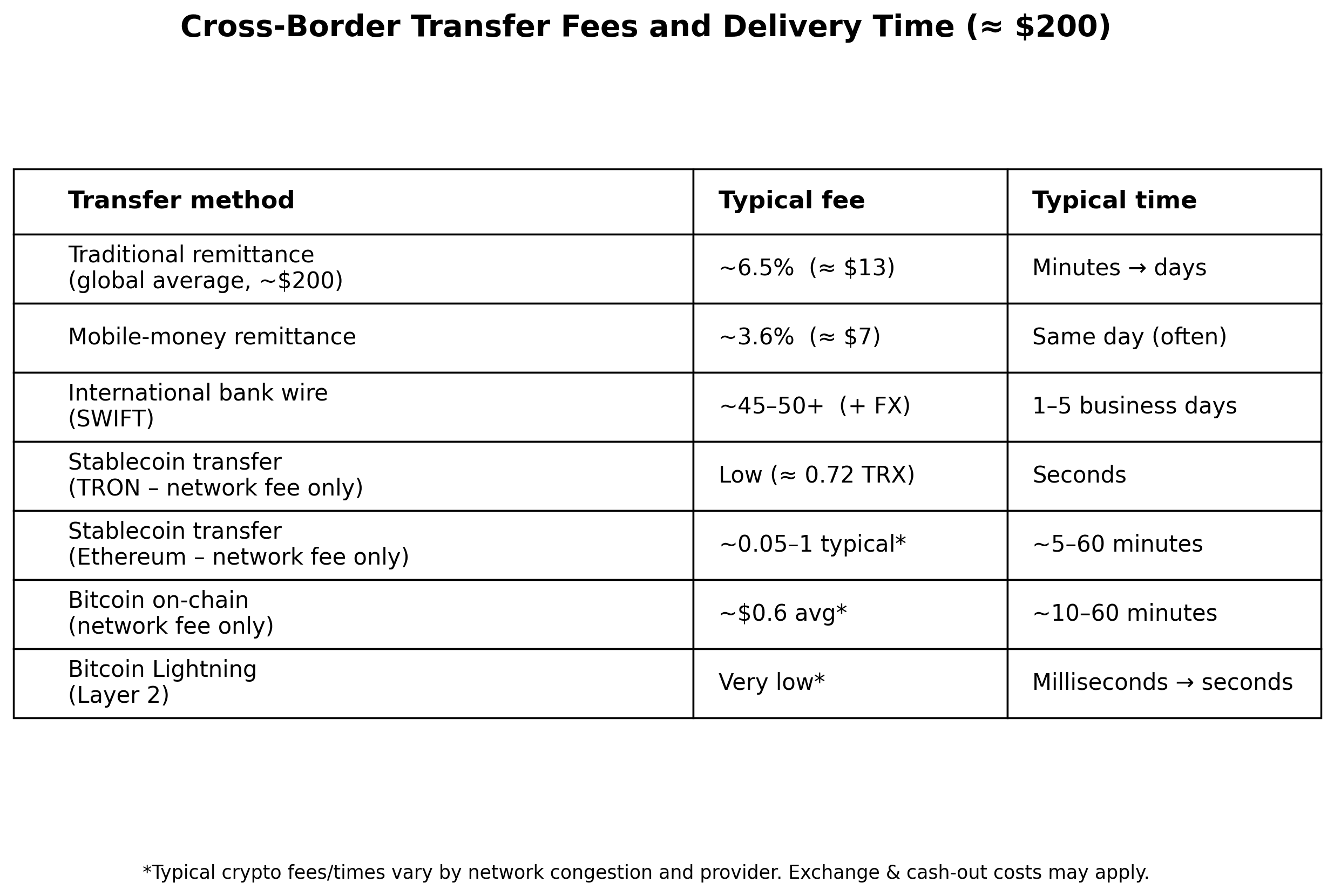

Nel Q3 2024, il costo medio globale per inviare $200 era del 6.62%, più del doppio dell'obiettivo internazionale che mira a rendere questi trasferimenti accessibili. Anche quando si utilizzano canali digitali, i costi medi rimangono significativi, e le famiglie che dipendono da piccoli trasferimenti sentono immediatamente quelle percentuali. E le commissioni sono solo una parte della storia. I pagamenti transfrontalieri tendono anche a muoversi lentamente perché il sistema è costruito su un mosaico di intermediari, controlli di conformità e coordinazione tra istituzioni che spesso operano su orari e regole diverse.

In termini semplici: spostare denaro attraverso le frontiere è trattato come un evento ad alto rischio, anche quando è una parte normale della vita.

Intrappolati sotto il controllo finanziario

Il denaro non è solo uno strumento per il commercio. È anche uno strumento di controllo. Quando le istituzioni possono congelare i tuoi fondi, limitare il tuo conto, fissare un limite ai tuoi trasferimenti o bloccare il tuo accesso ai pagamenti, possono effettivamente escluderti dalla vita economica senza bisogno di trattenerti fisicamente. A volte questo accade sotto un esplicito autoritarismo. A volte accade sotto politiche ben intenzionate ma mal progettate. A volte accade in un momento di panico, dopo le proteste, durante l'incertezza politica o nel mezzo di una campagna contro la frode.

Ma indipendentemente dalla giustificazione, il risultato è lo stesso: l'accesso al denaro diventa condizionato. Anche nei paesi che non sono tipicamente inquadrati come autoritari, i governi e le banche hanno dimostrato quanto rapidamente l'accesso finanziario possa essere limitato su larga scala. La Thailandia, ad esempio, ha utilizzato restrizioni bancarie e limiti di transazione come parte della repressione contro le reti di frode, dimostrando quanto facilmente le misure di "sicurezza finanziaria" possano tradursi in vincoli ampi su utenti ordinari.

Una mancanza di concorrenza valutaria

In molti luoghi, la maggiore minaccia finanziaria non è un conto bancario congelato; è una valuta in fallimento. Quando una valuta perde credibilità, le persone perdono tempo, risparmi e capacità di pianificazione. I prezzi smettono di essere affidabili. I salari non riescono a tenere il passo. Il futuro diventa più difficile da negoziare. Il risultato è familiare nella storia moderna: le persone cercano alternative.

In Turchia, l'inflazione ha raggiunto altezze dolorose, toccando il picco intorno al 75% nel 2024, prima di diminuire sostanzialmente entro la fine del 2025. In Argentina, l'inflazione è stata anche una realtà definente, sebbene si sia moderata a circa il 31.5% nel 2025, una significativa diminuzione rispetto ai periodi più caotici. In entrambi i casi, i cittadini hanno fatto ciò che le persone fanno sempre quando il denaro fallisce: cercavano stabilità altrove.

Storicamente, quel “altrove” erano dollari in contante sotto i materassi, conti bancari esteri o reti di scambio informali. La crittografia, e in particolare le stablecoin, ha aggiunto un'alternativa digitale che non richiede banconote fisiche, attraversamento delle frontiere o accesso allo stack bancario tradizionale.

Una soluzione unica in una nuova forma di denaro

La criptovaluta ha offerto una risposta unica a ciascuno di questi punti di pressione, non perché risolva magicamente l'economia, ma perché cambia l'architettura del movimento del denaro. Invece di richiedere il permesso da una catena di intermediari, la crittografia può consentire il trasferimento di valore:

direttamente, tra utenti

rapidamente, senza orari bancari

globalmente, senza bisogno di rotaie domestiche in entrambi i paesi

digitalmente, senza la logistica del denaro contante fisico

E in un mondo in cui le persone vivono sempre più vite globali, migrando per lavoro, costruendo business online, sostenendo famiglie all'estero, quelle caratteristiche contano.

Rimesse fatte in modo diverso

La promessa più pratica della crittografia è semplice: trasferimento di valore transfrontaliero più veloce e meno costoso. Quella promessa si manifesta più chiaramente nelle stablecoin, che combinano regolamento blockchain con prezzi relativamente stabili. Solo nel 2024, il volume di trading delle stablecoin ha raggiunto $23 trilioni, e il valore di mercato combinato delle due maggiori stablecoin è cresciuto drasticamente rispetto a solo un paio di anni prima.

Questo non significa che ogni trasferimento di stablecoin sia una remessa. Ma significa che le stablecoin sono diventate uno strato di liquidità globale, disponibile 24/7, accessibile con uno smartphone e sempre più utilizzate da famiglie e aziende in luoghi dove le opzioni tradizionali sono costose o inaffidabili.

In America Latina, ad esempio, l'adozione della crittografia è stata fortemente influenzata dalla realtà economica piuttosto che dall'hype. La regione ha ricevuto circa $415 miliardi in valore di criptovaluta in un periodo di un anno che si è concluso a metà del 2024, con le stablecoin che hanno svolto un ruolo crescente nelle rimesse e nelle finanze quotidiane.

E la motivazione sul campo non è misteriosa. Sono l'inflazione, la volatilità della valuta e i controlli sui capitali, esattamente le condizioni che rendono le persone disperate per modi più sicuri di mantenere valore.

Resistere all'illiberalismo

La finanza tradizionale è costruita attorno a punti critici: banche, processori di pagamento e reti di regolamento che devono conformarsi alle direttive statali. La crittografia, quando utilizzata attraverso reti decentralizzate, riduce la dipendenza da quei punti critici. Quella resilienza è spesso descritta come resistenza alla censura: la capacità di effettuare transazioni senza bisogno dell'approvazione di un operatore centrale. Certo, la realtà è complicata. Le persone hanno ancora bisogno di scambi, app e rampe di accesso. I governi possono fare pressione sulle aziende. Possono limitare l'accesso on-and-off. Possono criminalizzare l'uso.

Ma le reti decentralizzate cambiano la natura dell'applicazione. Invece di controllare pochi hub centrali, le autorità devono affrontare un sistema disperso, uno che può aggirare le restrizioni, migrare e continuare a operare oltre le frontiere. Un esempio sorprendente di questa resilienza rimane il modo in cui il mining e le infrastrutture globali si sono adattati dopo importanti repressioni. Anche quando grandi shock politici colpiscono l'ecosistema, le reti crittografiche spesso si riconfigurano piuttosto che collassare, rimodellando dove avviene l'attività anziché se avviene.

Una rete di salvataggio per la scelta

La funzione più umana della crittografia può essere la più semplice: dare alle persone opzioni. In ambienti ad alta inflazione, la domanda non è se la crittografia sia “perfetta.” La domanda è se le persone abbiano qualche alternativa realistica. Le stablecoin, in particolare, possono fungere da “sostituto del dollaro digitale” per le persone che non possono facilmente accedere a dollari reali. Quella sostituzione è così potente che alcuni analisti avvertono ora che le stablecoin potrebbero sottrarre depositi significativi dalle banche in economie vulnerabili nei prossimi anni.

Quell'avvertimento evidenzia la verità più profonda: la concorrenza nel denaro è reale ora, e non sta aspettando il permesso.

I compromessi e la verità sul crimine

La crittografia è spesso ridotta a un argomento sui criminali. Ma la realtà è più sfumata. La crittografia può essere utilizzata per crimine, proprio come il denaro contante, le società di comodo e i bonifici bancari possono essere utilizzati per crimine. E alcune categorie di attività criminale hanno sfruttato pesantemente la crittografia, in particolare ransomware, frodi e riciclaggio. Allo stesso tempo, l'attività blockchain è registrata su registri pubblici. Quella trasparenza può aiutare gli investigatori a tracciare i flussi in modi che sono a volte più difficili con i sistemi tradizionali opachi.

Le stime variano di anno in anno, ma le aziende di analisi blockchain hanno ripetutamente scoperto che l'attività illecita rimane una quota minoritaria del volume totale della crittografia, pur essendo comunque consistente in termini di dollari assoluti. Ad esempio, un'analisi ha trovato che il volume illecito ha raggiunto $40.9 miliardi nel 2024, con la consueta avvertenza che i dati vengono rivisti man mano che vengono identificati maggiori indirizzi illeciti.

Un'altra analisi ha riportato che il volume illecito, come quota dell'attività crittografica nota, era intorno all'1.3% nel 2024 e all'1.2% nel 2025, ancora una volta, piccolo in proporzione, grande in valore assoluto.

In altre parole: la crittografia non è “solo per crimine.” Ma non è nemmeno immune all'abuso. Gli stessi sistemi che offrono libertà finanziaria possono anche offrire vie di fuga finanziaria per attori malintenzionati. Quella tensione rimarrà e plasmerà il modo in cui i governi risponderanno. Lezioni per i governi di tutto il mondo La lezione più importante della crittografia non è che i governi dovrebbero adottarla come politica ufficiale.

La lezione è più semplice: "Il denaro è troppo importante per essere intrappolato."

Quando i trasferimenti transfrontalieri costano troppo, le famiglie pagano la differenza.

Quando i conti possono essere congelati troppo facilmente, la politica diventa punizione economica.

Quando le valute falliscono, i cittadini diventano passeggeri riluttanti in un declino monetario.

La crittografia non è una panacea, ma ha costretto il mondo ad affrontare un problema a lungo ignorato: l'architettura del sistema finanziario è spesso progettata per la comodità istituzionale, non per la libertà umana. Piuttosto che rispondere con restrizioni riflessive, i politici dovrebbero concentrarsi su riforme che riducano i punti di dolore che rendono attraenti le alternative in primo luogo:

ridurre il costo dei trasferimenti transfrontalieri

modernizzare la conformità senza trasformare le persone comuni in sospetti permanenti

consentire la concorrenza valutaria dove il denaro domestico sta fallendo

creare regole chiare e prevedibili affinché l'innovazione avvenga in modo legittimo anziché clandestino

Se i governi vogliono che le persone rimangano all'interno delle rotaie tradizionali, le rotaie devono effettivamente servirle.

Conclusione

Dal banale all'estremo, la criptovaluta ha aperto nuove strade per le persone che cercano di connettersi in un mondo globalizzato. Non può risolvere l'inflazione da sola. Non può abolire l'autoritarismo. Non può garantire la sicurezza finanziaria. E comporta sfide reali, volatilità, frodi, curve di apprendimento tecniche, incertezze normative e la costante necessità di rampe di accesso affidabili. Ma dove le frontiere e le istituzioni hanno reso il movimento del denaro lento, costoso e condizionato, la crittografia ha introdotto qualcosa di raro:

"un'alternativa credibile."

E una volta che le persone hanno un'alternativa, il vecchio sistema non ha più il lusso di essere dato per scontato.

Il denaro vuole muoversi.

Il commercio vuole fluire.

Le persone vogliono connettersi.

La domanda per gli anni a venire è se il sistema tradizionale evolverà abbastanza rapidamente o se una parte maggiore del commercio globale semplicemente lo bypasserà.