L'analista crypto EGRAG CRYPTO ha definito, nell'analisi pubblicata il 1° giugno, il conflitto tra banche e stablecoin non come una disputa regolamentare, ma come una minaccia diretta al modello di profitto delle banche.

La sua logica centrale è molto chiara: quando gli utenti depositano denaro in banca, in sostanza, stanno facendo un prestito non garantito alla banca. Le banche prestano quei soldi a tassi che vanno dal 6% al 28%, mentre ti pagano solo un interesse dallo 0.1% allo 0.5%. Il margine di interesse che ne deriva è la principale fonte di profitto delle banche.

Le stablecoin garantite da titoli di stato americani hanno completamente smontato questo modello di "custodia, regolamento, rendimento" che è stato in vigore per decenni. Gli utenti possono detenere dollari senza un conto bancario, effettuare trasferimenti in tempo reale senza intermediari e guadagnare circa il 5% di rendimento quasi senza rischio.

Quando una persona ha il pieno controllo dei propri fondi e può ottenere un rendimento dal 4% al 6% senza dipendere da una banca, i depositi bancari perdono il loro fascino.

EGRAG ha affermato senza mezzi termini che, una volta che gli utenti non faranno più affidamento sui depositi bancari, i modelli di finanziamento e l'influenza di queste istituzioni sul settore si indeboliranno in modo sostanziale, e questa è la ragione fondamentale per cui il settore bancario sta facendo tutto il possibile per contrastare le stablecoin.

Non si tratta di allarmismo; i dati hanno già confermato i rischi del settore.

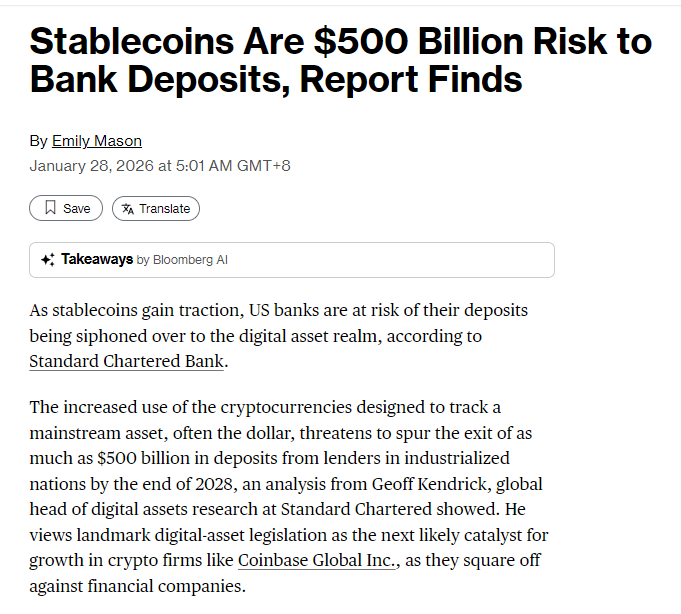

Secondo un'analisi condotta da Standard Chartered Bank all'inizio di quest'anno, il settore bancario statunitense potrebbe perdere 500 miliardi di dollari di depositi a causa delle stablecoin entro la fine del 2028, con le banche regionali che risulterebbero le più colpite.

La ragione principale di questo fenomeno risiede nel fatto che i due principali emittenti di stablecoin, USDT e USDC, destinano la stragrande maggioranza delle loro riserve ai titoli del Tesoro statunitense anziché depositarle in banca, con la conseguenza che un'enorme quantità di fondi esce dal sistema bancario tradizionale e non può farvi ritorno.

Secondo i dati di DefiLlama, la capitalizzazione di mercato totale del mercato globale delle stablecoin ha raggiunto circa 320 miliardi di dollari, di cui USDT detiene una capitalizzazione di mercato di 188 miliardi di dollari e USDC una capitalizzazione di mercato di 76 miliardi di dollari, e quest'ultima continua a crescere.

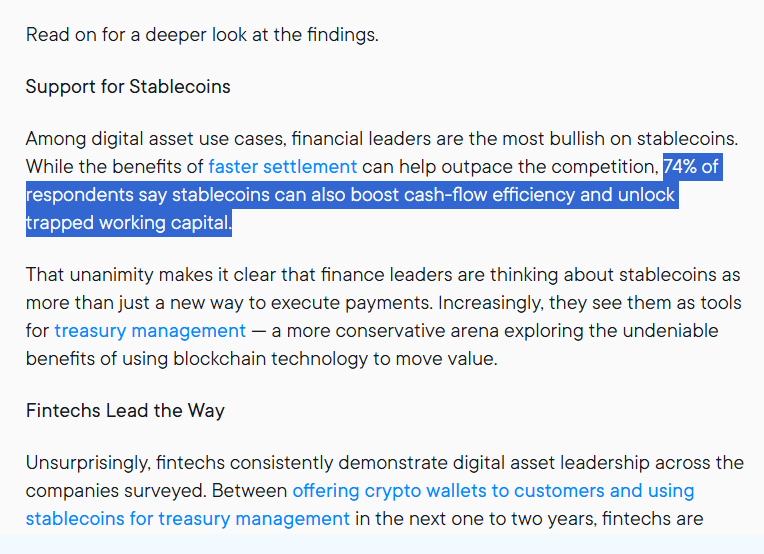

Nel frattempo, le applicazioni istituzionali stanno accelerando. Secondo un sondaggio di Ripple di marzo, il 74% dei dirigenti finanziari considera le stablecoin uno strumento per liberare capitale circolante, il che indica che le applicazioni istituzionali delle stablecoin sono passate dalla fase iniziale di esplorazione all'implementazione pratica.

Il settore bancario ha lanciato un contrattacco in risposta all'impatto delle stablecoin.

Durante le deliberazioni della Commissione bancaria del Senato sul CLARITY Act, i membri dell'American Bankers Association hanno inviato oltre 8.000 lettere all'ufficio del Senato in meno di una settimana, incentrate specificamente sulle disposizioni relative ai rendimenti delle stablecoin.

Il senatore Bernie Moreno ha criticato pubblicamente la decisione, affermando che le azioni del settore bancario miravano a privare i cittadini comuni del diritto di ottenere rendimenti reali dai propri fondi e che lo scopo era semplicemente quello di mantenere il tradizionale modello di profitto basato sui depositi a basso interesse.

Conclusione:

In sintesi, le opinioni degli analisti offrono al mercato una conclusione semplice: se le stablecoin non rappresentano una minaccia, le banche non si opporranno, i gruppi di pressione non andranno in panico, l'iter legislativo non si bloccherà e l'opinione pubblica non cambierà. Secondo gli analisti, la forte reazione delle banche conferma in realtà il vero valore delle stablecoin.