1) Riepilogo esecutivo

Aave $AAVE è il progetto di prestito dominante di DeFi, che gestisce mercati decentralizzati dove gli utenti forniscono asset per guadagnare rendimento e i mutuatari accedono a prestiti sovra-collateralizzati. Il progetto gestisce direttamente i parametri di rischio attraverso la governance, offrendo un approccio collaudato al prestito decentralizzato con oltre cinque anni di storia operativa.

Dalla sua lancio nel 2020, Aave ha iterato verso una maggiore efficienza del capitale, segmentazione del rischio e espansione multichain attraverso tre versioni principali. V4, un redesign modulare che introduce un'architettura a hub e spoke, è stato lanciato su Ethereum alla fine di marzo 2026 con limiti di offerta e prestito conservativi, consentendo al progetto di scalare in modo controllato insieme all'attuale distribuzione V3.

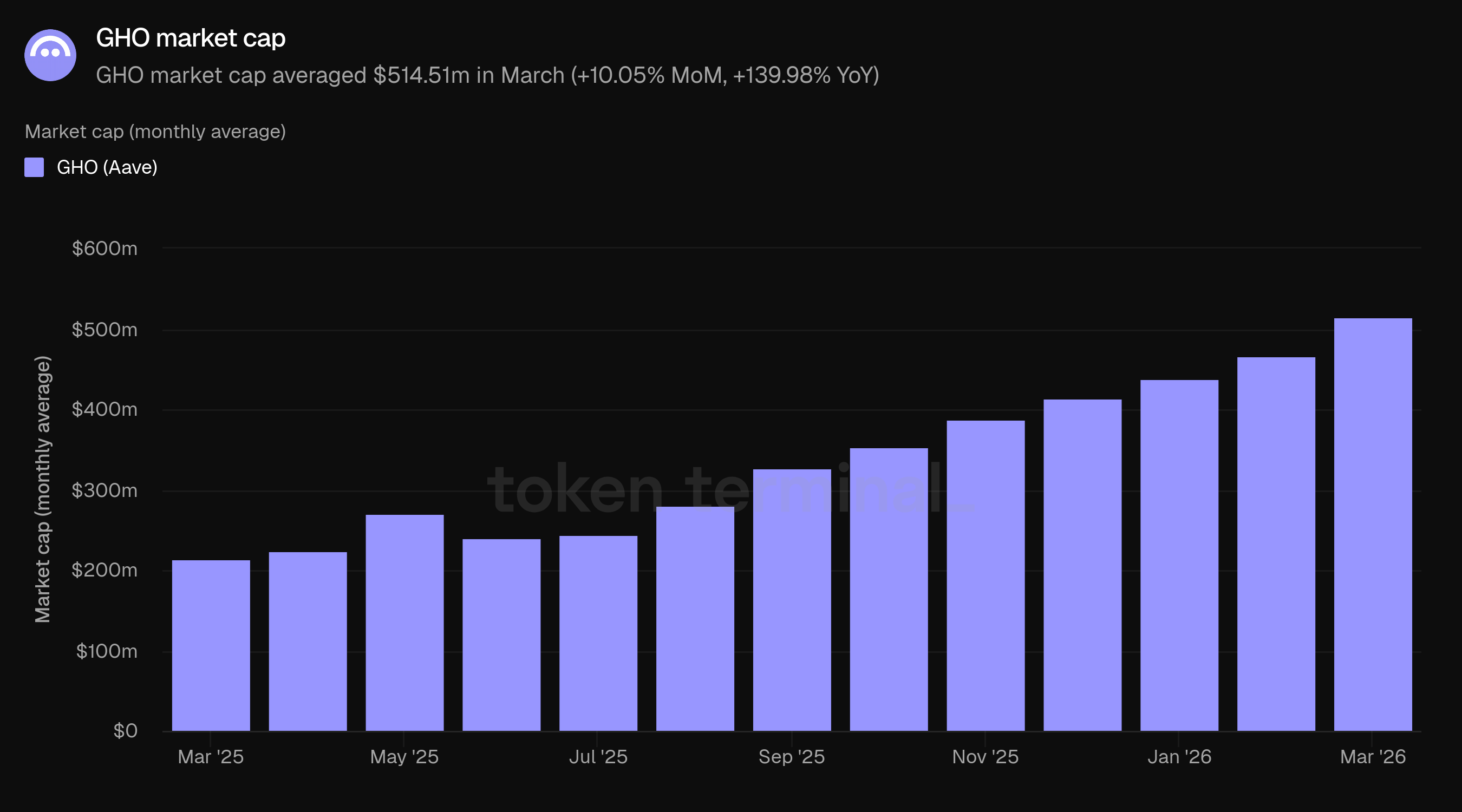

Marzo ha rappresentato una normalizzazione dopo la volatilità guidata dalla correzione di febbraio. La TVL e i prestiti attivi hanno continuato a diminuire, ma a un ritmo notevolmente più moderato, e entrambe le metriche rimangono ben al di sopra dei livelli di un anno fa. Le commissioni e le entrate sono diminuite più bruscamente in termini evidenti, anche se questo è stato guidato principalmente dall'assenza delle entrate di liquidazione e SVR una tantum di febbraio piuttosto che da un deterioramento nell'attività commerciale generatrice di interessi sottostante. La capitalizzazione di mercato di GHO è cresciuta per il terzo mese consecutivo, superando i 500 milioni di dollari per la prima volta.

Il progetto ha concluso marzo con oltre 42 miliardi di dollari in depositi attraverso 14 deployment di chain, con Ethereum che rappresenta oltre l'80% del capitale. La quota di mercato si è stabilizzata attorno al 60% di tutta l'attività di prestito DeFi, con Aave che detiene più prestiti attivi di tutti gli altri concorrenti tracciati messi insieme.

🔑 Metriche chiave (marzo 2026)

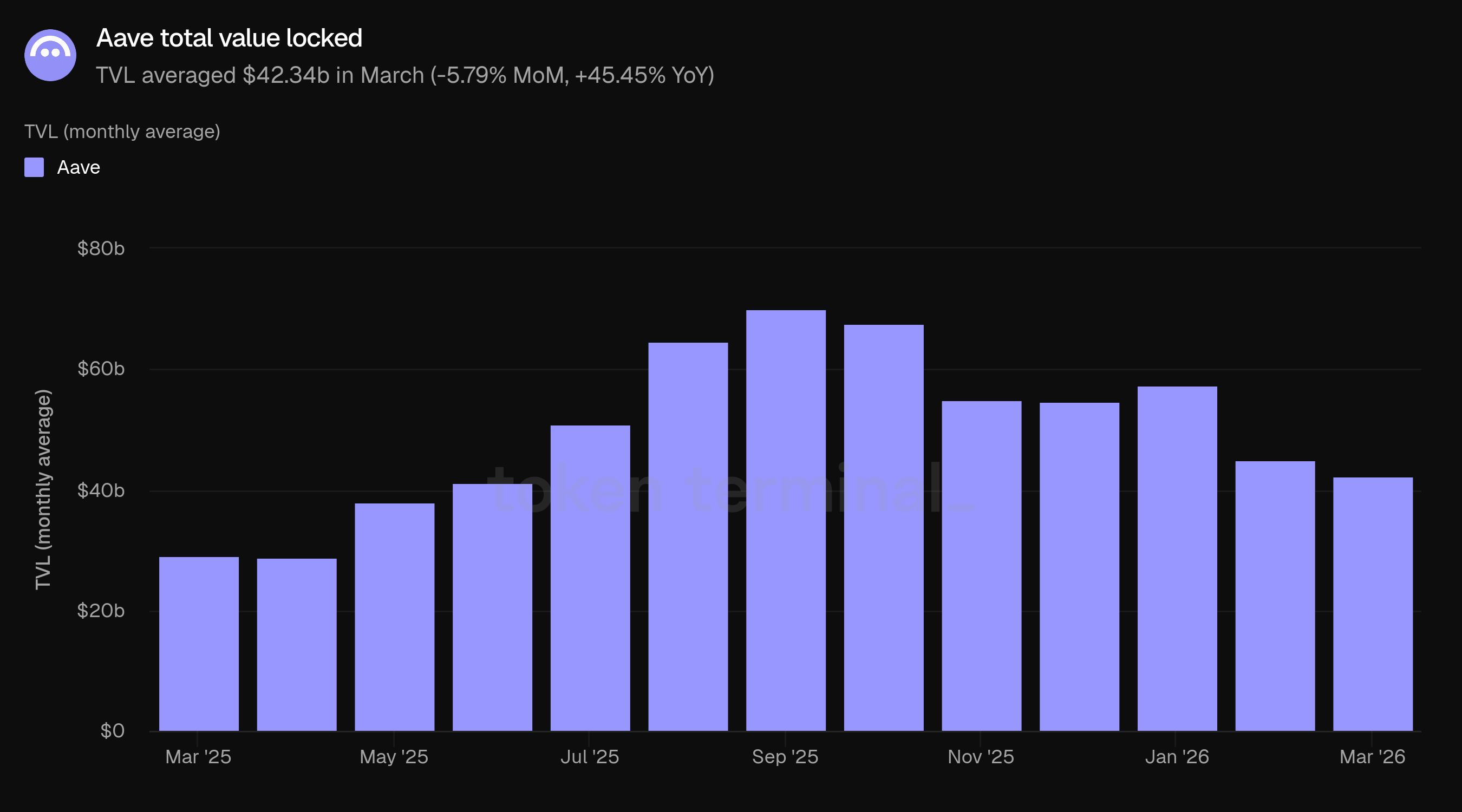

Valore totale bloccato: 42,34 miliardi di dollari (-5,79% MoM, +45,45% YoY)

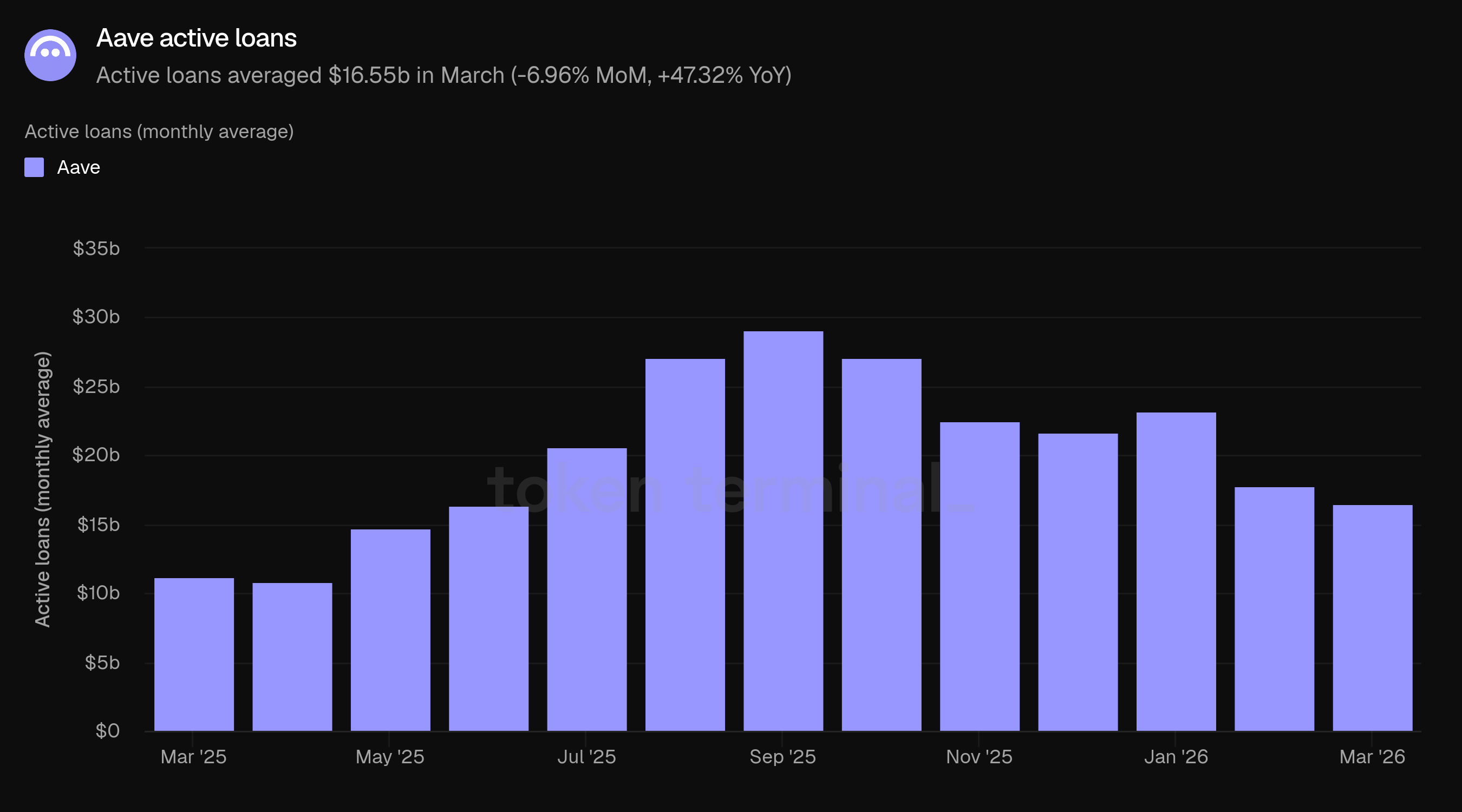

Prestiti attivi: 16,55 miliardi di dollari (-6,96% MoM, +47,32% YoY)

Commissioni: 43,94 milioni di dollari (-40,57% MoM, +9,01% YoY)

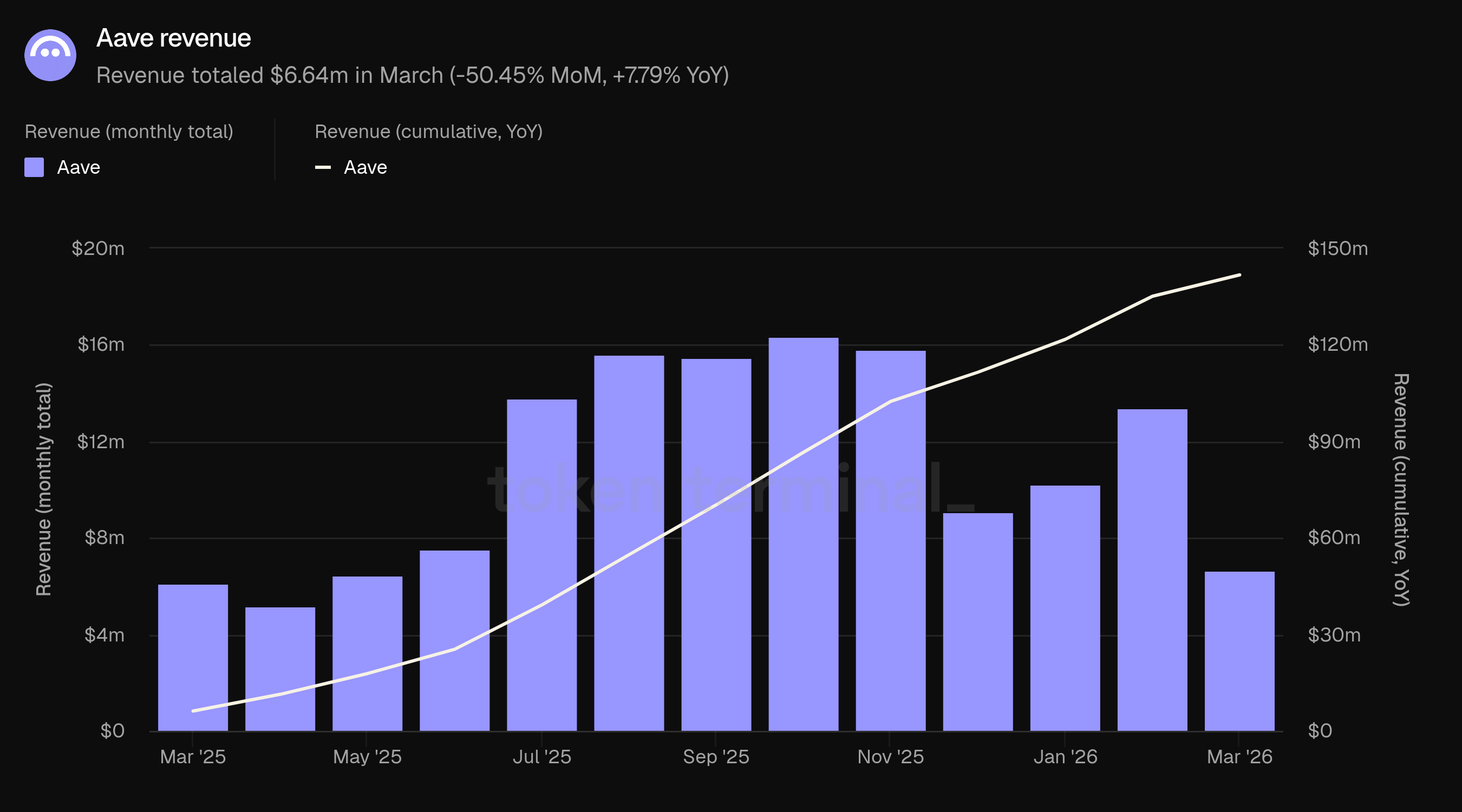

Entrate: 6,64 milioni di dollari (-50,45% MoM, +7,79% YoY)

Utenti attivi mensili: 114,4k (-26,03% MoM, +2,10% YoY)

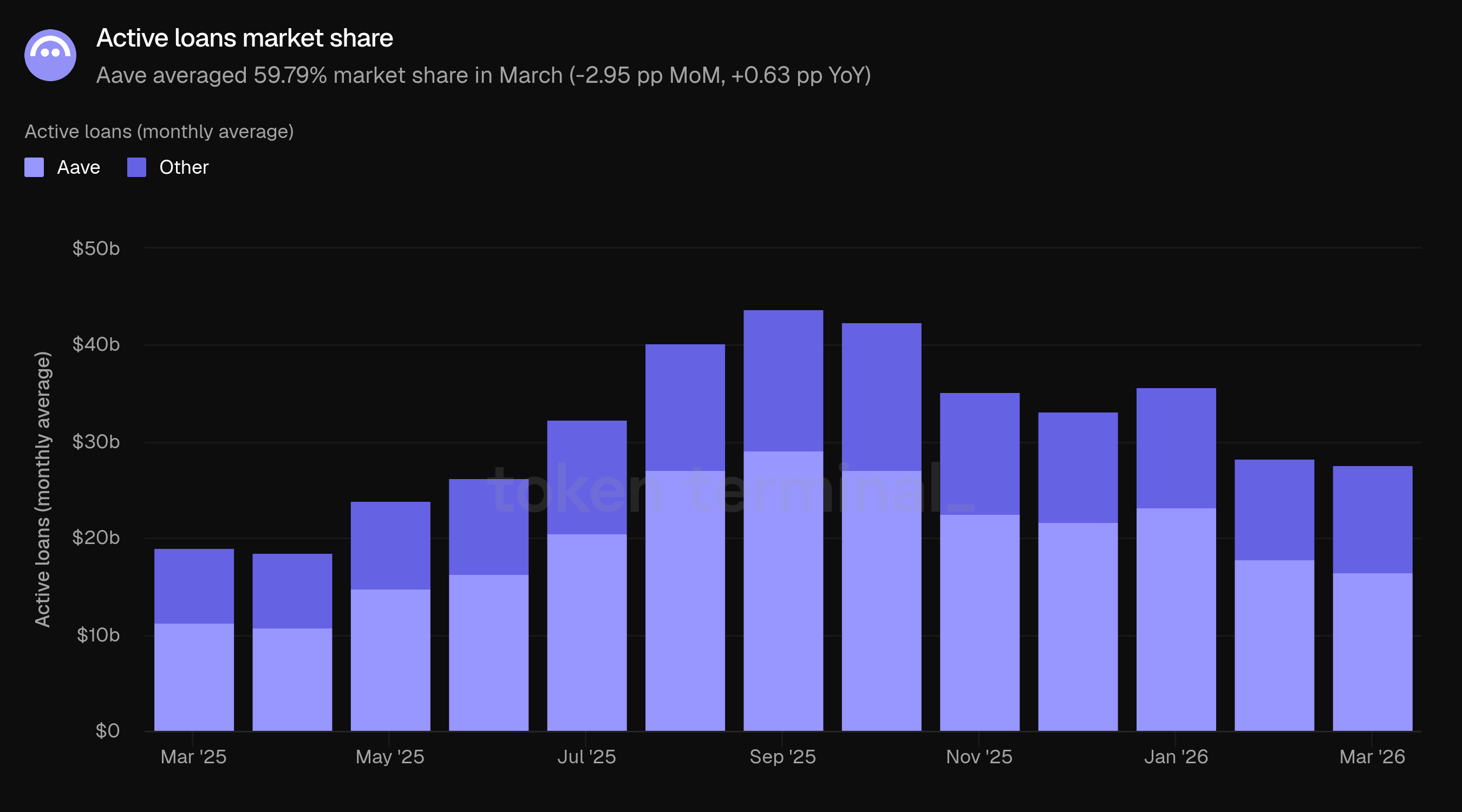

Quota di mercato: 59,79% (-2,95 pp MoM, +0,63 pp YoY)

Le metriche escludono i deployment di Aave non ancora tracciati da Token Terminal, inclusi Mantle e MegaETH.

📌 Evidenze (marzo 2026)

Aave V4 e Aave Pro lanciati su Ethereum

Whop Treasury è diventato attivo

"Aave Will Win" ARFC pubblicato

Primo livestream trimestrale tenuto

👥 Commento del team di Aave Labs

"Marzo è stato definito dal lancio di Aave V4 e Aave Pro su Ethereum. V4 introduce un'architettura modulare in cui le strategie di prestito ('raggi') si collegano a pool di liquidità condivisi ('hub'), rendendo possibile estendere Aave a nuove classi di attivi senza frammentare la liquidità. La configurazione iniziale include tre hub: Prime per strategie conservative solo di collaterale, Core per prestiti standard e Plus per posizioni con leva avanzata. Aave Pro, l'interfaccia di punta di V4, è ora attiva e costruita per utenti DeFi sofisticati con pieno controllo su scambi di collaterale, gestione del debito e strategie con leva. V3 rimane pienamente operativo senza migrazione forzata.

Aave sta costruendo verso due mercati distinti simultaneamente. Da un lato al dettaglio, l'Aave App è progettata come un prodotto di risparmio per i consumatori che competono direttamente con le offerte fintech tradizionali: conti di risparmio a tasso fisso, trasferimenti bancari istantanei, recupero biometrico e un'esperienza utente in cui l'infrastruttura blockchain sottostante è invisibile. Oggi ci sono circa 40 milioni di utenti DeFi e oltre 4 miliardi di utenti fintech. L'Aave App si rivolge a quest'ultimi. Dall'altro lato istituzionale, Aave Horizon fornisce mercati di prestito autorizzati per attivi tokenizzati del mondo reale, posizionando Aave come un mercato repo onchain per gestori di attivi, fondi e emittenti che necessitano di liquidità 24/7 contro collaterale regolamentato. L'architettura modulare di V4 è ciò che collega questi due mercati: gli stessi hub di liquidità servono sia le strategie di prestito al consumo che quelle istituzionali.

La distribuzione è accelerata attraverso integrazioni fintech a marzo. L'integrazione del Whop Treasury ha portato rendimento alimentato da Aave a una piattaforma commerciale con oltre 21 milioni di utenti, la maggior parte dei quali non ha mai interagito direttamente con DeFi. Privy Earn e Kraken's DeFi Earn hanno ampliato l'accesso attraverso infrastruttura di wallet e canali di scambio. Aave ha superato 1 trilione di dollari in volume di prestiti cumulativo durante il primo trimestre, e ha elaborato oltre 500 milioni di dollari in liquidazioni in una sola settimana durante il calo di febbraio senza interruzioni a livello di protocollo. L'offerta di GHO ha raggiunto un nuovo massimo storico a marzo. Il deployment di Mantle/Bybit ha raggiunto 1,25 miliardi di dollari in depositi entro 18 giorni dal lancio, anche se questo non è ancora riflesso nei dati di Token Terminal.

L'ARFC 'Aave Will Win', pubblicato il 27 marzo, propone di indirizzare tutte le entrate a livello di applicazione da Aave Pro, Aave App e Aave Kit al DAO, formalizzando un modello in cui ogni prodotto generatore di entrate fluisce di nuovo ai detentori di AAVE. La roadmap di V4 per il resto del 2026 include ulteriori strategie di prestito, con un focus su casi d'uso istituzionali, come delineato durante il livestream del Q1 2026. Il rilascio completo dell'Aave App (iOS e Android) è previsto nel Q2, con conti di risparmio in Euro e la Aave Earn Card in arrivo nel H2. Si prevede che Aave Horizon migri verso l'infrastruttura V4 nel Q4."

2) Valore totale bloccato

Il valore totale bloccato (TVL) misura il valore totale in USD del collaterale depositato in Aave e dei prestiti in sospeso. A marzo, la TVL media era di 42,34 miliardi di dollari, in calo del 5,79% rispetto ai 44,94 miliardi di dollari di febbraio, ma in aumento del 45,45% rispetto ai 29,11 miliardi di dollari di marzo 2025.

Il ritmo di declino si è moderato significativamente rispetto a febbraio, che ha visto un calo del 21,58% guidato dalla correzione del mercato all'inizio del mese. Il calo del 5,79% di marzo riflette l'effetto continuato di prezzi degli attivi più bassi piuttosto che un nuovo afflusso di uscite. Il mese ha visto una TVL relativamente stabile giorno per giorno, in contrapposizione ai forti cali intra-mese di febbraio.

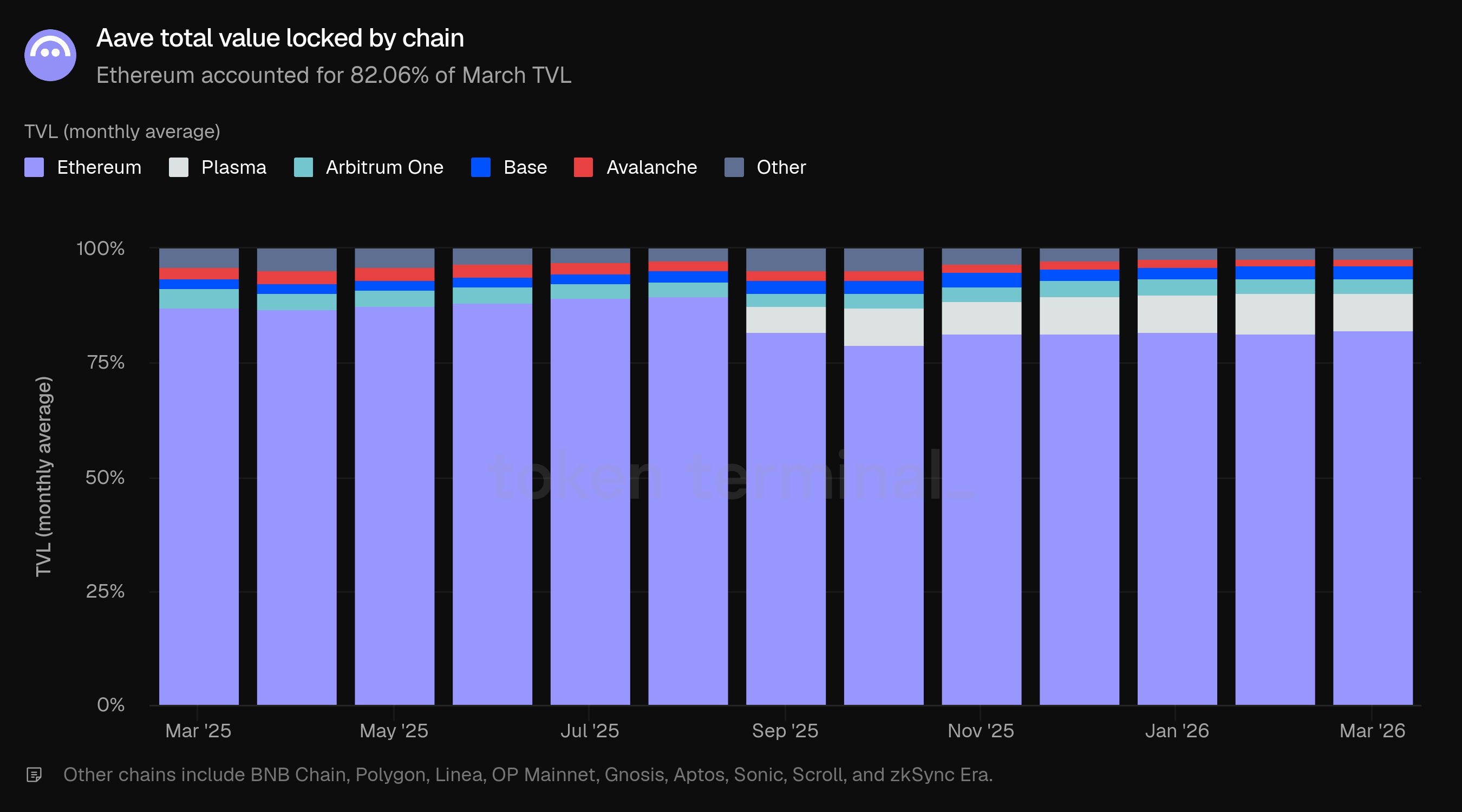

Ethereum ha rappresentato l'82,06% di TVL a marzo, in leggero aumento rispetto all'81,48% di febbraio. Plasma ha detenuto la seconda quota più grande all'8,45%, in calo rispetto al 9,05%, seguita da Arbitrum One al 2,99%, Base al 2,94%, Avalanche all'1,54% e altre chain al 2,01%.

Rispetto a marzo 2025, la distribuzione delle chain si è diversificata. La quota di Ethereum è diminuita dall'87,30% all'82,06%, con Plasma, Base e altri deployment che assorbono la differenza. Questo riflette la strategia multichain di Aave, anche se Ethereum rimane il centro di gravità dominante per il capitale.

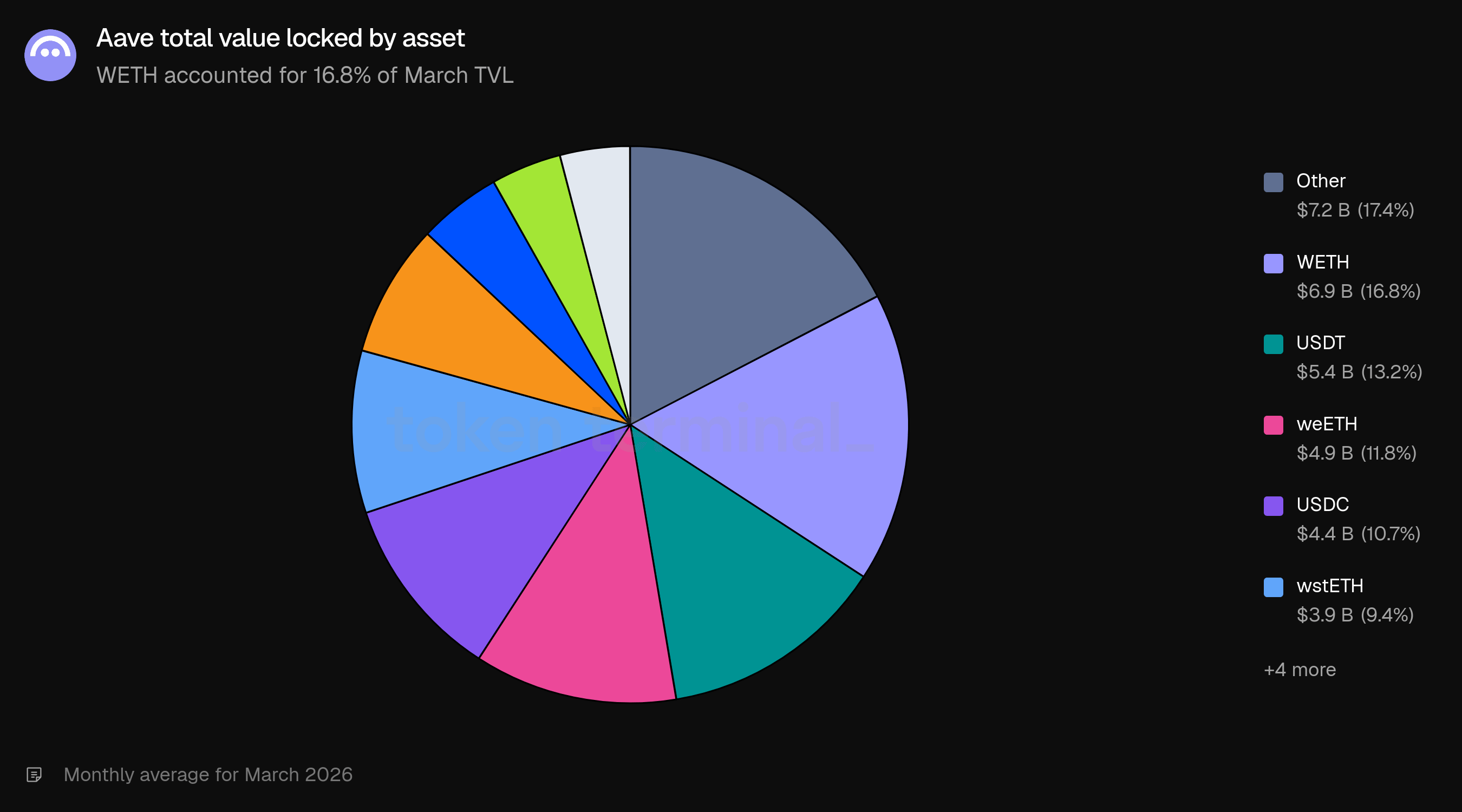

La composizione degli attivi è stata diversificata, con WETH che guida al 16,8%, seguito da USDT (13,2%), weETH (11,8%), USDC (10,7%) e wstETH. Le varianti di BTC avvolte (WBTC e cbBTC) hanno combinato per circa il 12,0%. Le stablecoin, tra cui USDT, USDC, USDT0 e USDe, hanno complessivamente rappresentato oltre il 33% di TVL, riflettendo il doppio ruolo di Aave sia come luogo di esposizione con leva sia come mercato di rendimento di stablecoin.

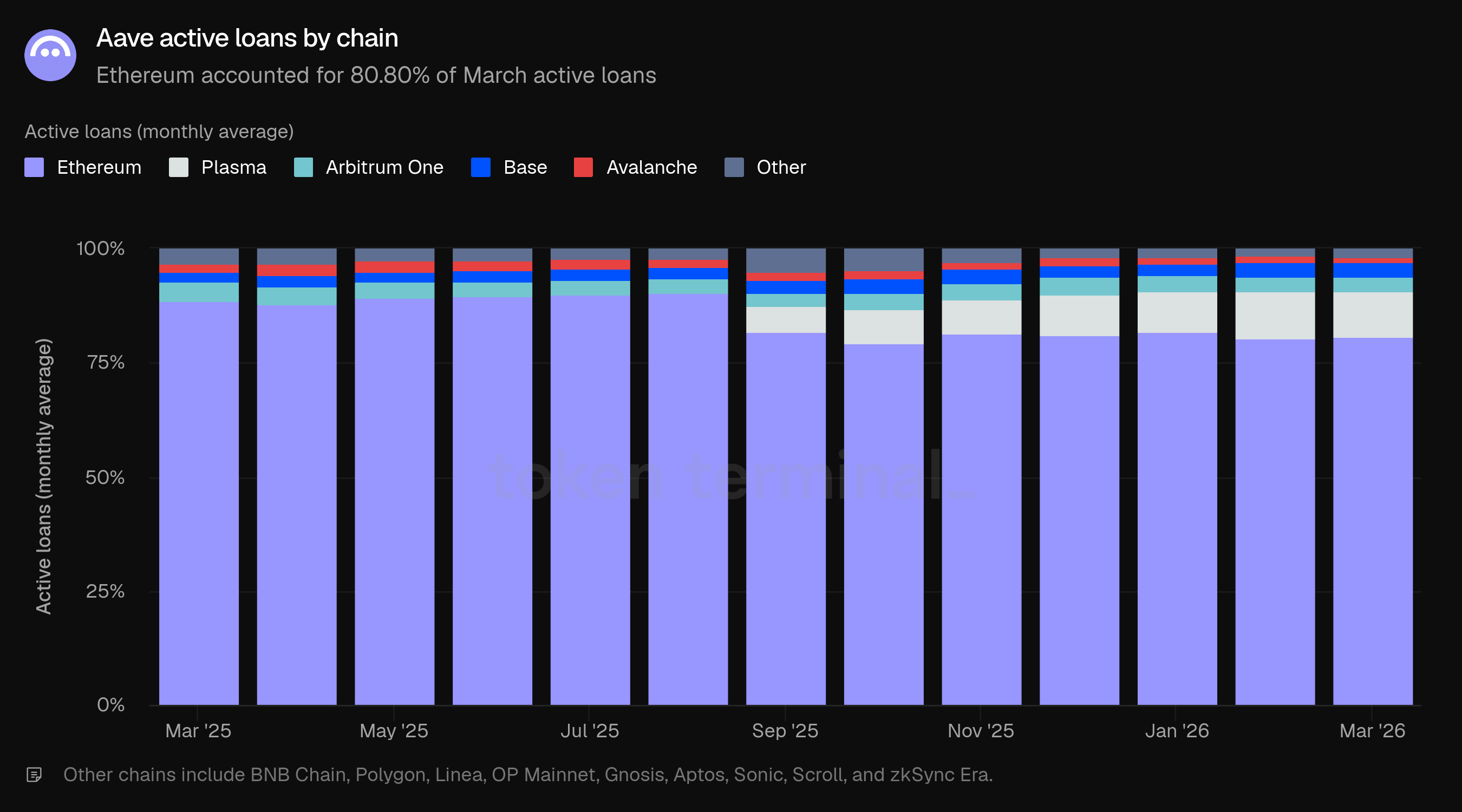

3) Prestiti attivi

I prestiti attivi misurano il valore totale in USD dei prestiti in sospeso in tutti i mercati di prestito Aave. A marzo, i prestiti attivi hanno avuto una media di 16,55 miliardi di dollari, in calo del 6,96% rispetto ai 17,79 miliardi di dollari di febbraio, ma in aumento del 47,32% rispetto ai 11,24 miliardi di dollari di marzo 2025.

Il declino dei prestiti attivi ha leggermente superato il declino della TVL (-6,96% rispetto a -5,79%). Il tasso di utilizzo (prestiti attivi come quota di TVL) era di circa il 39,1% a marzo, rispetto al 39,6% di febbraio, un cambiamento marginale che indica che il mercato dei prestiti è rimasto attivo nonostante i saldi assoluti più bassi.

La distribuzione delle chain ha rispecchiato da vicino la TVL. Ethereum ha rappresentato l'80,80% dei prestiti attivi di marzo, con Plasma al 9,98%, Base al 3,12%, Arbitrum One al 3,11%, Avalanche all'1,38% e altre chain all'1,62%. La quota di prestiti attivi di Plasma è diminuita leggermente dal 10,28% di febbraio, mentre Ethereum è rimasta stabile.

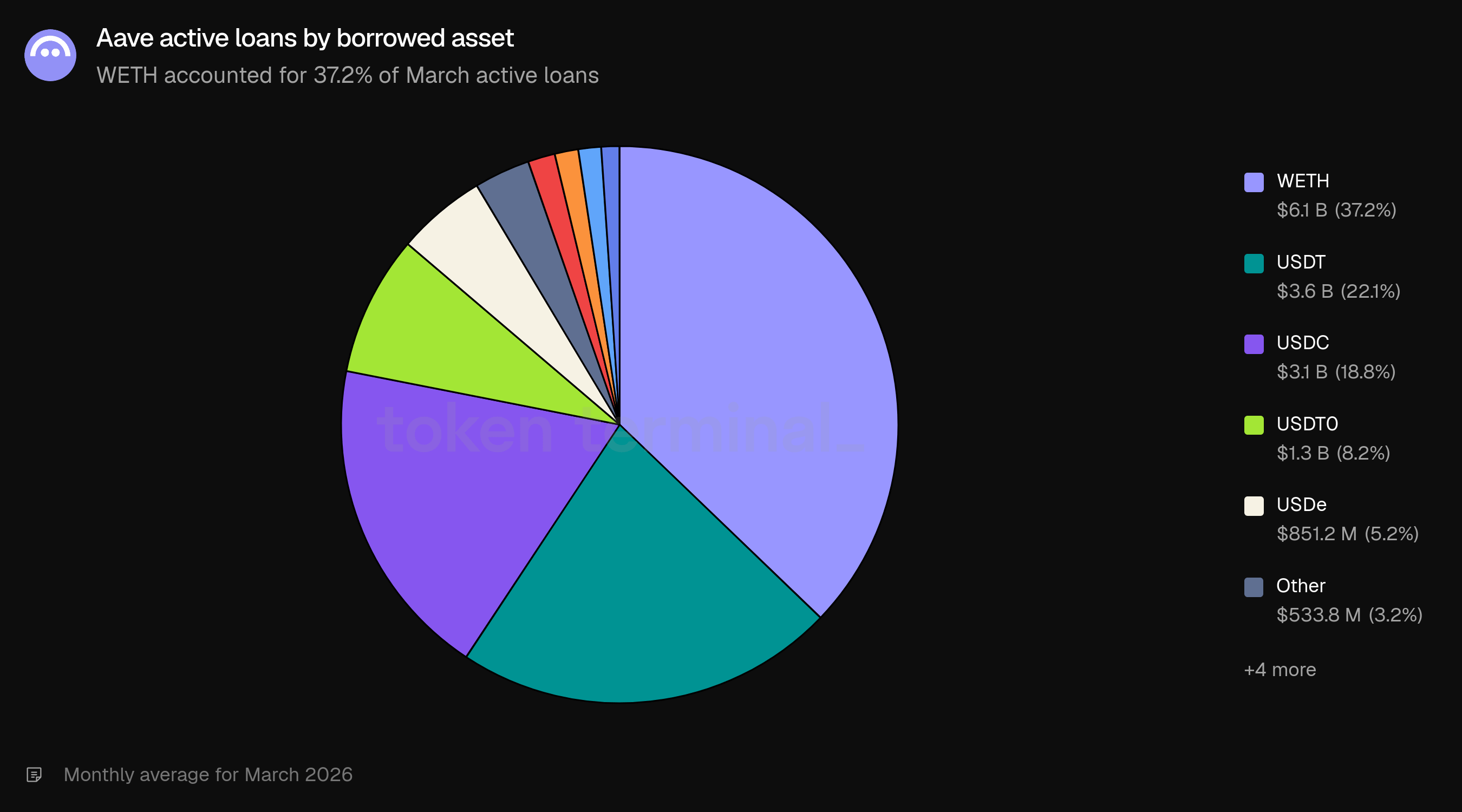

I prestiti sono rimasti concentrati in pochi attivi. WETH ha guidato con il 37,2% dei prestiti attivi, seguito da USDT (22,1%), USDC (18,8%), USDT0 (8,2%) e USDe (5,2%). I tre principali attivi presi in prestito hanno rappresentato il 78,1% di tutti i prestiti in sospeso. GHO è apparso all'1,1% dei prestiti attivi, rappresentando i mutuatari che coniano la stablecoin nativa di Aave contro il loro collaterale. La composizione del prestito è rimasta ampiamente stabile da febbraio, con la quota di WETH che è aumentata leggermente dal 36,4%.

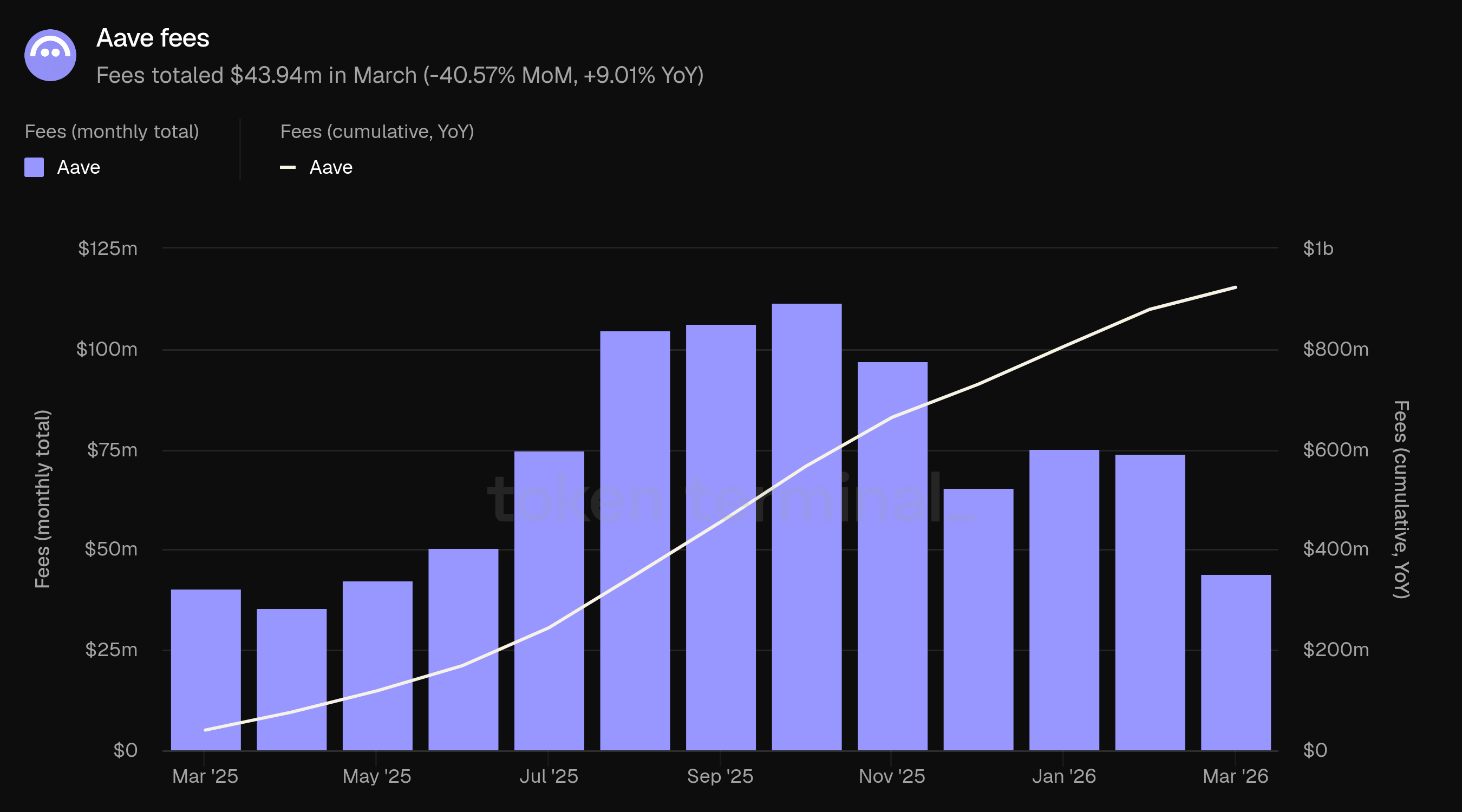

4) Commissioni

Le commissioni misurano il valore totale in USD delle commissioni pagate dagli utenti in tutti i mercati di prestito di Aave, aggregate attraverso sei tipi di reddito: interessi, liquidazione, SVR, prestito flash, tesoreria e modulo di stabilità GHO (vedi Definizioni). Le commissioni di marzo sono ammontate a 43,94 milioni di dollari, in calo del 40,57% rispetto ai 73,94 milioni di dollari di febbraio, ma in aumento del 9,01% rispetto ai 40,31 milioni di dollari di marzo 2025. Le commissioni cumulative da marzo 2025 a marzo 2026 hanno raggiunto 922,57 milioni di dollari.

Il calo del 41% in evidenza è guidato principalmente dal cambiamento nella composizione del reddito. Il totale delle commissioni di febbraio includeva 18,6 milioni di dollari in commissioni di liquidazione (25,1%) e 4,6 milioni di dollari in commissioni SVR (6,2%), contribuendo insieme con 23,1 milioni di dollari in reddito legato alla correzione del mercato. A marzo, la composizione del reddito si è normalizzata: gli interessi hanno rappresentato il 95,3% delle commissioni, con la liquidazione al 3,2% e SVR allo 0,5%.

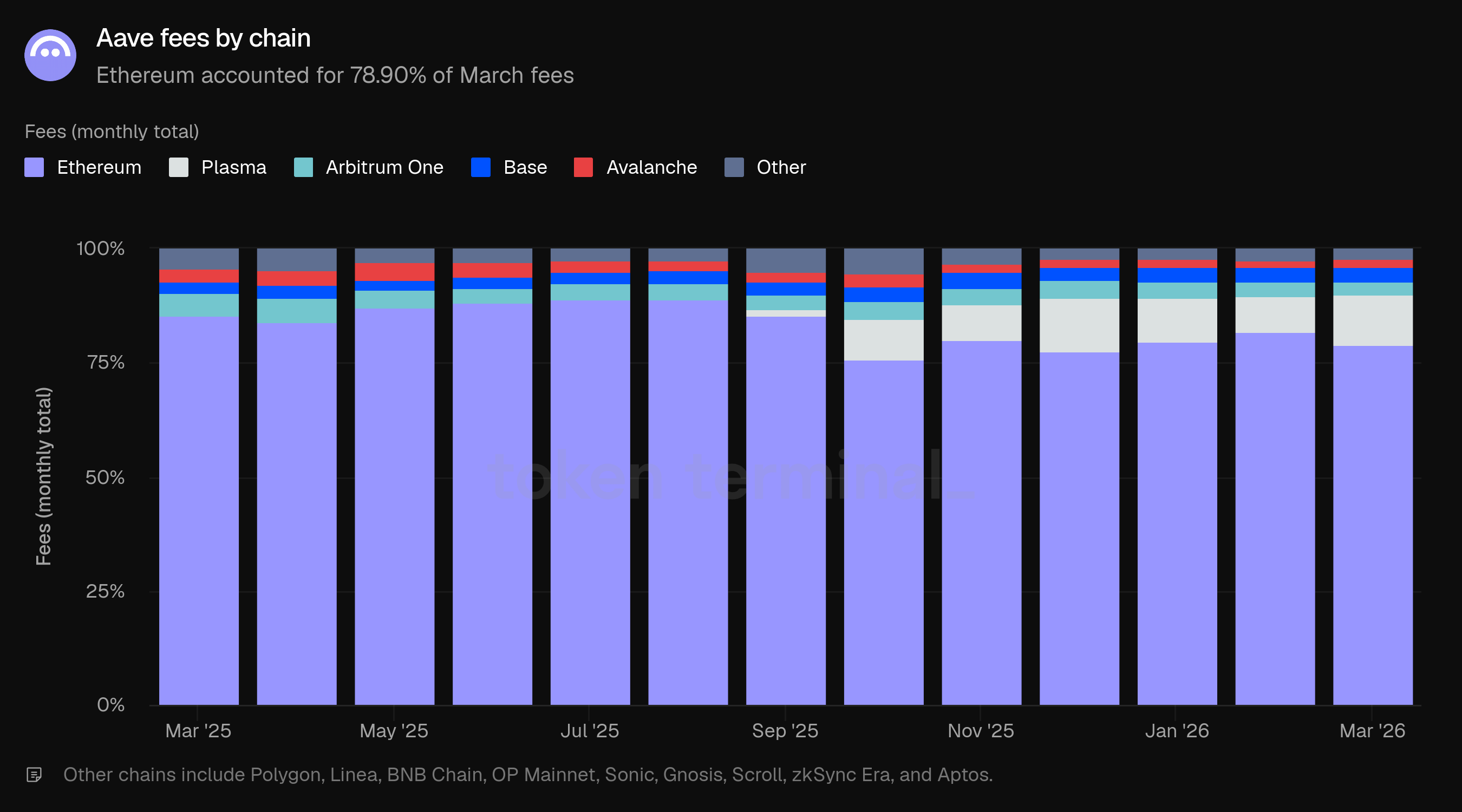

Ethereum ha rappresentato il 78,90% delle commissioni di marzo, in calo rispetto all'81,95% di febbraio. L'attività di liquidazione e SVR di febbraio era concentrata su Ethereum, dove risiedono le posizioni più grandi. Poiché queste fonti di reddito sono diminuite a marzo, la quota di commissioni di Ethereum si è avvicinata alla sua quota di TVL (82,06%).

La quota di commissioni di Plasma è aumentata dal 7,66% di febbraio all'11,00% di marzo, nonostante la sua quota di TVL sia diminuita nello stesso periodo (9,05% a 8,45%). Questa divergenza suggerisce un'attività di prestito elevata o un tasso di utilizzo più alto sul deployment di Plasma. Base (3,49%), Arbitrum One (2,86%) e Avalanche (1,51%) hanno completato i principali contributori.

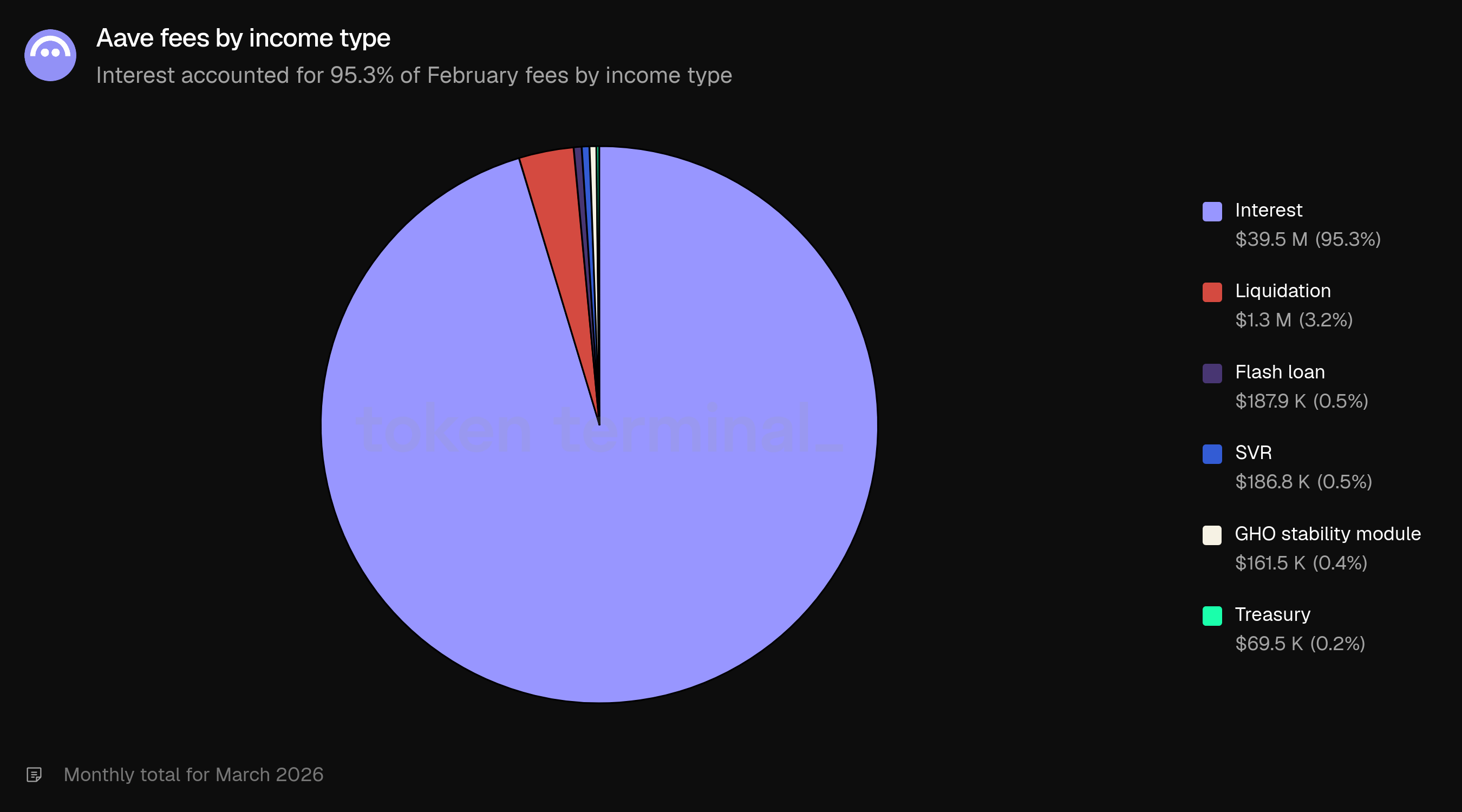

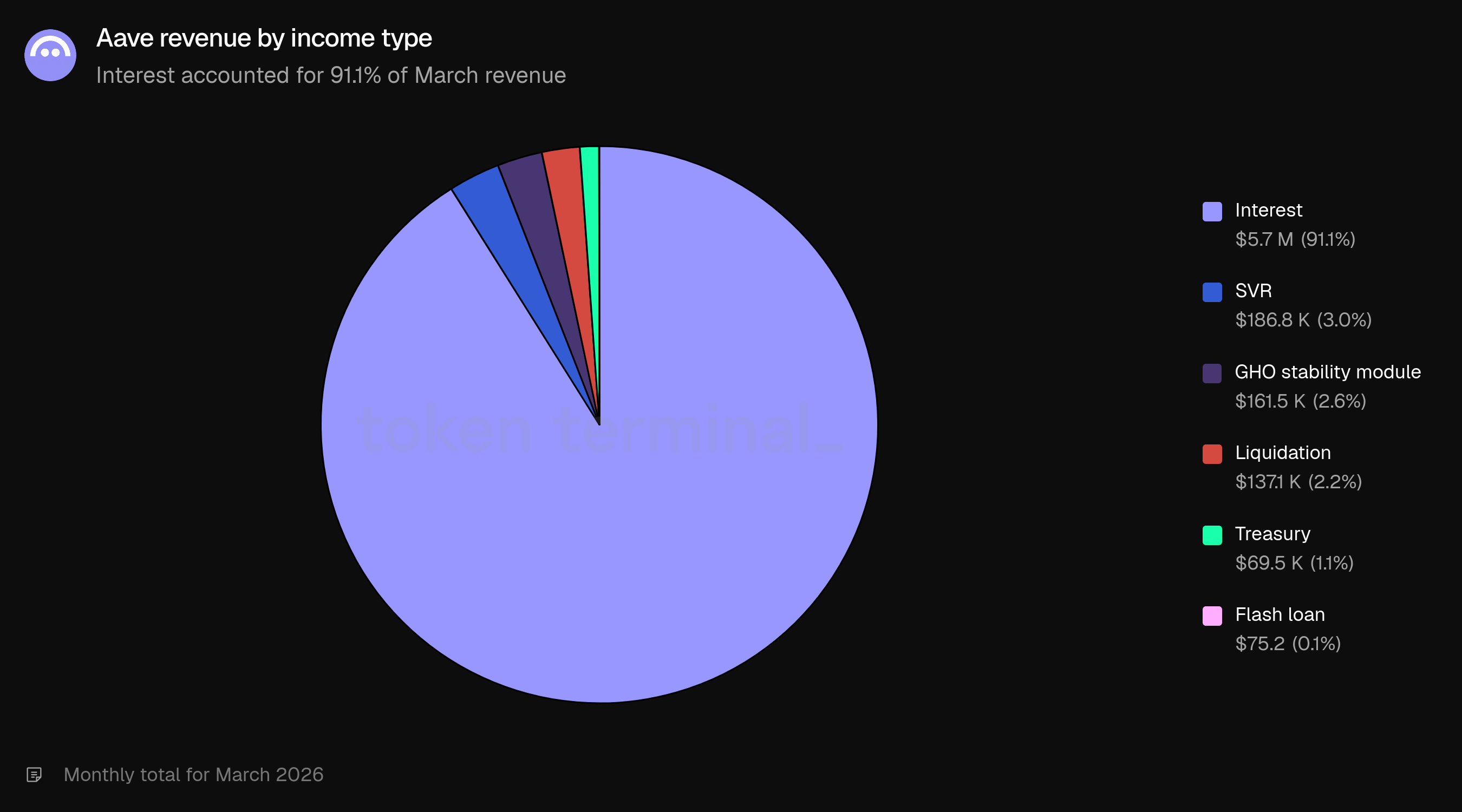

Per tipo di reddito, gli interessi hanno dominato al 95,3% (39,5 milioni di dollari), seguiti dalla liquidazione al 3,2% (1,3 milioni di dollari), dal prestito flash allo 0,5% (187,9k dollari), da SVR allo 0,5% (186,8k dollari), dal modulo di stabilità GHO allo 0,4% (161,5k dollari) e dalla tesoreria allo 0,2% (69,5k dollari). Il passaggio dalla ripartizione di febbraio 68,0% interessi / 25,1% liquidazione / 6,2% SVR al 95,3% di marzo rappresenta la piena normalizzazione della composizione delle commissioni a seguito della correzione del mercato.

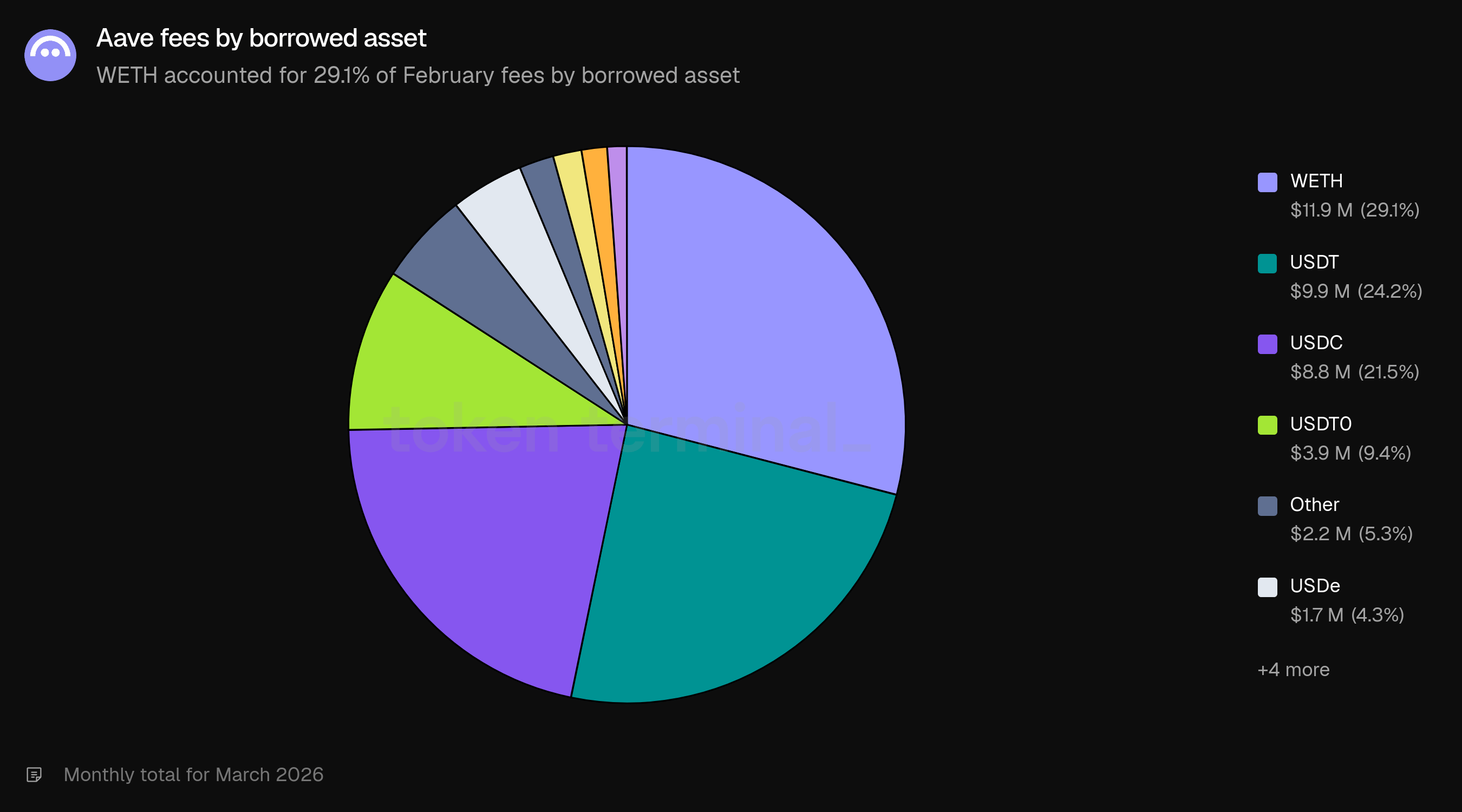

Per attivo preso in prestito, WETH ha rappresentato il 29,1% delle commissioni, seguito da USDT (24,2%), USDC (21,5%), USDT0 (9,4%) e altri attivi (5,3%). I prestiti di stablecoin (USDT, USDC, USDT0) hanno generato complessivamente il 55,1% delle commissioni.

5) Entrate

Le entrate misurano il valore totale in USD delle commissioni trattenute dal DAO Aave. Le entrate di marzo sono ammontate a 6,64 milioni di dollari, in calo del 50,45% rispetto ai 13,40 milioni di dollari di febbraio, ma in aumento del 7,79% rispetto ai 6,16 milioni di dollari di marzo 2025. Le entrate cumulative da marzo 2025 a marzo 2026 hanno raggiunto 141,79 milioni di dollari.

Il calo delle entrate è stato più ripido rispetto al calo delle commissioni (-50,45% rispetto a -40,57%) perché i tipi di reddito che hanno guidato le entrate elevate di febbraio avevano tassi di prelievo sproporzionatamente alti. SVR, che ha rappresentato il 34,3% delle entrate di febbraio (4,6 milioni di dollari), è sceso al 3,0% a marzo (186,8k dollari). Le entrate da liquidazione sono scese dal 13,9% (1,9 milioni di dollari) al 2,2% (137,1k dollari). Insieme, queste due fonti hanno contribuito con 6,5 milioni di dollari a febbraio e 324k dollari a marzo. Le entrate da interessi sono diminuite da circa 6,8 milioni di dollari a 5,7 milioni di dollari (-16,6%).

Il tasso di prelievo complessivo (entrate come quota di commissioni) è stato del 15,11% a marzo, in calo rispetto al 18,12% di febbraio. Il declino è spiegato dal cambiamento compositivo: l'elevato tasso di prelievo di febbraio rifletteva la natura ad alto margine delle entrate da liquidazione e SVR. Il tasso di prelievo solo sugli interessi è stato di circa il 14,3% a marzo rispetto al 13,5% di febbraio.

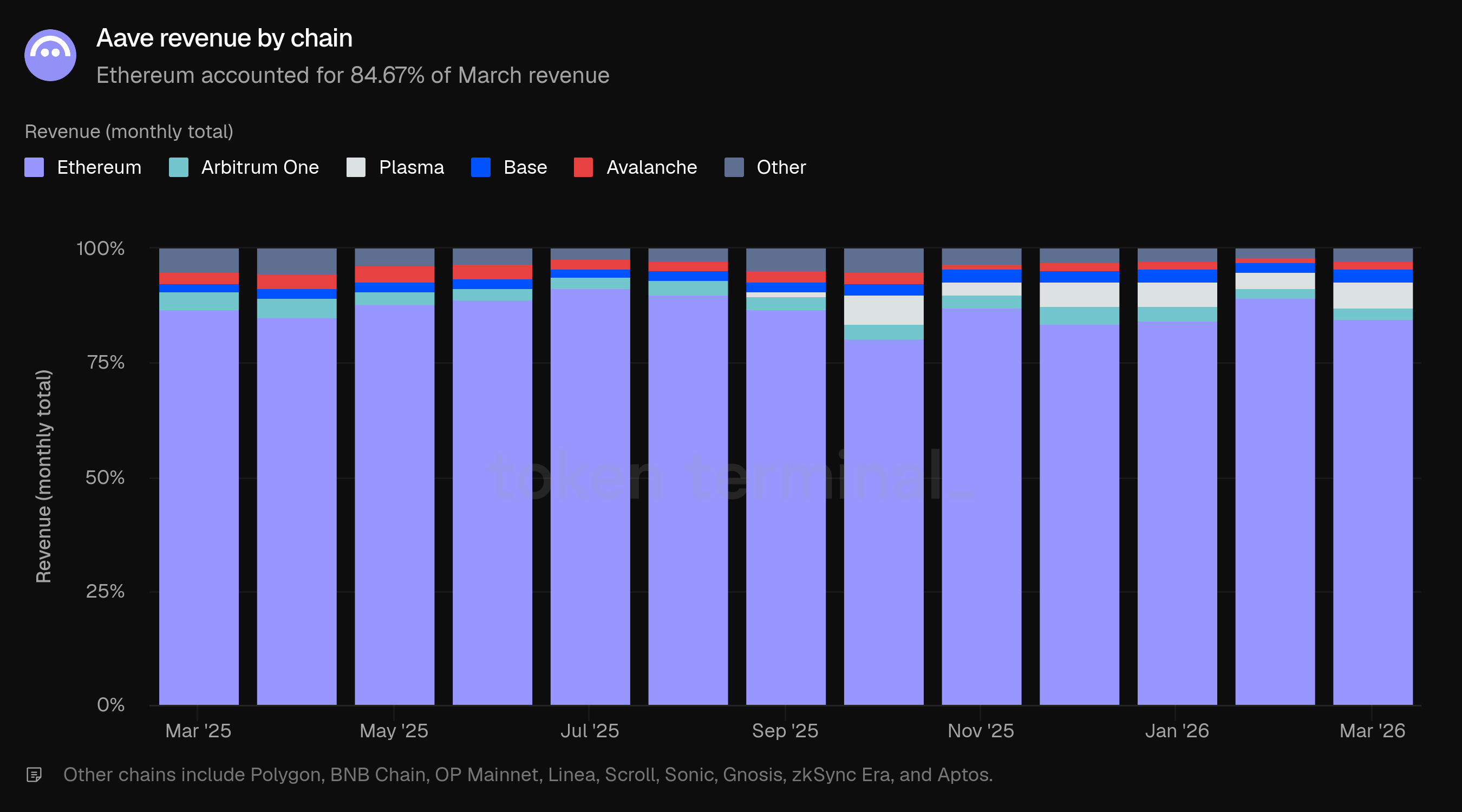

Ethereum ha rappresentato l'84,67% delle entrate di marzo, in calo rispetto all'89,33% di febbraio. L'attività di liquidazione e SVR concentrata su Ethereum di febbraio ha gonfiato la sua quota di entrate. Man mano che queste fonti sono diminuite, la distribuzione delle entrate si è avvicinata a quella delle commissioni. La quota di Plasma è aumentata dal 3,49% al 5,73%, seguita da Base (2,77%), Arbitrum One (2,63%), Avalanche (1,60%) e altre chain (2,60%).

Per tipo di reddito, gli interessi hanno rappresentato il 91,1% delle entrate di marzo (5,7 milioni di dollari), seguiti da SVR al 3,0% (186,8k dollari), dal modulo di stabilità GHO al 2,6% (161,5k dollari), dalla liquidazione al 2,2% (137,1k dollari), dal tesoro all'1,1% (69,5k dollari) e dal prestito flash allo 0,1% (75,2). La composizione del reddito è tornata a un profilo dominato dal reddito da interessi, in contrasto con febbraio dove quasi la metà delle entrate proveniva da fonti legate alle liquidazioni.

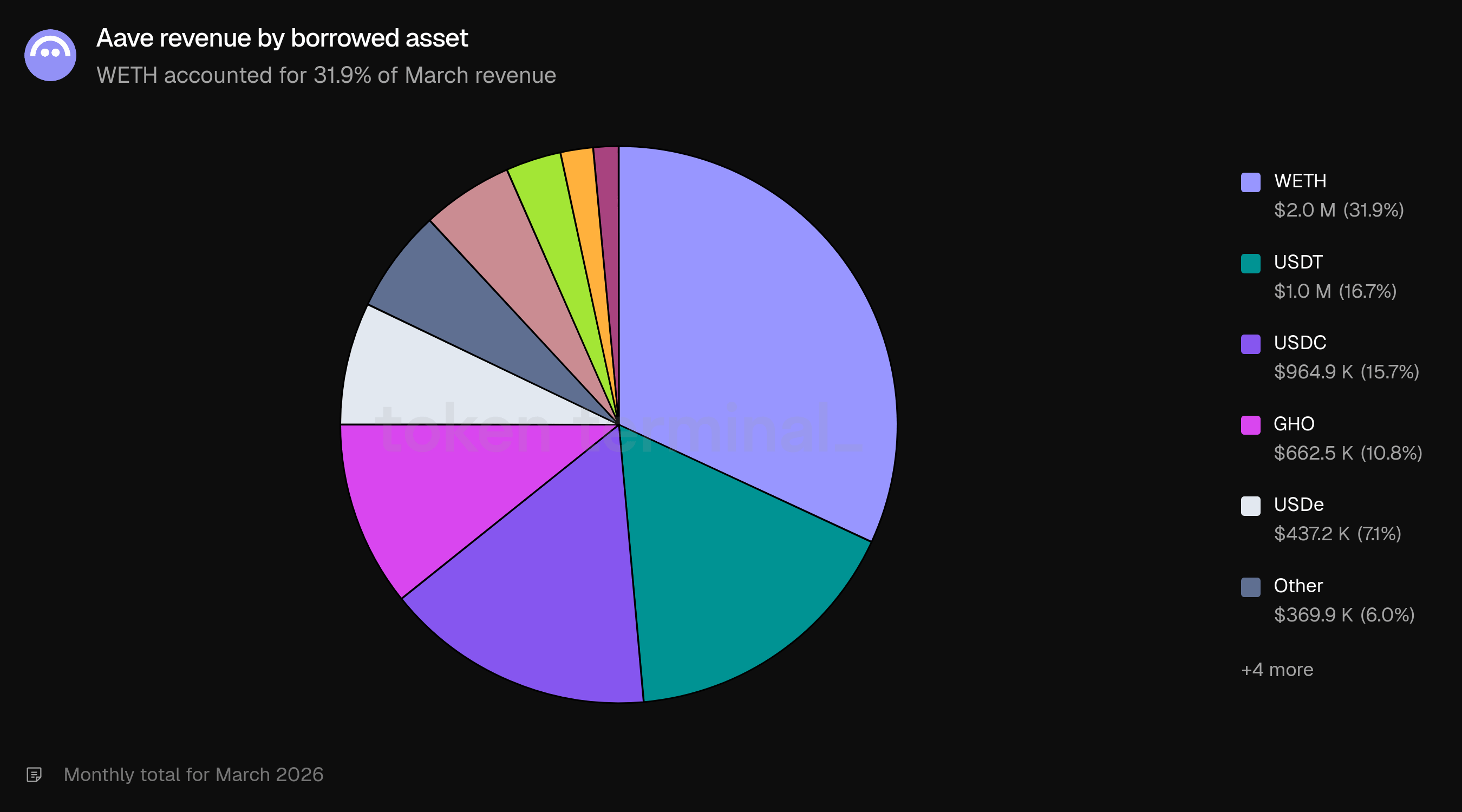

Per attivo preso in prestito, WETH ha rappresentato il 31,9% delle entrate (2,0 milioni di dollari), seguito da USDT (16,7%, 1,0 milioni di dollari), USDC (15,7%, 964,9k dollari), GHO (10,8%, 662,5k dollari) e USDe (7,1%, 437,2k dollari). La quota del 10,8% di GHO delle entrate è notevole dato il suo ruolo minore nel mercato dei prestiti complessivo, riflettendo il ruolo di GHO come stablecoin nativa di Aave.

6) Utenti attivi mensili

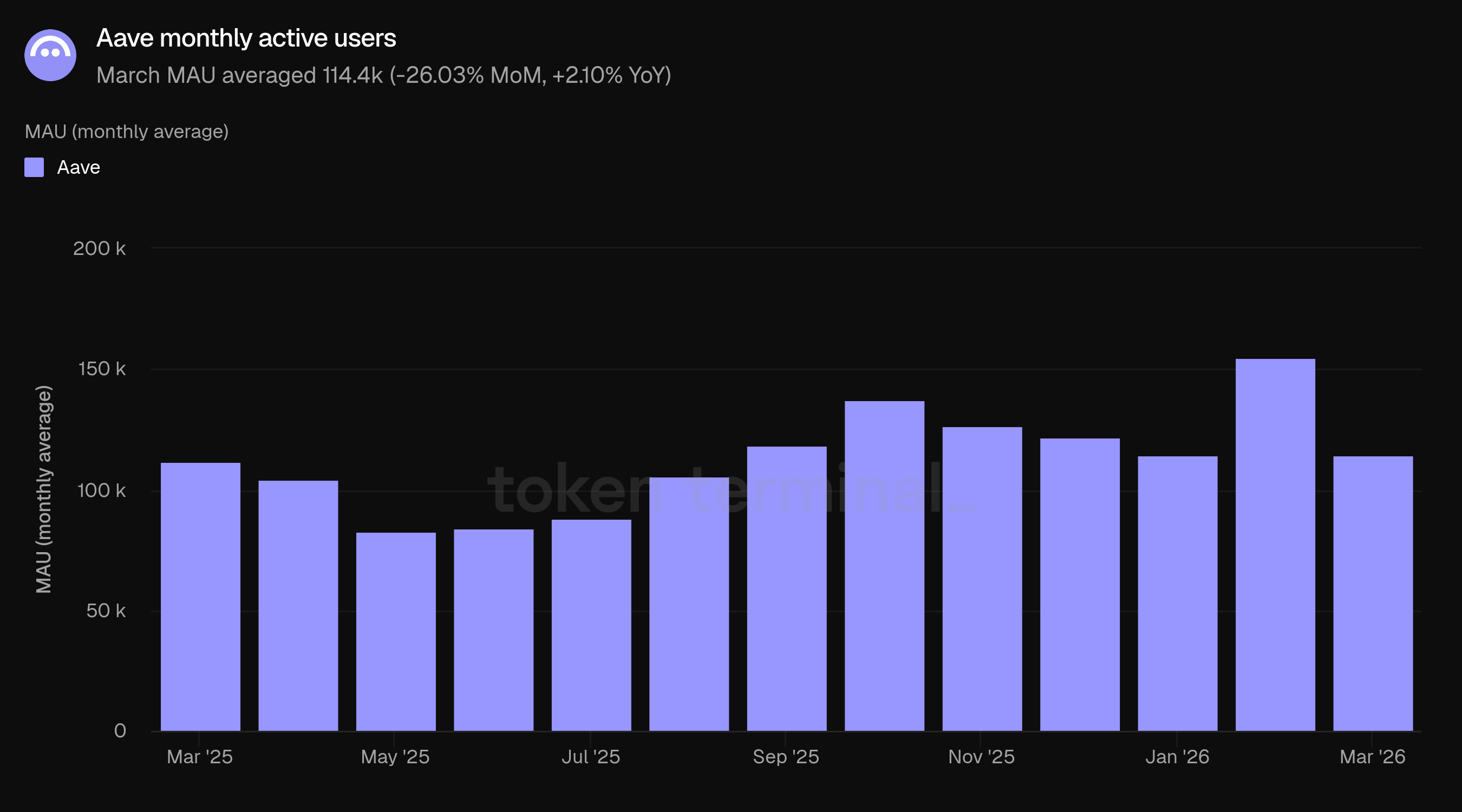

Gli utenti attivi mensili (MAU) misurano il numero di indirizzi wallet unici che hanno interagito con Aave in un periodo di 30 giorni rolling. A marzo, il MAU medio era di 114,4k, in calo del 26,03% rispetto ai 154,6k di febbraio, ma in aumento del 2,10% rispetto ai 112,0k di marzo 2025.

L'elevato MAU di febbraio è coinciso con la correzione del mercato, che tipicamente attira un'attività onchain aumentata da parte degli utenti. I 114,4k di marzo sono ampiamente in linea con i livelli di un anno fa (112,0k). Il confronto anno su anno (+2,10%) indica una base utenti stabile, coerente con un mercato che è significativamente più grande in termini di capitale (+45,45% TVL YoY) ma non proporzionalmente più grande in partecipanti unici.

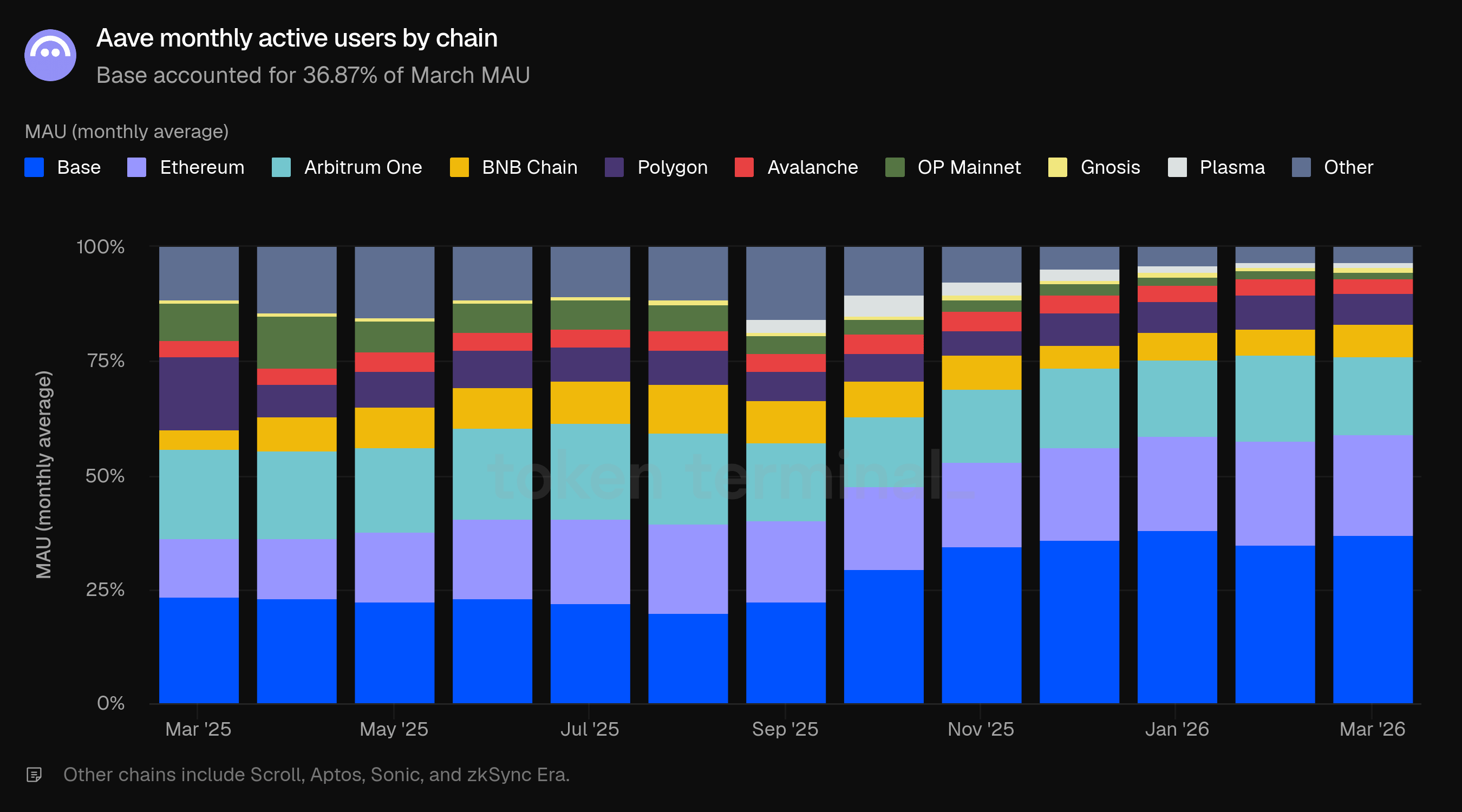

L'attività degli utenti ha continuato a pendere pesantemente verso i deployment multichain. Base ha guidato con il 36,87% di MAU, in aumento rispetto al 34,80% di febbraio e al 23,48% di un anno fa. Ethereum era al secondo posto con il 22,31%, seguito da Arbitrum One (17,13%), Polygon (7,09%), BNB Chain (6,80%), Avalanche (3,04%), OP Mainnet (1,57%), Gnosis (1,11%) e Plasma (1,05%).

La divergenza tra distribuzione di capitale e distribuzione degli utenti è rimasta netta: Ethereum deteneva l'82,06% di TVL ma solo il 22,31% di MAU, mentre Base deteneva il 2,94% di TVL ma il 36,87% di MAU. Ethereum genera un valore economico sproporzionato per utente, mentre i deployment multichain rappresentano la maggior parte degli indirizzi unici.

7) Quota di mercato

La quota di mercato misura la quota di prestiti attivi di Aave rispetto ad altri progetti di prestito, tra cui Morpho, Fluid, Kamino, Spark, Maple Finance, Silo Finance, Euler e Compound. Aave ha avuto una quota di mercato media del 59,79% a marzo, in calo di 2,95 pp rispetto a febbraio e in aumento di 0,63 pp rispetto a marzo 2025.

Il mercato totale indirizzabile è leggermente contratto, passando da 28,36 miliardi di dollari a 27,68 miliardi di dollari, poiché il deleveraging è continuato nel settore del prestito.

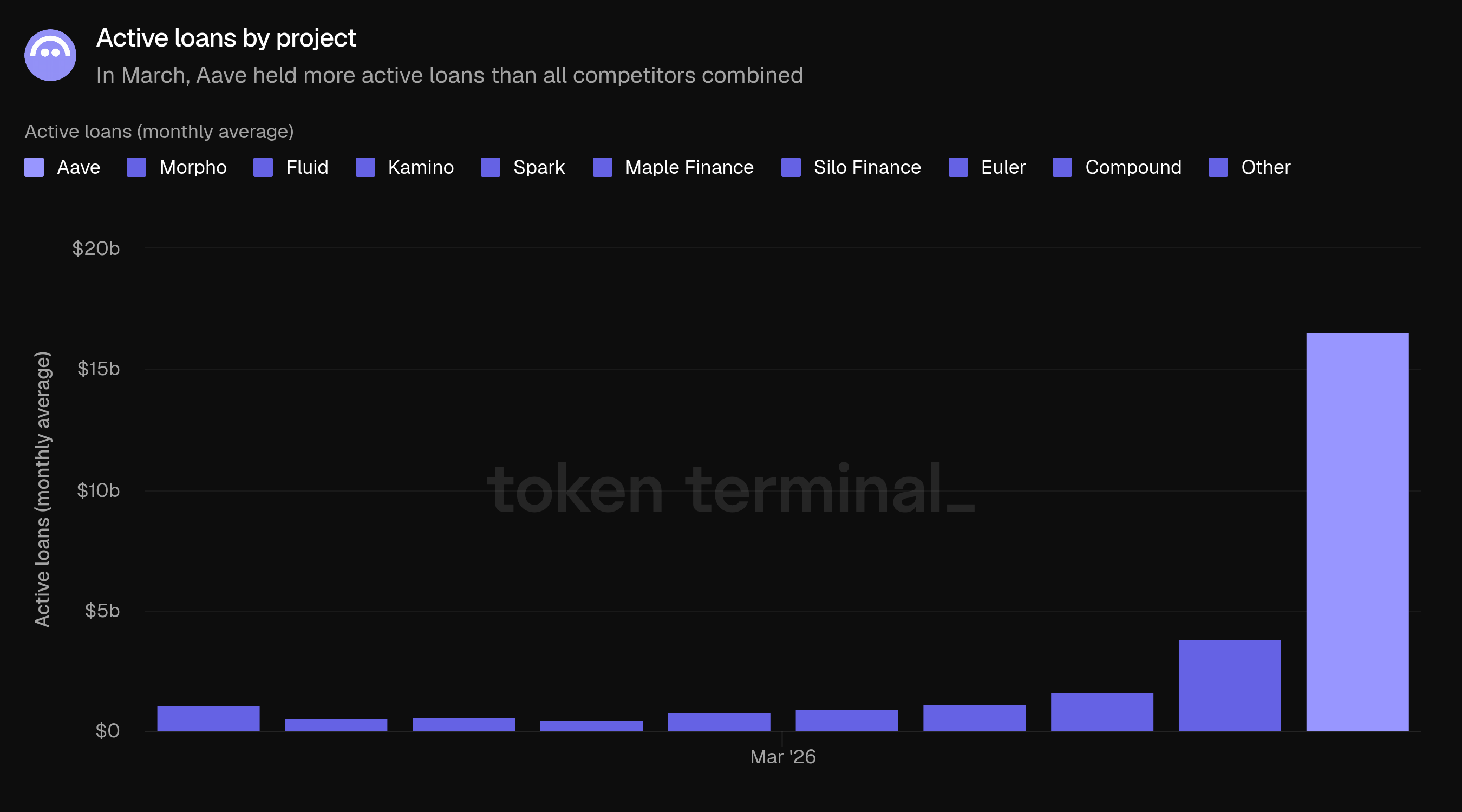

Con 16,55 miliardi di dollari in prestiti attivi su un mercato totale di 27,68 miliardi di dollari, Aave deteneva più prestiti attivi di tutti gli altri concorrenti tracciati messi insieme. Il concorrente più vicino era Morpho con 3,83 miliardi di dollari (13,8%), seguito da Fluid (1,62 miliardi di dollari, 5,9%), Kamino (1,17 miliardi di dollari, 4,2%), Spark (973,4 milioni di dollari, 3,5%), Maple Finance (817,4 milioni di dollari, 3,0%), Euler (637,0 milioni di dollari, 2,3%), Compound (547,9 milioni di dollari, 2,0%) e Silo Finance (462,6 milioni di dollari, 1,7%).

8) Capitalizzazione di mercato GHO & volume di trasferimento

La capitalizzazione di mercato GHO misura la capitalizzazione di mercato circolante di GHO, la stablecoin decentralizzata nativa di Aave. GHO è coniato dai mutuatari utilizzando il loro collaterale Aave, quindi la sua capitalizzazione di mercato riflette sia la domanda di stablecoin che l'adozione dei mercati di prestito di Aave. A marzo, la capitalizzazione di mercato di GHO ha avuto una media di 514,51 milioni di dollari, in aumento del 10,05% rispetto ai 467,53 milioni di dollari di febbraio e in aumento del 139,98% rispetto ai 214,40 milioni di dollari di marzo 2025. GHO ha superato per la prima volta il traguardo dei 500 milioni di dollari durante marzo.

GHO è cresciuto sia a febbraio che a marzo mentre la TVL, i prestiti attivi, le commissioni e le entrate sono diminuite o si sono normalizzate. GHO ha rappresentato il 10,65% delle entrate di marzo attraverso il modulo di stabilità GHO e gli interessi sui prestiti collateralizzati da GHO, rendendolo un contributore significativo e in crescita al reddito del DAO.

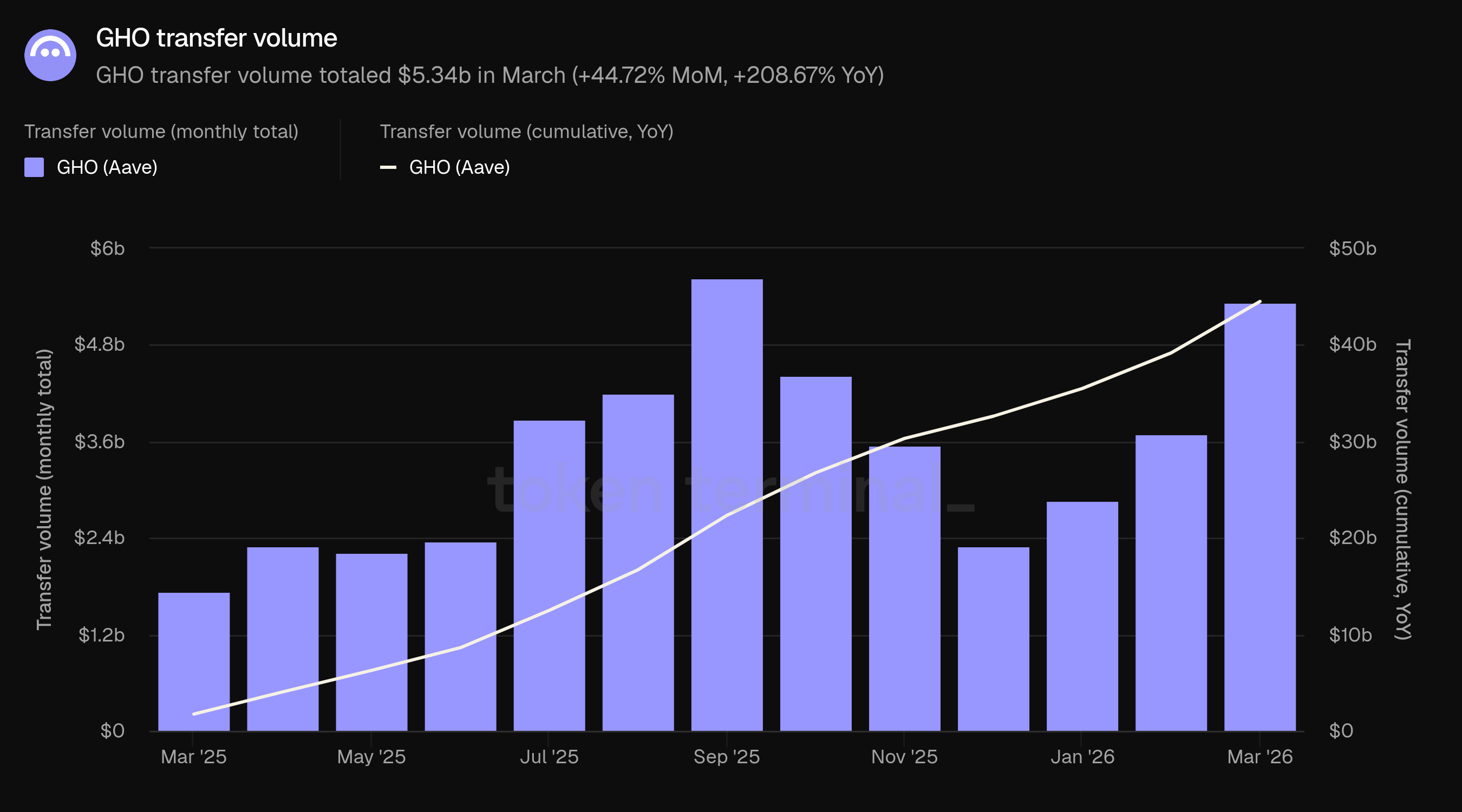

Il volume di trasferimento di GHO misura il valore totale in USD di GHO trasferiti onchain su un determinato periodo. Il volume di trasferimento di marzo è ammontato a 5,34 miliardi di dollari, in aumento del 44,72% rispetto ai 3,69 miliardi di dollari di febbraio e in aumento del 208,67% rispetto ai 1,73 miliardi di dollari di marzo 2025. Marzo è stato il secondo mese più alto mai registrato, avvicinandosi al picco di settembre 2025 di 5,63 miliardi di dollari. Il volume di trasferimento è diminuito fino alla fine del 2025 insieme all'attività di mercato più ampia, ma è rimbalzato bruscamente nel Q1 2026, con il volume di marzo che è più che raddoppiato anno su anno anche se la capitalizzazione di mercato di GHO è cresciuta a un ritmo più lento. La divergenza tra la crescita del volume di trasferimento (+208,67% YoY) e la crescita della capitalizzazione di mercato (+139,98% YoY) indica un aumento della velocità: ogni unità di GHO viene transatta più frequentemente.

9) Aave Horizon

Aave Horizon è un mercato di prestito autorizzato per attivi tokenizzati del mondo reale, lanciato ad agosto 2025. I mutuatari istituzionali postano titoli tokenizzati come collaterale e prendono in prestito stablecoin. Il lato dell'offerta è diviso: chiunque può depositare stablecoin per guadagnare rendimento (permissionless), mentre gli attivi collaterali sono autorizzati, onboardati tramite emittenti di tokenizzazione che gestiscono KYC e AML per i partecipanti istituzionali. Horizon svolge una funzione strategicamente distinta come ponte tra la liquidità DeFi non autorizzata e il capitale istituzionale regolamentato.

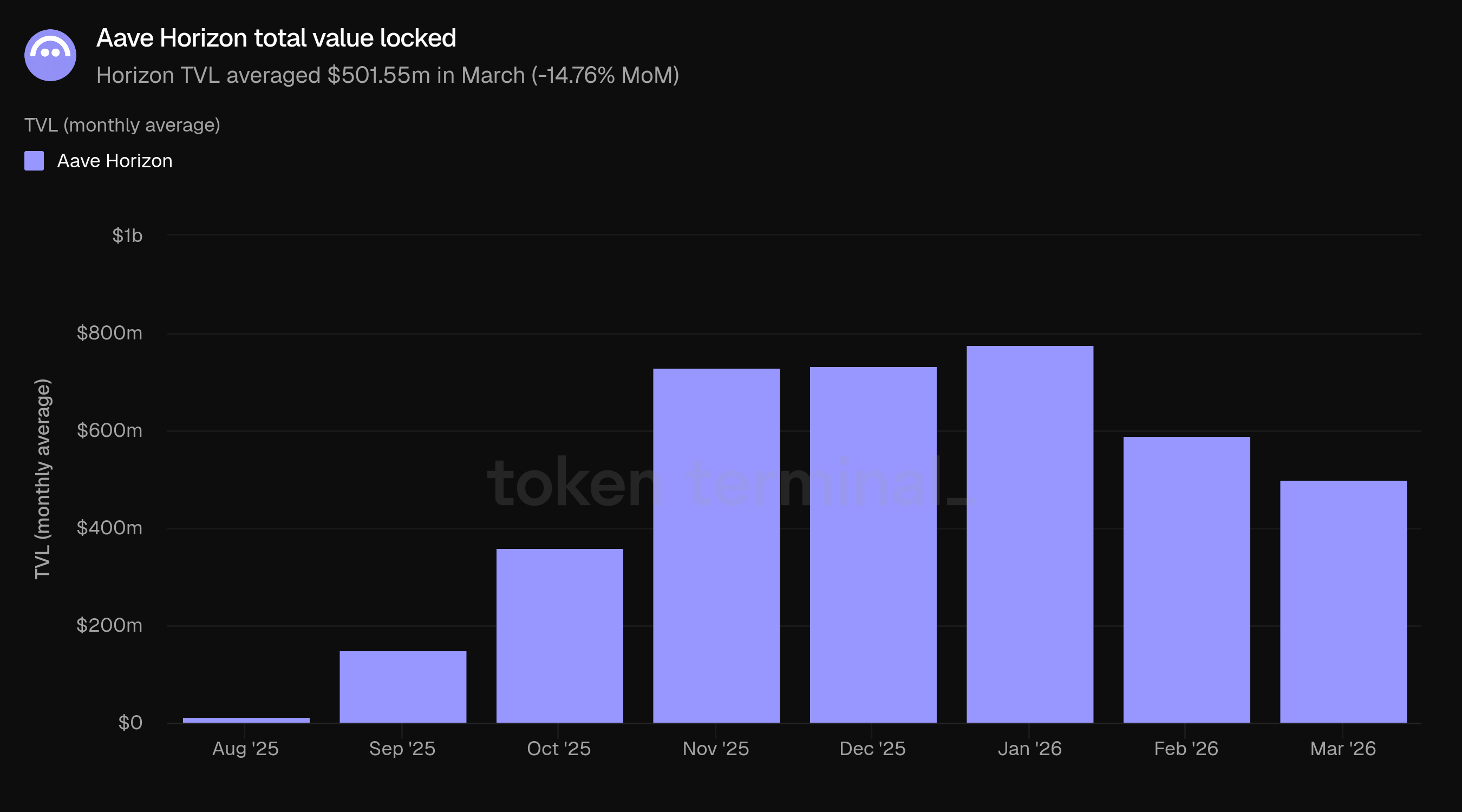

La TVL totale di Horizon misura il valore totale in USD del collaterale depositato in Aave Horizon e dei prestiti in sospeso. A marzo, la TVL di Horizon ha avuto una media di 501,55 milioni di dollari, in calo del 14,76% rispetto ai 588,40 milioni di dollari di febbraio. La TVL di Horizon ha raggiunto i 775,95 milioni di dollari a gennaio 2026 e ha continuato a diminuire negli ultimi due mesi. Horizon è cresciuto rapidamente dal suo lancio ad agosto 2025 (14,30 milioni di dollari) fino a gennaio, una traiettoria che coincideva con l'espansione più ampia dell'attività di attivi tokenizzati onchain.

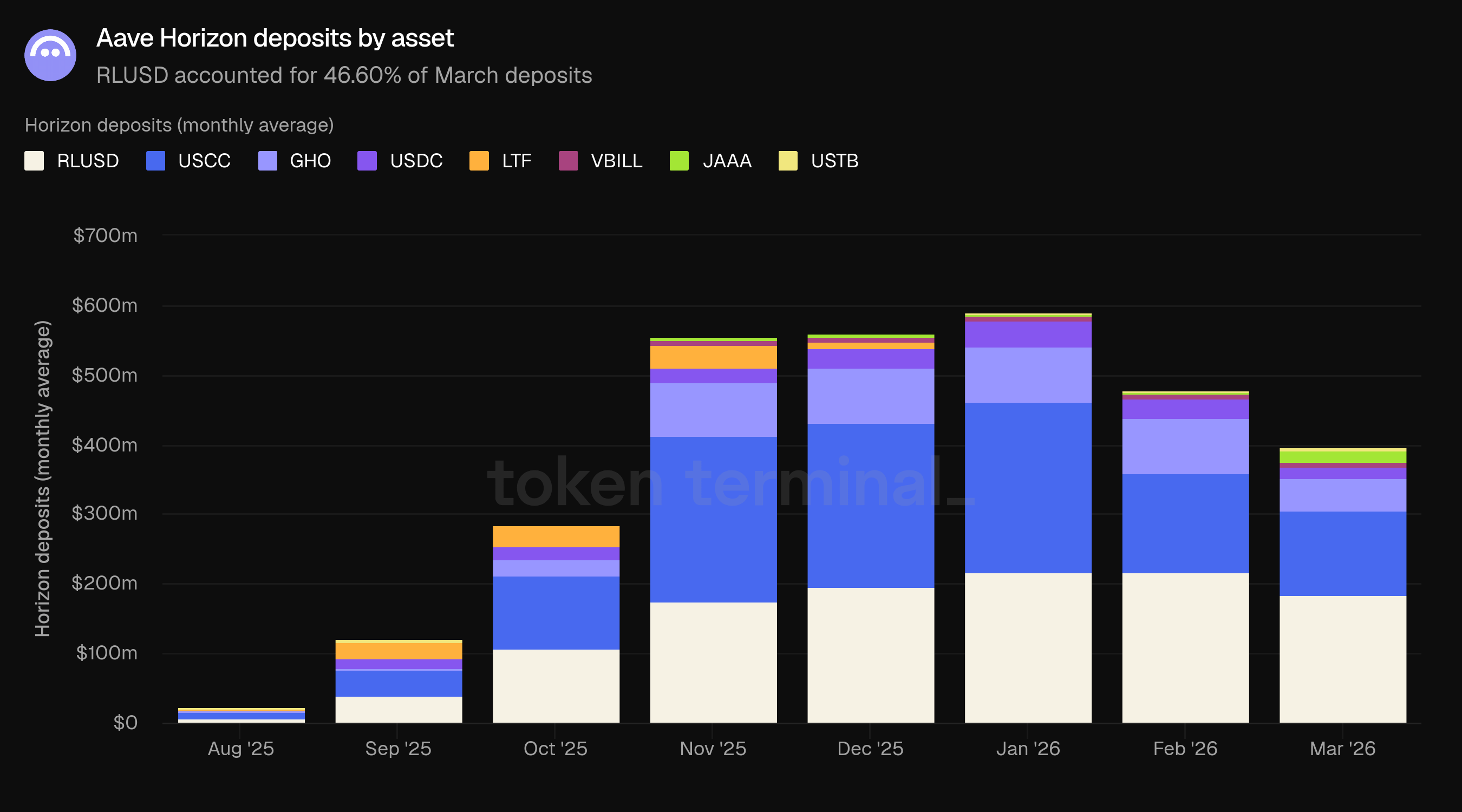

I depositi di Horizon misurano il valore totale in USD degli attivi forniti ai mercati di Horizon. I depositi di marzo hanno avuto una media di 395,50 milioni di dollari, in calo del 17,13% rispetto ai 477,24 milioni di dollari di febbraio. I depositi comprendono due tipi: offerta di stablecoin non autorizzata (RLUSD, GHO, USDC) e collaterale RWA autorizzato depositato da investitori istituzionali tramite emittenti di tokenizzazione (USCC, JAAA, VBILL).

RLUSD era l'asset di deposito più grande a 184,30 milioni di dollari (46,60%), seguito da USCC a 120,95 milioni di dollari (30,58%), GHO a 46,37 milioni di dollari (11,72%), JAAA a 17,82 milioni di dollari (4,51%), USDC a 16,66 milioni di dollari (4,21%) e VBILL a 6,25 milioni di dollari (1,58%). Le stablecoin hanno complessivamente rappresentato il 62,54% dei depositi (247,33 milioni di dollari), con collaterale RWA autorizzato al 37,47% (148,18 milioni di dollari). USCC era il più grande asset RWA autorizzato. Il calo dei depositi è stato ampio, con sia l'offerta di stablecoin che il collaterale RWA in contrazione: RLUSD è sceso da 216,25 milioni di dollari a 184,30 milioni di dollari (-14,78%), USCC da 143,75 milioni di dollari a 120,95 milioni di dollari (-15,86%) e GHO da 79,59 milioni di dollari a 46,37 milioni di dollari (-41,74%).

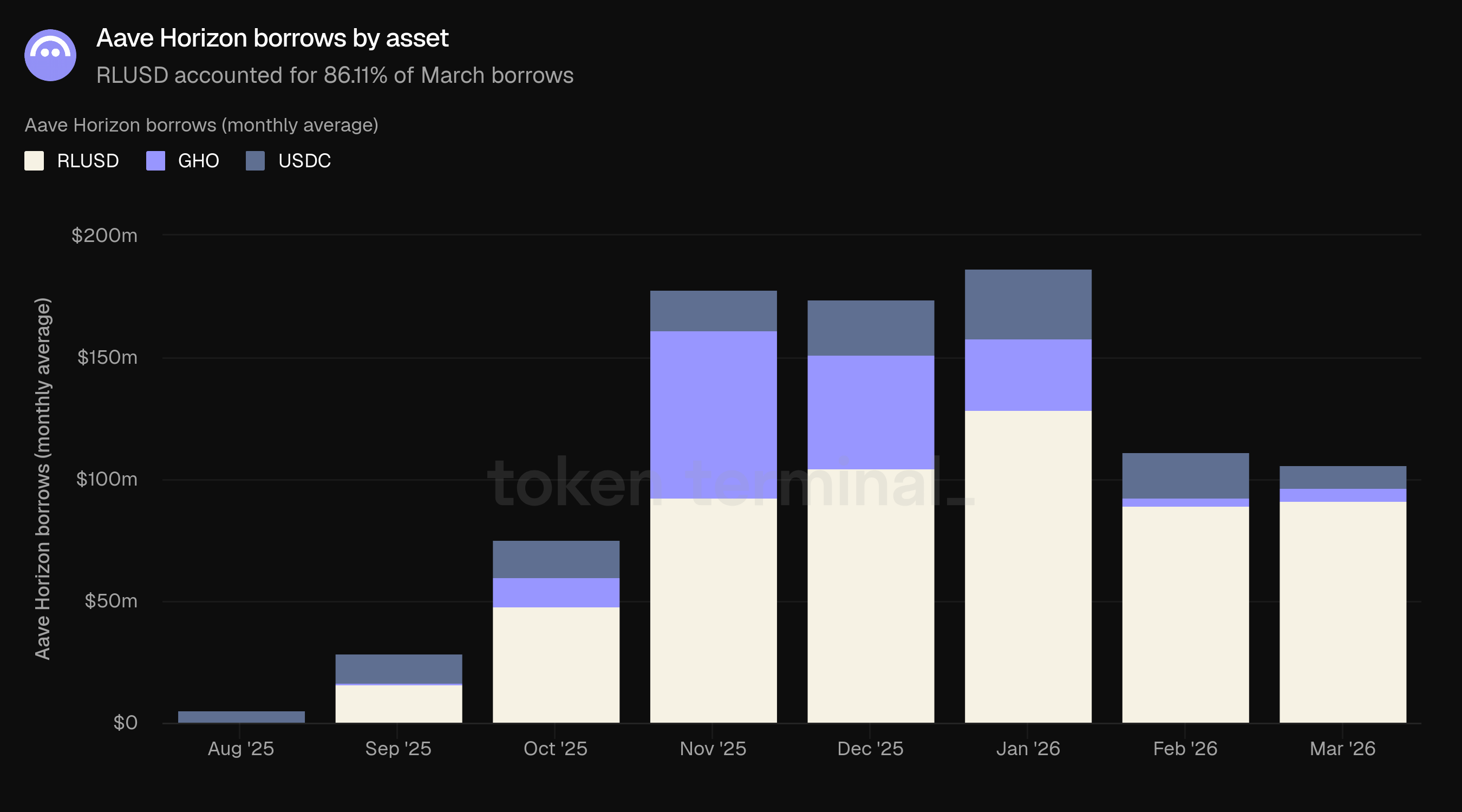

I prestiti di Horizon misurano il valore totale in USD delle stablecoin prese in prestito contro collaterale nei mercati di Horizon. A marzo, i prestiti hanno avuto una media di 106,05 milioni di dollari, in calo del 4,60% rispetto ai 111,15 milioni di dollari di febbraio. Tre stablecoin sono disponibili per il prestito: RLUSD (91,43 milioni di dollari, 86,22%), USDC (9,56 milioni di dollari, 9,01%) e GHO (5,06 milioni di dollari, 4,77%). I prestiti hanno raggiunto il picco a 186,64 milioni di dollari a gennaio 2026.

I prestiti sono diminuiti molto meno dei depositi (-4,60% rispetto a -17,72%), indicando che la domanda di prestiti su Horizon si è mantenuta anche se il lato dell'offerta si è contratto. L'utilizzo (prestiti come quota di TVL) è aumentato dal 18,89% di febbraio al 21,14% di marzo.

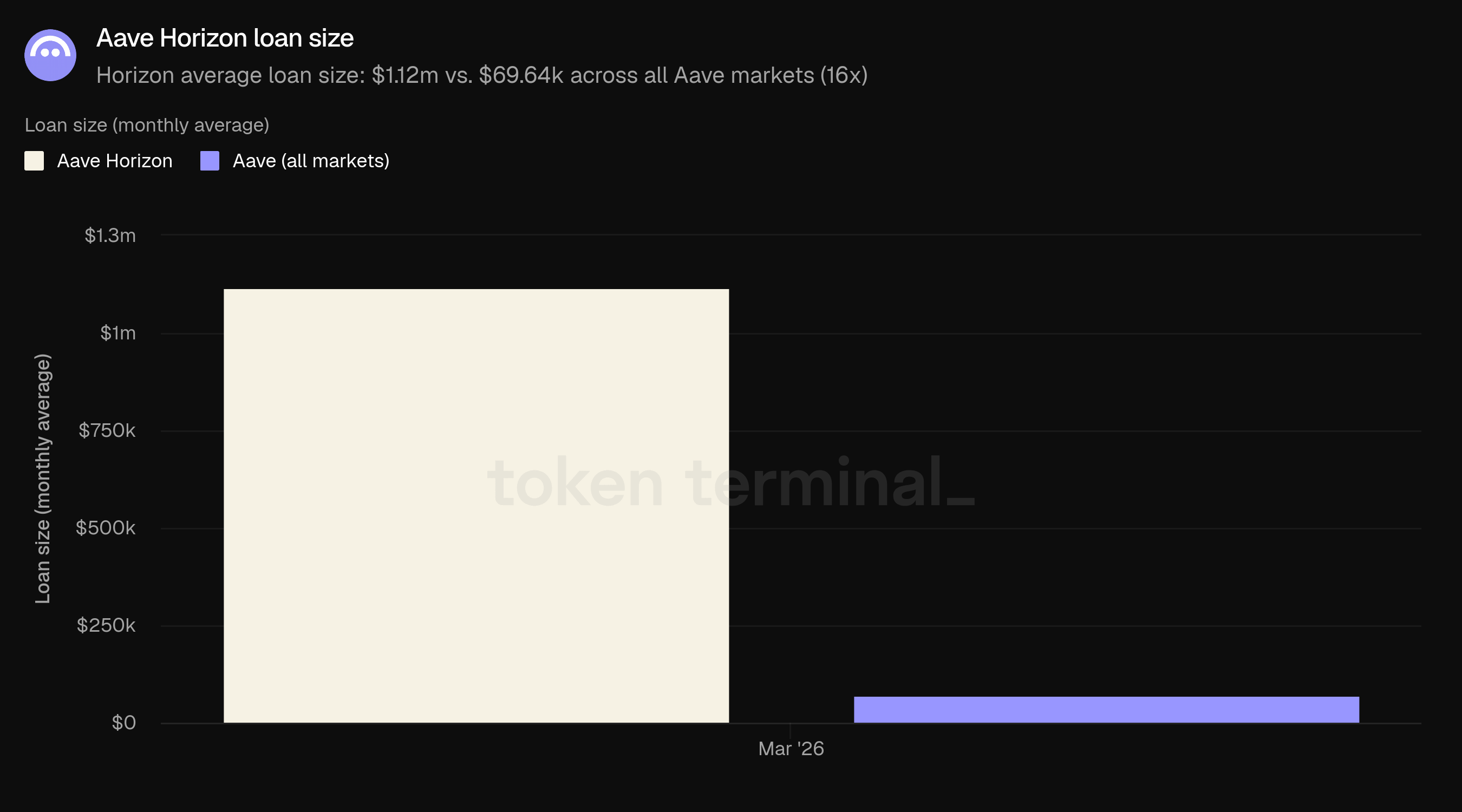

La dimensione del prestito misura il valore medio in USD dei prestiti in sospeso per mutuatario. A marzo, il prestito medio di Horizon era di 1,118 milioni di dollari, rispetto a 69,641k dollari in tutti i mercati Aave, una differenza di 16 volte. Questo è coerente con il ruolo di Horizon come luogo per prestiti su scala istituzionale contro collaterale autorizzato, in contrasto con l'attività al dettaglio e DeFi-native che caratterizza i mercati di prestito core.

10) Prospettive

La roadmap a breve termine di Aave è ancorata allo sviluppo di V4 e all'espansione del suo livello di applicazione. V4 è stato lanciato su Ethereum il 30 marzo con una strategia di prestito predefinita che supporta collaterale ERC-20; ulteriori strategie mirate a casi d'uso istituzionali sono pianificate per il resto del 2026, come delineato durante il livestream del Q1. L'Aave App, attualmente in lista d'attesa per iOS, è prevista per il rilascio completo su iOS e Android nel Q2, portando conti di risparmio a tasso fisso e trasferimenti bancari istantanei a un pubblico di consumatori. Aave Kit, l'SDK B2B che alimenta integrazioni come Whop Treasury e Kraken DeFi Earn, è anche previsto per il lancio completo nel Q2 insieme a una nuova infrastruttura di vault.

Dal lato istituzionale, si prevede che Aave Horizon migri verso l'infrastruttura V4 nel Q4 2026, il che consentirebbe il supporto per un set più ampio di tipi di collaterale tokenizzati. La proposta "Aave Will Win", attualmente in fase ARFC, è prevista per passare a un voto di governance nel Q2. Se approvata, indirizzerebbe tutte le entrate a livello di applicazione al tesoro DAO, espandendo la base di entrate oltre le commissioni di protocollo per la prima volta.

11) Definizioni

Prodotti:

Aave V1: la versione originale di Aave, lanciata a gennaio 2020.

Aave V2: la seconda versione principale, lanciata a dicembre 2020.

Aave V3: l'attuale versione principale, lanciata a marzo 2022, che consente il deployment multichain e funzionalità come e-mode per un miglioramento dell'efficienza del capitale.

Aave V4: lanciato su Ethereum a fine marzo 2026. Introduce un'architettura hub-and-spoke in cui i pool di liquidità condivisi (hub) si collegano a strategie di prestito modulari (spoke).

Aave Horizon: un mercato di prestito autorizzato per attivi tokenizzati del mondo reale, lanciato ad agosto 2025. L'offerta di stablecoin è permissionless; l'onboarding del collaterale è gestito dagli emittenti di tokenizzazione.

Aave Kit: un SDK e una suite API unificata che consente a imprese, fintech e fornitori di wallet di integrare i mercati di prestito di Aave nei propri prodotti.

Aave Pro: l'interfaccia web per interagire con V4 e GHO, progettata per utenti DeFi sofisticati. Lanciato insieme a V4 a fine marzo 2026.

GHO: la stablecoin decentralizzata nativa di Aave, lanciata nel 2023. I mutuatari coniano GHO utilizzando il loro collaterale Aave.

Metriche:

Valore totale bloccato: misura il valore totale in USD del collaterale depositato in Aave e dei prestiti in sospeso.

Prestiti attivi: misura il valore totale in USD dei prestiti in sospeso in tutti i mercati di prestito Aave.

Capitalizzazione di mercato GHO: misura la capitalizzazione di mercato circolante di GHO, la stablecoin decentralizzata nativa di Aave.

Volume di trasferimento GHO: misura il valore totale in USD di GHO trasferiti onchain su un dato periodo.

Commissioni: misura il valore totale in USD delle commissioni pagate dagli utenti in tutti i mercati di prestito di Aave, aggregate attraverso tutti i tipi di reddito (vedi sotto).

Entrate: misura il valore totale in USD delle commissioni trattenute dal DAO Aave, aggregate attraverso tutti i tipi di reddito (vedi sotto).

Utenti attivi mensili: misura il numero di indirizzi wallet unici che hanno interagito con Aave in un periodo di 30 giorni rolling.

Quota di mercato: misura la quota di prestiti attivi di Aave rispetto ad altri progetti di prestito.

Dimensione del prestito: misura il valore medio in USD dei prestiti in sospeso per mutuatario.

Tipi di reddito:

Interesse: commissioni pagate dai mutuatari sui prestiti in sospeso. Una parte degli interessi fluisce nel tesoro DAO come entrata.

Liquidazione: commissioni raccolte quando le posizioni sottocollateralizzate vengono liquidate.

SVR: entrate recuperate da MEV legati agli oracle durante le liquidazioni tramite Chainlink SVR.

Prestito flash: commissioni addebitate sui prestiti non collateralizzati che vengono presi in prestito e rimborsati all'interno di una singola transazione.

Tesoreria: commissioni derivanti dalle attività di gestione del tesoro Aave DAO.

Modulo di stabilità GHO: commissioni addebitate sugli scambi tra GHO e altre stablecoin tramite il Modulo di Stabilità GHO.

12) Informazioni su questo rapporto

Questo rapporto è pubblicato mensilmente e prodotto utilizzando l'infrastruttura dati onchain end-to-end di Token Terminal. Tutti i metriche sono estratte direttamente dai dati blockchain. I grafici e i dataset a cui si fa riferimento in questo rapporto possono essere visualizzati sul corrispondente dashboard del Rapporto Aave di marzo 2026 su Token Terminal.