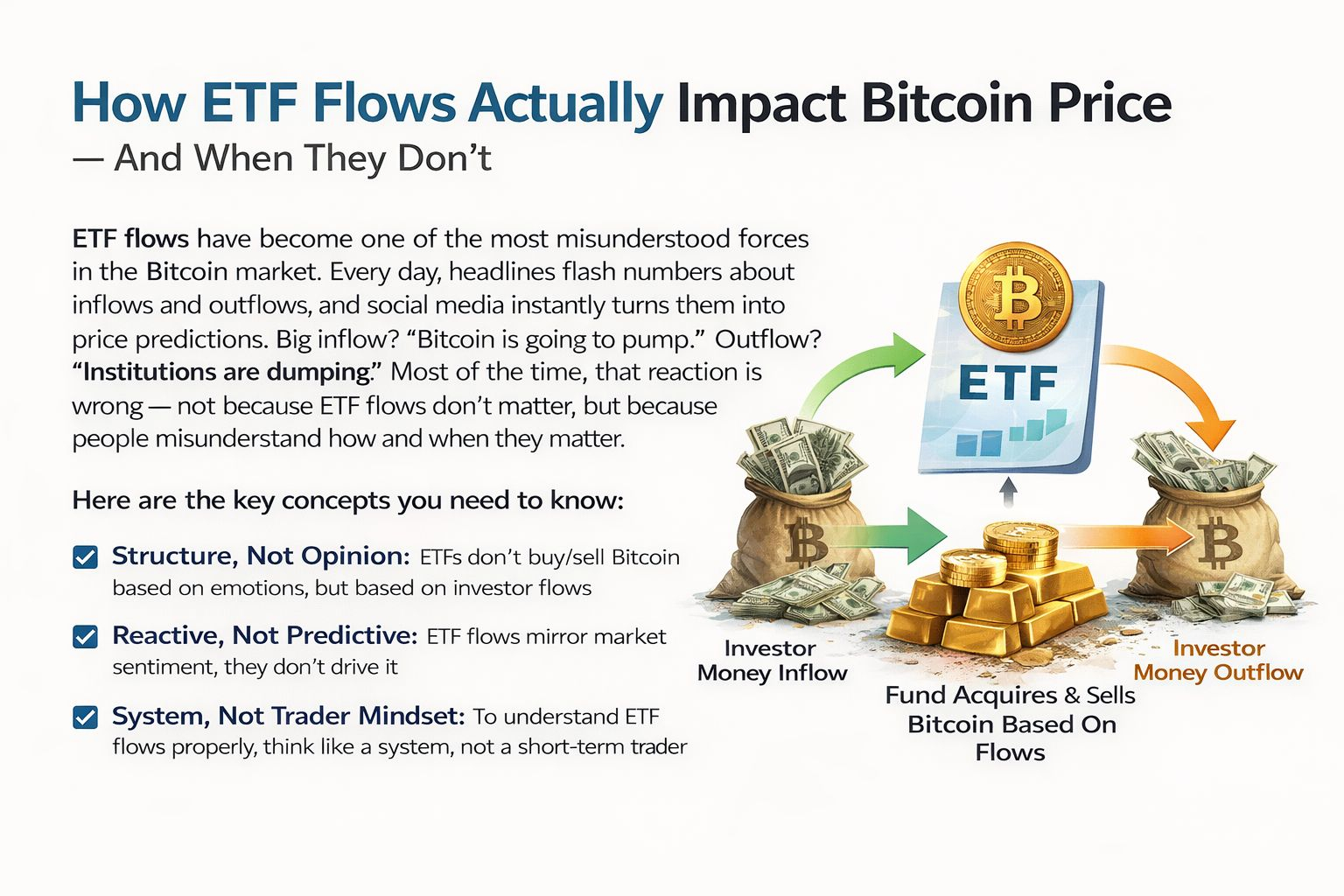

I flussi ETF sono diventati una delle forze più fraintese nel mercato del Bitcoin. Ogni giorno, i titoli di testa lampeggiano numeri riguardo ai flussi in entrata e in uscita, e i social media li trasformano istantaneamente in previsioni di prezzo. Grande afflusso? “Il Bitcoin sta per aumentare.” Uscita? “Le istituzioni stanno svendendo.” La maggior parte delle volte, quella reazione è sbagliata — non perché i flussi ETF non contano, ma perché le persone fraintendono come e quando contano.

Per capire davvero i flussi ETF, devi smettere di pensare come un trader e iniziare a pensare come un sistema.

Un ETF non è un'opinione. È una struttura. Non compra o vende Bitcoin perché qualcuno è rialzista o ribassista. Compra e vende Bitcoin perché gli investitori spostano denaro dentro e fuori dal prodotto. Quella distinzione da sola spiega perché i titoli degli ETF ingannano così spesso i partecipanti al mercato al dettaglio.

Quando gli investitori comprano azioni di un ETF Bitcoin, il fondo deve acquisire Bitcoin per sostenere quelle azioni. Quando gli investitori riscattano azioni, il fondo vende Bitcoin. L'ETF stesso è reattivo, non predittivo. Risponde alla domanda; non la crea dal nulla. Questo significa che i flussi degli ETF sono di solito uno specchio del sentiment di mercato, non il motore di esso.

Questo è il momento in cui si verifica il primo errore. Le persone vedono gli afflussi e presumono una causalità. In realtà, gli afflussi spesso arrivano dopo che la forza del prezzo è già iniziata. I prezzi in aumento attirano attenzione. L'attenzione attira capitale. Il capitale si presenta come afflussi di ETF. Il flusso non ha avviato il movimento — lo ha seguito.

Questo non significa che i flussi degli ETF siano irrilevanti. Significa che il loro impatto dipende da tempistica, contesto e condizioni di mercato.

I flussi degli ETF contano di più quando si scontrano con vincoli di offerta. Bitcoin ha un'offerta relativamente fissa e anelastica, specialmente nel breve termine. Quando afflussi costanti di ETF appaiono durante periodi di bassa pressione di vendita — per esempio, quando i detentori a lungo termine non stanno distribuendo — il mercato può sperimentare una pressione ascendente sostenuta. In quel scenario, gli ETF non stanno solo riflettendo la domanda; stanno assorbendo l'offerta disponibile. Nel tempo, quell'assorbimento stringe la liquidità e amplifica i movimenti di prezzo.

Questo è il motivo per cui afflussi costanti e noiosi sono spesso più potenti di picchi in un solo giorno. Un giorno di afflusso massiccio sembra impressionante su un grafico, ma è la domanda silenziosa e persistente che cambia lentamente la struttura del mercato. Rimuove le monete dalla circolazione e costringe il prezzo ad adattarsi verso l'alto per trovare venditori.

Ora capovolgi la situazione.

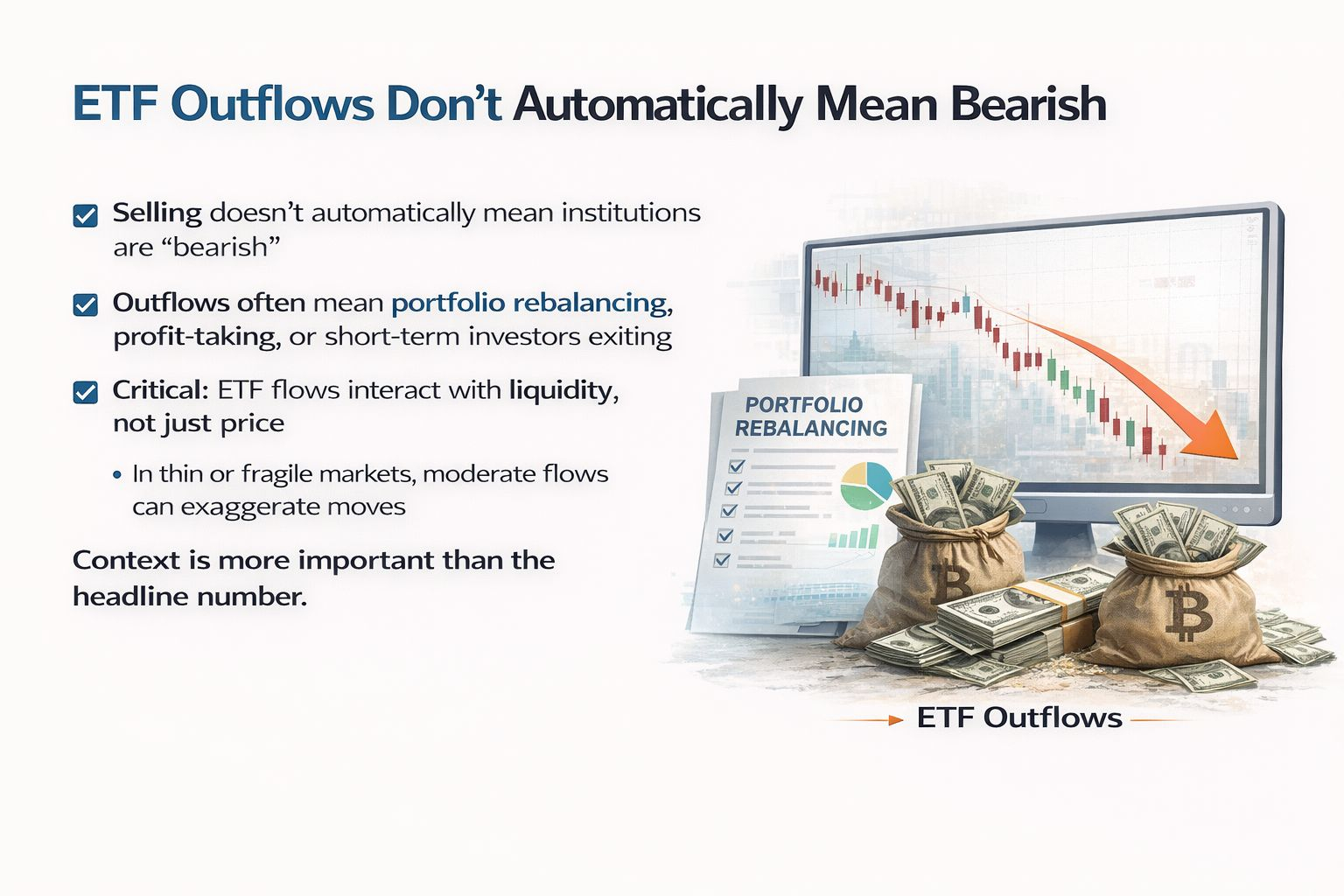

I deflussi degli ETF sono dove la paura di solito prende il sopravvento — e dove la cattiva comprensione causa il maggior danno. Un deflusso non significa automaticamente che le istituzioni siano diventate ribassiste. In molti casi, riflette semplicemente investitori a breve termine che escono dalle posizioni, ribilanciamenti di portafoglio, o presa di profitto dopo una forte corsa. I grandi gestori patrimoniali non lasciano che le allocazioni fluttuino indefinitamente. Se Bitcoin sovraperforma rispetto ad altri asset, diventa sovrappeso. Gli asset sovrappeso vengono ridotti — anche se le prospettive a lungo termine rimangono positive.

Questa è una delle lezioni più difficili da imparare per i partecipanti al mercato al dettaglio: puoi essere rialzista e comunque vendere. Le istituzioni lo fanno costantemente. Vendere, in questo contesto, non è rifiuto. È manutenzione.

Un altro punto critico che la maggior parte delle persone ignora è che i flussi degli ETF interagiscono con la liquidità, non solo con il prezzo. Se il mercato è già liquido e profondo, afflussi o deflussi moderati possono essere assorbiti con un impatto minimo. Ecco perché a volte vedrai giorni di flusso ETF negativo in cui il prezzo si muove a malapena — o addirittura aumenta. Il mercato ha già prezzato la pressione, o altri acquirenti sono intervenuti.

D'altra parte, durante condizioni di liquidità ridotta — weekend, sessioni a basso volume o periodi di leva elevata — anche piccoli flussi relativi agli ETF possono esagerare i movimenti. Questo non è perché il flusso è grande, ma perché il mercato è fragile in quel momento. Il contesto conta più del numero.

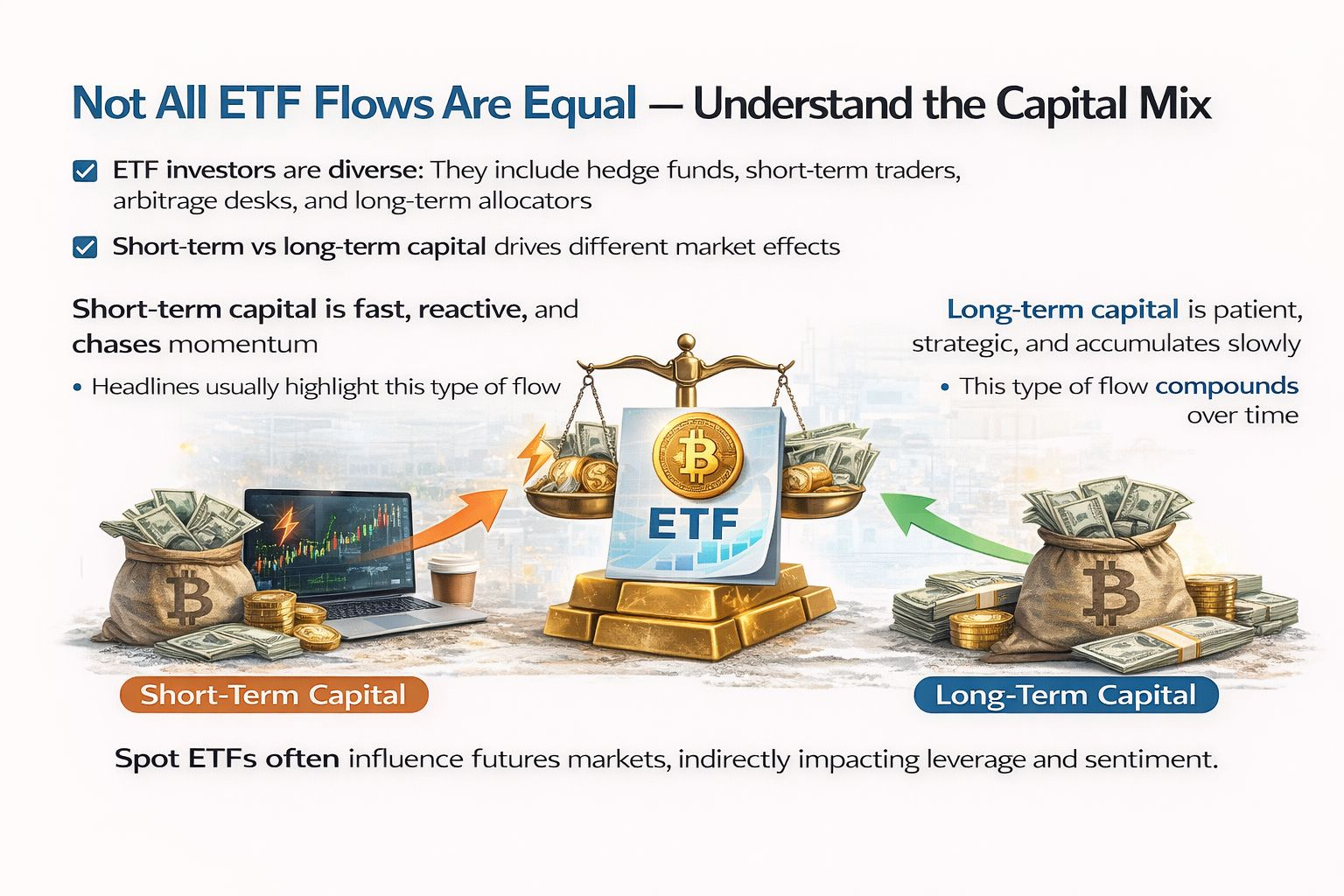

C'è anche un malinteso strutturale su chi sta realmente guidando i flussi degli ETF. Molti presumono che sia tutto capitale istituzionale a lungo termine. In realtà, gli investitori degli ETF includono fondi hedge, trader a breve termine, scrivanie di arbitraggio e allocatori tattici. Parte di questo capitale è veloce. Parte è lenta. Quando il capitale a breve termine domina i flussi, l'impatto sui prezzi è spesso temporaneo. Quando il capitale a lungo termine domina, l'impatto si accumula nel tempo.

Questo è il motivo per cui non tutti gli afflussi sono uguali. Un miliardo di dollari di capitale veloce che insegue il momentum non ha lo stesso effetto di allocazioni costanti da portafogli a lungo termine. I titoli non ti dicono quale tipo di capitale sta entrando — ti dicono solo il totale.

Un altro aspetto trascurato è come i flussi degli ETF interagiscono con i derivati. Gli ETF spot influenzano spesso i mercati dei futures in modo indiretto. Flussi positivi possono migliorare il sentimento di finanziamento, ridurre la copertura al ribasso e incoraggiare la leva. Ma la leva taglia in entrambe le direzioni. Se il prezzo si ferma o si inverte, quelle stesse posizioni leverage possono disincagliarsi rapidamente, neutralizzando la domanda originale degli ETF. In quei momenti, le persone incolpano gli ETF per 'fallire', quando in realtà le dinamiche della leva hanno sopraffatto la domanda spot.

Questo porta a uno dei takeaway educativi più importanti: i flussi degli ETF non sono uno strumento di tempistica. Sono un indicatore strutturale.

Se provi a scambiare ogni titolo di afflusso e deflusso, verrai frantumato. Ma se usi i dati degli ETF per capire se Bitcoin sta venendo gradualmente integrato nei portafogli, se l'offerta viene assorbita nel tempo e se la domanda è persistente o speculativa, diventa estremamente prezioso.

È anche importante capire chi c'è dietro questi prodotti. Aziende come BlackRock non stanno scambiando Bitcoin per eccitazione. Stanno fornendo accesso. Il loro compito è costruire infrastrutture, non prevedere massimi e minimi. Quando Bitcoin diventa parte di quell'infrastruttura, inizia a comportarsi meno come un asset marginale e più come un'allocazione gestita.

Quella transizione cambia il comportamento del mercato lentamente, non esplosivamente. La volatilità non scompare, ma la base diventa più forte. Grandi flussi possono essere assorbiti. La vendita in panico diventa più difficile da sostenere. La liquidità migliora. Questi effetti sono invisibili giorno per giorno, ma ovvi nel lungo periodo.

Quindi quando i flussi degli ETF non contano?

Non contano quando sono già prezzati. Non contano quando sono dominati da capitale a breve termine. Non contano quando la liquidità è sufficientemente profonda da assorbirli facilmente. E non contano quando le persone scambiano correlazione per causalità.

I flussi degli ETF sono importanti quando sono persistenti, allineati con le condizioni di liquidità più ampie e interagiscono con un'offerta limitata. È allora che smettono di essere rumore e iniziano a plasmare la struttura.

La vera lezione qui non riguarda la previsione della candela di domani. Riguarda l'apprendimento di come funzionano realmente i mercati.

I titoli sono forti. La struttura è silenziosa.

I flussi degli ETF si trovano da qualche parte nel mezzo, fraintesi da coloro che cercano risposte immediate, ma incredibilmente utili per coloro che sono disposti a pensare in sistemi e orizzonti temporali.

Una volta che comprendi quella differenza, smetti di reagire a ogni avviso di afflusso e deflusso — e inizi a leggere il mercato con chiarezza invece che con emozione.