Pertempuran sengit soal "kesetaraan fungsional" dan aset digital penghasil pendapatan 🪙💥

Sebuah koalisi kuat yang terdiri dari 78 kelompok perbankan dan asosiasi keuangan Amerika memberikan tekanan besar kepada Kongres terkait RUU Kejelasan untuk Stablecoin untuk tujuan pembayaran (Clarity for Payment Stablecoins Act). Tujuan utama lobi perbankan? Pasal 404 dan ketentuan-ketentuan yang mereka khawatirkan akan mengaburkan perbedaan batas antara stablecoin dan simpanan bank tradisional.

🔍 Apa yang ingin diubah bank-bank?

Dokumen-dokumen tersebut mengungkap adanya langkah terencana yang sangat presisi dari institusi perbankan untuk mengosongkan hukum dari definisi yang bisa memperlakukan stablecoin sebagai akun perbankan penghasil imbal hasil:

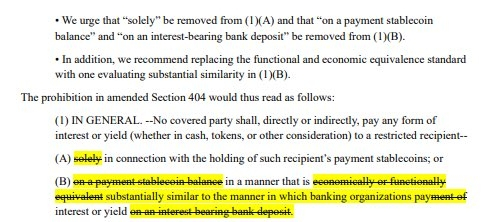

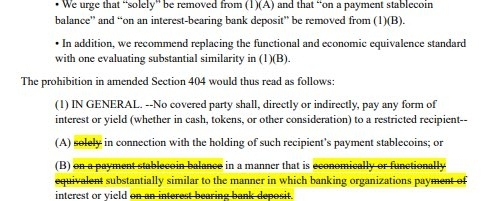

🚫💸: Lobi menuntut agar kata “secara eksklusif” (solely) dari Pasal 404(1)(A) dihapus, serta frasa tentang saldo stablecoin untuk tujuan pembayaran dan simpanan bank yang menghasilkan bunga dari Pasal 404(1)(B) dicabut.

⚖️🔗: Alih-alih menilai apakah stablecoin setara secara ekonomi atau fungsional “dengan simpanan bank”, bank-bank meminta pelonggaran standar agar hanya menjadi “kemiripan substansial” untuk menyulitkan perbandingannya dengan simpanan.

Menghapus seluruh klausul subbagian (3)(B) ✂️📄: Mereka menuntut pencabutan ketentuan yang memungkinkan pembayaran, bonus, atau keuntungan yang dihitung berdasarkan saldo atau durasi kepemilikan stablecoin.

🎯 Tujuan sesungguhnya adalah mencegah perusahaan penerbit stablecoin (non-bank) memberikan imbal hasil atau bonus yang menyerupai bunga kepada pengguna. Jika stablecoin bisa membayar imbal hasil dengan mudah, maka simpanan bank konvensional akan kehilangan keunggulan kompetitif terbesarnya dan daya tariknya.

Jika undang-undang mengizinkan perusahaan stablecoin (misalnya Circle penerbit USDC atau Tether penerbit USDT) menawarkan imbal hasil atau keuntungan (Yield) kepada pengguna secara fleksibel dan langsung tanpa tunduk pada pembatasan perbankan yang rumit, maka itu akan memicu pelarian simpanan secara massal" (Deposit Flight) 🏃♂️💨. Individu dan perusahaan akan menarik uang mereka dari bank untuk menaruhnya di dompet digital yang memberi imbal hasil lebih tinggi dan kebebasan pemindahan instan—sesuatu yang mengancam kehancuran model bisnis bank secara mendasar.

. Siapa yang paling dirugikan? Apakah “elite” atau bank-bank yang berada di bawah kendali mereka? 🕸️👑

Pihak yang dirugikan terbagi ke dalam beberapa kelompok yang kepentingannya saling tumpang tindih erat:

Bank-bank konvensional (pihak yang paling langsung dirugikan) 🏛️📉: Kehilangan monopoli historisnya dalam menyimpan simpanan dan mengelola arus keuangan. Tanpa simpanan murah, sistem perbankan tidak mampu menghasilkan kredit dan meraih keuntungan miliaran yang biasa didapatkan.

Sistem keuangan sentral (elites dan badan pengatur) 👁️💼: “Kebebasan finansial” dan stablecoin terbuka mengurangi kemampuan pemerintah serta bank sentral untuk menerapkan sanksi, melacak transaksi, dan mengarahkan kebijakan moneter. Mengendalikan pergerakan uang adalah sumber utama kekuasaan, dan stablecoin memberi individu alat untuk melompati dominasi tersebut lintas batas.

Warga biasa (korban potensial dalam narasi resmi) 👤🛡️: Bank menggunakan kertas “perlindungan konsumen” sebagai dalih untuk menekan. Argumennya adalah bahwa stablecoin, jika diperlakukan seperti bank tanpa penutup asuransi pemerintah (misalnya jaminan FDIC di Amerika), bisa runtuh secara tiba-tiba saat krisis likuiditas, sehingga menyebabkan hilangnya tabungan masyarakat, seraya merujuk pada kehancuran-kebangkrutan sebelumnya seperti jaringan Terra/Luna.