J'espère avoir tort, mais il y a des signes préoccupants à ce sujet.

Mes préoccupations concernant $USDC .

$USDC est le deuxième plus grand stablecoin et est connu comme le plus réglementé et conforme dans l'espace.

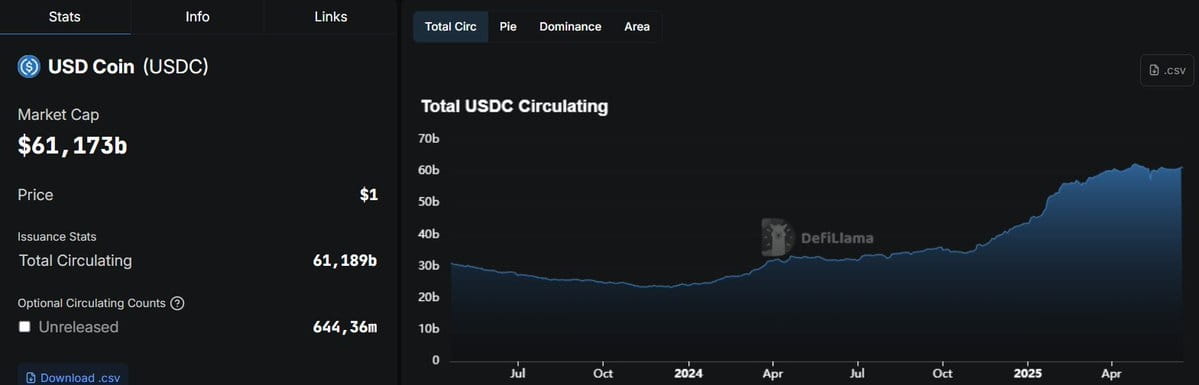

Au cours de l'année écoulée, l'offre en circulation a doublé, passant de 30 milliards de dollars en juin 2024 à 60 milliards de dollars aujourd'hui.

Une croissance de +100 % en seulement un an.

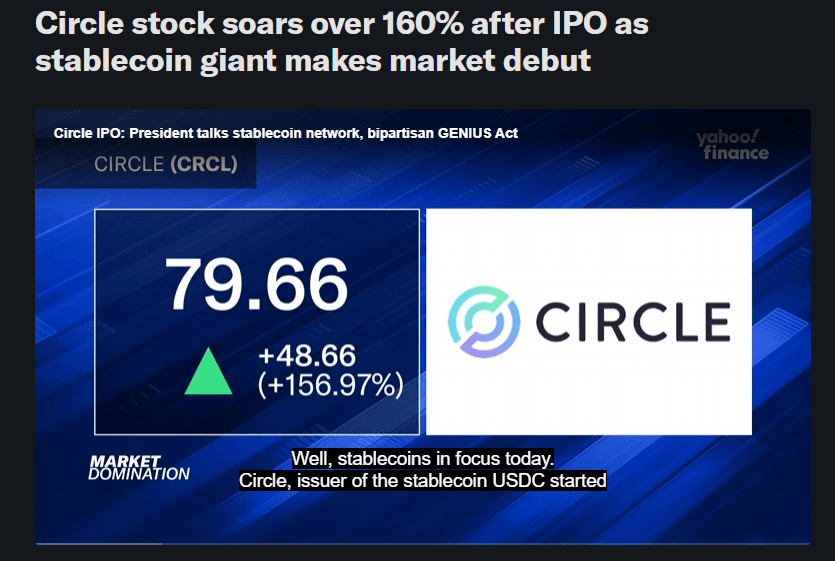

$USDC est émis par @Circle USDC , qui est récemment devenu public et a vu son action grimper de +160 % après l'introduction en bourse.

Tout le monde en parle, et en surface, les choses semblent aller très bien pour Circle.

Mais j'ai des préoccupations qui m'ont conduit à réduire mon exposition.

Voici le problème : Circle ne vend pas de produit ou de service.

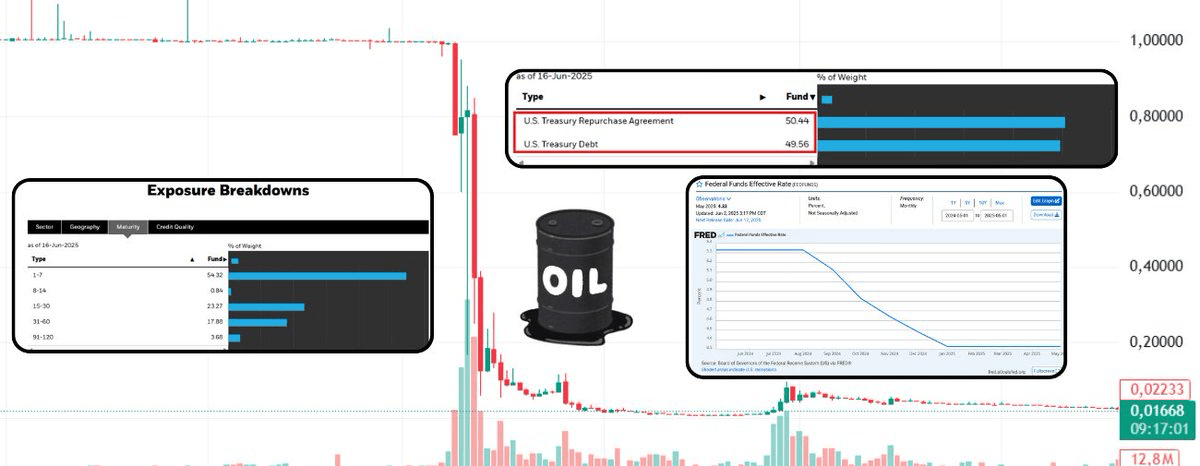

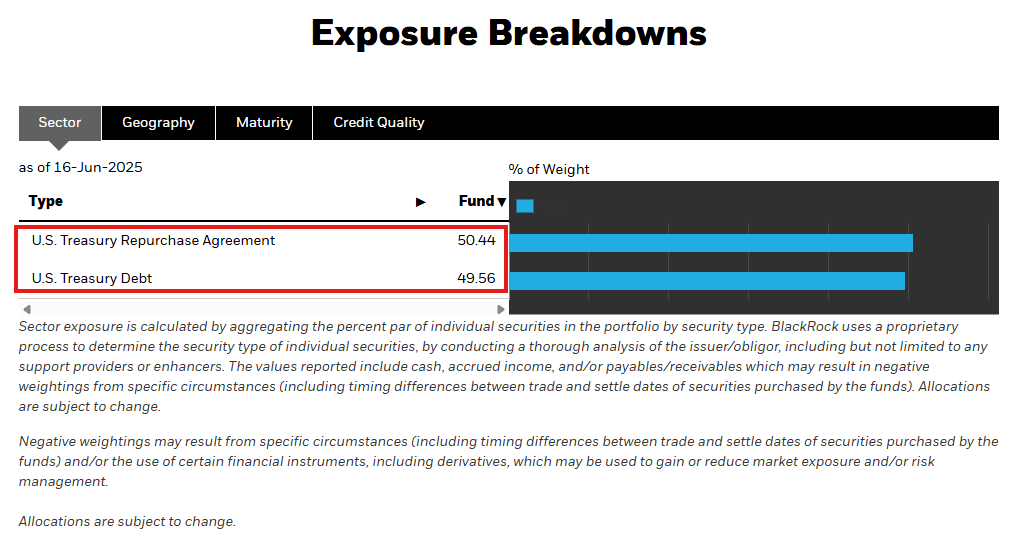

Sa seule source de revenus provient de l'investissement des dollars que les utilisateurs déposent (pour frapper des USDC) dans des instruments du Trésor américain, 50 % dans la dette du Trésor, 50 % dans des accords de rachat.

Ainsi, 100 % des actifs de Circle sont liés à la dette publique américaine portant intérêt.

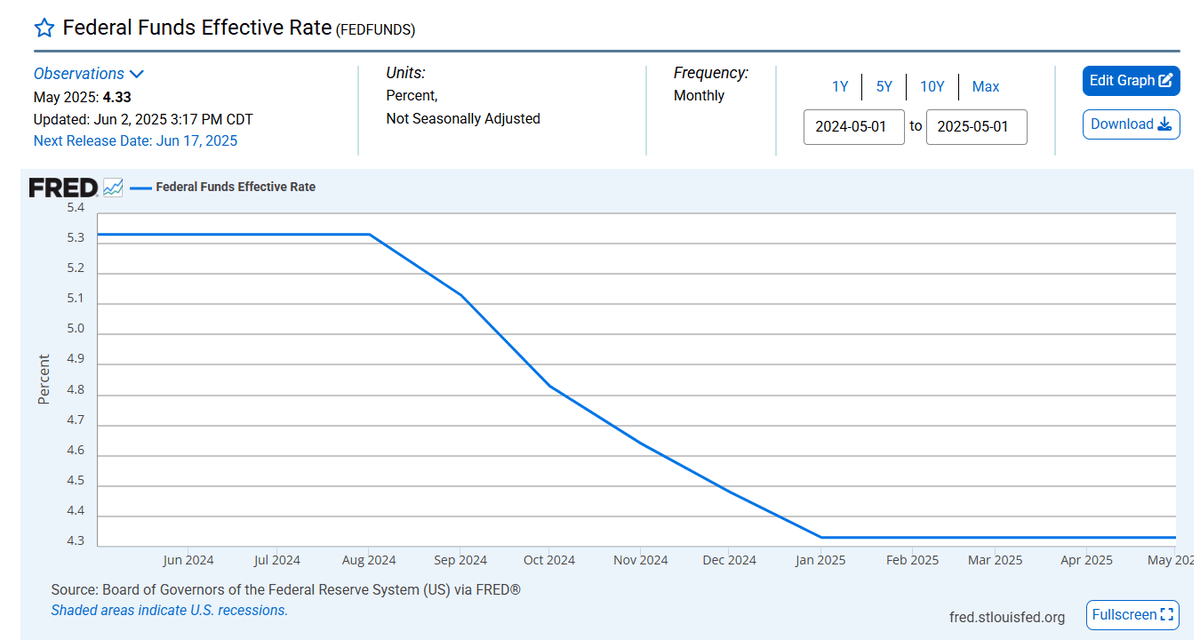

Ce modèle fonctionne bien tant que la Fed continue de baisser les taux d'intérêt, ce qu'elle fait depuis plus d'un an, car lorsque les taux baissent, la valeur des anciens bons du Trésor augmente.

Mais si les taux augmentent à nouveau, de nouveaux bons du Trésor offriront des rendements plus élevés, rendant les anciens moins précieux.

Cela entraînerait une chute de la valeur de marché des obligations que Circle détient.

Étant donné le climat de guerre actuel et les risques d'inflation, une augmentation des taux est très probable.

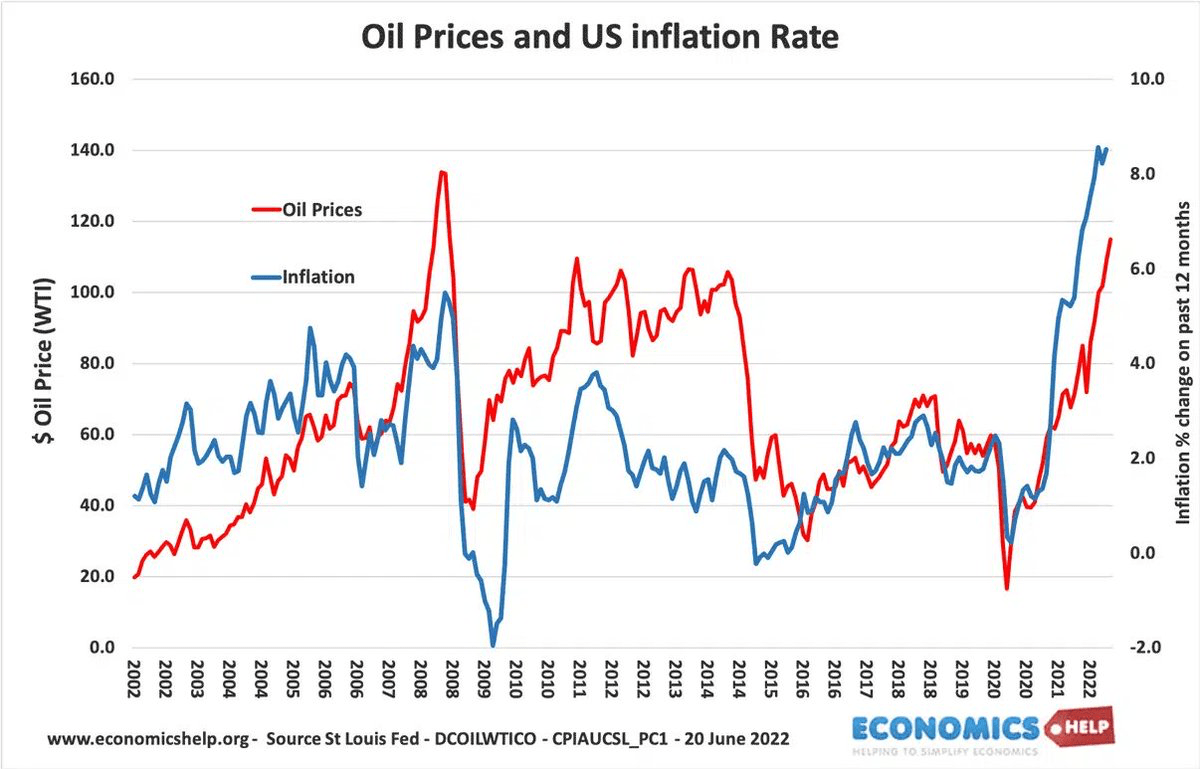

Une préoccupation majeure est la fermeture potentielle du détroit d'Hormuz en raison de l'escalade des tensions au Moyen-Orient.

40 % du pétrole mondial y passe.

S'il est bloqué, les prix de l'énergie pourraient s'envoler, et aux États-Unis, l'inflation a toujours suivi les prix de l'énergie.

La seule arme de la Fed contre l'inflation ? Augmenter les taux.

Si cela se produit, Circle pourrait se retrouver à détenir des bons du Trésor plus anciens qui ont perdu une valeur significative sur le marché secondaire.

En théorie, cela va, tant que Circle peut les conserver jusqu'à l'échéance, ils ne perdront pas d'argent.

Mais dans la crypto, les choses avancent vite.

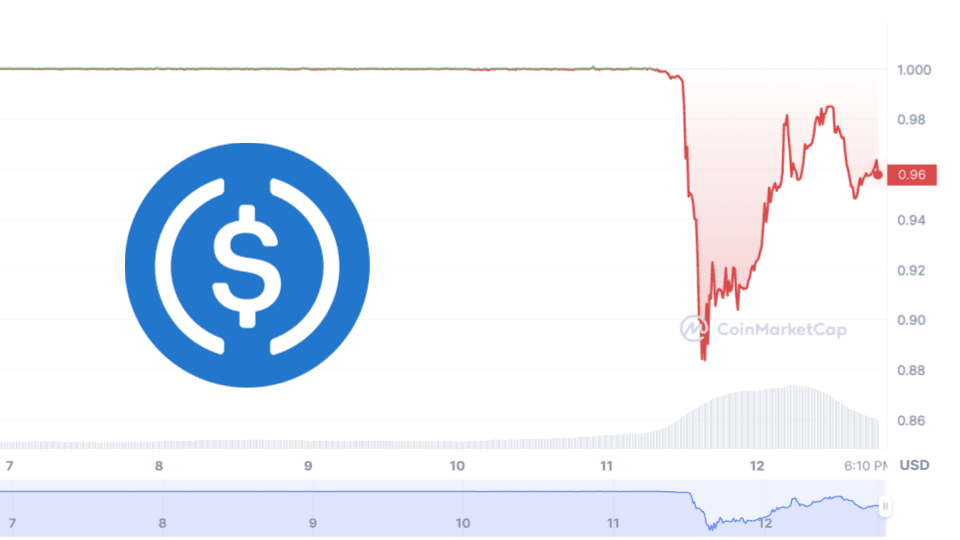

Si les remboursements d'USDC sont retardés parce que Circle doit attendre que les obligations arrivent à échéance, cela pourrait déclencher une panique. Un dépegging majeur peut se produire en quelques heures, surtout avec les marchés monétaires et les opportunistes accélérant l'effondrement, comme cela s'est produit avec $UST. Et voici le hic : Coinbase prend 50 % des revenus résiduels des réserves USDC de Circle.

Cela signifie que même en cas de crise, Circle est contractuellement obligé de céder la moitié de ses revenus, limitant potentiellement leur capacité à réagir rapidement à une vague de remboursements.

Le problème central que je vois est le suivant : Circle a mis tous ses œufs dans le même panier, avec 100 % de ses réserves exposées aux bons du Trésor américain.

Étant donné l'instabilité mondiale actuelle, je crois que Circle devrait diversifier, à la fois pour protéger son rendement et réduire le risque systémique.

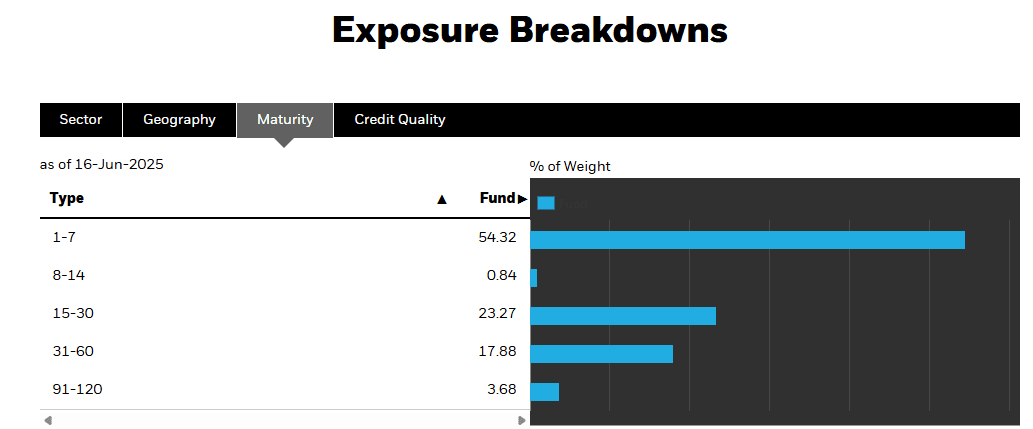

Oui, c'est quelque peu rassurant que la durée moyenne de leurs bons du Trésor soit courte, d'environ 20 jours, avec 50 % arrivant à échéance dans 1 à 7 jours.

Mais dans la crypto, 20 jours est une éternité. Si une tempête se profile, Circle pourrait être contraint de vendre à perte avant l'échéance. Ce risque ne doit pas être ignoré.