El interés corporativo en activos digitales siguió creciendo, con BTC liderando nuevas asignaciones en tesorería y ETH uniéndose a SOL entre los balances de empresas cotizadas.

El sentimiento a corto plazo mejoró gracias a una mayor confianza del consumidor en EE.UU. y anuncios de treguas comerciales, aunque la reacción del mercado fue mixta debido a la persistente incertidumbre política.

Las señales macroeconómicas siguen divididas: las actas del Comité Federal de Mercado Abierto (FOMC) reforzaron la postura cautelosa de la Fed, mientras que un PIB estadounidense débil en el primer trimestre, el aumento de los rendimientos de los bonos y la aprobación en la Cámara de Representantes de un importante proyecto de ley fiscal estadounidense afectaron la perspectiva fiscal a largo plazo.

Gracias a Binance Research, puedes aprovechar los análisis de calidad de la industria de los procesos que dan forma a la Web3. Al compartir estas ideas, esperamos dotar a nuestra comunidad de los últimos conocimientos en el campo de la investigación en materia de criptomonedas.

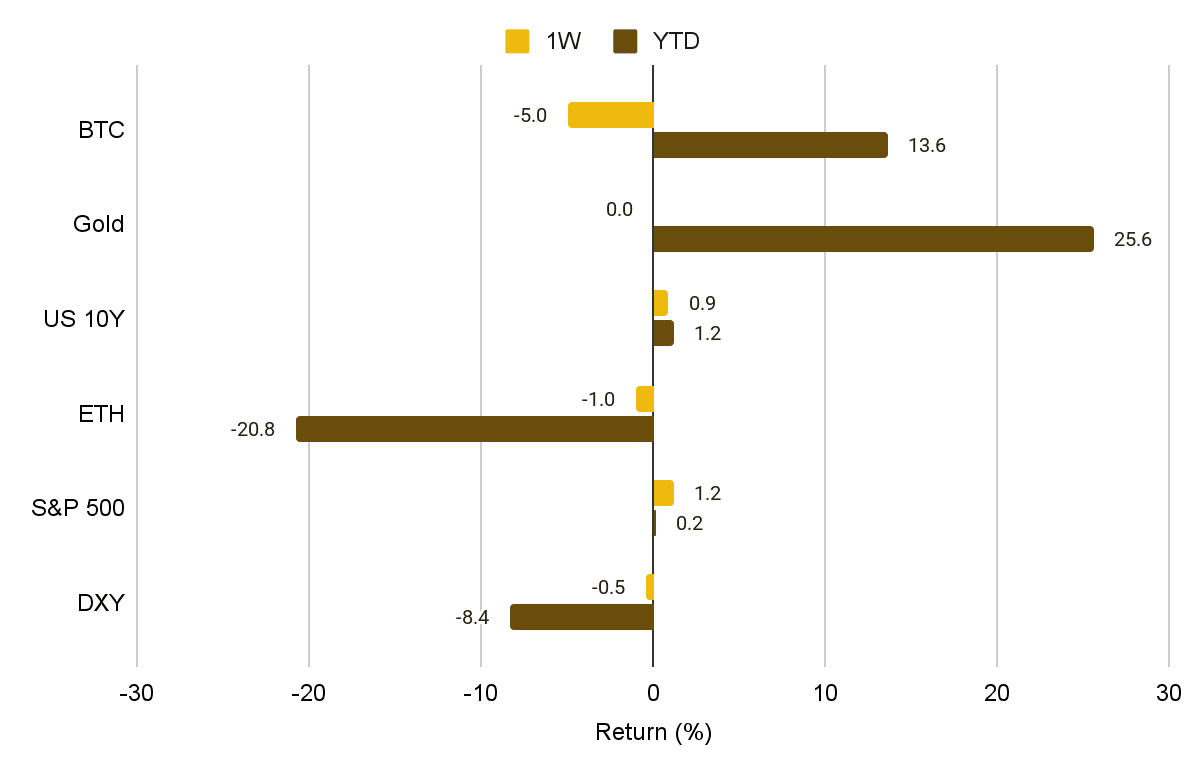

Los mercados estuvieron mixtos esta semana, impulsados por señales macroeconómicas y políticas contradictorias. Las criptomonedas perdieron algo del impulso reciente, con BTC consolidándose tras fuertes rallies de varias semanas, probablemente reflejando toma de ganancias y rotación de capital más amplia. Otros activos digitales también se debilitaron; Ethereum cerró la semana con una caída del 1%.

Mientras tanto, las acciones globales registraron ganancias modestas. El apoyo inicial vino de la tregua comercial entre EE.UU. y la UE, que alivió tensiones comerciales. Un tribunal comercial estadounidense bloqueó inicialmente los aranceles de la era Trump, incluyendo el 10% base y gravámenes específicos por país, aunque la decisión fue posteriormente revocada y la situación sigue siendo fluida. A pesar de estas corrientes cruzadas, los principales índices globales se volvieron positivos en lo que va del año por primera vez en meses (S&P 500 +1.2% YTD).

Figura 1: Rendimiento semanal y acumulado del año: criptomonedas y activos del mercado global

Aunque los mercados apuntan a una rotación más amplia hacia activos de riesgo, persiste la cautela ante el aumento de los rendimientos de los bonos estadounidenses a largo plazo, impulsado por preocupaciones renovadas sobre el aumento de la deuda y las propuestas fiscales próximas. La incertidumbre política en torno a aranceles, inflación y desequilibrios fiscales sigue alimentando la volatilidad. Los mercados se centran en dos temas clave: la evolución de la narrativa sobre aranceles y el marco político más amplio sobre déficits, deuda y tasas de interés. Esta semana destacan el nuevo proyecto de ley fiscal estadounidense, la reciente resolución judicial sobre aranceles y las actas de la reunión del FOMC de mayo, que reflejaron una Fed cautelosa y advirtieron sobre “compromisos difíciles” si la inflación se acelera nuevamente.

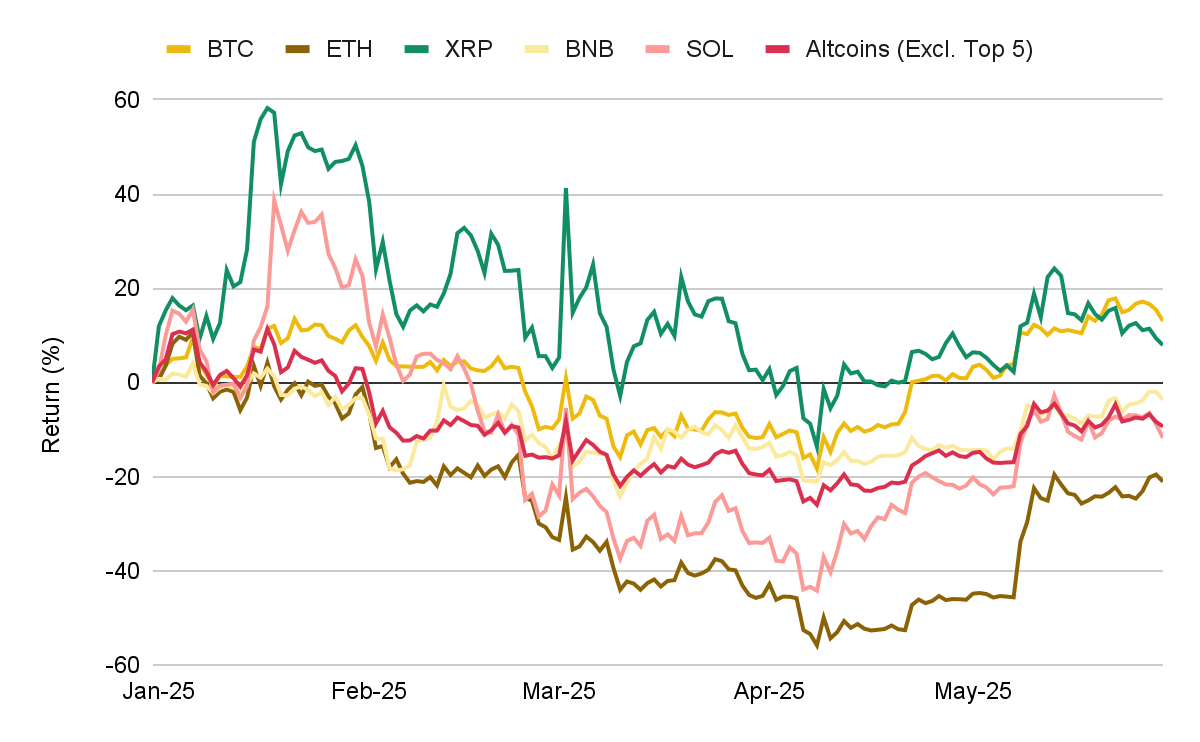

Después de operar en un rango estrecho (US$107K–110K), Bitcoin se consolidó tras sus máximos históricos, cerrando la semana con una caída del 5%. La corrección fue principalmente por toma de ganancias y cierta rotación hacia otros grandes como ETH y BNB, que tuvieron caídas semanales menores. Las altcoins superaron brevemente sus máximos de marzo antes de retroceder

Figura 2: Rendimiento indexado hasta la fecha: principales activos digitales

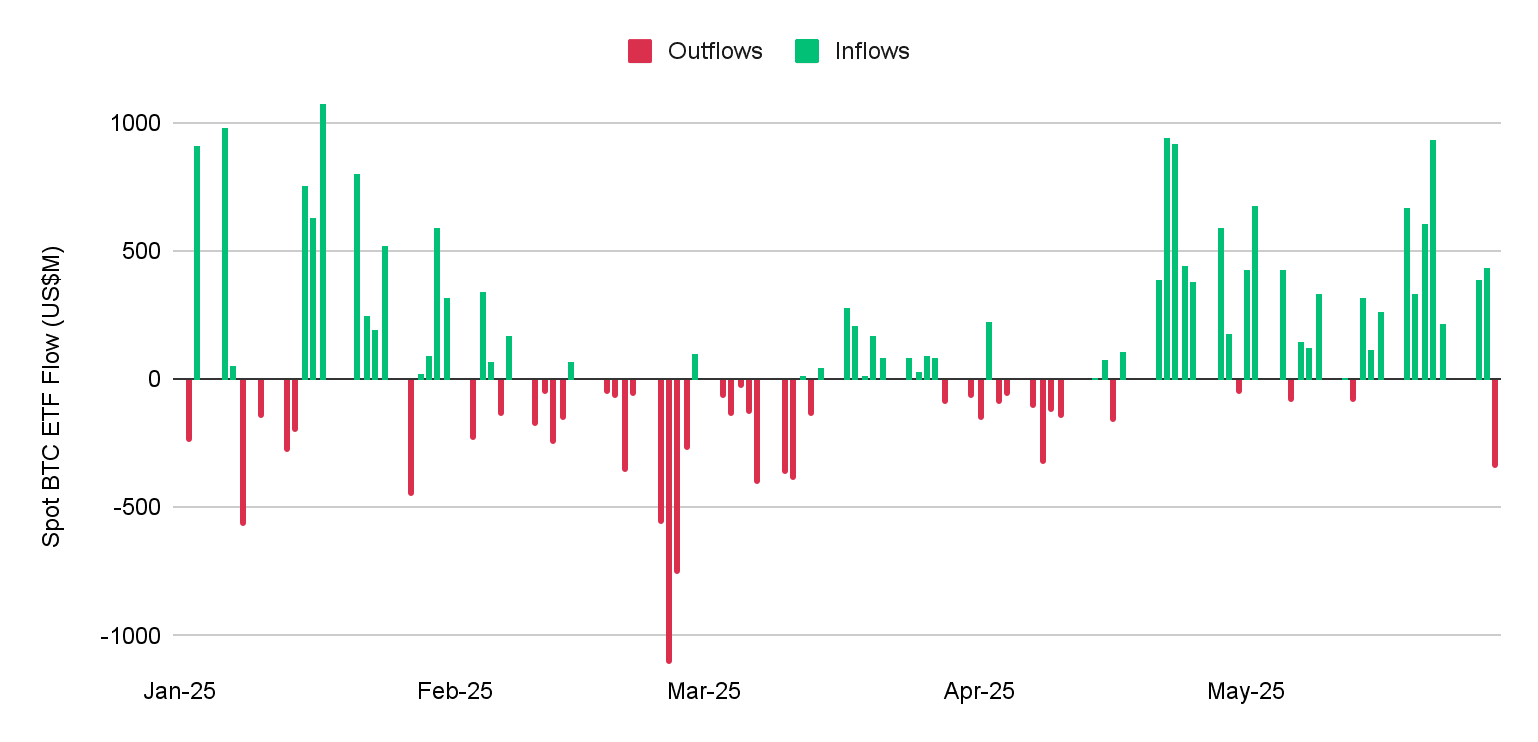

Los flujos hacia productos cotizados en bolsa (ETPs) se mantuvieron fuertes, con ETFs de Bitcoin spot registrando diez días consecutivos de entradas netas, incluso cuando la narrativa del mercado pasó de “oro digital” a una posición más amplia de riesgo. La tendencia se revirtió el 29 de mayo con el primer día de salidas netas, coincidiendo con la corrección de BTC. Históricamente, rachas similares de entradas han señalado una fuerte demanda subyacente en picos anteriores del ciclo de BTC.

Figura 3: Los ETF de BTC al contado han registrado 10 días seguidos de entradas

Adopción Corporativa en Tesorería

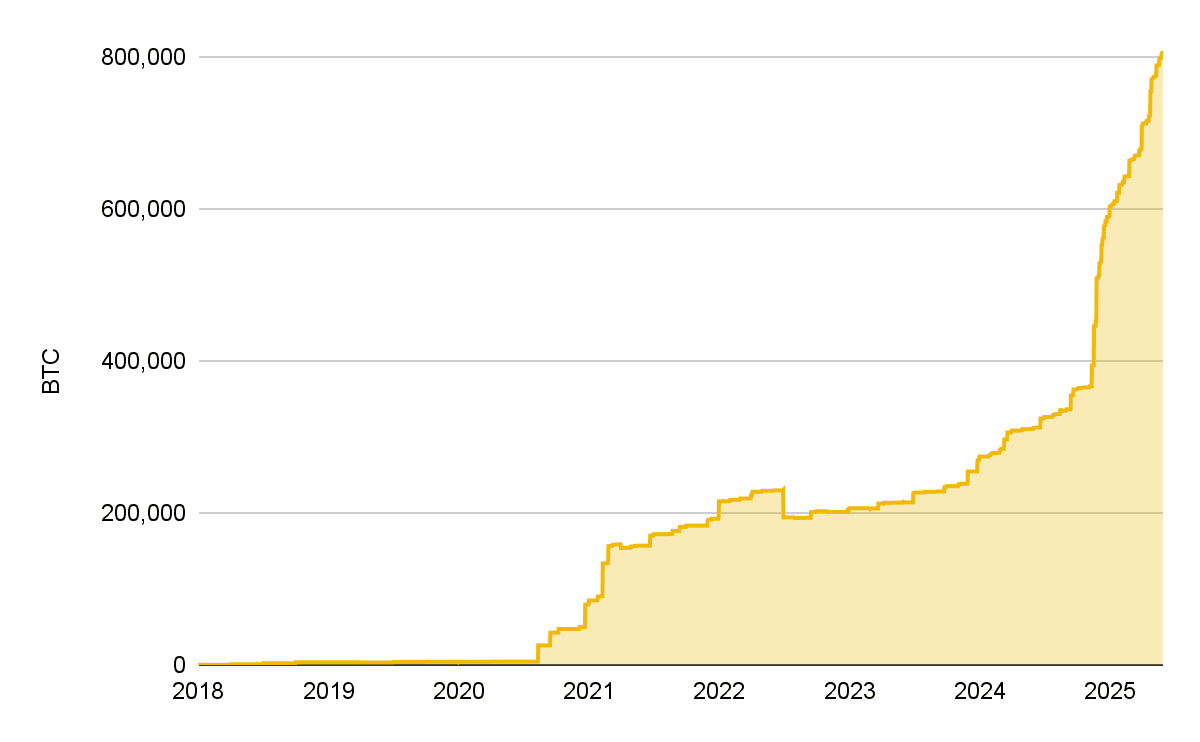

Una nueva fuente de presión compradora para BTC sigue ganando terreno: empresas públicas que adoptan Bitcoin y otros activos digitales como parte de su estrategia de tesorería corporativa. Varias firmas globales están diversificando sus reservas con Bitcoin para cubrir incertidumbres económicas y mejorar la eficiencia de capital. Bitwise proyecta que para 2026 más de 1 millón de BTC podrían estar en tesorerías corporativas.

Actualmente, 117 empresas cotizadas poseen más de 800,000 BTC en conjunto. Nuevos adoptantes incluyen Twenty One, Nakamoto, GameStop e incluso Paris Saint-Germain F.C., siguiendo el modelo de Strategy y su cofundador Michael Saylor. El 28 de mayo, Trump Media & Technology Group se unió a la tendencia con una estrategia de tesorería BTC de US$2.5 mil millones respaldada por 50 inversores institucionales.

Figura 4: Las tenencias de Bitcoin de las empresas públicas superan ahora los 800.000 BTC

Esta tendencia también se extiende más allá de Bitcoin. SharpLink lanzó recientemente una iniciativa de tesorería Ethereum por US$425 millones, asesorada por Joseph Lubin, CEO de Consensys y cofundador de Ethereum. Las tendencias de adopción institucional sugieren que los activos digitales están convirtiéndose en un componente más prominente de las estrategias de tesorería corporativa.

Sin embargo, estas estrategias también conllevan riesgos estructurales. Muchas de estas empresas cotizan con valoraciones ligadas a su exposición en activos digitales, a menudo con primas significativas que reflejan apalancamiento, posición de pionero o acceso público a BTC. A medida que más empresas se suman, estas primas comienzan a comprimirse y el desempeño de las acciones se desacopla cada vez más del movimiento del activo subyacente. Los riesgos son mayores en los nuevos participantes, donde la gobernanza, controles de riesgo o planificación a largo plazo pueden ser menos maduros, generando preocupaciones sobre la sostenibilidad, especialmente en periodos de estrés de mercado o necesidad de financiamiento externo.

Los mercados globales reflejaron la tensión entre la relajación de tensiones comerciales y los crecientes riesgos fiscales. Las acciones subieron ligeramente, resultando en una divergencia poco común entre acciones y bonos: “buenas noticias para acciones, malas para bonos.” Mientras los índices bursátiles subían, los mercados de bonos permanecían volátiles y la volatilidad de renta fija aumentó, destacando la incertidumbre subyacente.

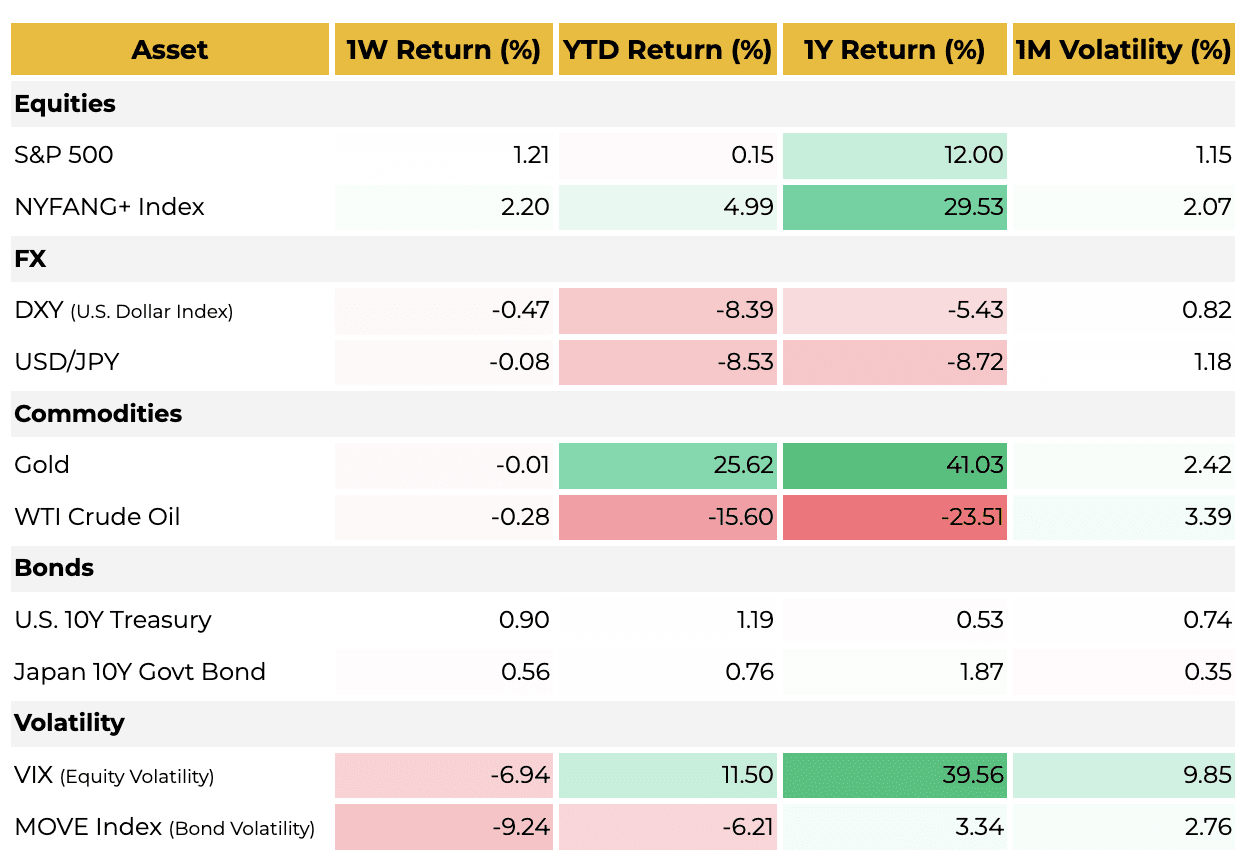

Figura 5: Rendimiento de múltiples activos: acciones, divisas, materias primas, bonos, volatilidad

Acciones:

El S&P 500 subió 1.21%, mientras que el índice NYFANG ganó 2.20%. El desempeño semanal fue apoyado por un aumento en la confianza del consumidor, alivio temporal en la política comercial y fuertes resultados de Nvidia, líder en IA.

Divisas:

El dólar estadounidense bajó ligeramente, con el DXY cayendo 0.47% y USD/JPY 0.08%, afectado por debates fiscales en EE.UU. y actas del FOMC que señalaron una postura cautelosa.

Materias primas:

El oro se mantuvo estable ante preocupaciones sobre rendimientos, mientras que el crudo WTI bajó por noticias de sanciones en EE.UU.

Bonos:

La curva de rendimiento del Tesoro estadounidense se empinó más, con el rendimiento a 10 años subiendo nuevamente. Movimientos similares se observaron globalmente, incluyendo Japón. El aumento refleja preocupaciones sobre déficits fiscales, impulsadas por el proyecto de ley fiscal estadounidense y perspectivas crediticias, junto con expectativas renovadas de endurecimiento de bancos centrales.

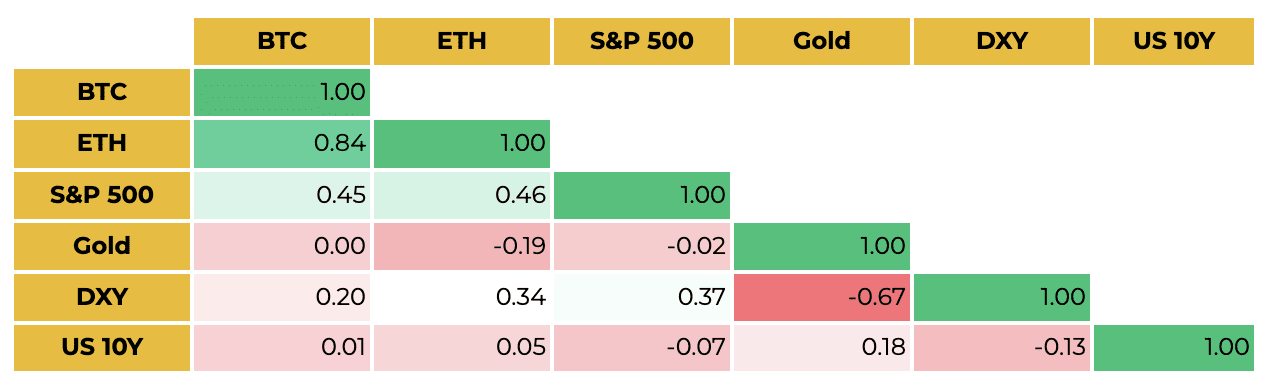

La correlación de Bitcoin con acciones se mantuvo alta, con una correlación a 2 meses BTC–S&P 500 por encima de 0.45. En contraste, su correlación con refugios tradicionales como el oro se mantuvo estable, marcando una clara divergencia respecto a principios de mayo.

Los flujos cruzados reforzaron este patrón: ETFs de acciones y cripto — especialmente Bitcoin y ETH — atrajeron entradas netas, mientras que los ETFs de oro registraron semanas consecutivas de salidas. En este contexto, aunque Bitcoin sigue alineado con acciones tecnológicas y de momentum, esa relación podría verse afectada si los rendimientos de bonos suben más o si el sentimiento macroeconómico se debilita.

Figura 6: Matriz de correlación de BTC a 2 meses (vs. ETH, S&P 500, oro, DXY, US 10Y)

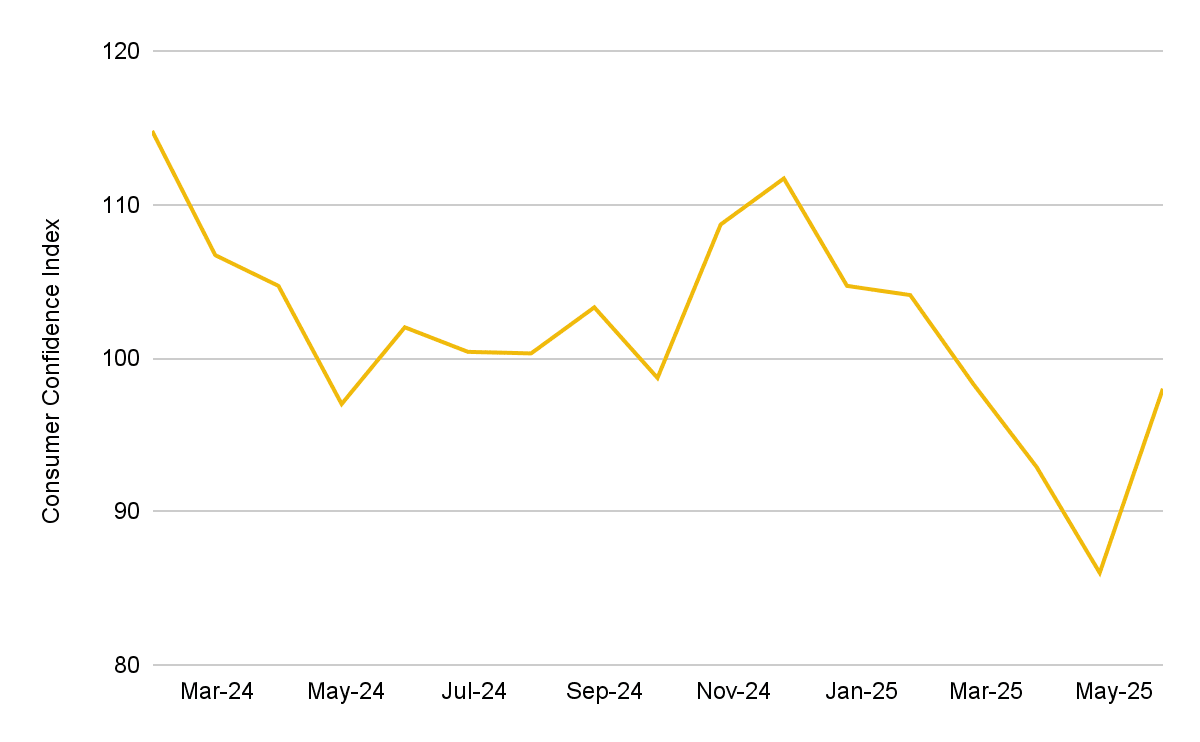

Los datos recientes reflejan un panorama macroeconómico mixto. Por un lado, la confianza del consumidor en EE.UU. repuntó fuertemente en mayo, subiendo a 98 desde 85.7 en abril, su primer aumento tras cinco meses consecutivos de caída. La mejora fue apoyada por expectativas más optimistas sobre condiciones empresariales, empleo e ingresos, además de la relajación de tensiones comerciales tras las treguas EE.UU.–China y EE.UU.–UE.

Figura 7: La confianza del consumidor estadounidense se recupera tras cinco meses consecutivos de descenso

Fuente: The Conference Board, Binance Research, al 29 de mayo de 2025

Fuente: The Conference Board, Binance Research, al 29 de mayo de 2025

Sin embargo, los datos duros recientes muestran que el impulso de crecimiento sigue frágil. El PIB estadounidense del primer trimestre se contrajo a una tasa anualizada de 0.2%, con debilidad en el gasto del consumidor y un mayor impacto negativo del comercio. Mientras la confianza refleja expectativas futuras, el débil PIB subraya los vientos en contra económicos, especialmente con políticas comerciales en evolución.

Al mismo tiempo, las preocupaciones fiscales siguen altas. Un nuevo proyecto de ley fiscal estadounidense, aprobado recientemente en la Cámara y ahora en el Senado, se proyecta que añadirá unos US$4 billones a la deuda nacional en la próxima década, aumentando las preocupaciones sobre la sostenibilidad fiscal.

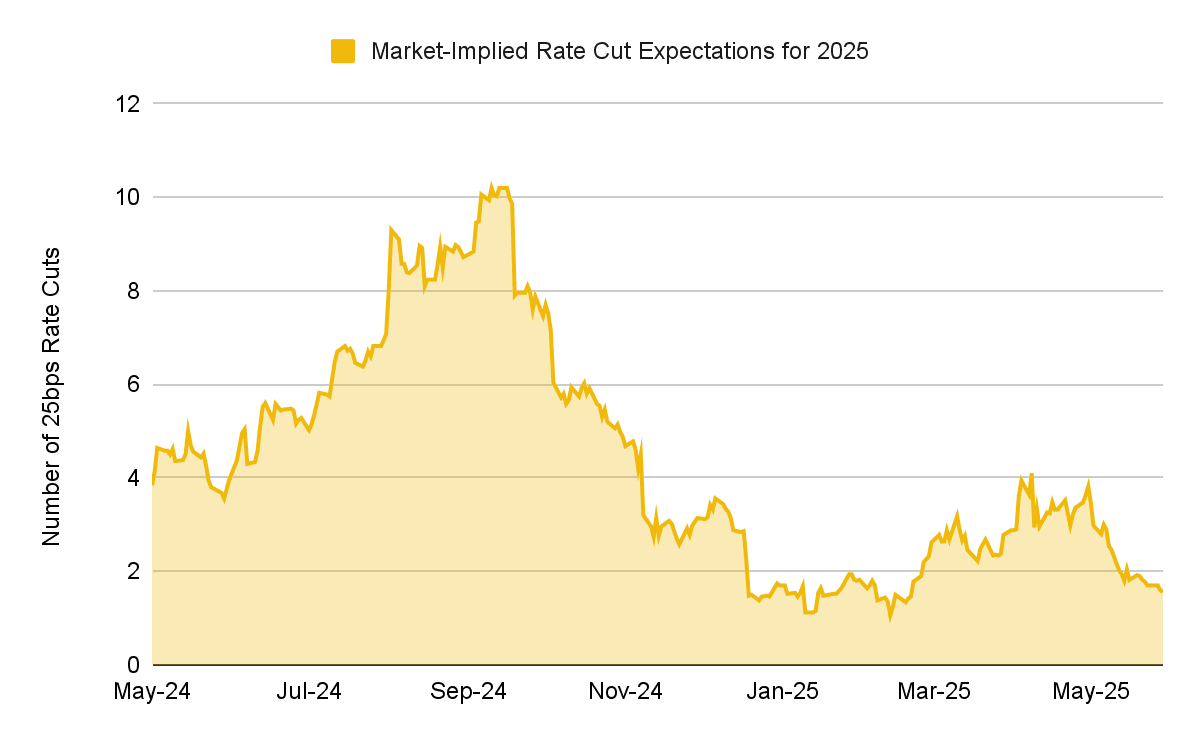

La incertidumbre se agrava por preocupaciones persistentes sobre inflación y la disminución de expectativas de recortes de tasas a corto plazo. Las actas del FOMC de mayo revelaron inquietudes sobre riesgos inflacionarios derivados de aranceles, con advertencias sobre “compromisos difíciles” si la inflación se acelera. La Fed mantuvo las tasas estables en 4.25%–4.50% por tercera reunión consecutiva y reiteró una postura cautelosa.

Las expectativas de recortes de tasas han cambiado drásticamente: a principios de mayo se esperaban cuatro recortes en 2025; ahora son menos de dos. Esto refleja señales cautelosas de funcionarios de la Fed, inflación subyacente persistente, mercados laborales resilientes y continua incertidumbre política.

Figura 8: Las expectativas de recortes de las tasas de la Fed caen por debajo de dos este año

Fuente: CME Group, Binance Research, al 29 de mayo de 2025

Fuente: CME Group, Binance Research, al 29 de mayo de 2025

Aunque las tensiones comerciales han disminuido, los niveles de aranceles siguen por encima de los previos a abril. Dado el retraso típico en datos de importación, los informes económicos recientes pueden no reflejar completamente los efectos de las restricciones comerciales vigentes. Las cifras de IPC en los próximos meses podrían mostrar presiones al alza adicionales, ya que los efectos inflacionarios de los aranceles suelen alcanzar su pico dos trimestres después de su implementación. Esta dinámica explica por qué la Fed sigue cautelosa aunque el PIB y la inflación general se suavicen. Una imagen más clara de la trayectoria de las tasas probablemente emergerá tras los datos de precios de junio en adelante.

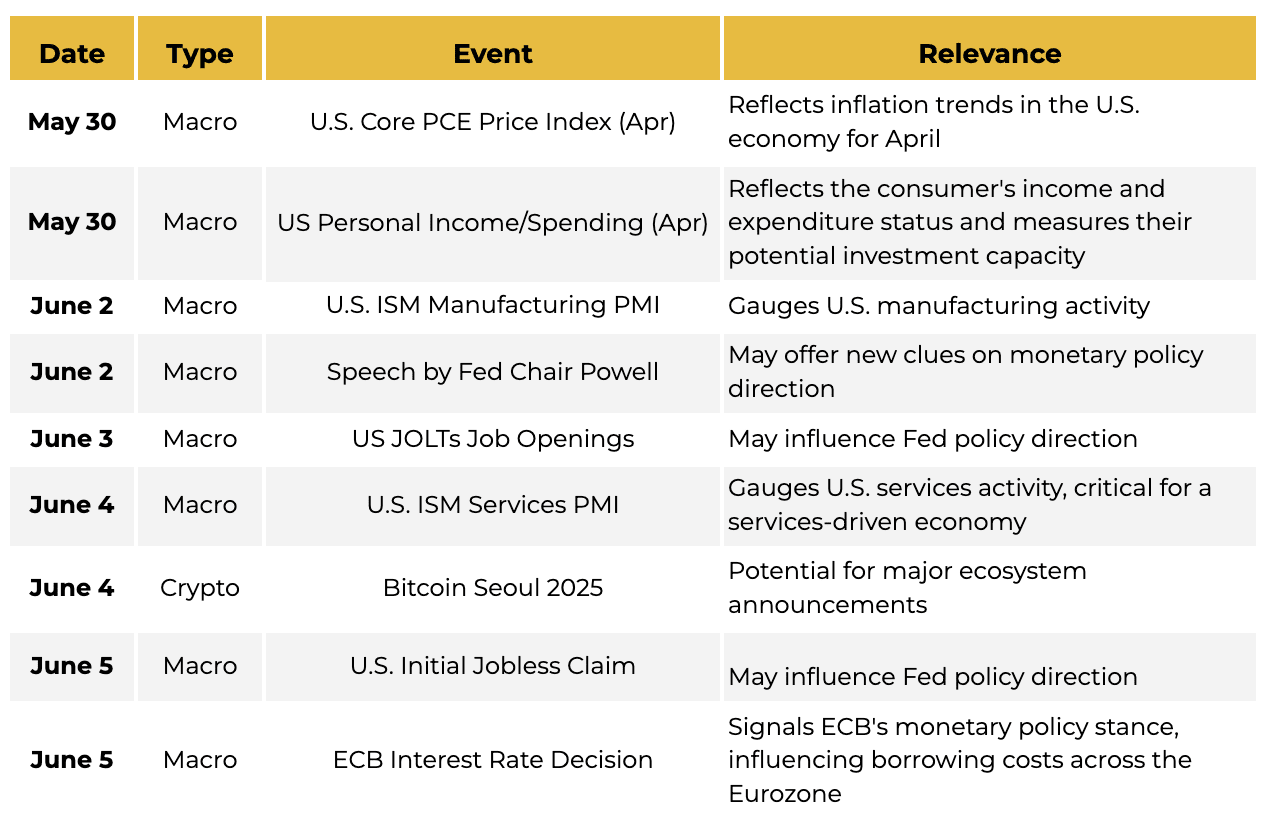

Los mercados inician junio con tensiones comerciales en descenso pero con elevada incertidumbre política. La atención se centrará en una serie de datos clave de EE.UU., incluyendo inflación PCE de abril, ingresos personales y gasto (30 de mayo), que marcarán las expectativas inflacionarias antes de la reunión de la Fed en junio. Los PMI manufacturero y de servicios ISM (2 y 4 de junio) ofrecerán más información sobre la salud económica estadounidense.

Se espera que el presidente de la Fed, Powell, hable el 2 de junio, y los mercados seguirán de cerca sus comentarios en busca de señales sobre la trayectoria de las tasas. Por su parte, la decisión de tipos del BCE el 5 de junio será foco para los mercados europeos, con inversores evaluando posibles recortes ante la desaceleración del crecimiento.

En cripto, Bitcoin Seoul 2025 (4 de junio) presentará actualizaciones clave del ecosistema y temas de compromiso institucional, tras la conclusión de Bitcoin 2025 en Las Vegas (27–29 de mayo), centrado en adopción a largo plazo y claridad regulatoria.

Figura 9: Principales eventos macroeconómicos y criptográficos de la semana del 30 de mayo al 5 de junio de 2025

Fuente: tradingeconomics.com, Binance Research

El equipo de Binance Research se compromete a ofrecer análisis objetivos, independientes y exhaustivos del espacio de las criptomonedas. Publicamos opiniones informativas sobre temas de Web3, incluidos, entre otros, el ecosistema de criptomonedas, las aplicaciones de blockchain y los últimos avances en el mercado.

Este artículo es solo un resumen del informe completo, que contiene análisis adicionales de los gráficos más importantes del mes pasado. En el informe completo también se analizan la continua tendencia alcista y liderazgo de varios años de BTC, la correlación positiva entre la capitalización de mercado de Bitcoin y la expansión del M2 del G4, el aumento de las inversiones CeFi tras un cambio favorable en la regulación de las criptomonedas, así como el cambio en la distribución de valor en la cadena hacia la capa de aplicación.