Große Bitcoin-Inhaber haben in den letzten zwei Wochen mehr als 270.000 BTC angesammelt — im Wert von etwa 16,7 Milliarden US-Dollar — und sind eingesprungen, während US-Spot-Bitcoin-ETFs ihre schlechtesten monatlichen Mittelabflüsse seit ihrer Einführung verzeichneten. Die ETF-Rücknahmen in Höhe von 4,06 Milliarden US-Dollar im Juni haben die Produkte zum ersten Mal seit Bestehen insgesamt für 2026 in die Verlustzone gedrückt. Der gleichzeitige institutionelle Verkauf und die Wal-Akkumulation ist die Divergenz, die Analysten von Bitfinex als „eine vertraute“ beschreiben — das Muster, das in der Nähe früherer Zyklus-Tiefs aufgetaucht ist, wenn langfristige Inhaber den Verkäufern die Coins abnehmen, bevor eine Erholung den Preis erreicht.

Das Whale-Akkumulationssignal

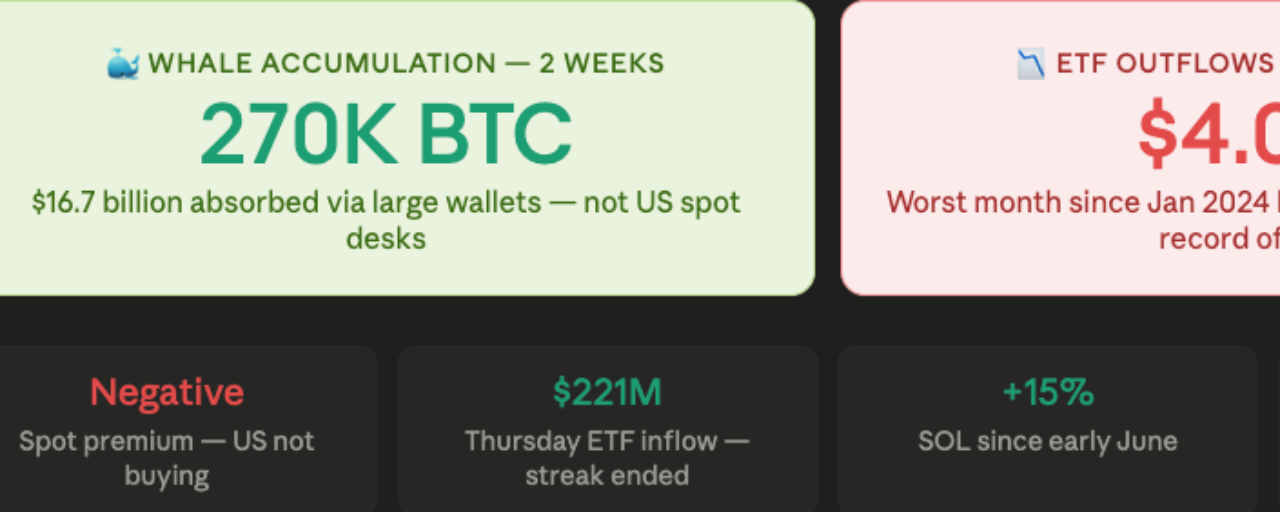

Große Wallet-Inhaber haben im Zweiwochenzeitraum mehr als 270.000 BTC hinzugefügt, so Bitfinex-Analysten, die die Daten am Freitag mit CoinDesk teilten. Die Käufe kamen nicht von US-Spot-Desks — das Spot-Premium, ein Maß dafür, wie aggressiv US-Käufer bieten, blieb während der gesamten Akkumulationsphase negativ, womit ausgeschlossen ist, dass das Whale-Kaufen schlicht dieselbe institutionelle Nachfrage widerspiegelte, die über ETFs in anderer Form in die Märkte fließt.

Das negative Spot-Premium kombiniert mit 270.000 BTC in der Akkumulation großer Wallets deutet auf ein bestimmtes Käuferprofil hin: globale Over-the-Counter- und direkte Wallet-Käufer — wahrscheinlich eine Mischung aus Personen mit hohem Nettovermögen, Krypto-nativen Fonds und nicht-US-institutionellen Allokatoren —, die das Angebot absorbieren, das US-ETF-Rücknahmen in den Markt drücken. Genau das ist der Mechanismus, den Bitfinex als historisches Zyklus-Tiefmuster identifiziert: Langfristige Holder nehmen Coins Verkäufern zu niedrigeren Preisen ab, bevor eine Erholung das Preisniveau erreicht, und bauen so die Angebotsverknappung auf, die eine Preisrally letztlich unterstützt, wenn sich der Verkaufsdruck erschöpft.

Die ETF-Divergenz — Rekordabflüsse im Juni im Kontext

US-Spot-Bitcoin-ETFs verloren im Juni 4,06 Milliarden US-Dollar — der schlechteste Monat seit dem Start im Januar 2024 und deutlich über dem vorherigen Rekord von 3,56 Milliarden US-Dollar, der im Februar 2025 verzeichnet wurde. Die Abflüsse schoben die Produkte für 2026 insgesamt erstmals in die roten Zahlen; das bedeutet, dass das Netto-Signal der institutionellen Nachfrage aus den ETFs seit Jahresbeginn ins Negative gekippt ist. Der Zufluss von 221 Millionen US-Dollar am Donnerstag — der erste Tagesgesamtwert über 200 Millionen seit Anfang Mai — beendete zwar eine 10-tägige Abflussserie, kehrt aber für sich genommen nicht das strukturelle Bild um, das sechs aufeinanderfolgende Wochen mit Netto-Rücknahmen geprägt haben.

Die Divergenz zwischen ETF-Abflüssen und Whale-Akkumulation ist der analytisch bedeutendste Datensatz der aktuellen Erholungsbemühungen. Frühere Zyklus-Tiefs waren durch genau diese Trennung gekennzeichnet: Retail- und institutionelle Produkte spiegeln den Höhepunkt des Pessimismus und die Rücknahmen wider, während große, geduldige Holder die dadurch entstehende Angebotsverfügbarkeit nutzen, um Positionen aufzubauen. Die in zwei Wochen von großen Wallets absorbierten 270.000 BTC entsprechen über 16 Milliarden US-Dollar an Nachfrage, die in den ETF-Flow-Daten nicht sichtbar wurde — ein Hinweis darauf, dass die aggregierte Marktnachfrage deutlich höher ist, als die Schlagzeile zu den ETF-Abflüssen vermuten lässt.

Solanas Divergenz — Das Eine große Signal, das durchhielt

Solana ist die Ausnahme unter den großen Assets. SOL ist seit Anfang Juni um etwa 15% gestiegen, obwohl Bitcoin 21-Monats-Tiefs erreicht hat — eine Divergenz, die durch Protokoll-Updates und einen 120%igen Anstieg der On-Chain-Übertragungen tokenisierter Real-World-Assets getrieben wurde, auf 8,53 Milliarden US-Dollar. Das Wachstum bei RWA-Transfers bestätigt den Schwung bei tokenisierten Aktien, der Solans frühere Outperformance antrieb, und ergänzt eine fundamentale Nachfrageschicht zu dem, was andernfalls als Anomalie relativer Stärke in einem insgesamt schwachen Markt erscheinen könnte.

Bitfinex-Analysten stellten fest, dass Altcoins tendenziell zuerst abverkauft werden und im Vergleich zu Bitcoin als Erste wieder anziehen — ein historisches Muster, das Solanas frühe Outperformance im Einklang mit Zyklusdynamiken statt mit einer idiosynkratischen Ausnahme erscheinen lassen würde. Wenn das Muster anhält, könnte die relative Stärke von SOL ein Frühindikator für die breitere Erholung bei Altcoins sein — statt nur eine isolierte Story zu spielen.

Der L2-Zusammenbruch — Optimism und der Base-Effekt

Nicht jeder Altcoin passt zur Erzählung einer frühen Erholung. Optimism und andere Ethereum-Layer-2-Tokens werden nahe an Rekordtiefs gehandelt, nachdem Base — Coinbases konkurrierendes L2-Netzwerk — Optimisms geteilten Technologie-Stack abgestoßen hat und so den Mechanismus zur Gebührenabschöpfung entfernte, der die Investment-These für OP-Token-Holder untermauert hatte. Der Abgang zu Base eliminiert das Argument, dass Optimisms Technologie vom Nutzerwachstum und den Transaktionsgebühren von Base profitieren würde — und lässt den Token ohne den fundamentalen Nachfragetreiber zurück, der seine Bewertung über Rekordtiefs hinweg gestützt hatte.

Die Optimism-Situation zeigt den Unterschied zwischen Bitcoin- und Ethereum-L2-Tokens in der aktuellen Umgebung: Bitcoins Bärenmarkt wird von Makrofaktoren getrieben und ist durch eine breite institutionelle Ent-Risikierung gekennzeichnet, die Whale-Akkumulation absorbieren kann. Optimisms Rückgang ist thesis-getrieben — die Investment-These selbst hat sich geändert — weshalb Whale-Akkumulation als Gegenpol nicht ausreicht.

Der nächste Wendepunkt — Juni-CPI und Warshs Sintra-Signal

Der makroökonomische Auslöser, der Whale-Akkumulation in eine Preisrückkehr verwandeln würde, ist die nächste Inflationsablesung. Der CPI für Mai lag mit 4,2% zu heiß und lieferte damit die Datenbasis für die hawkische Juni-Dot-Plot-Position der Fed. Die Bemerkung von Fed-Vorsitz Warsh auf dem ECB-Sintra-Forum, dass sich die Inflationsrisiken bereits entspannt hätten, verschaffte Risk Assets einen kleinen Auftrieb — die erste Anzeichen dafür, dass Warshs Fed beginnt, die disinflationären Signale zu berücksichtigen, die vom Ölrückgang in Richtung 70 US-Dollar ausgehen, sowie den Fehler bei den Juni-Arbeitsmarktzahlen mit 57.000. Ein schwächerer Juni-CPI-Wert würde beginnen, die Zinskurs-Erzählung zu verschieben, die Bitcoin über H1 2026 hinweg belastet hat, bevor die Fed als Nächstes tagt — und damit das makroökonomische „Okay“ liefert, auf das Whale-Akkumulation, der Crossover bei der UTXO-Profierbarkeit und die Normalisierung am Optionsmarkt allesamt gewartet haben.