Jedes Finanzsystem behauptet, sich an dich zu erinnern.

Aber das, was es tatsächlich speichert, ist überraschend eng gefasst.

Es speichert Guthabenstände, Rückzahlungen, Liquidationen, Zahlungsausfälle, Kontonummern und Transaktionshistorien. Moderne Blockchains gehen noch einen Schritt weiter und bewahren jede Bewegung von Kapital mit bemerkenswerter Präzision. Doch bei all dieser Erinnerung fehlt ausgerechnet etwas Merkwürdiges.

Nur sehr wenige Finanzsysteme erinnern sich an Vertrauen.

Nicht an Vertrauen als Gefühl, sondern Vertrauen als Muster des Verhaltens.

Hat jemand wiederholt Zugriff erhalten, ohne ihn zu missbrauchen? Hat er innerhalb der Grenzen gehandelt, die er vereinbart hatte? Wurde er im Laufe der Zeit konsequent mit mehr Verantwortung betraut und dafür als vertrauenswürdig behandelt? Solche Signale finden selten Eingang in die finanzielle Erinnerung, obwohl sie oft wichtiger sind als eine weitere Liste von Transaktionen.

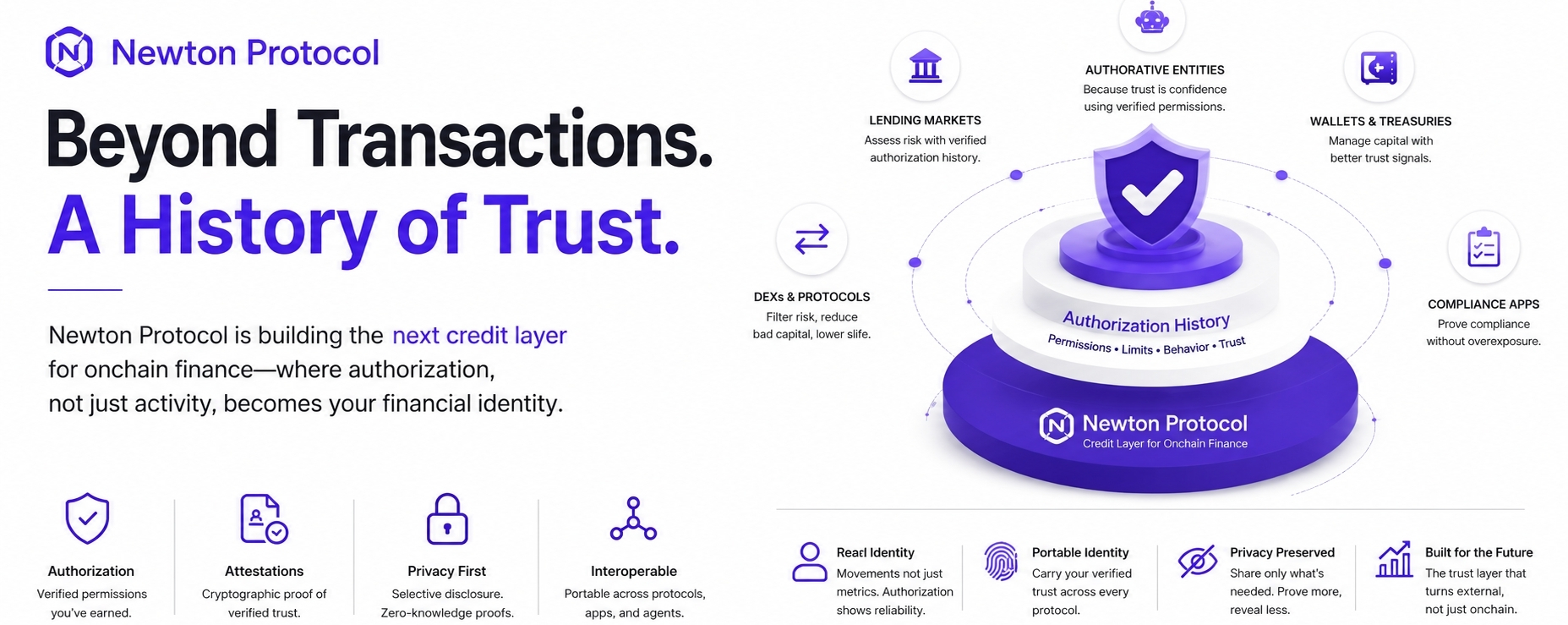

Deshalb fühlt sich das Newton-Protokoll wie ein anderes Gespräch an.

Der größte Teil von Krypto bewertet Wallets immer noch anhand sichtbarer Aktivität. Wir feiern Transaktionsvolumen, Protokollnutzung, Staking-Historie, Bridge-Aktivität und Kreditaufzeichnungen. Die Annahme ist einfach: Mehr Aktivität bedeutet ein stärkeres Standing.

Ich bin nicht überzeugt.

Eine Wallet kann tausende Transaktionen erzeugen, nur weil Anreize existieren. Sie kann zwischen Protokollen wechseln und nach Renditen, Punkten oder Airdrops jagen. Das Kapital kann sich ständig bewegen, während Vertrauen komplett unbekannt bleibt.

Bewegung schafft Geschichte.

Urteilsvermögen schafft Vertrauen.

Das sind nicht dieselben Dinge.

Mich interessiert die Möglichkeit, dass Onchain-Finanzwesen beginnt, nicht nur Bewegung zu erinnern. Statt nur zu fragen, „Was ist passiert?“, könnte es auch fragen: „Wem wurde diese Wallet anvertraut, was sollte sie tun?“

Das ist eine sehr andere Form von Gedächtnis.

Stell dir vor, ein Protokoll gewährt Zugriff, nachdem es Anforderungen an Sicherheiten überprüft hat. Ein anderes bestätigt die Einhaltung bestimmter Vorschriften. Ein drittes ermöglicht einem autonomen Agenten, innerhalb vordefinierter Risikogrenzen zu handeln.

Jede Entscheidung steht für einen Moment, in dem ein System eine Wallet betrachtete und zu dem Schluss kam: Ja, diese Zugriffsstufe ist akzeptabel.

Diese Schlussfolgerung ist wertvolle Information.

Attestierungen ermöglichen, dass diese Entscheidungen portabel werden. Es sind kryptografisch signierte Aussagen, die bestätigen, dass etwas bereits überprüft wurde. Schemata geben diesen Aussagen eine gemeinsame Sprache, sodass unterschiedliche Anwendungen sie verstehen können, ohne jedes Mal neue Standards zu erfinden.

Das Ergebnis ist kein weiteres Identitätssystem.

Eine wiederverwendbare Historie erworbener Erlaubnisse.

Diese Unterscheidung ist wichtig, weil Vertrauen sich nicht jedes Mal neu aufbauen sollte, wenn jemand in ein neues Protokoll eintritt.

Privatsphäre macht diese Idee noch überzeugender.

Seit Jahren bedeutet Transparenz oft radikale Offenlegung. Wenn Sie Zugang wollen, legen Sie alles offen. Veröffentlichen Sie Ihre Historie. Lassen Sie jede Interaktion zu einem dauerhaften Beweis werden.

Das klingt offen.

In der Praxis wird es oft unnötige Überwachung.

Die meisten Entscheidungen brauchen nur ein einziges Informationsfragment – nicht eine komplette Autobiografie.

Selektive Offenlegung greift dieses Prinzip auf, indem nur der Nachweis offengelegt wird, der für eine bestimmte Interaktion benötigt wird. Verfahren mit Zero Knowledge gehen noch weiter: Sie erlauben es jemandem, nachzuweisen, dass er eine Anforderung erfüllt, ohne die zugrunde liegenden Daten selbst offenzulegen.

Ein Protokoll muss vielleicht nur wissen, dass eine Wallet einen bestimmten Risikoschwellenwert erfüllt. Es braucht nicht jede einzelne Übertragung, keinen jeden Kontrahenten und keine jede Adresse, die dazu beigetragen hat, diesen Schwellenwert zu erreichen.

Privatsphäre und Verifizierung hören auf, gegeneinander zu konkurrieren.

Sie fangen an, zusammenzuarbeiten.

Natürlich ist all das nicht automatisch wertvoll.

Krypto hat uns eine unbequeme Lektion erteilt: Jede Kennzahl wird irgendwann zu einem Ziel.

Wenn Autorisierungsaufzeichnungen Belohnungen tragen, werden Nutzer sie optimieren, um sie zu sammeln. Die Erlaubnishistorie könnte schnell zu einer weiteren Anbaustrategie werden – getarnt als Reputation.

Wir haben diesen Zyklus oft genug beobachtet, um ihn zu erkennen.

Das eigentliche Signal erscheint erst, wenn Anreize verschwinden.

Verlassen sich Nutzer weiterhin auf das System, weil es die Reibung wirklich verringert?

Hängen Protokolle davon ab, weil Risikobewertungen dadurch genauer werden?

Behandeln autonome Agenten verifizierte Erlaubnisse als Infrastruktur – statt als optionale Metadaten?

Wenn die Einführung ohne Subventionen überlebt, wird Vertrauen zu einer Notwendigkeit statt zu Marketing.

Deshalb glaube ich, dass der Begriff „Credit Layer“ eine breitere Definition verdient.

Kredit ist nicht einfach die Fähigkeit, Geld zu leihen.

Es ist die Fähigkeit, irgendwo neu anzukommen, ohne jedes Mal von Anfang an erneut beweisen zu müssen, dass man zuverlässig ist.

Traditionelle Finanzsysteme speichern diese Anerkennung in Banken, Auskunfteien und Compliance-Anbietern. Sie reist selten mit der jeweiligen Person mit.

Krypto hat die Chance, Vertrauen portabel zu machen – statt es an Institutionen zu binden.

Ein Lending-Protokoll, ein Tresor, ein Treasury, ein KI-Agent oder eine compliance-fokussierte Anwendung könnte alle dieselbe Autorisierungsaufzeichnung unterschiedlich interpretieren – dabei aber auf demselben zugrunde liegenden Beweismaterial beruhen.

Das fühlt sich weniger nach einem weiteren Finanzprodukt an und mehr nach fehlender Infrastruktur.

Es gibt auch einen ökonomischen Grund, warum das wichtig ist.

Protokolle versuchen ständig, dauerhafte Teilnehmer von vorübergehenden zu unterscheiden. Sybil-Identitäten erzeugen Rauschen. Leistungsfähiges, aber nur temporär verfügbareres Kapital taucht auf und verschwindet wieder. Langfristig verantwortungsvolle Teilnehmer sind überraschend schwer zu erkennen, ohne übermäßige persönliche Informationen zu sammeln.

Wenn das Newton-Protokoll dauerhaftes Vertrauen von vorübergehender Aktivität trennen kann, könnte die Nachfrage aus einer unerwarteten Richtung kommen.

Nicht von Nutzern, die Belohnungen hinterherjagen.

Aus Protokollen, die einfach bessere Filter brauchen.

Infrastruktur wird selten unverzichtbar, weil Menschen es gern benutzen.

Es wird unverzichtbar, weil sich alles andere stillschweigend beginnt, darauf zu verlassen.

Dennoch gibt es eine Spannung, die man nicht ignorieren sollte.

Gedächtnis ist mächtig.

Zu wenig Gedächtnis zwingt Vertrauen dazu, für immer von vorn zu beginnen.

Zu viel Gedächtnis verhindert, dass irgendjemand über die eigene Vergangenheit hinauskommt.

Die schwierigste Herausforderung ist nicht die Entscheidung, was erinnert werden soll.

Es ist die Entscheidung, was es wert ist, vergessen zu werden.

Dieses Gleichgewicht liegt an der Schnittstelle von Privatsphäre, Anreizen, Compliance und Marktdesign – und es zu lösen könnte viel wichtiger sein, als nur noch eine weitere Reputation-kennzahl zu erfinden.

Vielleicht wird die nächste Credit-Layer gar nicht wie „Credit“ aussehen.

Vielleicht wird es einfach zu einer lebendigen Aufzeichnung der erworbenen Berechtigungen, der eingehaltenen Limits, der erfüllten Verantwortlichkeiten und des wiederholt erneuerten Vertrauens.

Denn am Ende könnte die wertvollste Frage im Finanzwesen nicht mehr lauten: Was hat diese Wallet getan?

Vielleicht wird es etwas viel Spannenderes.

Als das System jede vernünftige Antwort hatte, nein zu sagen … warum sagte es so selbstbewusst ja?