Laut Daten von CoinMarketCap liegt die globale Marktkapitalisierung des Kryptomarkts derzeit bei 2,07 Bio. USD und ist in den letzten 24 Stunden um 0,12% gesunken.

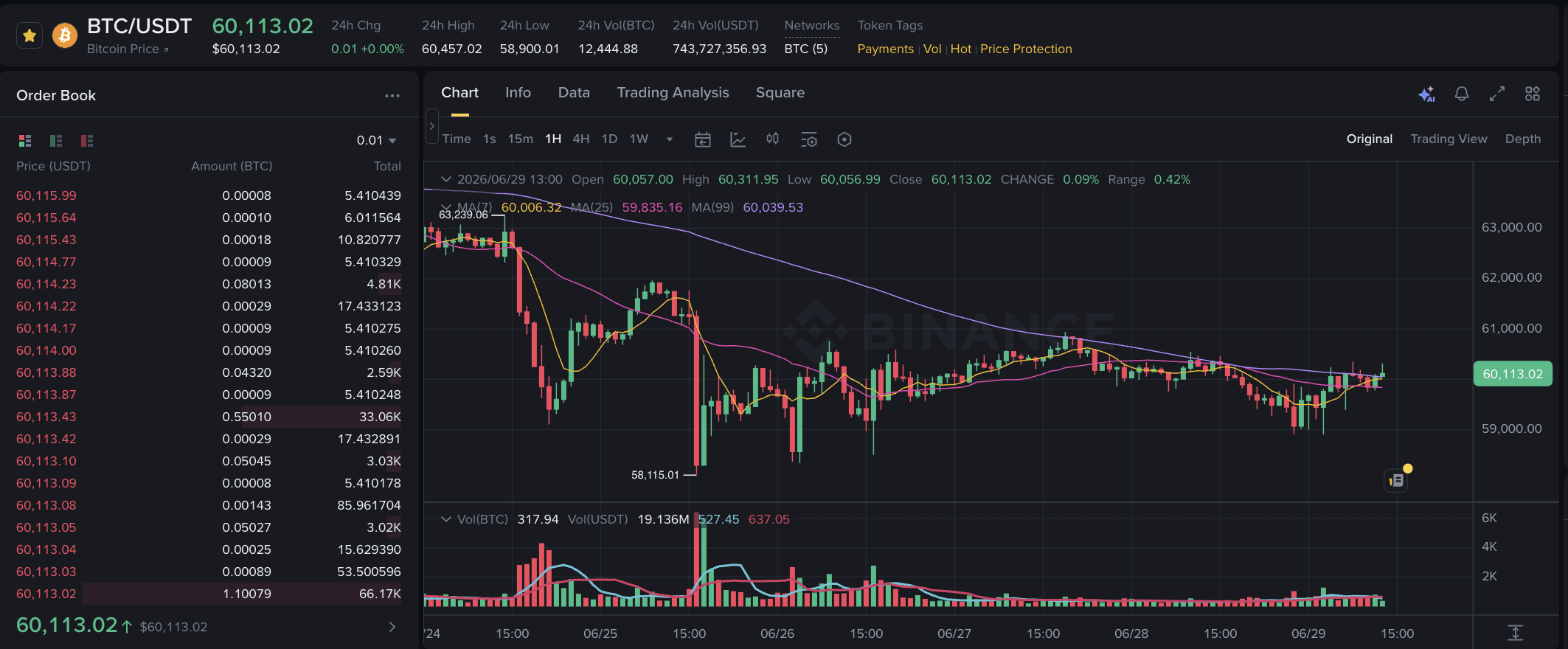

Bitcoin (BTC) handelt in den vergangenen 24 Stunden in einer Spanne zwischen 58.900 und 60.457 USD. Stand 09:30 Uhr (UTC) heute notiert BTC bei 59.935 USD, ein Rückgang von 0,36%.

Die meisten großen Kryptowährungen nach Marktkapitalisierung notieren uneinheitlich. Zu den Gewinnern zählen ACT, 币安人生 und RIF – jeweils mit einem Plus von 51%, 32% und 16%.

USA und Iran einigen sich darauf, das Schießen zu stoppen – Warsh spricht am Dienstag, Konjunkturdaten zu Jobs am Mittwoch, MiCA geht live

Die USA und der Iran haben vereinbart, gegenseitige Angriffe zu stoppen und am Dienstag nach Doha zu fahren, um die Hormus-Streitigkeit zu lösen — der konkretste Schritt zur Entspannung seit die MOU unterzeichnet wurde. Die Aktienmärkte legten zu. Bitcoin bewegte sich kaum bei 59.700 $; langfristige Inhaber verlagerten stillschweigend alte Coins auf Börsen — ein Warnsignal, das Preisrückgänge in früheren Zyklen vorangekündigt hat.

Die kommende Woche ist die am stärksten gefüllte des Sommers: MiCA wird am Dienstag vollständig durchgesetzt, Warsh ist beim ECB Forum zu Gast, die Produktvorstellung von Robinhood, das Börsendebüt von Securitize an der NYSE sowie die Arbeitsmarktdaten für Juni am Mittwoch. Zwei davon — das taubenhafte Warsh-Signal und eine verlangsamte Jobs-Entwicklung — könnten Bitcoin endlich die makroökonomische „Erlaubnis“ geben, auf die der Akkumulationsboden den ganzen Monat gewartet hat.

Wichtige Erkenntnisse:

„Wir haben beschlossen, alle kinetischen Aktivitäten zu stoppen“, sagte ein hoher US-Beamter gegenüber Axios; ein zweiter Beamter bestätigte, dass sich Schiffe „vorerst“ frei bewegen können, während die technischen Gespräche weiterlaufen; das Doha-Treffen am Dienstag wird sich konkret auf die Streitigkeit um die Straße von Hormus konzentrieren — statt auf das nukleare Programm, das ursprünglich für die Schweiz geplant war.

Der neue Stopp folgt auf den Drohnenangriff „Ever Lovely“ vom vergangenen Donnerstag sowie auf anschließende US-Vergeltungsschläge auf iranische Einrichtungen zur Lagerung von Raketen und Radarstandorte — der erste militärische Schlagabtausch, nachdem die MOU vom 19. Juni offiziell unterzeichnet worden war.

Die konkurrierenden Interpretationen, die den Zusammenbruch antreiben: Iran behauptet, Schiffe müssen die Passage durch Hormus koordinieren; die vom US-vermittelten MOU verlangt, dass Iran „bestmögliche Anstrengungen“ für sichere Passage ohne Mautgebühren unternimmt; die Hotline zwischen CENTCOM und IRGC, die in der Schweiz vereinbart wurde, war zum Samstag noch nicht in Betrieb.

Brent-Rohöl wird weiterhin unter 70 US-Dollar gehandelt — dem niedrigsten Stand seit Beginn des Konflikts im Februar — und der disinflationäre Öl-Kanal ist weiterhin intakt, trotz der Eskalation am Wochenende; Schiffe sollen sich Berichten zufolge frei bewegen, wie ein US-Beamter bestätigt hat.

Zusammenfassung:

Ein Doha-Treffen, das sich ausdrücklich auf die operativen Rahmenbedingungen für Hormus konzentriert — statt auf das breitere Nukleargerüst — ist der richtige Ort, um den praktischen Streit beizulegen, der den Drohnenangriff der vergangenen Woche ausgelöst hat. Dass die Hotline nicht in Betrieb ist, ist die konkrete Lücke: Ohne ein funktionierendes CENTCOM-IRGC-Koordinationsinstrument operieren Schiffe und militärische Assets im selben engen Seegebiet, ohne einen realzeitlichen Entschärfungs-Kanal. Wenn das Treffen am Dienstag diese operative Verknüpfung herstellt, erhält das Waffenstillstands-Plus die technische Infrastruktur, die bisher fehlt. Dass Brent am Wochenende trotz Eskalation unter 70 US-Dollar hält, deutet darauf hin, dass die Öl-Märkte den Waffenstillstand als haltbarer behandeln, als die Schlagzeilen vermuten lassen.

Irans Deeskalation hebt die Aktien — Bitcoin folgt nicht, und die On-Chain-Daten erklären warum

Wichtige Erkenntnisse:

S&P-500- und Nasdaq-100-Futures legten nach den Nachrichten über den Iran-Stop um 0,5% zu; Bitcoin wurde nahe 59.700 $ gehandelt — am Tag -0,3% und über die Woche -6,8% — und folgte damit nicht; Händler, die von zwei früheren Rallyes zur Entspannung verbrannt wurden, behandeln Katar als Möglichkeit, nicht als Auslöser.

Die On-Chain-Warnung: Spot Exchange Inflow CDD verzeichnet seit Ende Mai anhaltend erhöhte Peaks — alte, zuvor inaktive Coins wandern zu Börsen, um verkauft zu werden; der Derivative Exchange Inflow CDD ist gleichzeitig rückläufig; die Divergenz signalisiert eine geduldige, bewusste Verteilung durch langfristige Inhaber — keine erzwungenen Liquidationen mit Hebel.

Bitcoin ist im Juni um 19% gefallen — damit auf Kurs für seine schwächste Monatsperformance seit Juni 2022 (damals -37%); der Rückgang im zweiten Quartal von ca. 12% markiert den dritten aufeinanderfolgenden Quartalsverlust, eine Sequenz, die es seit 2022 nicht gab — allerdings verlangsamt sich das Tempo messbar gegenüber den 23% aus Q4 2025 und 22,2% aus Q1 2026.

Die 61,8%-Fibonacci-Goldenen-Quote hat sich über das Wochenende gehalten, nachdem Bitcoin sie fast getestet hatte — eine weithin beobachtete, sich selbst verstärkende Unterstützungszone; ein sauberer Bruch darunter würde Verkäufer bestärken und könnte das Kapitulationsereignis auslösen, das seit 1.256 Tagen fehlt.

Saylor deutete am Sonntag auf einen unmittelbar bevorstehenden Strategy-Bitcoin-Kauf hin mit „Wir werden mehr Charts brauchen“ — im Einklang mit früheren Offenlegungen, die ein ähnliches Signal aussandten; IREN und Cipher Mining legten jeweils vorbörslich um etwa 3% zu.

Zusammenfassung:

Die anhaltende Verteilung durch langfristige Inhaber in Richtung Spot-Börsen — nicht durch kurzfristige, gehebelt handelnde Trader — ist das strukturell beunruhigendste On-Chain-Signal im aktuellen Zyklus. LTH-Verkäufe sind geduldig und gezielt; sie erschöpfen sich nicht in einer einzigen Liquidationskaskade. Die Verlangsamung bei den quartalsweisen Rückgängen ist der Gegenpunkt, den es zu beachten gilt: -23%, dann -22%, dann -12% ist ein Bärenmarkt, der an Dynamik verliert, selbst wenn die Stimmung auf extreme Tiefs trifft. Die makroökonomische „Erlaubnis“, die Bitcoin braucht — ein taubenhaftes Warsh-Signal am Dienstag, eine Jobs-Verlangsamung am Mittwoch — ist noch nicht eingetroffen. Aber das Verlangsamungsmuster deutet darauf hin, dass der Markt näher daran ist, fertig zu sein, als die Juni-Performance allein vermuten lässt.

Wichtige Erkenntnisse:

Der KOSPI eröffnete am Montag intraday mit -3,4% und schloss nur noch -0,2% nach einem massiven KI-Investitionsversprechen von Samsung und SK Hynix bei einer Regierungsvorstellung — der Initiative „Three Mega Projects for the Big Stride Forward“; Auslandsinvestoren verkauften einen Rekord von 7,7 Billionen Won; inländische Fonds und Retail-Käufer absorbierten jede einzelne Won davon

Die Erholung wurde nicht von den Chipmachern selbst angeführt (beide schlossen niedriger), sondern von Energie-, Bau- und Versorgungsaktien — den für den Bau von KI-Rechenzentren entscheidenden Infrastruktur-Kategorien — was signalisiert, dass der Markt seine Ausrichtung neu auf KI-Capex als dauerhaftes Thema statt als platzende Blasenstory kalibriert.

Samsung und SK Hynix haben 800 Billionen Won (≈518 Mrd. US-Dollar) für vier neue DRAM-Fertigungsanlagen zugesagt — die größte einzelne KI-Infrastrukturzusage eines Unternehmenspaars außerhalb der USA in diesem Zyklus; das Ausmaß signalisiert Überzeugung, dass die Nachfrage nach KI-Speicher auch bei aktueller Schwäche der Preise generativen Investitionsbedarf für mehrere Generationen rechtfertigt.

Der KOSDAQ sprang in einer einzigen Sitzung um 8% — Small-Cap-Korean-Tech, das in dramatischer Weise die Rückkehr echter Risikobereitschaft widerspiegelt: Retail-Momentum und ein Short-Repositionieren durch Trader, die die KI-Story durch die dreifache Crash-Sequenz der vergangenen Woche geshortet hatten.

Zusammenfassung:

Ein von der Regierung gestütztes 518-Mrd.-US-Dollar-KI-Investitionsversprechen, das einen Rekordabverkauf aus dem Ausland in einer einzigen Sitzung abfängt, ist die bislang eindrücklichste Darstellung dafür, dass Südkorea die Führung bei KI-Halbleitern als strategische nationale Priorität behandelt — nicht als Marktthema, das man nur verwalten muss. Der 8%-KOSDAQ-Zuwachs in einer einzigen Sitzung ist das zukunftsgerichtete Signal: Small-Cap-Tech bewegt sich nicht allein aufgrund von Zusagen — es bewegt sich, wenn Short-suchende Marktteilnehmer beginnen, ihre Positionen einzudecken. Ob der Abfluss von Auslandsinvestoren am Dienstag im Vergleich zum Rekordtempo von Montag nachlässt, wird darüber entscheiden, ob die dreifache Crash-Sequenz der Vorwoche Erschöpfung war oder eine Fortsetzung.

Wichtige Erkenntnisse:

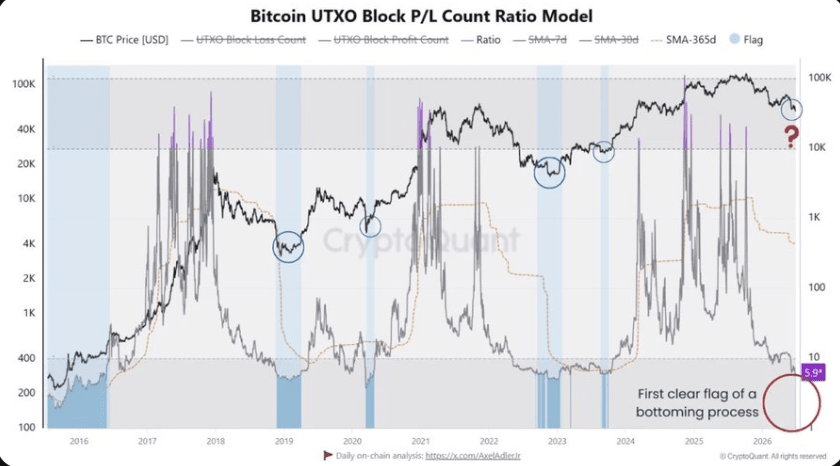

Das UTXO-Block-Gewinn-/Verlust-Verhältnis von Bitcoin ist in den Bereich gefallen, der historisch während Markt-Bodenbildungsphasen sichtbar wurde — das erste klare Zeichen für eine tiefere Markträumung in diesem Zyklus, so Analyst Moreno; Inhaber, die verkaufen würden, um Gewinne mitzunehmen, haben das zunehmend bereits getan.

Der entscheidende Vorbehalt: Der 365-Tage gleitende Durchschnitt dieses Verhältnisses ist noch nicht signifikant genug gefallen, um einen vollständigen Reset der langfristigen Gewinnstruktur zu bestätigen — was impliziert, dass es noch mehr Zeit und möglicherweise mehr Preisdruck geben dürfte, bevor die Bärenmarktphase tatsächlich wirklich endet.

Short-Squeezes und zeitweilige Erholungsrallyes bleiben möglich — eine stark besetzte Short-Positionierung (30% Put-Skew, negative Funding-Raten in den meisten großen Märkten) kann Bounces durch Short-Eindeckungen stützen; aber solange das Verhältnis keinen dauerhaften aufwärts gerichteten Trend wiederherstellt, sollten diese Rallyes nicht als strukturelle Kehrtwende gelesen werden.

Das Signal passt in den größeren Juni-Cluster: Glassnode ATS bei 1,0, Sharpe Ratio bei -20, RHODL dreht nach unten, CryptoQuant Momentum bei -30, 79% LTH-Angebot — alles deutet auf eine Floor-Formation hin; dennoch wartet man weiterhin auf das Kapitulationssignal, das seit 1.256 Tagen fehlt, um es zu bestätigen.

Zusammenfassung:

Das UTXO-Verhältnis, das in seinen historischen Bereich der Bodenbildung eintritt, ist die richtige Art von Signal — spezifisch, on-chain und konsistent mit der Räumungsphase jedes vorherigen Zyklus. Was es jedoch zu einem Signal und nicht zu einer Bestätigung macht, ist der 365-Tage gleitende Durchschnitt: Diese langsamere Kennzahl braucht mehr Zeit, die in niedrigen Werten zusammengedrückt wird, um einen vollständigen Marktreset zu bestätigen, statt nur eine temporär überverkaufte Phase. Die ehrliche Bewertung des kompletten Juni-Signalclusters lautet: Der Markt befindet sich im richtigen Bereich, der Klärungsprozess läuft, und das endgültige Bestätigungsereignis — ob eine kapitulationsartige Bereinigung oder ein anhaltender makroökonomischer Richtungswechsel — ist noch nicht eingetroffen.

Wichtige Erkenntnisse:

Die vollständige MiCA-Durchsetzung beginnt am 1. Juli — Binance, das es nicht geschafft hat, eine MiCA-Lizenz zu sichern, steht möglicherweise vor dem Verlust des Zugangs zu rund 450 Millionen EU-Nutzern; Coinbase und OKX konkurrieren bereits aggressiv darum, sie abzugreifen; Binance könnte eine Lizenzierung im Rahmen einer umstrukturierten EU-Einheit anstreben.

Warsh spricht am Dienstag beim ECB Forum um 9:00 Uhr ET — sein erster größerer öffentlicher Auftritt seit dem restriktiven Dot-Plot vom 17. Juni; die Märkte suchen nach irgendeinem Signal, dass das verbesserte Umfeld (Brent unter 70 US-Dollar, Gespräche zum Katar-Stopp des Feuers, Mai-Kern-CPI besser als erwartet bei 0,2%) seine Haltung abgeschwächt hat; schon eine moderat taubenhafte Sprache könnte die Reuters-Umfrage zur Erwartung ohne Zinssenkungen bis 2027 verschieben.

Die Produktvorstellung „The World Is Flat“ von Robinhood am Dienstag — CEO Tenev und Crypto-GM Kerbrat sprechen; der Titel legt eine internationale Expansion, tokenisierte Assets oder grenzüberschreitende Krypto-/Aktienprodukte nahe; nach den im Juni gestarteten Futures für Perpetual Equity und einem 10%-igen Stellenabbau könnte dieses Event einen großen Produktwechsel für den Retail-Zugang zu Krypto darstellen.

Arbeitsmarktdaten im Juni am Mittwoch (Konsens: 114.000 vs. 172.000 im Mai nach dem überraschend starken Anstieg) — ein Ergebnis auf oder unter dem Konsens bestätigt, dass der Mai teilweise nur „World-Cup“-saisonaler Lärm war, und senkt den Druck für weitere Zinserhöhungen; ein zweites Mal in Folge mit starkem Ergebnis verlängert den restriktiven Gegenwind, der sechs aufeinanderfolgende Wochen Abflüsse aus ETFs ausgelöst hat.

Securitize listet am Mittwoch an der NYSE nach SPAC-Merger — das erste reine Tokenisierungs-Infrastrukturunternehmen, das an die Börse geht; die tokenisierte Geldmarkt-Fonds-Backend-Lösung von BlackRock; bietet institutionellen Zugang zum RWA-Thema, das seit Anfang 2025 um 589% gewachsen ist.

Zusammenfassung:

Keine Woche seit dem 17. Juni FOMC hatte so viele gleichzeitig wirkende Katalysatoren — und im Gegensatz zu jener Woche liegt Bitcoin bereits unter 60.000 US-Dollar, und jedes Signal zur Bestätigung der Bodenbildung wartet noch darauf, dass Makro das Aktivieren freigibt. Warshs Auftritt beim ECB Forum ist das Event mit der höchsten Hebelwirkung: Selbst geringfügig taubenhaftes Sprechen, das anerkennt, dass Öl auf 70 US-Dollar gefallen ist, und der Kern-CPI-Beat könnte die Zinsnarrative spürbar verschieben. Zusammen mit einer Jobs-Verlangsamung am Mittwoch wäre das die makroökonomische „Erlaubnis“, auf die die Akkumulationssignale seit dem 5. Juni warten, am nächsten dran.

Kursbewegende Faktoren:

NVDAB: 194,87 $ (+0,20%)

SPCXB: 155,86 $ (+1,03%)

MUB: 1147,24 $ (+0,63%)

TSLAB: 383,39 $ (+0,66%)

AMDB: 529,93 $ (+1,84%)

INTCB: 129,7 $ (+1,19%)

SNDKB: 2120,11 $ (+0,89%)

ETH: 1576,65 $ (-0,35%)

BNB: 553,68 $ (-0,56%)

XRP: 1,0489 $ (-0,42%)