Ein massiver struktureller Riss hat gerade Wellen durch die zentrale digitale Vermögenslandschaft geschickt. In den letzten 24 Stunden mussten mehrere Tier-1-Krypto-Plattformen abrupt ihre stark beworbenen "Tokenisierten SpaceX" Pre-IPO Aktienangebote stoppen und absagen.

Der Fallout ist gewaltig: Schätzungsweise $1 Milliarde an Einzelhandelskunden-Kaufaufträgen wurden eingefroren, storniert oder zwangsweise in Stablecoins liquidiert.

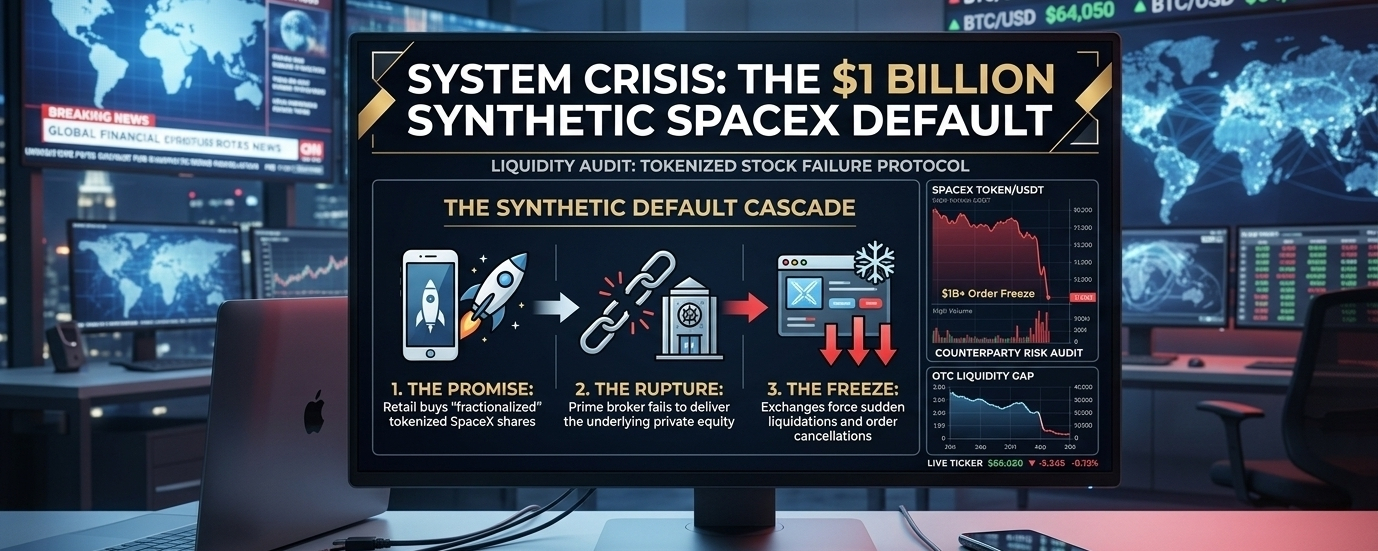

[ DIE SYNTHETISCHE STANDARD-ABBRUCH ]

├── 1. DAS VERSPRECHEN: Einzelhandelskäufe "fragmentierter" tokenisierter SpaceX-Aktien.

├── 2. DER RISS: Der Prime Broker versäumt es, das zugrunde liegende private Eigenkapital zu liefern.

└── 3. DER FRIEREN: Börsen erzwingen plötzliche Liquidationen und Auftragsstornierungen.

📊 Die Illusion des synthetischen privaten Eigenkapitals

Das Konzept hinter tokenisierten realen Vermögenswerten (RWA) ist äußerst verlockend. Den alltäglichen Retail-Tradern einen fragmentierten Zugang zu hyper-exklusiven, privaten Web2-Mega-Unternehmen wie Elon Musks SpaceX zu bieten, klingt nach der ultimativen finanziellen Demokratisierung.

Doch unter den schicken Blockchain-Benutzeroberflächen liegt eine harte architektonische Realität: Synthetische Token hängen vollständig von traditionellen, hochgradig zentralisierten Mittelsmännern ab.

Wenn du eine tokenisierte Aktie auf einer Krypto-Plattform kaufst, interagierst du nicht direkt mit SpaceX oder der Nasdaq. Du verlässt dich auf eine komplexe Verwahrungskette, die eine Krypto-Börse, einen sekundären Broker und eine traditionelle Clearingstelle umfasst, die die physischen Anteile des privaten Eigenkapitals in einem Tresor hält.

Wenn dieser traditionelle Prime Broker es versäumt, das zugrunde liegende private Eigenkapital von frühen SpaceX-Insidern rechtlich zu sichern oder zu liefern, wird der Smart Contract auf der Blockchain zu völlig wertlosem Papier. Die Börse ist gezwungen, einen sofortigen Notfall-Stromkreis zu aktivieren.

⚠️ Die Kernstruktur-Schwachstelle

Dieses Versagen ist nicht aufgrund eines Blockchain-Exploits, eines Smart Contract Bugs oder eines DeFi-Hacks passiert. Es geschah, weil die traditionelle, analoge Infrastruktur der privaten Eigenkapitalvermittlungen geschlossen, langsam und völlig inkompatibel mit den sofortigen, 24/7-Liquiditätsanforderungen des Kryptomarktes ist.

Gegenparteirisiko Offengelegt: Wenn du synthetische Token hältst, die reale Vermögenswerte oder Pre-IPO-Aktien auf einer zentralisierten Börse repräsentieren, besitzt du nicht das Asset. Du besitzt ein digitales Versprechen. Du übernimmst enormes Gegenparteirisiko von nicht verifizierten Drittbroker.

Die Abwicklungfalle: Wenn die traditionellen Finanzschienen hinter den Kulissen zusammenbrechen, erhältst du nicht die Aktien, für die du bezahlt hast. Stattdessen wirst du mit gezwungenen Stablecoin-Rückzahlungen konfrontiert und verpasst völlig den makroökonomischen Aufwärtstrend des tatsächlichen Wertwachstums des Vermögenswerts.

🧭 Systemurteil

Dieses $1 Milliarden Liquidationsereignis ist eine harte, notwendige Erinnerung an die Kernethos der Kryptographie. Synthetisches Vertrauen ist immer noch Vertrauen. Wenn du das zugrunde liegende Asset nicht selbst verwahren kannst oder wenn du seine Existenz nicht direkt auf einem öffentlichen Blockchain-Ledger über Proof of Reserves verifizieren kannst, handelst du mit einer Illusion.

Da die Grenzen zwischen Web2-Aktien und Web3-Liquidität immer mehr verschwimmen, ist das Management deines Gegenparteirisikos nicht mehr optional – es ist der Unterschied zwischen Überleben und Liquidation. Verfolge die tatsächlichen Schienen, nicht den Marketing-Hype. 🧠⚡