Wenn Sie der Erzählung vom "Kupfer-Superzyklus" gefolgt sind, wissen Sie, dass die Stimmung in letzter Zeit ziemlich elektrisierend war. Wir haben Rekordhöhen gesehen, Gespräche über massive Engpässe und eine "alles kaufen" Mentalität, die durch den Übergang zu grüner Energie vorangetrieben wird.

Aber Goldman Sachs hat gerade die Bremsen betätigt. In ihrem neuesten Update haben sie ihre Prognose für 2026 geändert und es ist ein klassischer Fall von hohen Preisen, die sich selbst am besten heilen.

Hier ist die Aufschlüsselung dessen, was sich ändert und warum die "Versorgungslücke" nicht ganz so hart zuschlägt, wie wir erwartet hatten.

1. Die Zahlen: Von Knappheit zu Überschuss

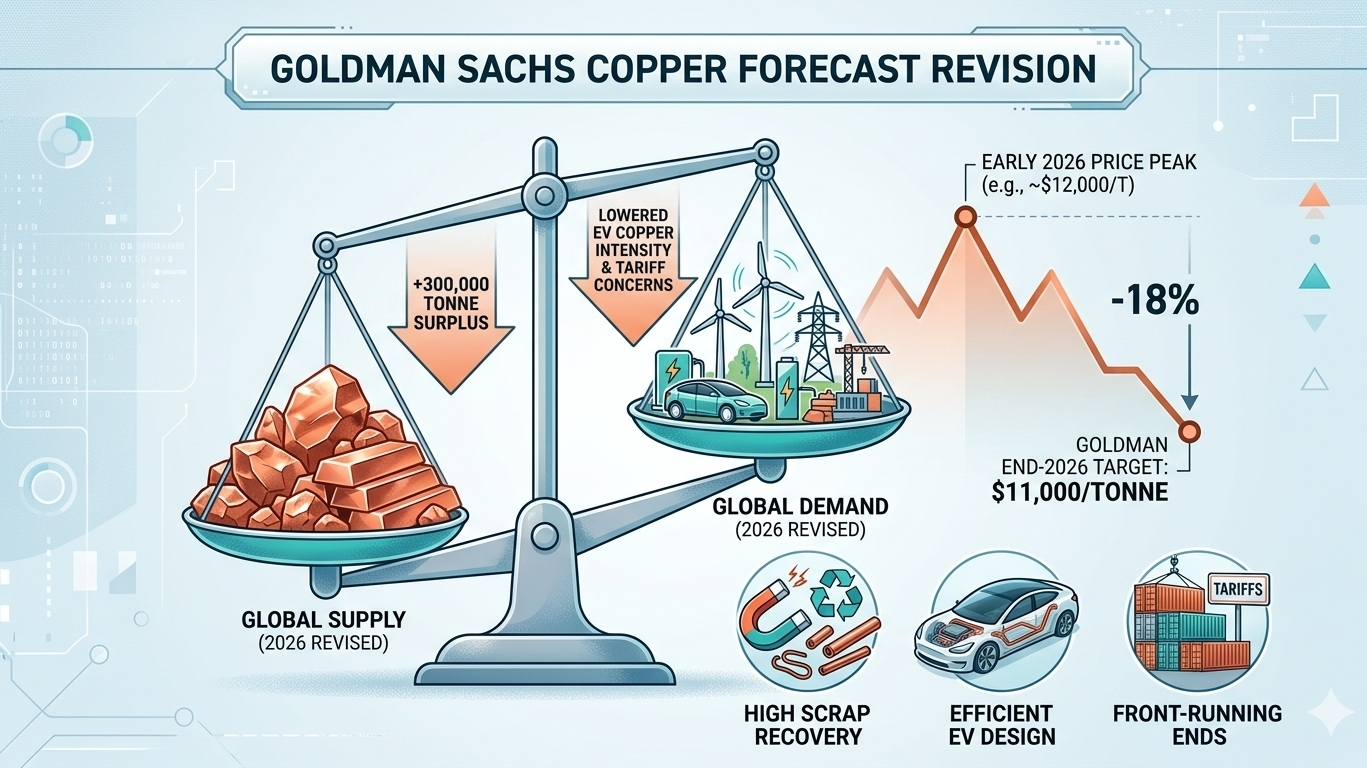

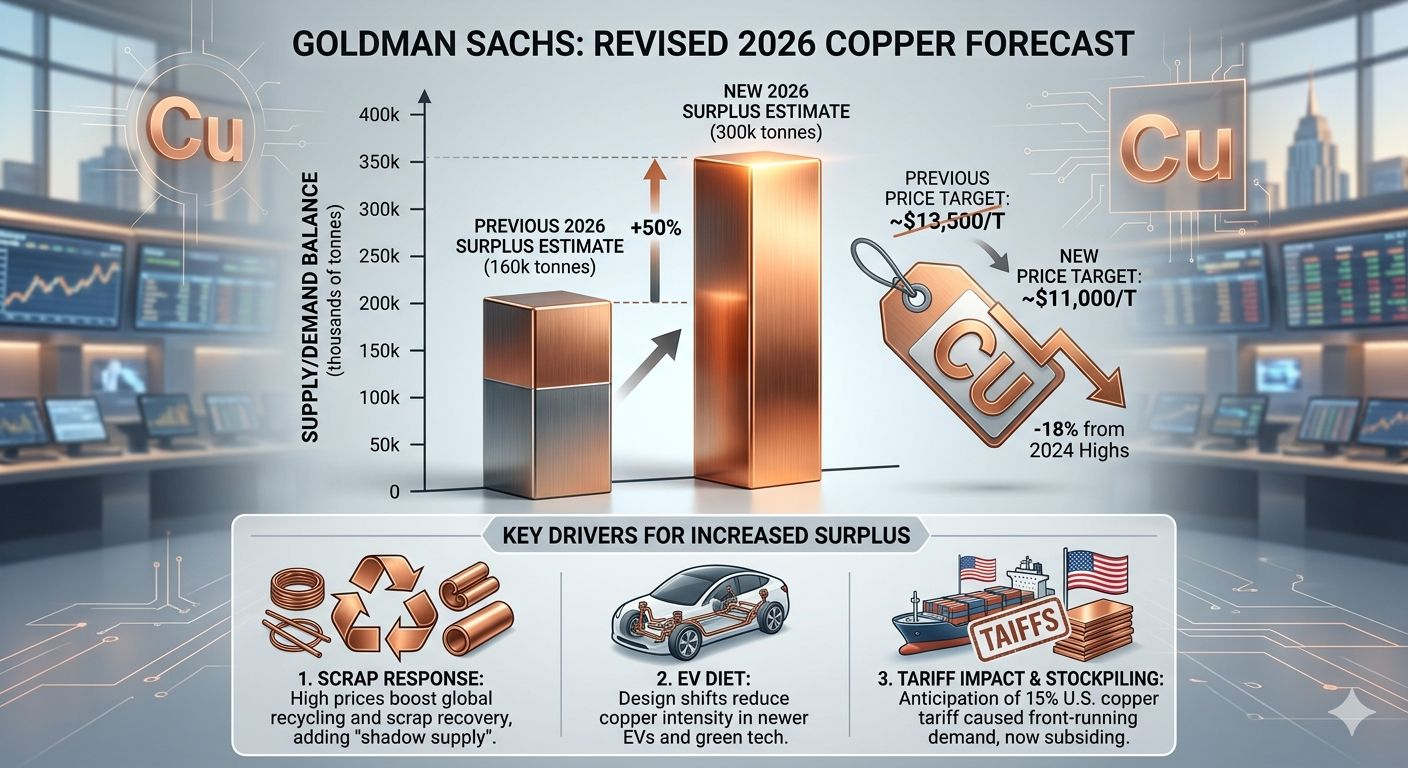

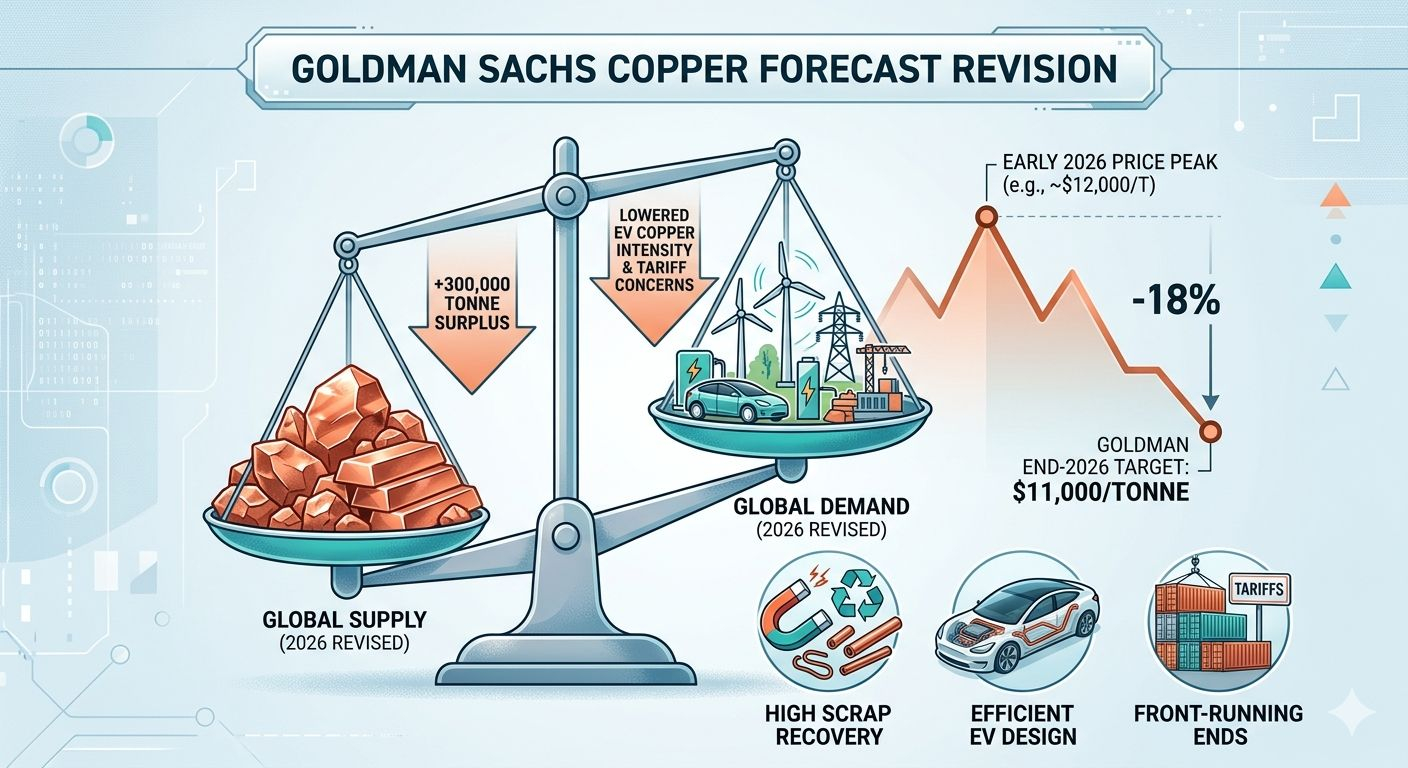

Früher in diesem Jahr drehte sich die Erzählung ganz um Defizite. Jetzt hat Goldman ihre Prognose für den globalen Kupferüberschuss 2026 auf 300.000 Tonnen revidiert, was erheblich mehr ist als ihre vorherige Schätzung von 160.000 Tonnen.

Zur Einordnung haben sie auch ihre Schätzung für den Überschuss 2025 auf beeindruckende 500.000 Tonnen angehoben.

Was bedeutet das für den Preis?

Goldman erwartet, dass Kupfer von seinen jüngsten Höchstständen abkühlt und bis Ende 2026 etwa 11.000 $ pro metrischer Tonne anvisiert, was ungefähr einem Rückgang von 18% gegenüber den Höchstständen entspricht, die wir früher in diesem Jahr gesehen haben.

2. Warum der Wechsel? (Die "menschlichen" Faktoren)

Märkte sind nicht nur Tabellenkalkulationen, sie reagieren auf Menschen und Politik. Drei Dinge treiben diesen Überschuss an:

Die Schrottreaktion: Als die Kupferpreise über 12.000 $ schossen, hörten die Menschen nicht einfach auf zu kaufen, sie begannen, im "Schrottschublade" zu wühlen. Hohe Preise haben eine massive Welle des Recyclings und der Schrottgewinnung angeregt, die effektiv als "Schattenmine" fungierte und mehr Angebot auf den Markt brachte, als erwartet.

Die "EV-Diät": Wir haben jahrelang gehört, dass EVs jede Menge Kupfer benötigen. Das ist nach wie vor wahr, aber Ingenieure werden effizienter. Neuere EV-Modelle werden mit einer geringeren "Kupferintensität" entwickelt, was im Grunde bedeutet, dass sie Wege finden, weniger von dem roten Metall zu verwenden, um die Kosten niedrig zu halten.

Der Tariffaktor: Es gibt viel Diskussion über einen potenziellen 15%igen US-Tarif auf raffiniertes Kupfer. Dies führte zu einer massiven Phase des "Front-Running" oder der Lagerhaltung Ende 2025 und Anfang 2026. Sobald diese Lagerhaltung endet und die Politik klar wird, verschwindet die künstliche Nachfrage, was den Markt mit einer Menge überschüssigem Metall in Lagerräumen zurücklässt.

3. Ist der Bullenmarkt vorbei?

Nicht ganz. Es ist eher eine Atempause als ein Zusammenbruch.

Goldman ist weiterhin sehr optimistisch für die langfristige Entwicklung. Sie betrachten diesen Überschuss von 2025–2026 als eine "vorübergehende Bedingung." Während wir im Moment genug Kupfer aufgrund von Schrott und Effizienz haben, sind die langfristigen strukturellen Probleme nicht verschwunden.

Die Erzgehalte fallen weiterhin (es wird schwieriger, qualitativ hochwertiges Gestein zu finden).

Neue Minen benötigen mehr als 10 Jahre für Genehmigungen und Bau.

Das Netz ist das neue EV: Die Energieinfrastruktur und Rechenzentren (hallo, KI) werden voraussichtlich 60% des Wachstums der Kupfernachfrage bis 2030 antreiben.

Goldman sagt im Grunde, "Die Party wurde ein bisschen zu laut, zu schnell." Bis 2026 wird der Markt besser ausgeglichen sein, die Preise werden wahrscheinlich in einen nachhaltigeren Bereich (10.000–11.000 $) sinken und die "Knappheitsprämie" wird zumindest bis zur nächsten großen Nachfragewelle schwinden.

#Copper #GoldManSachs #RedMetal #EnergyTransition #RenewableEnergyRevolution $SOL $BTC $ETH