Seit Jahren operiert die dezentrale Finanzwirtschaft nach einem einfachen, aber restriktiven Prinzip: Wenn Benutzer ausleihen wollen, müssen sie überkollateralisiert werden. Sperren Sie $150, um $100 auszuleihen. Halten Sie hohe Sicherheitenquoten. Akzeptieren Sie Liquidationsrisiken.

Es hat für Stabilität gesorgt.

Aber es hat die Zugänglichkeit nie wirklich gelöst.

Jetzt stellt @ListaDAO dieses Modell mit dem Start von Lista Credit in Frage und führt ein zinsfreies Ausleihen in Web3 ein.

Das strukturelle Problem im DeFi-Lending

Traditionelle DeFi-Lending-Protokolle verlassen sich stark auf Überkollateralisation, die oft 120% bis 170% Sicherheiten erfordert. Während dies die Kreditgeber schützt und die Solvenz aufrechterhält, schafft es ein System, in dem das Ausleihen hauptsächlich denjenigen zur Verfügung steht, die bereits über erhebliches Kapital verfügen.

Im Gegensatz dazu hat sich die traditionelle Finanzwirtschaft vor Jahrzehnten in Richtung ungesicherter Kreditsysteme entwickelt — Kreditkarten, persönliche Darlehen und BNPL — alles basierend auf Vertrauen und Verhaltensbewertung anstelle von gesperrten Vermögenswerten.

DeFi hatte bis jetzt diesen Übergang nicht vollzogen.

Verhalten als Kredit-Infrastruktur

Lista Credit führt eine andere Logik ein:

Anstatt zu bewerten, wie viel Sicherheiten ein Benutzer bereitstellen kann, bewertet es, wie sie onchain handeln.

Das System analysiert Faktoren wie:

Transaktionshistorie der Wallet

Vermögensverteilung

DeFi-Teilnahmemuster

Verhaltenskonstanz

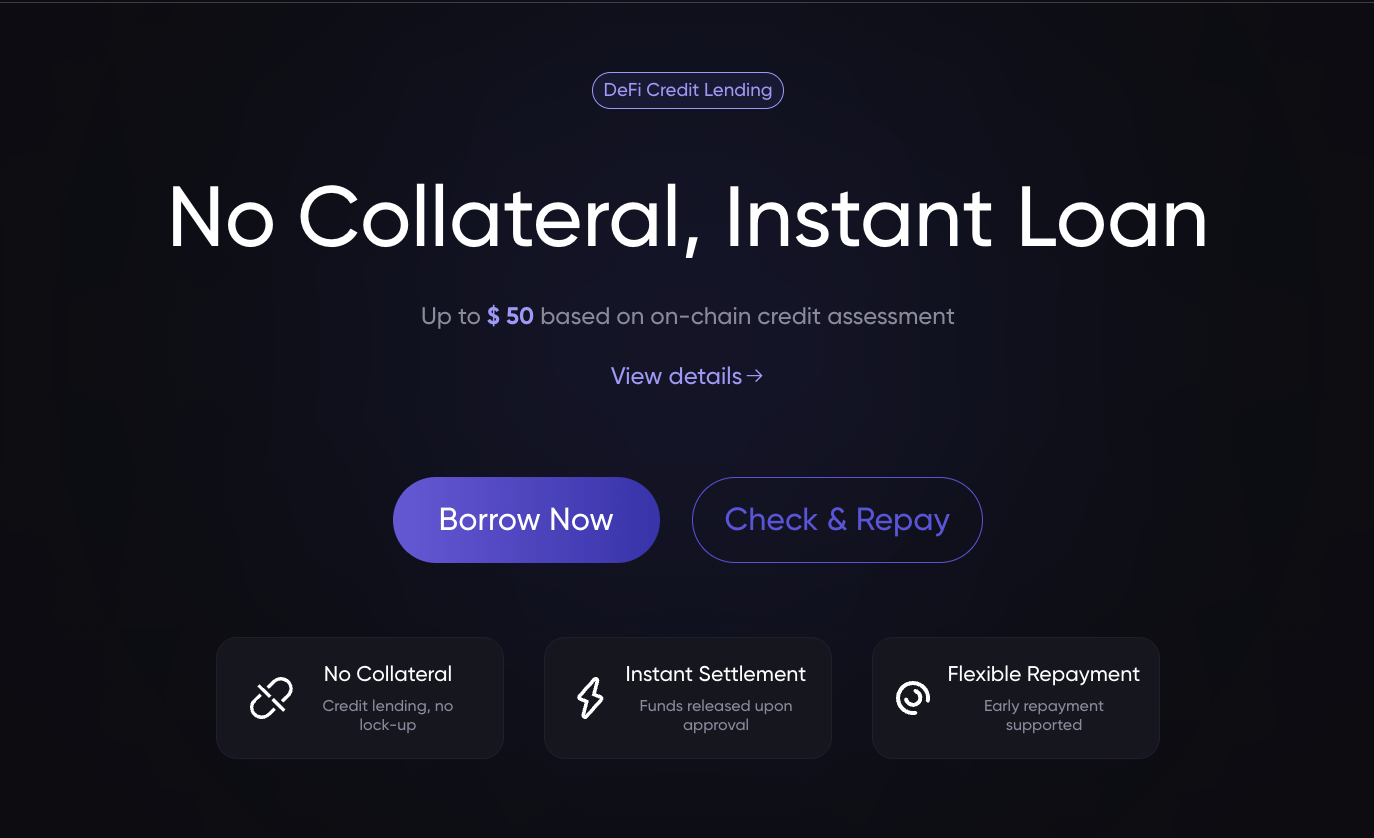

Diese Daten tragen zu einem reputationsbasierten Kreditlimit bei. Benutzer mit starken onchain-Historien können bis zu 50 $U ohne erforderliche Sicherheiten ausleihen.

Die $50-Obergrenze mag bescheiden erscheinen. Die Bedeutung liegt jedoch nicht in der Höhe — sondern im Modell selbst.

Warum das wichtig ist

Wenn das onchain-Verhalten ein zuverlässiges Maß für die Kreditwürdigkeit wird, könnten mehrere strukturelle Veränderungen folgen:

Reputation wird zu einem finanziellen Vermögenswert

Kapitaleffizienz verbessert sich

Das Ausleihen wird zugänglicher

DeFi geht über rein kollateralisiertes Design hinaus

Dies verwandelt DeFi von einem kapitalgesteuerten System in eines, das Identität und Konsistenz anerkennt.

Jede Transaktion, Rückzahlung und Protokollinteraktion hört auf, isolierte Aktivitäten zu sein, und wird Teil eines kumulativen Finanzprotokolls.

Anreize und frühe Teilnahme

Lista Credit befindet sich derzeit in der Beta-Phase. Um verantwortungsbewusstes Kreditverhalten zu fördern, hat das Protokoll einen Anreizmechanismus eingeführt:

Benutzer, die mindestens 15 $U zurückzahlen, nehmen an einer Lotterie mit folgenden Belohnungen teil:

Diese gamifizierte Belohnungsschicht fördert die Rückzahlungsdisziplin, während das System weiterhin sein Verhaltensbewertungsmodell verfeinert.

Die breiteren Implikationen

Onchain-Kreditsysteme bringen sowohl Chancen als auch Komplexität mit sich.

Wichtige Überlegungen umfassen:

Widerstand gegen Sybil-Manipulation

Risikomodellierung unter ungesicherter Exposition

Skalierbarkeit von Kreditlimits

Interoperabilität von Reputation über Protokolle hinweg

Wenn es erfolgreich im großen Maßstab umgesetzt wird, könnte kreditbasierte Kreditvergabe eines der wichtigsten Primitiven in der dezentralen Finanzwirtschaft werden.

Überkollateralisiertes Lending hat DeFi geholfen, seine frühen Jahre zu überstehen.

Reputationsbasiertes Lending könnte seine nächste Phase definieren.

Der Start von Lista Credit durch ListaDAO stellt einen frühen, aber bedeutenden Schritt in Richtung einer Zukunft dar, in der finanzielle Identität onchain messbaren Wert hat.