長期降息路徑預示着多年的流動性寬鬆轉變,爲比特幣和風險資產創造了一個支持性的宏觀環境,超越了短期FOMC波動。

實際利率在2023年末達到了峯值,此後持續走低,每次下降與比特幣在2024年中的主要上漲階段緊密相連。

儘管2025年短期整合,但更廣泛的宏觀結構仍然偏向風險資產,儘管理想的入場點取決於即將公佈的短期數據和市場反應。

實際利率趨勢和長期降息路徑揭示了為什麼儘管即將到來的FOMC決定周圍存在短期波動,比特幣仍然處於牛市修正階段。

下一次FOMC會議只有幾天的時間,和往常一樣,所有目光都集中在聯邦儲備是否會降息。然而,僅僅專注於會議本身往往會導致投資者忽視長期市場趨勢的真正驅動力:降息路徑,而不是單一晚上的決定。

雖然即將舉行的會議可能會影響短期波動性——尤其是當市場已經定價預期時——但對於加密投資者來說,更重要的信號在於未來幾年利率的走向。理解這一差異對於導航比特幣、風險資產和宏觀流動性接下來可能走向何處至關重要。

反應單一利率決策的局限性

市場參與者喜歡對FOMC之夜做出反應。標題戲劇性,敘事容易擴大,價格變動明顯迅速。但會議中宣布的政策利率僅反映當前立場——聯準會現在準備實施的內容。這是一個短期指標,其影響在初始波動過後迅速消退。

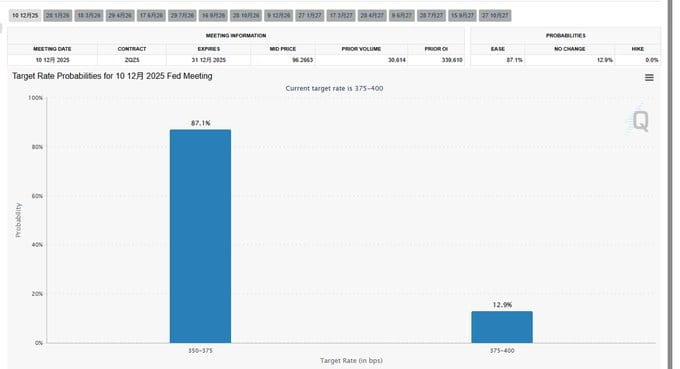

是的,對於即將舉行的會議的預期已經改變。截至目前,市場對目標區間將降低至350–375個基點的概率定價為87.11%,對於小幅降至375–400的概率為12.9%。這些預期可能促成了比特幣在11月25日周圍的回調,當時市場在公告之前調整了定價。

然而,交易者經常將這種短期重新定價與持久趨勢混淆。當會議來臨時,正面消息可能已經完全被定價,而失望則可能引發過大的下行反應。這就是為什麼市場有時在會議之前上漲,而在會議之後則停滯——甚至修正。

但這些都不能定義風險資產真正蓬勃發展或掙扎的長期環境。

為什麼降息路徑更為重要

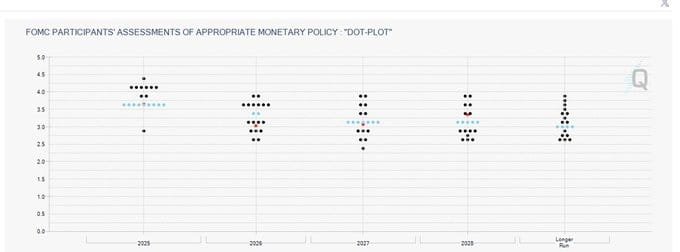

雖然FOMC會議告訴我們這個月的利率,但降息路徑告訴我們政策在未來幾年內可能如何變動。這一軌跡——通過聯準會的點陣圖和不斷演變的市場預期可見——塑造了流動性條件、風險偏好、資本配置,最終影響比特幣的多年間趨勢。

截至目前,當前有效利率為3.88%。點陣圖顯示未來幾年將持續下降,預期到2028年將降至低於3%。這一下降趨勢不是關於短期緩解,而是關於全球資本運作的結構性環境。

要理解這一意義,只需向後看。

回顧:市場在2024年進入新低利率時代

當我們檢視過去幾年的降息路徑時,這一模式變得不可否認。自2024年起,市場進入了可以描述為新長期低利率時代的開始。這一轉變幫助釋放了大量流動性,也是比特幣在2024年表現如此強勁的最大原因之一。

風險資產的反應不是對單次降息,而是對利率將保持較低或持續下降的長期預期。當路徑向下彎曲時,市場可以更積極地折現未來現金流,資本變得不那麼受限,投資者更願意承擔風險。

因此,僅僅依靠降息路徑已經表明市場普遍預期在接下來的幾年中風險資產將面臨有利條件。

然而,僅僅依賴於利率路徑是危險的,因為預期可能是脆弱的。地緣政治驚喜、通脹復甦或突發衝擊可能會完全重繪地圖。市場定價的是概率,而不是確定性。因此,沒有投資者應該僅因為點陣圖看起來支持而採取激進的投注。

為了完善我們的觀點,我們需要一個指標來反映政策如何與實際經濟條件互動——不僅僅是名義公告。

為什麼實際利率比名義利率更重要

大多數人專注於名義利率——聯準會公告的那個——但這個數字本身往往會誤導。我們得知的是聯準會所說的,而不是市場所經歷的。

理解差異的更好方法是想像中學作業。老師布置三份數學考卷,指示你計時,仔細完成作業並提交結果。這就是名義要求。

但實際上,許多學生只是瞥一眼答案紙,抄寫解決方案,故意創造幾個“錯誤”以增加真實感,並寫下反思,談到需要“下次更加小心”。

這才是真正的執行——遠離名義指示。

利率的運作方式相同。聯準會設定名義利率,但市場通過預期、通脹、風險溢價和流動性流動做出反應。金融條件的真實體驗是實際利率,它將名義利率調整為通脹並反映實際市場壓力。

這是長期宏觀趨勢中最重要的事情——尤其是對於比特幣。

最近的實際利率數據揭示了什麼

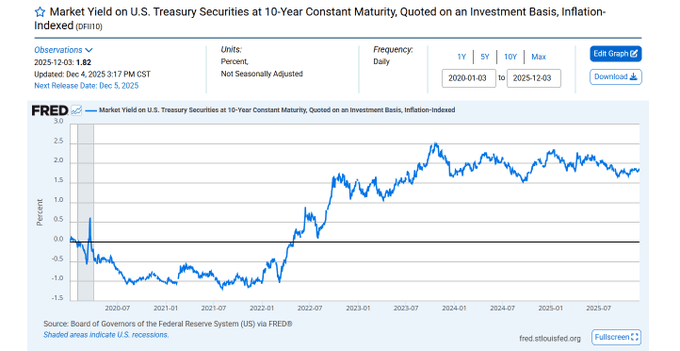

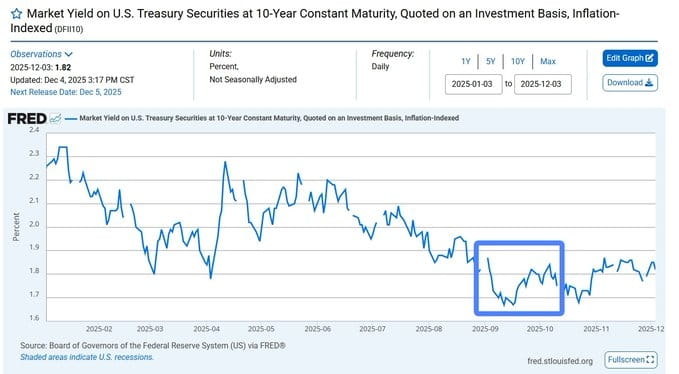

專注於5年期實際利率提供了一個特別清晰的畫面。在2022年和2023年,實際利率激增。那段時間也對應於加密貨幣最嚴峻的熊市之一。當實際利率上升時,流動性收緊,槓桿解除,風險資產受損。

但在2023年末發生了一些關鍵事件。

在2023年10月,5年期實際利率達到峰值。從那時起,逐漸形成下行趨勢。重要的是,2024年每個地方高點都伴隨著回調——每一次都與比特幣在該年三次主要上升階段整齊對應。

相比之下,模式在2025年發生了變化。在穩定下降幾個月後,實際利率在2025年10月趨於平穩,並隨後進入一個橫盤整合期。這既不表明收緊環境,也不表明激進放鬆——只是暫停,一個高原。

這樣的高原通常在重大宏觀決策或轉折點之前出現。即使長期展望仍然積極,它們也可能伴隨風險資產的短期調整。

結合長期與中期宏觀信號

當我們將長期降息路徑與中期實際利率趨勢結合時,結論變得更清晰。

市場仍處於牛市修正階段——在整體樂觀的宏觀背景下的暫時冷卻期。流動性並未強力收緊,結構性的利率下行壓力依然存在,歷史模式與比特幣更廣泛上升趨勢未被否定的想法一致。

然而,確定現在是否是重新進入市場的合適時機需要的不僅僅是長期的樂觀。這取決於短期指標的表現,實際利率如何從當前的整合中突破,以及市場如何消化即將舉行的FOMC會議。

長期論點依然強勁。但進入市場是基於短期信號。

而這些短期信號將在下週展開。

閱讀更多:

比特幣面臨ETF賣壓,但這不是熊市

也許市場還不在熊市階段

"降息路徑信號比特幣未來將迎來更強宏觀週期"這篇文章最早發佈於(CoinRank)。