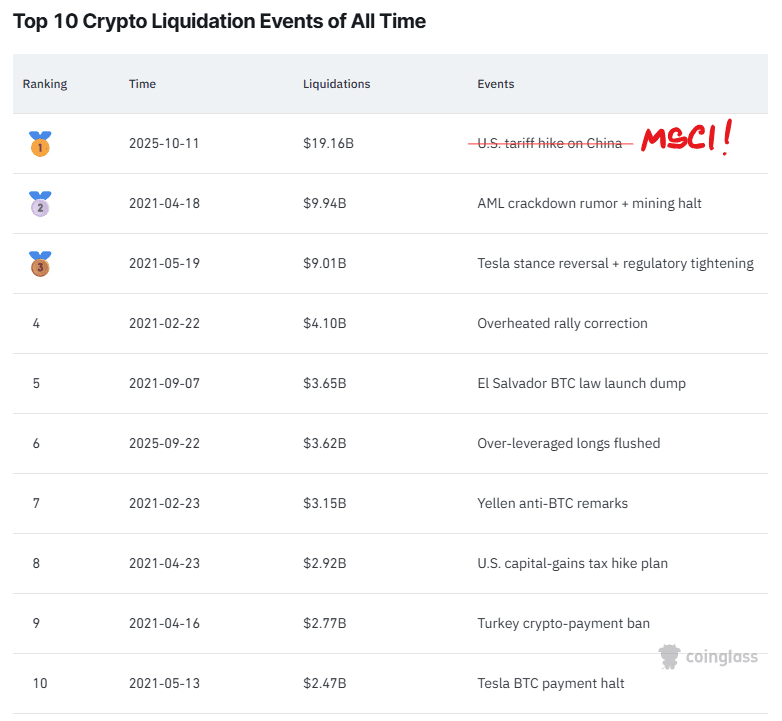

我們終於知道爲什麼市場在10月10日崩潰了

200億美元在幾秒鐘內消失,但沒有人能解釋爲什麼

我花了幾周時間分析流動性、市場製造商數據和破產基金

這就是發生的真實情況,以及爲什麼市場無法反彈👇

❒ 你還記得10月10日嗎?

❒ 市場異常崩潰的那一天沒有任何反彈

❒ 清算金額接近200億美元,市場的波動看起來不真實

❒ 那時沒有人能解釋到底是什麼導致了下跌,與現在不同

❒ 當時我們認爲下跌是由以下因素引發的

1. 特朗普的關稅決策

2. 幣安操縱和市場做市商壓力

3. 鯨魚活動和本地流動性在各個部分之間的輪換

❒ 所有這些都有一定影響,但無法解釋拋售的規模或速度

❒ 在分析循環結構後,真正的原因才會變得清晰

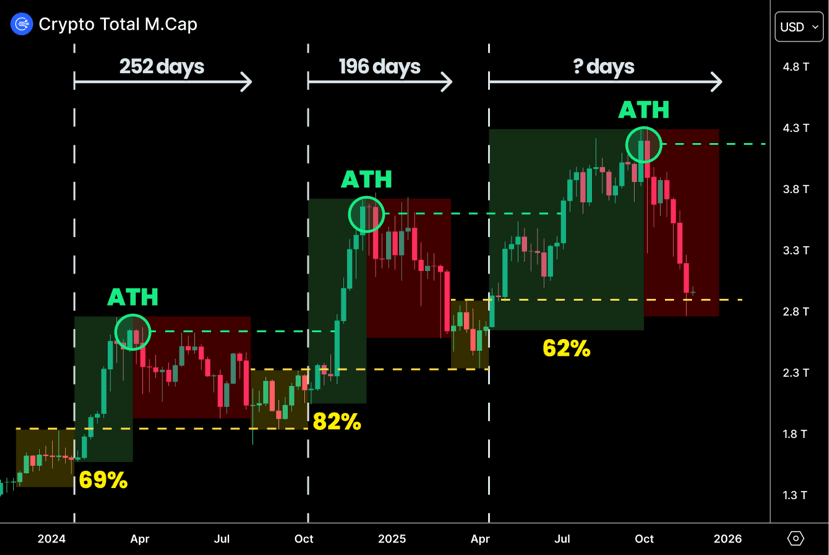

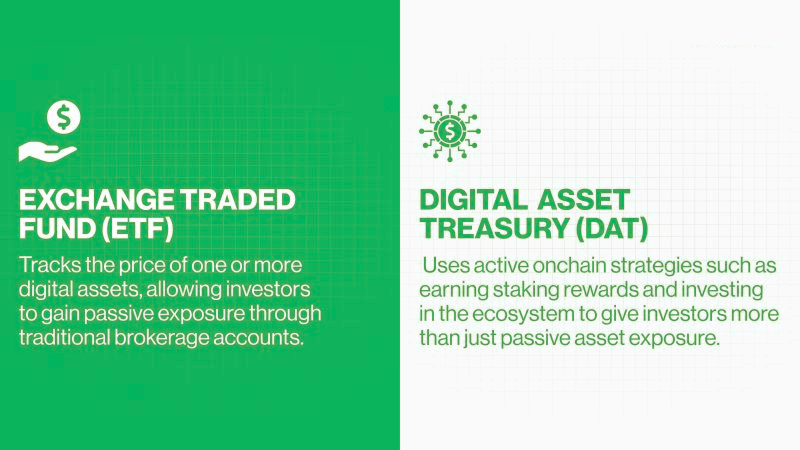

❒ 2024-2025年整個市場由兩個主要需求來源支撐

- ETF流

- DAT公司

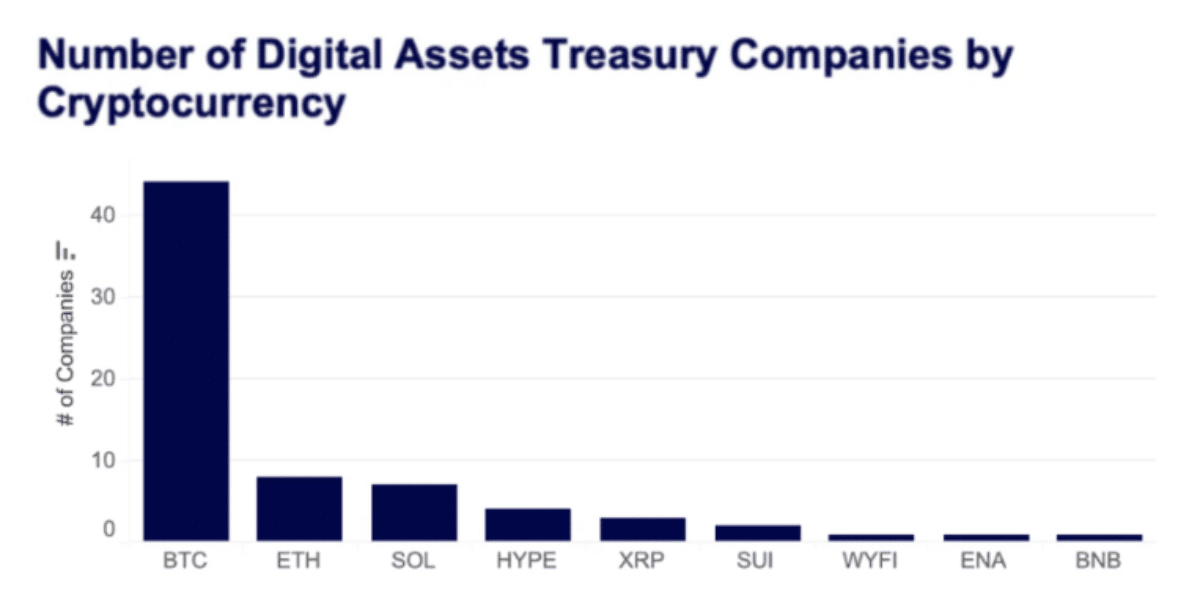

❒ 正是DAT系統性且積極地購買$BTC 並成為淨買家,形成了正趨勢的基礎

DAT機制通過一個擴大其增長的指數系統運作

❒ 公司越大,進入領先指數的機會就越高

❒ 被動基金根據指數權重自動購買其股份

❒ 這增加了資本化並觸發下一個需求擴張周期

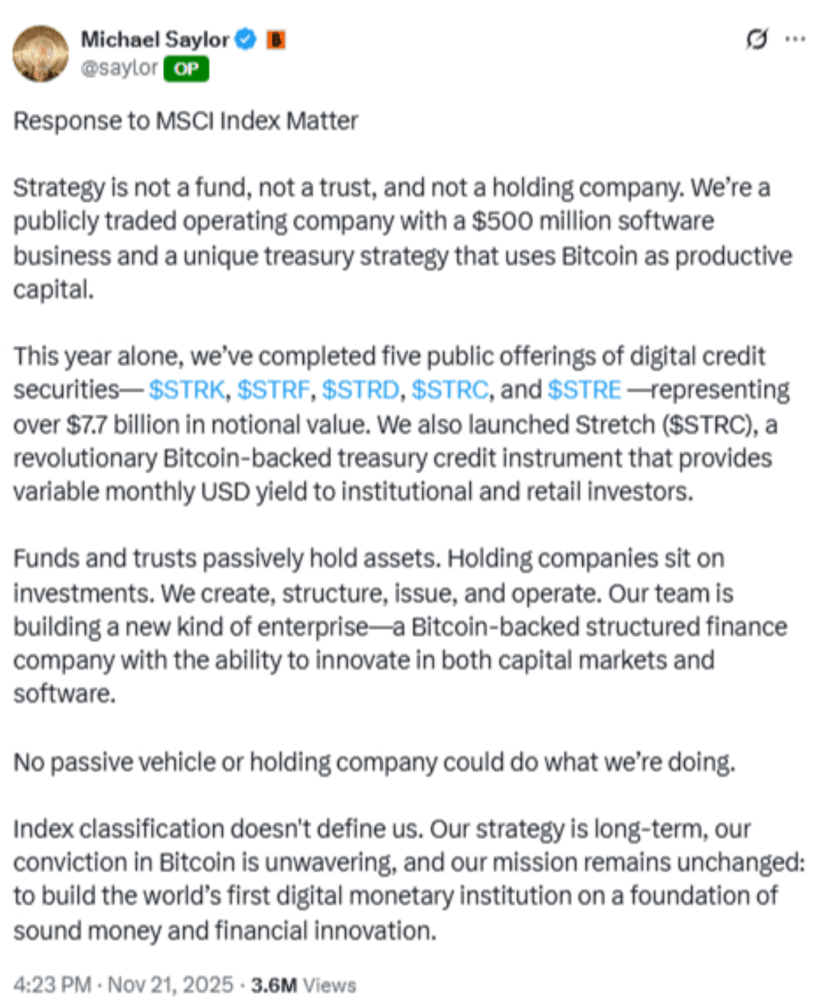

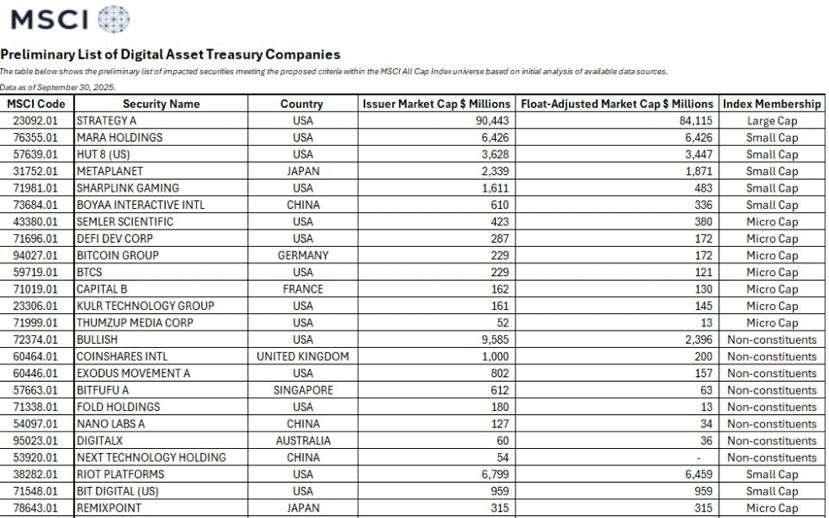

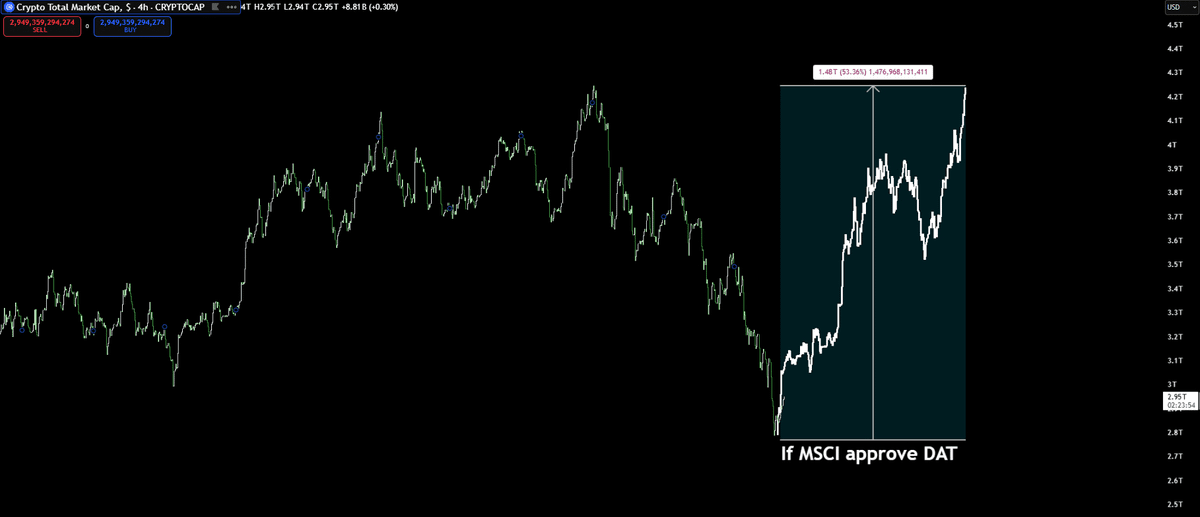

但在10月10日,模型遭受了MSCI的重大打擊

❒ MSCI發布了一份質疑DAT公司地位的文件

❒ 它提出了它們是否是「公司」或實際上是「基金」的問題

❒ 這一類別變化不是技術性的,而是市場邏輯的潛在轉變

❒ 如果DAT被認可為基金,他們將不符合包含在被動指數中的資格

❒ 被動指數不包括具有自我增強購買模式的結構

❒ MSCI直接指出不理想的循環,基金因為指數購買而增長

❒ 這違反了指數納入和風險評估的基本規則

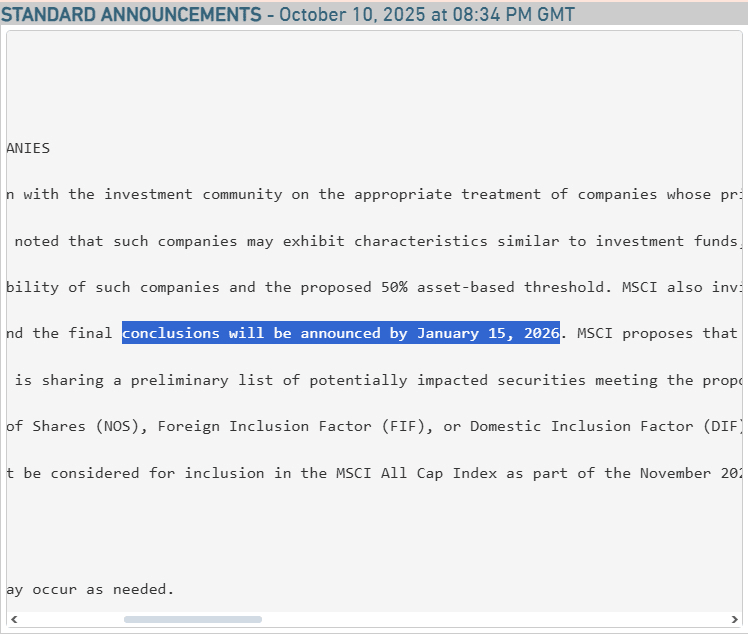

❒ MSCI的決定將於2026年1月15日公布,並將為該年設定趨勢

❒ 如果決定是負面的,DAT公司將被排除在所有相關指數之外

❒ 被動基金將被要求自動大量賣出其股份

❒ 這將意味著一種獨立於市場情緒的流動性結構性外流

❒ 正是這份文件而非當地新聞解釋了10月10日的反應

❒ 聰明的資金了解風險,並在那天開始減少曝險

❒ 賣出並非情緒化,而是對未來風險的理性評估

❒ 隨著技術移動而引發的清算級聯

❒ 如果您了解風險的性質,則缺乏反彈看起來是合乎邏輯的

❒ 這不是關於個別交易,而是關於整個買方類別的潛在移除

❒ DAT在本周期中提供了資本流入的主要部分

❒ 如果他們失去指數地位,他們的需求將簡單地停止

❒ 如果MSCI做出負面決定,市場將為大規模拋售做好準備

❒ 壓力將持續到年底,當結構開始重新平衡時

❒ 賣出的規模可能是自整個2024-2025周期開始以來最大的

❒ 而這將是機械驅動的,根據指數規則而非情緒

❒ 如果決定是積極的,風險將幾乎立即解除

❒ DAT將保留公司地位,因此有權成為被動指數的一部分

❒ 他們的購買模型將保持有效,機構需求將恢復

❒ 在這種情況下,市場將獲得明確的信號,顯示向增長的階段轉變

❒ 所以10月10日的下跌是對機構風險的結構性反應

❒ 市場重新評估了未來的需求來源,而不是當前的價格或新聞

❒ 一切都取決於MSCI的決定,這將定義下一個周期的架構

❒ 這一決定將決定我們是否會看到復甦或進一步修正

#BTCRebound90kNext? #USJobsData #IPOWave #CPIWatch #ProjectCrypto