#ProjectCrypto #MarketPullback

去中心化金融的宇宙已經經歷了狂熱、崩潰和重建的階段。在如此多的不穩定中,少數項目成功地成爲了支柱。AAVE 就在這個羣體中,因爲它提供了一種簡單但極其難以維持的東西:一個以可預測、可審計和抗衝擊的方式運作的全球信貸市場。本文深入探討了背景、所解決的問題、架構、經濟模型、使用案例、風險和長期願景,同時保持了研究材料的客觀性。

1. 市場背景

信用在傳統金融領域始終處於中心地位,數字貨幣領域也不例外。交易者尋求流動性以進行交易,代幣持有者尋求收益,而機構希望獲得無摩擦的工具。多年來,集中化平臺主導了借貸市場,但缺乏透明度和脆弱的內部控制導致了顯著的破產。因此,需求轉向鏈上解決方案,規則是公開的,執行是自動的。

AAVE作爲填補這一空白的協議之一而出現。它已成爲一個可靠的替代方案,因爲它成功地結合了更復雜的風險管理、對多種網絡的支持和積極的治理,根據市場現實調整參數。它不依賴於對實體的信任,而是依賴於代碼和均衡的激勵。

2. 項目解決的問題

AAVE尋求解決兩個結構性痛點:

加密貨幣的中立性。在集中式結構中,用戶需要信任公司的財務狀況和誠信。在壓力時刻,這會成爲系統性風險。而在AAVE的模型中,用戶直接與智能合約互動,消除了中介。

資本使用效率低下。普通投資者積累代幣,但並不總是能夠在保持風險敞口的同時提取價值。同時,操作員需要臨時流動性來制定策略。AAVE連接這些角色,定義風險規則並獎勵提供資本的人。

從根本上說,AAVE創造了一個信用環境,所有人都能看到相同的信息集合,這減少了信息不對稱並增加了可預測性。

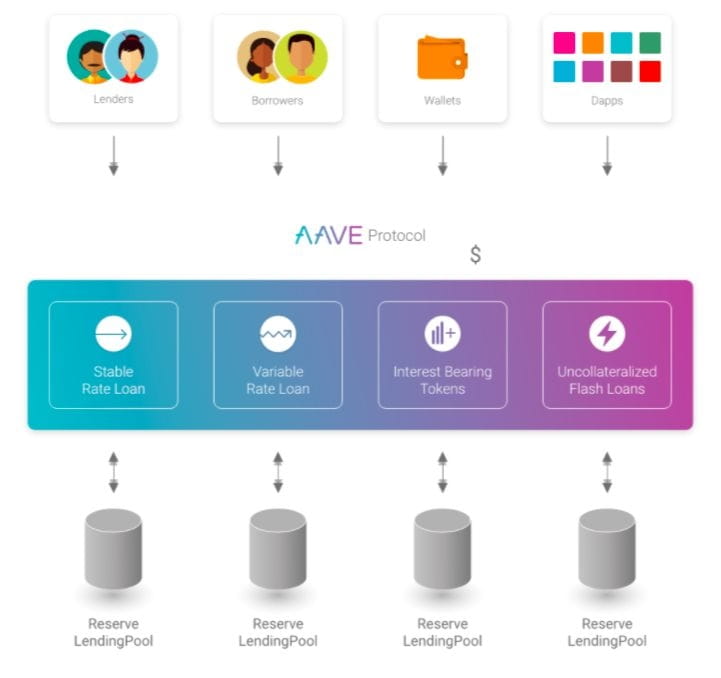

3. 技術架構的簡單術語

AAVE的架構基於流動性池。每個與協議兼容的資產都有其自己的池。流程如下:

存款者會收到aTokens,代表他們的股份並自動賺取利息。增加在餘額中可見,而不是在利率中。

借款者需要鎖定抵押品。系統不斷檢查抵押品是否覆蓋債務。

如果抵押品的價值下降過多,將會發生部分清算。目標是保護池,而不是借款人。

如貸款價值比、抵押品限額和清算懲罰等參數由治理決定。

與傳統金融系統相比,這就像是“銀行”始終在線,短期內規則不變,區塊鏈進行自動審計。

4. 代幣經濟學

AAVE代幣有三個主要功能:

治理。持有者對新資產的上市、風險調整和戰略方向進行投票。

安全模塊。將AAVE鎖定在此模塊中的人會獲得激勵,但接受在協議需要吸收損失時可能遭受損失的風險。

參與提案和激勵。對相關決策進行投票和貢獻會產生獎勵。

發行是固定的,這使代幣更具機構性質。它不是爲了人爲膨脹收益而存在,而是爲了代表對協議未來的影響力。

5. 主要使用案例

AAVE提供的功能既滿足高級用戶也滿足初學者:

超額抵押貸款。希望獲得流動性但不想出售其資產的人的最常用格式。

流動性供應。一種直接尋求收益的方式,費用由需求調整。

閃電貸款。無需抵押的即時貸款,只要在同一塊中償還即可。非常適合套利、清算和重新平衡。

去中心化應用程序的基礎設施。許多項目使用AAVE的池作爲流動性的基礎層。

6. 風險

儘管協議已經成熟,但依然存在風險:

技術故障。智能合約可能存在漏洞或安全隱患。

列出資產的風險。如果一個代幣失去流動性或遭到操縱,池可能會受到影響。

治理。錯誤的決策會影響限額、費用和安全性。

集中度。少數用戶的大額頭寸可能會放大劇烈波動。

沒有任何信用協議能夠逃避這些挑戰,AAVE依賴於持續的監控和調整。

7. 長期視角

AAVE的角色似乎正朝着鏈上信用基礎設施的方向發展。AAVE V3的推出帶來了更細化的風險控制,更靈活的限額和更好的應對動盪的工具。多鏈擴展表明該協議希望成爲多種應用的流動性引擎,而不僅僅是一個孤立的服務。

如果行業發展到透明且由合約執行的信用環境成爲標準,AAVE將處於良好位置。其實用性直接,與對可預測性的需求相一致,隨着市場的成熟,這種需求變得越來越受到重視。