最近一夜之間,比特幣從“衝擊十萬美元”的明星,變成了“全網哀嚎”的重災區。

價格快速回落、槓桿多頭集中爆倉、社交媒體情緒從“堅定持有”變成“虧麻了”。不少有疑惑的朋友會問Li想老師:這一次,到底跌的是什麼?

如果把短線波動的噪音濾掉,這一輪下跌,核心可以理解爲:宏觀預期轉向+風險資產整體降溫+槓桿多頭踩踏+ETF真金白銀撤出+技術形態“該調整了”,幾股力量善加在一起的結果。

從“要猛降息”到“沒那麼快”:流動性故事被打折

過去一段時間,比特幣和美股科技股一起,靠的是同一套敘事:“美聯儲即將開啓一輪較快的降息週期,流動性又要寬鬆了。”

在這種預期下,高波動、高貝塔的資產自然受追捧——比特幣就是其中最極端的一類。

但最近,美聯儲的表態和最新數據,讓市場開始重新定價:通脹雖然回落,但離“完全放心”還有距離;經濟並非直線衰退,反而有“軟着陸”的可能;這意味着:降息可能會來,但節奏沒之前預期的那麼急、那麼猛。

預期從“很快、大幅度降”調成“會降,但慢一點,幅度小一點”,在模型裏,就是未來無風險利率路徑上移。

這一步,直接削弱了比特幣的“流動性溢價”——之前漲得越多,回吐壓力就越大。

可以把這一段理解爲:流動性故事從“高潮版”降級爲“普通版”,股市和幣市一起被打了個折扣。

不是比特幣一個在跌,而是風險資產整體在“risk-off”

如果把視角從幣圈拉遠,就會發現:這並不是某個單一政策“針對比特幣”,而是整個風險資產光譜一起在降溫。

美股科技股前期漲幅巨大,估值重新回到高位,本身就對利率預期極度敏感;全球股市在“漲多了”的位置上,遇到利率預期修正,自然進入一輪“先落袋爲安”的調整;大宗商品、部分高收益債券也出現不同程度回調。

這種環境下,比特幣作爲風險資產中的“波動王者”,下跌會被放大:同樣的預期調整,它的價格反應往往是其他資產的1.5倍、2倍甚至更多。

所以,這輪下跌更接近於:一次廣義的“去風險”動作,比特幣只是那個最顯眼的“溫度計”。

槓桿多頭堆得太高,一腳踩下去就是“連環平倉”

如果說宏觀預期是“方向盤”,那槓桿就是“油門和剎車”。

這一次,比特幣跌得又急又狠,很大程度來自 槓桿多頭的集中踩踏。

前期行情一路上行,期貨和合約市場裏的多頭槓桿越來越高:很多交易者習慣了“逢回調就加多”,甚至在高位也維持了較高槓杆倍數;當價格出現一定幅度回落,觸發第一批保證金不足,就會出現自動平倉,變成被動賣盤。

接下來就是典型的鏈式反應:價格跌破某個位置→高槓杆多頭被強平→強平砸出新增賣盤→價格進一步下滑→觸發更多強平……這就是市場裏常見的“瀑布式下跌”:跌幅並不完全來自“有人主動看空”,而是系統規則自動把多頭一層層清洗掉。

從結果看,這一輪短短24 小時內,全市場被強制平倉的規模就已達到數十億甚至近百億美元量級。

對短線價格來說,這是一個非常實實在在的“放大器”。

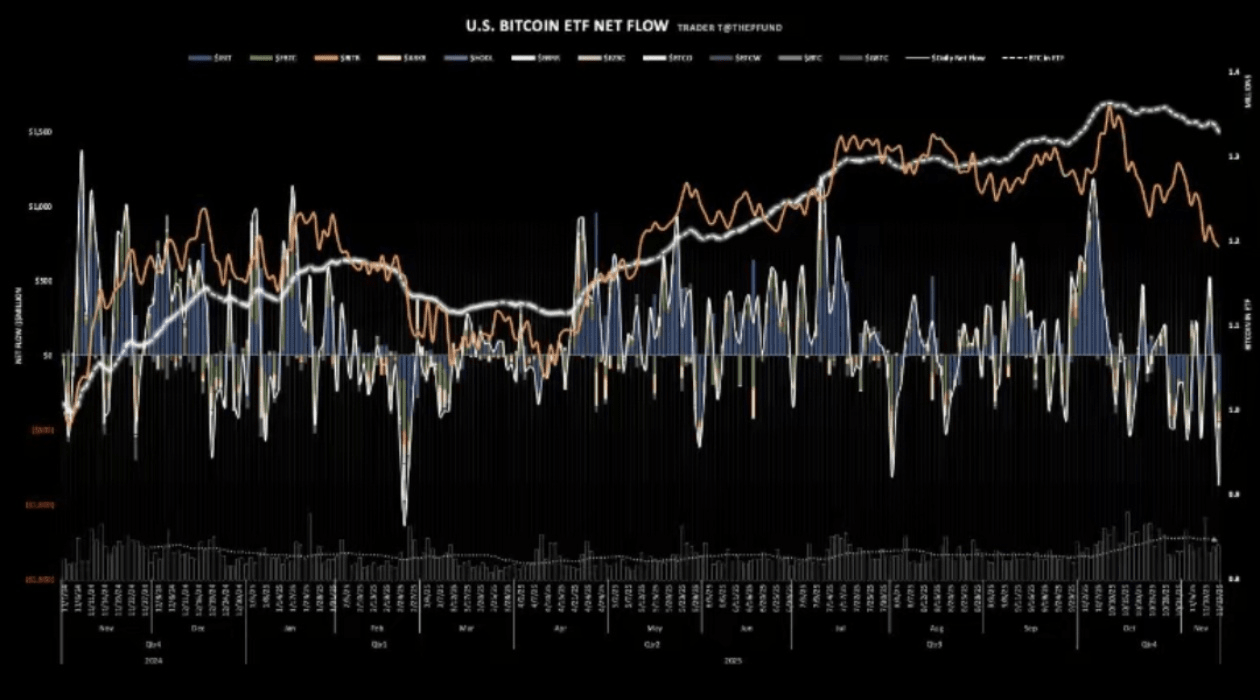

ETF 從“長牛基石”變成“現貨賣方”

現貨比特幣 ETF上市以來,一直被視作“合規資金入場”的重要渠道,也被包裝成長期利好。

但ETF有一個容易被忽視的特點: 申購時,基金要去買入對應數量的比特幣,構成買盤; 贖回時,基金要賣出對應數量的比特幣,形成賣盤。

在行情向上時,申購多、贖回少,ETF 是推波助瀾的力量; 但在下跌時,尤其是出現集中贖回時,它會變成另一種形式的“機構拋壓”。

這一輪下跌的過程中,部分主流現貨 ETF 出現了規模較明顯的淨流出,意味着: 不只是合約上的槓桿資金在撤,連拿着現金申購 ETF 的“正規軍”也在階段性減倉。

這讓不少把“現貨 ETF”視爲護城河的投資者多少有些心理落差——同一個工具,在不同行情階段,既可能是助漲,也是助跌。

技術形態:一輪完整上漲後的“自然調整”

從技術圖形上看,比特幣自 2022 年底見底以來,已經走完了一輪相當完整的上行週期: 價格在多次回踩後仍維持高低點擡升, 中途幾次階段性調整,都被後續更強的上攻吞沒, 市場情緒從“熊市絕望”走到了“牛市確認”。

在這樣的背景下,臨近整數大關時,盤面往往出現高度一致的“樂觀共識”——這往往就是技術派最警惕的時刻。

本輪迴調前,比特幣在高位形成了一個震盪收窄的“上升楔形”結構:

1.向上突破失敗次數增加;

2.指標出現背離;

3.成交量在高位放大後漸趨疲軟。

對於很多技術交易者來說,這就是一個典型的“預示趨勢可能進入調整甚至反轉”的信號。

一旦價格有效跌破楔形下沿,程序化交易和量化模型會自動減倉或反手,進一步加劇短線波動。

可以說,技術形態並不是這次下跌的“根本原因”,但決定了“怎麼跌”和“跌得多猛”。

情緒從“極度貪婪”滑向“極度恐懼”

在加密資產市場,情緒指標往往極端且切換迅速。

下跌前一段,比特幣貪婪恐懼指數長期停留在偏“貪婪”的區域,社交媒體上“all in”“十萬美元只是起點”的聲音並不少見。

而價格一旦出現趨勢性回撤,指標迅速跌入“恐懼”,輿論瞬間切換成對“牛市是否終結”的追問。

這種情緒的快速反轉,會帶來兩個直接後果: 原本抱着“還能再漲一波”的短線資金,加速選擇離場; 原本猶豫是否進場的觀望資金,重新回到“再看看”的狀態。

結果是流動性在短時間內從“主動追漲”變成“被動觀望”,成交量結構發生變化,價格更容易出現過度波動。

另一頭的黃金在漲:資金在風險與避險之間來回切換

值得對比的是,在比特幣大跌的同一階段,黃金價格仍然維持在歷史高位附近震盪甚至創新高,白銀等貴金屬也表現強勢。這背後的邏輯,並不是簡單的“資金從幣圈逃到金市”,而是更宏觀的資產配置思路:當市場對利率路徑、地緣政治和貨幣信用的擔憂上升時,資金會尋找 “更傳統、更被共識的避險資產”;對許多機構和長期資金來說,黃金、國債、部分高等級信用債,仍然是優先選擇;比特幣則較多被視爲一種高風險、高彈性的投機和配置工具。

在這一輪“預期糾偏”的過程中,比特幣失去了一部分來自“流動性氾濫”的買盤,而黃金則更多受益於“貨幣與地緣擔憂”的另一端邏輯,這也讓兩者的價格走勢在短期內出現明顯分化。

從資產配置角度看,這更像是資金在同一套宏觀背景下,進行的一次內部再平衡:減一點極端風險,添一點傳統避險。

聲明:本文僅對近期市場現象做分析與

梳理,不構成任何投資建議或具體操作指引。參與加密資產交易,需充分認識風險,自行作出獨立判斷。如有需要可以私信Li想老師。#加密市场回调 #加密市场观察 $BTC