#DigitalAssets 國債:將#hype 與價值分開#advisor 的

數字資產金庫(DAT)公司提供公共加密貨幣曝光,但你購買的炒作有多少?

數字資產金庫(DAT)公司是一項具有悠久歷史的新發明。它們是追求明確優先購買數字資產的上市公司。早在1989年,邁克爾·塞勒創辦了MicroStrategy(現爲Strategy),作爲一家軟件業務。它取得了一些成功,並於1998年上市,但在2000年壯觀地崩潰,損失了超過99%的市值,並遭遇了SEC調查。

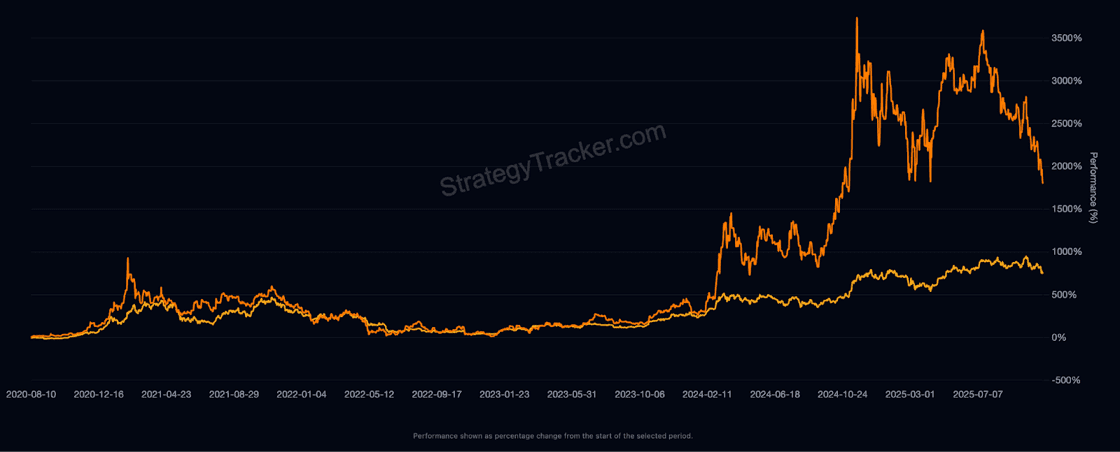

然而,令人難以置信的是,Strategy公司在2000年並沒有破產,至今仍在提供一些鮮為人知的軟體和服務。不過,真正的奇蹟發生在別處。 2020年,該公司開始購買比特幣,而且至今仍在繼續。

起初,Strategy 的做法似乎是狂熱的講道。 Saylor 會購買比特幣,上電視說服其他人也要購買比特幣,推高公司的投資金額。但隨著時間的推移,另一種現像出現了。隨著 Strategy 不斷購買比特幣,比特幣的價格也一路攀升,Strategy 逐漸變成了一個裝滿比特幣的盒子,上面釘著一家名存實亡的軟體公司。此時,它的股價和市值本應與比特幣的價格趨於一致,但事實並非如此。它的股價仍然高於比特幣的價格。當這種情況發生時,支持者們如同史矛革般從他們的堡壘中湧出,DAT 就此誕生。

DAT 的淨資產值 (NAV) 與其市值之比,即淨資產值倍數 (mNAV),賦予了它一種特殊的權力。如果你能以 1 美元的價格買入一項資產,並使你的市值增加 2 美元,那麼你無需做任何其他事情。你可以出售股權,甚至發行債券,並將所得資金立即用於直接的生產性用途,從而提升股東價值。只要這段關係成立,它本質上就是一台印鈔機。

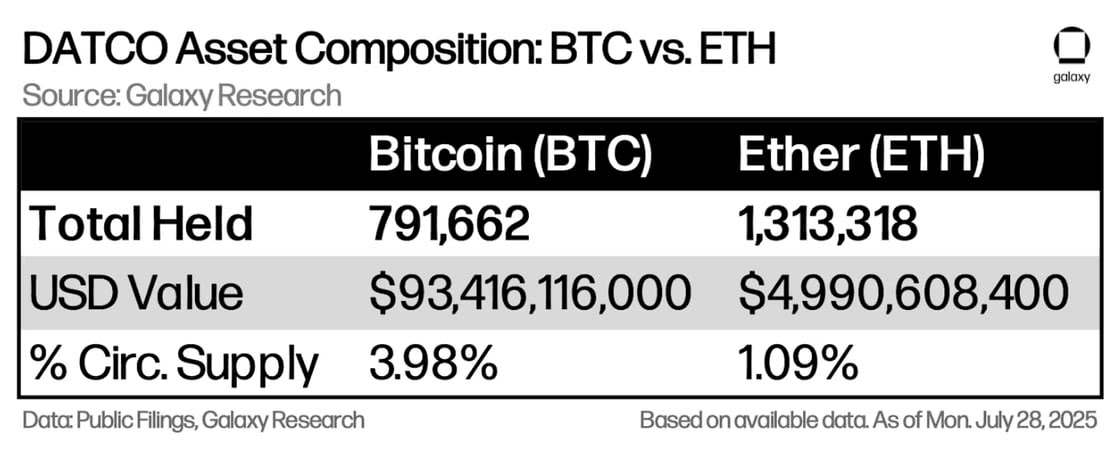

隨著 Strategy 持續運用這套策略,其他人也開始注意到。他們開始萌生效法的想法,或許也能創造自己的 DAT。一些公司使用比特幣 (BTC),例如 Mara Holdings, Inc.,但隨著時間的推移,其他公司也嘗試使用其他資產,例如 Bitmine Immersion Technologies, Inc. 持有的以太坊 (ETH) 和 Forward Industries, Inc. 持有的 Solana (SOL)。

對於這些專案的發起者來說,其價值主張顯而易見。股權價值的不對稱成長,加上公開交易,能夠帶來快速獲利。比特幣一直以來都具有很高的流動性,但對於幾乎所有其他數位資產而言,創建一個公開的代幣購買管道,能夠同時大幅提升資產價值並提供退出流動性,這無疑具有巨大的潛力。這正是該元代幣近期獲得如此廣泛關注的主要原因。這對持有者來說是好事。

那麼對於買家來說呢?在DAT的市淨率(mNAV)成長之前獲得其股票是有利的,因為隨著公司實施策略並有望實現價值成長,股東可能會獲得收益。但對於公開市場上的普通買家而言,一旦市淨率達到正值,其價值主張就變成了投機。你實際上是在為標的資產支付溢價,而這種溢價很容易消失。

歷史上,對於那些猶豫不決或因法律原因無法直接為客戶購買比特幣的機構顧問而言,持有Strategy比特幣頗具價值。他們可以轉而持有Strategy比特幣。但隨著舊禁忌的逐漸消退以及監管機構反對意見的減少,這種策略的吸引力可能會下降。同時,近期獲批的交易所交易產品(ETP)無需將國庫資產封裝在營運公司中,這進一步削弱了DAT的優勢。

此外,還存在監管問題。由於比特幣並非證券,因此Strategy並非《1940年投資法案》下的基金,但同樣的道理是否適用於持有其他資產的DATs尚不明確。未來如果政府對產業持不利態度,可能會對其賴以生存的營運公司豁免條款提出質疑。如果DATs利用槓桿收購資產,未來的市場不穩定可能導致清算,增加風險。溢價也可能正在暴跌,即便現在也是如此。

對於顧問而言,了解這些不同的風險因素對於為客戶提供DAT購買策略建議至關重要。在當前環境下,監管風險不太可能很大,但保費暴跌的風險可能很大,因此了解DAT購買時的市淨率(mNAV)對於評估其風險狀況至關重要。槓桿也會增加風險。最後,DAT的策略調整可能比同類ETP更為迅速,因此密切關注管理層動態是另一個需要考慮的重要因素。

免責聲明:資訊來源:幣安新聞/Bitdegree/#CoinDesk /Coinmarketcap/Cointelegraph/解密。請關注、按讚、評論、分享、轉發以支持我們,讓更多人看到,更多此類資訊內容敬請期待。