2018年,梅西仍在爲巴薩效力,我們只知道Corona是一種酒品牌,而這是七年來我們最後一次在比特幣中看到紅色十月。

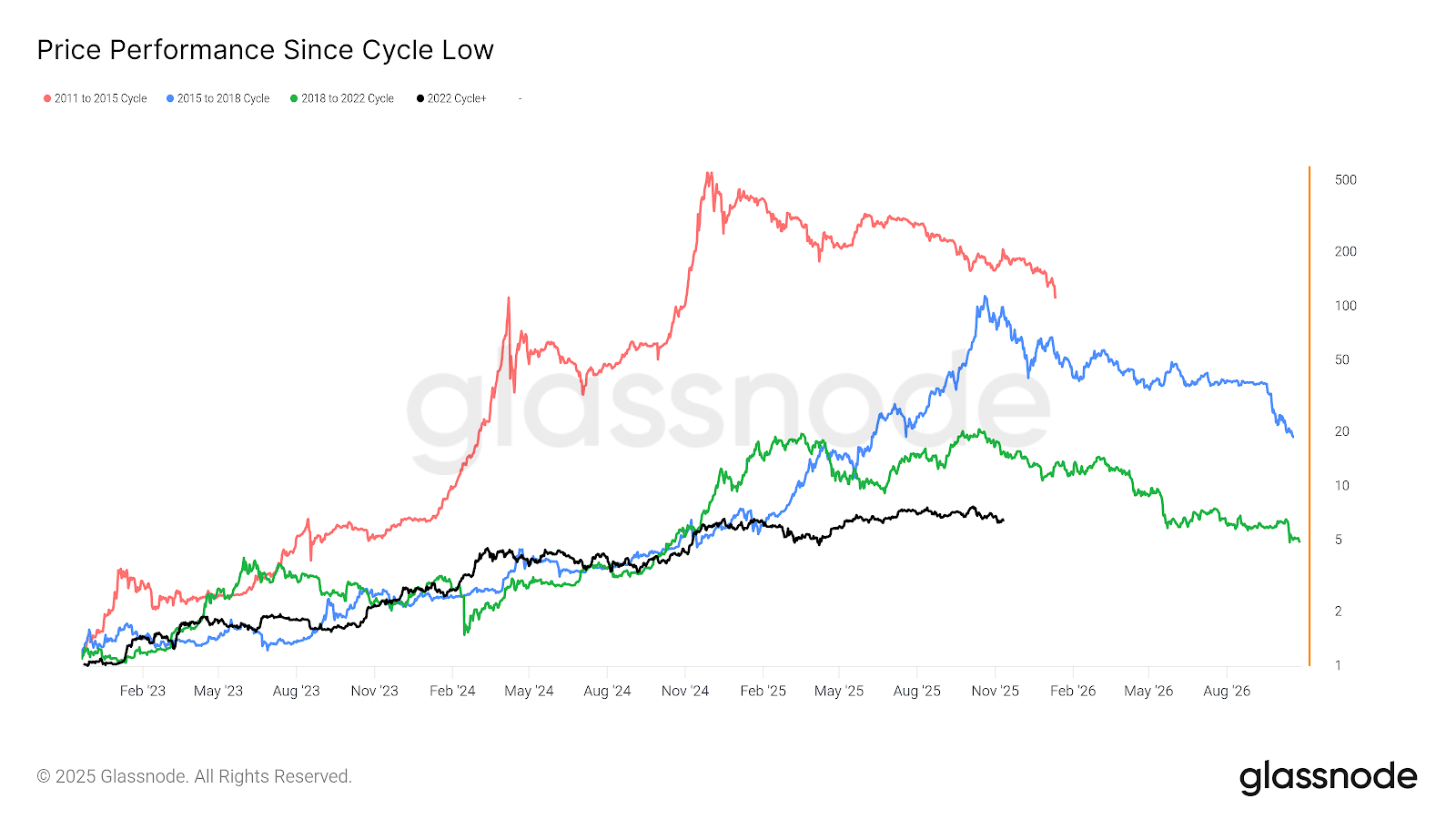

在六年中首次,比特幣剛剛以虧損收盤十月。在達到125,000美元的歷史新高後,市場似乎不可阻擋的引擎停滯了。我們見證了20%的急劇修正,將價格拉回到關鍵的100,000美元支撐位,這是多頭和空頭的心理戰場。這個突如其來的“紅色十月”不僅冷卻了信心,還動搖了信心,用新高的狂喜替代了緊張的橫盤震盪。感覺整個牛市都被按下了暫停鍵,讓投資者焦急地觀察每一張圖表,琢磨這是否是一個健康、必要的短暫停留,或是一個更深、更長冬天的開始。

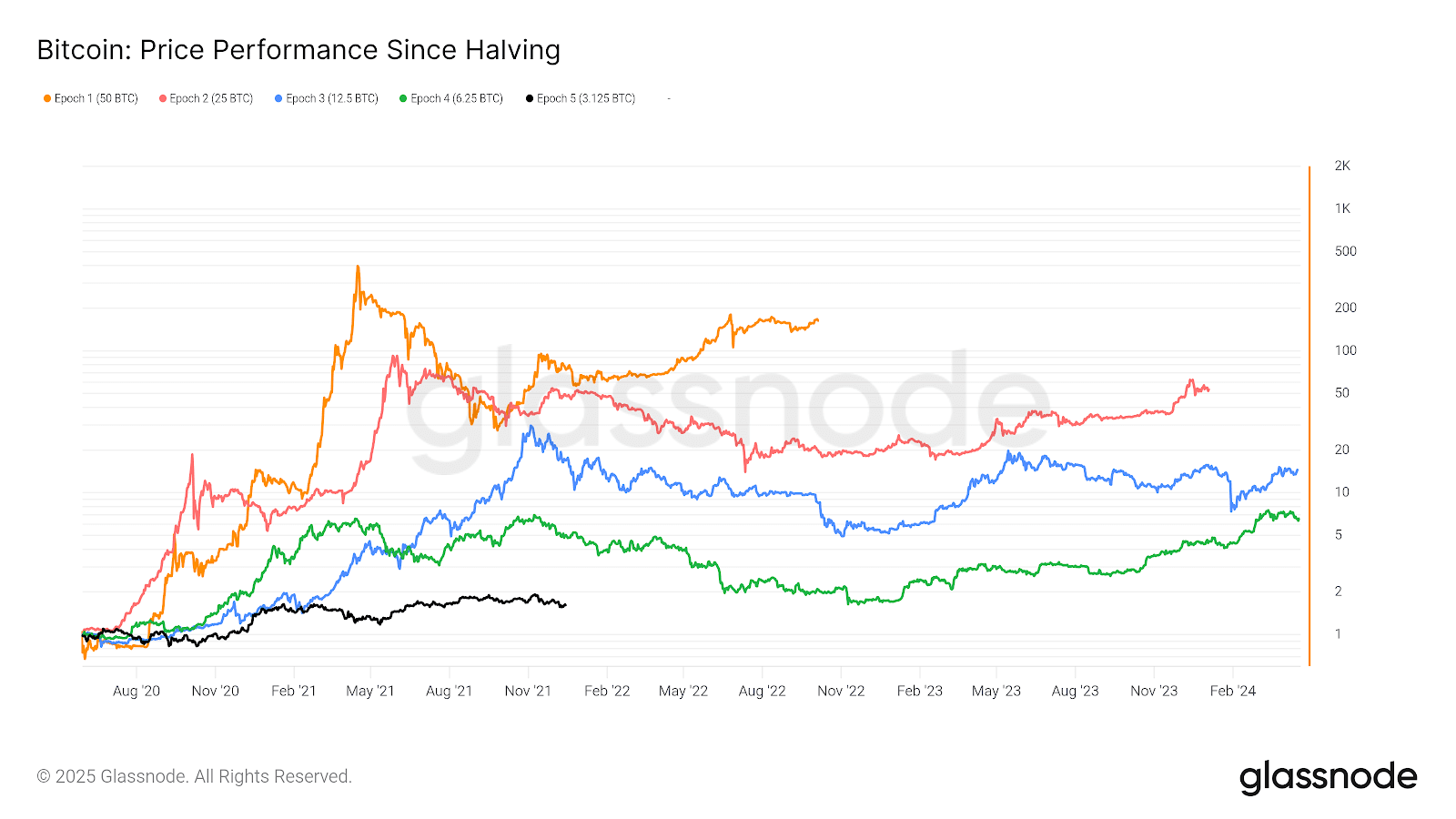

這個週期的動態讓大家感到困惑,因爲它沒有遵循舊的劇本。在2017年和2021年,新的比特幣高點是山寨幣爆炸性增長的起點。在2025年,那種“山寨季”完全沒有顯現。資金依然頑固地鎖定在比特幣中,ETH/BTC 比率,作爲山寨幣強度的關鍵晴雨表,仍然接近多年來的低點。興奮感缺失,市場感覺沉重。這一修正使許多人質疑牛市是否失去了動力。然而,長期看漲的投資者如邁克爾·塞勒依然泰然自若,一些分析師將其視爲在年底之前向$150,000邁進的必要整合。

II. 機構如何只押注於比特幣

當前市場混亂的很大一部分來自於一個新參與者:機構。與以往由散戶投資者和加密原生開發者主導的週期不同,2025年的牛市由“聰明的錢”的到來主導。然而,這筆新資本並沒有與其他人玩同樣的遊戲。它幾乎完全流入比特幣,將其視爲一種全新的資產類別。

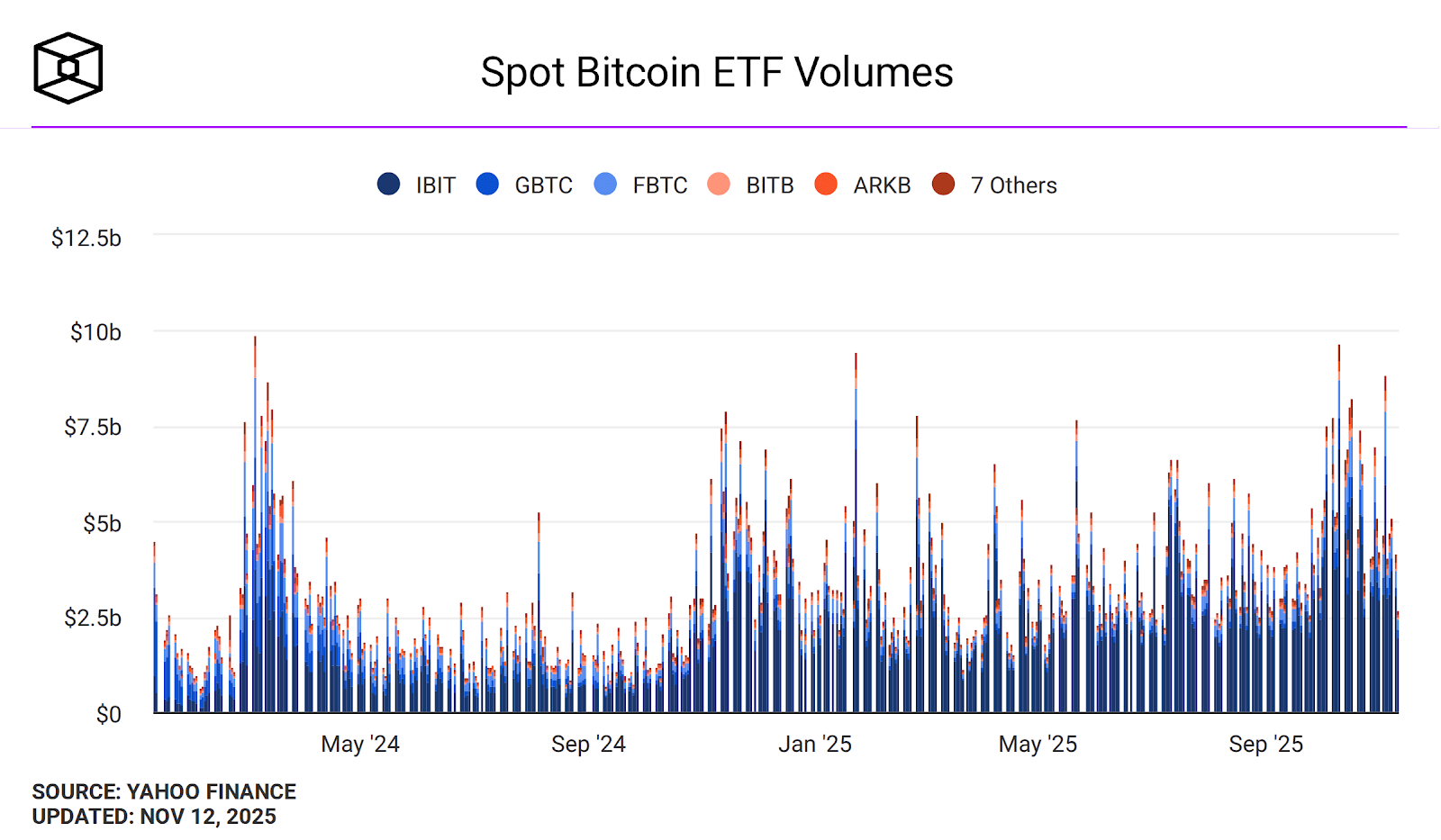

最明顯的證據是現貨比特幣 ETF。這些產品在美國的推出是結構性的遊戲改變者。首次,大型資產管理公司如黑巖和富達能夠向客戶提供受監管的、熟悉的比特幣產品。在它們的巔峯時期,這些產品每週吸納數十億美元的 BTC,形成了一條無情的單向需求之路。這是比特幣今年如此迅速達到新高的主要原因。

這種機構的關注也加強了“數字黃金”的敘事。邁克爾·塞勒等人物成功倡導了“比特幣作爲國庫資產”的理念。企業和家族辦公室並不是爲了“快速致富”而購買比特幣。他們是把它作爲對抗全球通貨膨脹、貨幣貶值和經濟不確定性的合理對衝。由於其去中心化的特性、固定的供應和不可沒收的屬性,它被視爲一種純粹的、機構級的價值儲存方式。這是任何山寨幣都無法填補的角色,因爲它們有中心化的創始人、風險投資支持和未經驗證的歷史。它是“資產”。

這種激光聚焦也是監管的產物。美國證券交易委員會爲比特幣提供了明確的、受監管的上路。而對於其他加密資產卻沒有做到這一點。沒有現貨索拉納 ETF,也沒有現貨卡爾達諾 ETF。這意味着這些機構管理的數萬億美元有一個主要的、獲得批准的去處。這種動態使新資本集中於比特幣,導致其與其他加密市場脫鉤。當山寨幣投資者等待資金“涓涓而下”時,機構則樂於繼續購買他們視爲真正創新的資產。

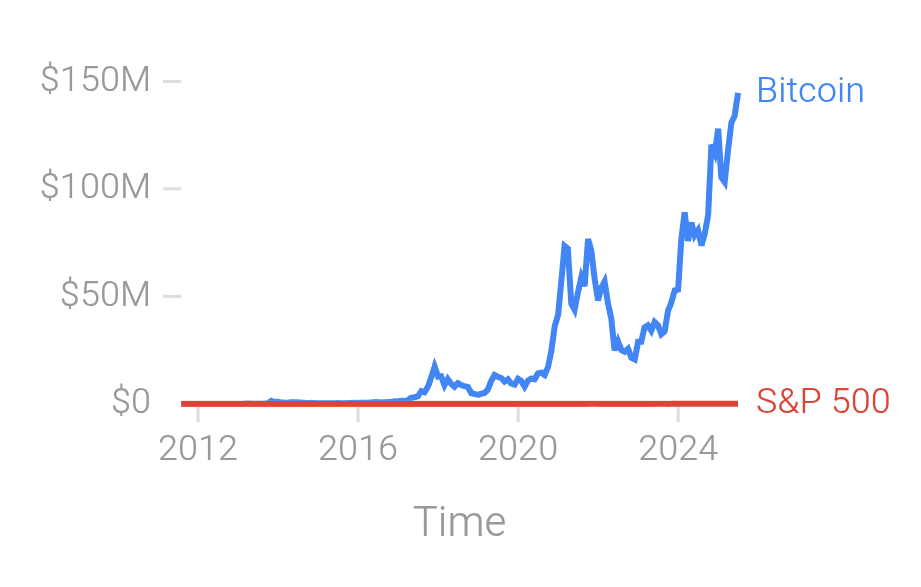

這裏最有趣的一點是表現。比特幣以其高波動性和不可預測性而聞名,但自其誕生以來,它一直是地球上最有利可圖的物質,每年或每個週期都超越自己。如果將任何事物與比特幣進行比較,即使是這個新十年,它也微弱地超越了其競爭對手,甚至遠遠不止於此。

III. 爲什麼比特幣沒有按預期表現?

感到比特幣“表現不佳”的感覺是可以理解的,尤其是對於那些記得過去週期爆炸性、拋物線式走勢的人。當前的橫盤、波動價格動作與之相比感覺較弱。但這種感覺在很大程度上是一種錯覺,由幾個關鍵因素造成,使這一週期獨特。

首先,我們必須直接解決“表現不佳”的說法。從其2022年末約$15,000的週期低點到歷史最高點$125,000,比特幣的漲幅超過750%。這對任何資產來說都是一種壯觀的表現。真正的問題不是表現,而是時機。許多分析師認爲現貨 ETF 作爲整個週期的巨大“前期推動”。這種歷史性的需求提前拉動了本應在減半後發生的漲幅,使得價格首次在減半之前達到新的歷史高點。當前的放緩並不是弱勢,而是市場在消化一場巨大的、提前的變動。

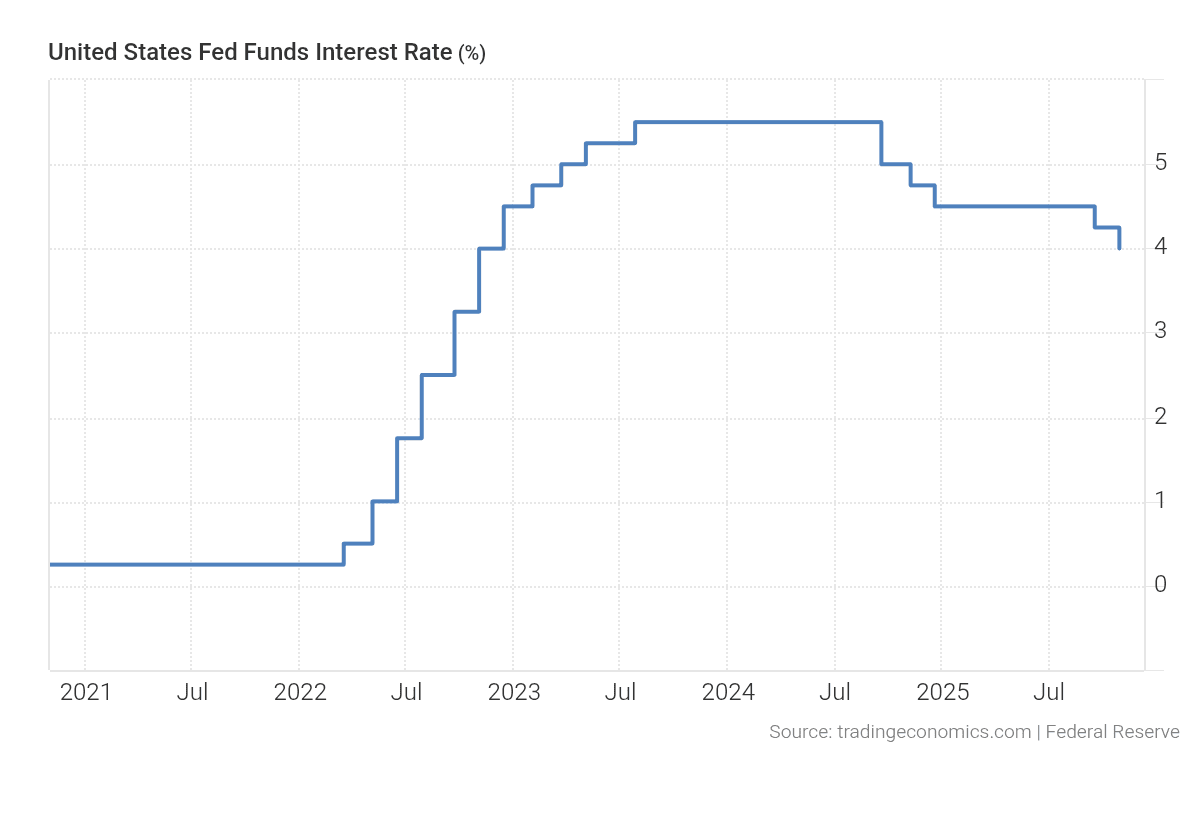

其次,這一輪牛市正在與強大的宏觀經濟逆風作鬥爭。以往的週期,特別是2021年,誕生於零利率和大規模政府刺激的世界中。資金是“免費的”,投資者樂於將其投入高風險資產中。2025年的週期則發生在高利率環境中。資本變得昂貴。這對所有風險資產,尤其是科技股和比特幣,形成了引力。比特幣在如此艱難的環境中仍能實現750%的漲幅,這無疑比2021年的反彈更具看漲情緒。

最後,目前的下跌是健康、運作良好的市場的標誌。來自 CryptoQuant 等平臺的鏈上數據表明,當比特幣達到新高時,“長期持有者”(LTHs)開始獲利。MVRV(市場價值與實現價值)比率很高,表明這些持有者的利潤可觀。他們的拋售被一波新買家,主要是 ETF,所吸收。這種“權力的交接”,從老手到新機構,是牛市成熟的自然部分。這一獲利和整合的過程是在下一次重大上漲之前必不可少的。絕對不是牛市結束的跡象。

IV. BTC 會在年底前達到$130K嗎?

這是每個人都在問的問題。雖然預測短期價格目標是不可能的,但比特幣的長期前景從未如此強勁。通往$130,000或$150,000的道路並不依賴於“山寨季”或過去的同樣投機狂熱。它建立在一個更強大和根本的理論上:比特幣作爲全球宏觀對衝。

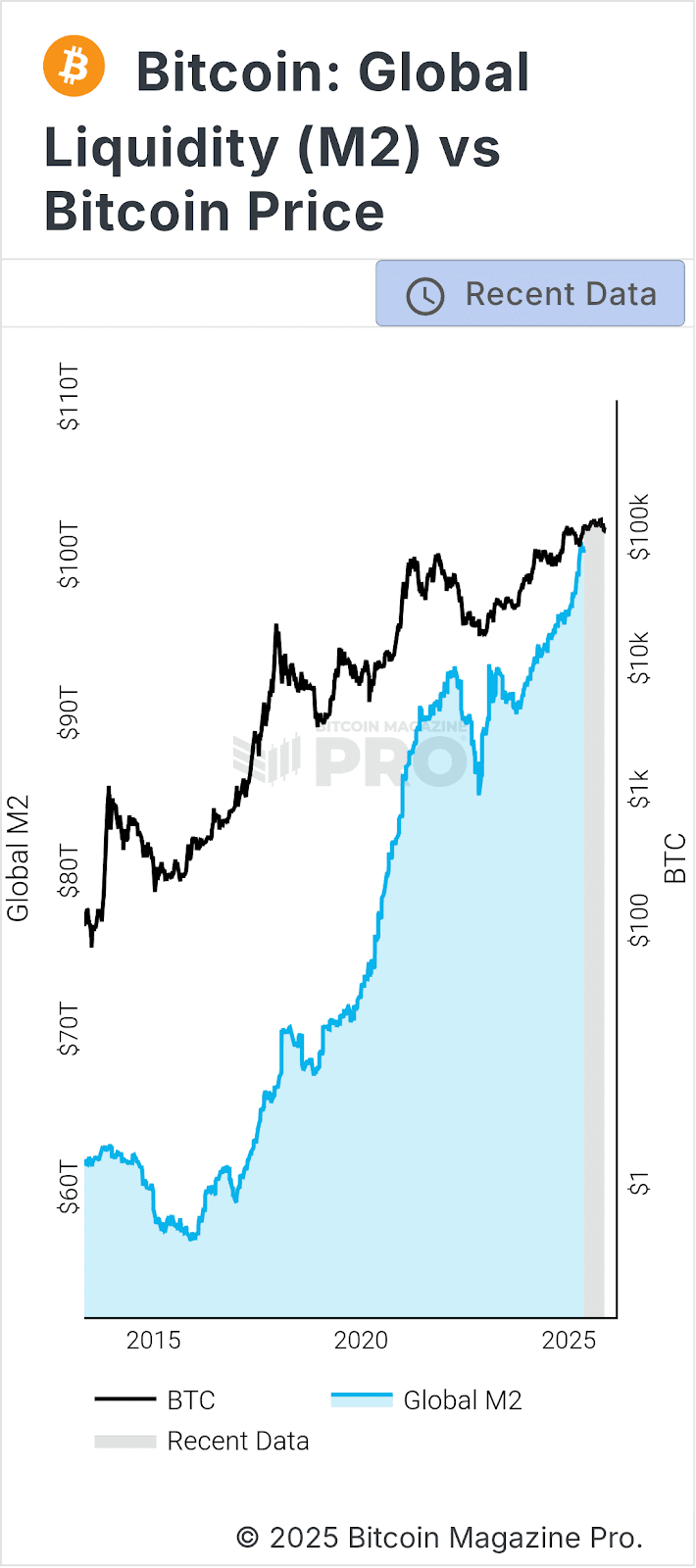

比特幣不僅僅是您時間線上的另一種加密貨幣。它是當今世界經濟問題的解藥。我們生活在一個前所未有的政府債務、持續通貨膨脹和加速法定貨幣貶值的時代。比特幣,擁有2100萬個硬性供應,是世界上唯一真正稀缺且超出任何政府或中央銀行控制的資產。它的價值主張不是關於圖表模式,而是爲逃離失敗金融體系的投資者提供“救生筏”。只要政府繼續印鈔,對比特幣的基本需求只會增加。

數學的供需是無情的。2024年4月的減半將比特幣的新供應減半。同時,現貨 ETF 從長遠來看是一個巨大的需求吸引者,程序化地購買遠遠超過每日開採的比特幣。這是經典的供應衝擊,我們可能還沒有看到它的全部影響。

到2025年底達到$130k是一個激進的目標。這需要一波顯著的新資金流入。但推動這一變動的燃料正靜靜待命。最大的財富管理平臺(如美林證券和富國銀行)纔剛剛開始批准 ETF 供其數千名金融顧問使用。真正的機構資金,如養老金基金和主權財富基金,甚至尚未分配1%。即使是這些全球基金的0.5%配置,也將代表數千億的新需求。這種“資金牆”使得像$130k、$150k這樣的目標變得非常可接近。