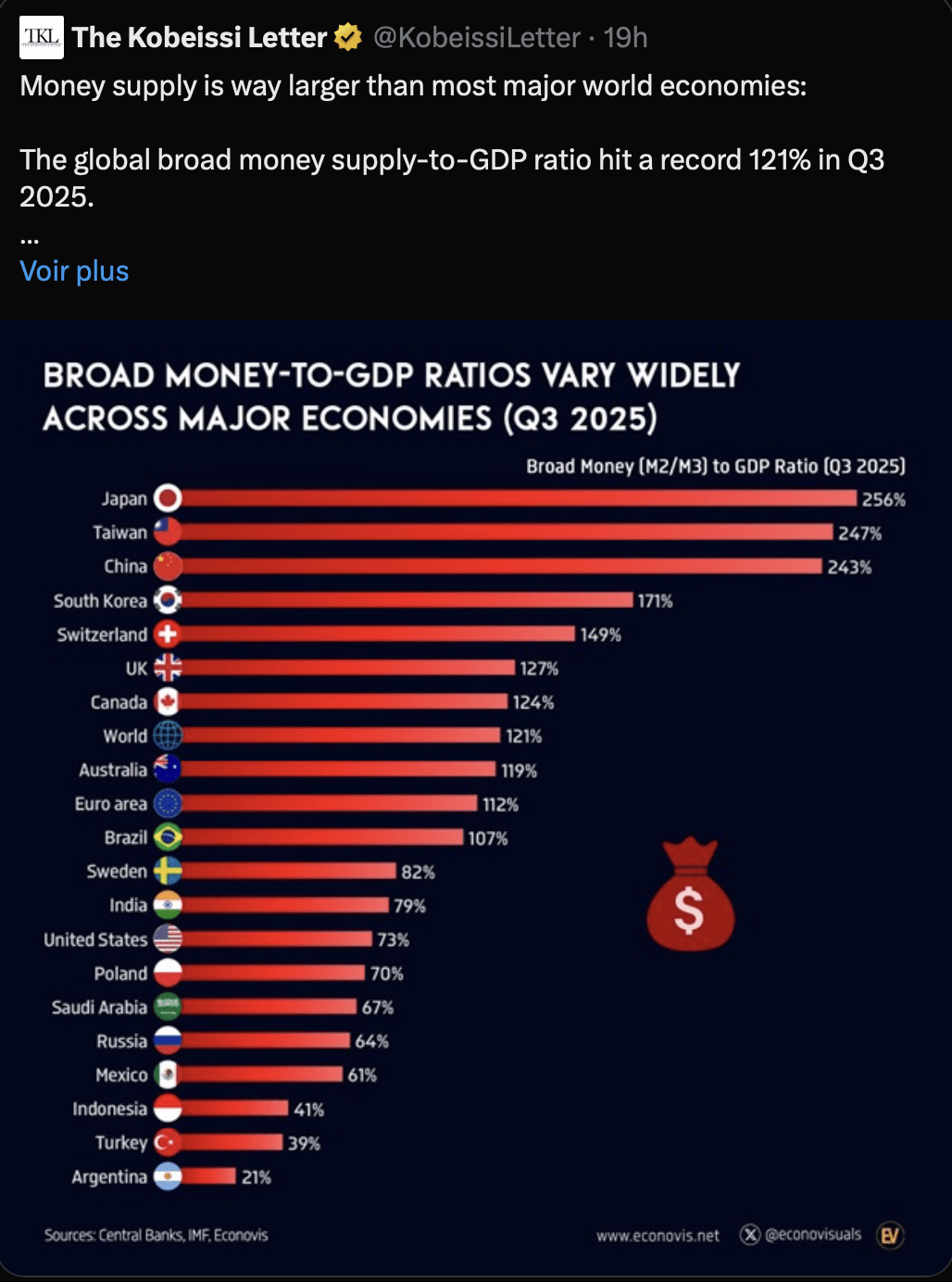

美國現在持有的貨幣超過其生產的貨幣。廣義貨幣供應占GDP的121%。在現代歷史上,美元的存量首次超過美國每年生產、建造和銷售的一切的流量。

這不是一個會計錯誤。這是貨幣物理學在實時中崩潰。

這個機制非常簡單。

銀行在貸款時創造存款。這些存款成爲貨幣供應。當人們將現金存放在儲蓄賬戶、貨幣市場基金和國債中而不是消費時,貨幣流通速度降至1.0以下。貨幣存在,但並不流通。它在頂部十分之一中積累,而主街的工資停滯不前。

利率使問題加劇。當美聯儲在儲備上支付5%時,國庫券的收益率也類似,富有的持有者獲得不消費的報酬。資產價格暴漲。住房變得負擔不起。股票創下新高。雜貨賬單不斷增加。速度差距變成了一個階級武器。

這裏是數據揭示的內容。

M2貨幣供應量爲21萬億美元,而GDP爲17.7萬億美元。貨幣市場基金持有6.4萬億美元,獲得無風險收益,但對真實經濟沒有任何幫助。銀行儲備爲3.5萬億美元。資金被凍結在金融系統中,而家庭無法負擔租金。

速度從2000年的2.2崩潰到今天的1.2。每一美元在經濟中循環的次數減少了一半。系統充斥着拒絕流動的流動性。

危險不是你想的那樣。

惡性通貨膨脹並不是由於高貨幣供應和低速度。它發生在速度突然反轉時。當信貸加速時。當財政刺激到達時。當中國的信貸衝動轉爲正值時。當降息解鎖囤積的數萬億時。

那就是供應鏈無法匹配需求的時候。那就是價格控制失敗的時候。那就是貨幣崩潰的時候。

生存的劇本是明確的。

擁有能夠產生現金流的生產性資產。避免負擔沉重的債務。嚴格跟蹤速度指標:M2除以GDP,銀行信貸增長率,貨幣市場基金資產,國庫券佔聯邦債務的比例,以及中國的信貸衝動指數。

當速度向上反彈而供應仍然受限時,消費者價格通貨膨脹將在幾個季度內趕上資產通貨膨脹,而不是幾年。

這不是陰謀。這是管道。

貨幣供應超過GDP並不是虛假的繁榮或魔法。這是資產負債表數學與激勵結構結合的結果,獎勵囤積而非流通。美聯儲、財政部和銀行系統通過量化寬鬆、對儲備的利息以及特權金融資產的抵押規則創造了這種制度。

後果是可量化的。財富不平等達到鍍金時代的水平。住房負擔能力處於歷史低點。真實工資在幾十年內停滯,而股票投資組合翻了一番。

系統的運作完全按預期設計。問題是,爲誰服務。

比特幣顛覆了這種設計。它獎勵參與,而不是特權。它在全球範圍內流通,無需許可,無法被政策稀釋,並基於數學而非債務循環。

當法定貨幣系統支付人們囤積並懲罰那些建設者時,比特幣既不支付任何人,也不向任何人負責。

在一個貨幣供應超過生產力的世界中,比特幣是唯一保持有限和自由的資產。