聯邦儲備委員會通過回購操作向市場注入503.5億美元,引發對潛在流動性壓力的擔憂。

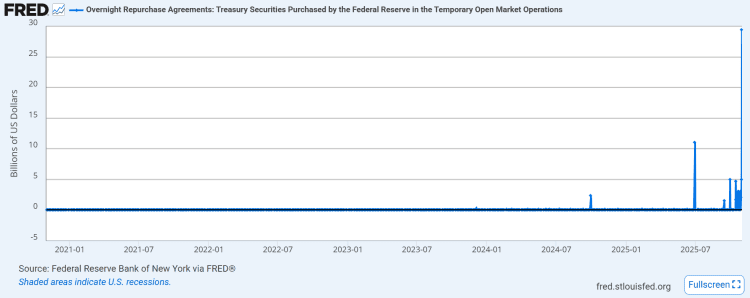

聯邦儲備委員會(美聯儲)通過其常設回購工具在週五向系統注入了503.5億美元。這一舉措是在顯著的月末抵押品需求中進行的。此事件引發了對流動性條件的擔憂。美聯儲仍然堅持市場條件保持強勁,擁有“充足的儲備”。

回購活動的激增

503.5億美元的注入標誌着常設回購工具的歷史最高水平。反向回購工具同時吸納了518億美元。這表明美聯儲的干預並非孤立。

這一協調努力旨在解決每月末出現的短期流動性需求。這通常是金融機構面臨更高抵押品要求的時候。

常設回購便利,旨在爲主要交易商提供隔夜貸款,以換取國債,是管理短期流動性短缺的重要工具。

分析師警告即將到來的流動性危機

儘管美聯儲的立場是這些操作是例行市場管理的一部分,但分析師們開始質疑這些措施是否表明更深層次的流動性問題。

一位關鍵分析師建議,這些舉動不僅僅是小的調整,而可能預示着中央銀行正在努力控制的流動性危機的出現,以防其進一步擴散。

分析師的評論突出了一個重要模式。他指出系統中壓力的積累。這在2019年的回購危機中也很明顯,當時美聯儲以類似的方式進行干預,以填補缺口,防止壓力進一步蔓延至金融系統。

分析師認爲,美聯儲在面臨創紀錄的赤字和高利率的情況下如此激進地介入,表明了表面下條件的收緊。

快進到今天,當前的回購注入,儘管被呈現爲“充足的儲備”的一部分,卻引起了人們對系統可能出現裂痕的關注。這尤其是在赤字上升和整體貨幣政策收緊的背景下。

隔夜回購協議(repo)的圖表清楚地說明了這種突然激增的模式。儘管起初常常被低估,但這些激增最終導致了更廣泛的市場影響。

美聯儲回購協議

週五的干預不是孤立事件,而是美聯儲持續努力管理短期流動性的延續。這是在應對日益脆弱的經濟環境。

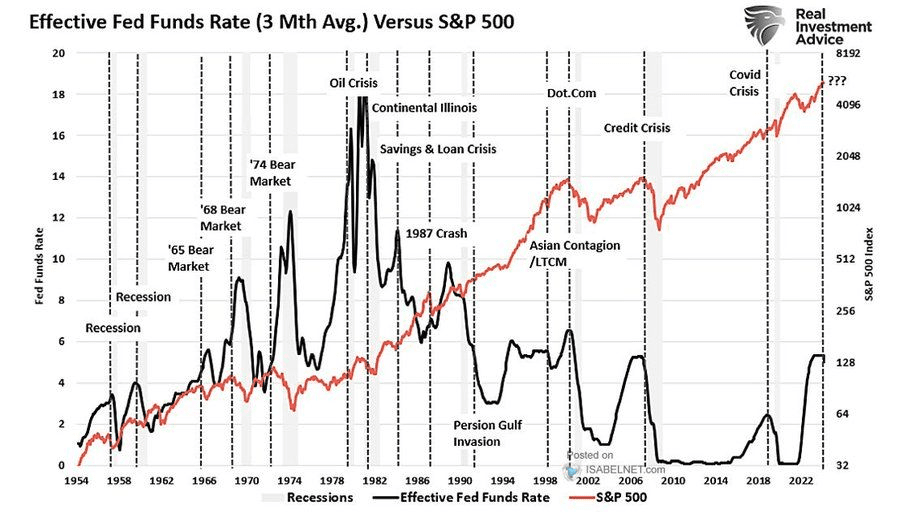

將回購活動與美聯儲基金利率進行比較

從長期比較鮑威爾的美聯儲基金利率與標準普爾500指數來看,我們看到美聯儲基金利率的劇烈波動,特別是在經濟危機或市場壓力時期,與標準普爾500指數的下跌有很強的相關性。

2008年金融危機之後、2020年疫情引發的衰退以及當前的通脹環境,均顯示美聯儲的激進政策如何影響更廣泛的市場表現。

基金利率

從圖表中突出的一個特點是美聯儲的加息與標準普爾500指數的表現之間的反向關係,該指數多年來一直在與比特幣抗衡。歷史上,當美聯儲加息或向系統注入大量流動性時,往往預示着經濟壓力。

在某些情況下,例如在1974年和1981-82年的熊市中,激進的加息和流動性注入是重大市場下跌的前奏。在當前環境中,回購活動的上升可能也是進一步市場波動的前兆。

#FedPumps