大家好,我是Crypto慕白

粉絲口中的“大白”,被譽爲“上漲中的巴菲特,下跌中的索羅斯”。作爲加密領域的佼佼者,大白以現貨交易爲主,合約操作爲輔,憑藉精準的市場判斷和穩健的操作風格,成爲全能型交易高手。

大白也是區塊鏈市場現貨,合約以及鏈上金狗佈局的高級分析師,勝率高達96%以上!

前言

美聯儲剛剛完成“兩連降”,並正式爲持續三年半的“縮表”按下停止鍵。

連續降息 + 結束縮表

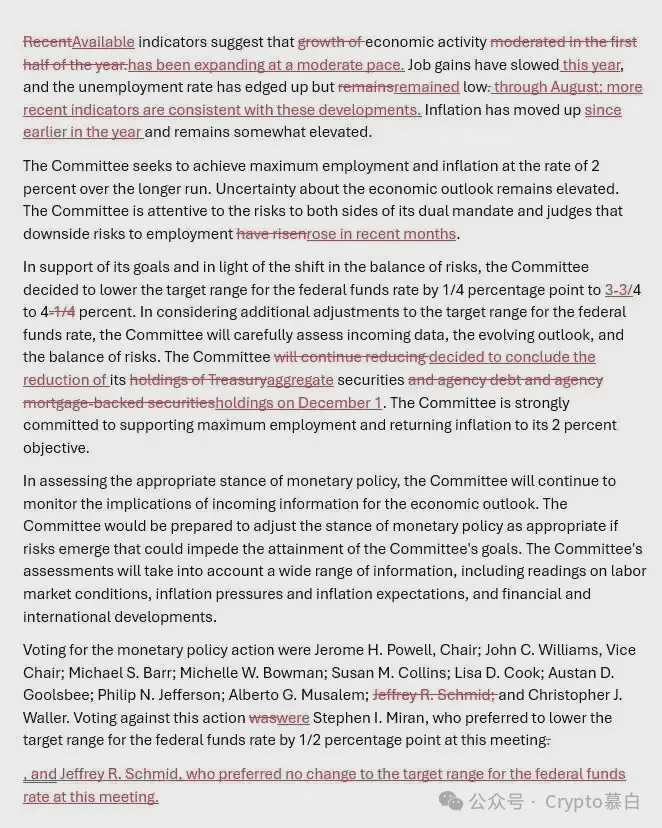

今日(10月29日)美聯儲宣佈降息25個基點,將聯邦基金利率目標區間下調至3.75%-4.00%。這是繼上次會議後,年內第二次降息。同時明確,12月起將結束縮表,並以短期國債替代到期MBS持倉。

內部再現分歧,兩票委反對

本次利率決議仍存明顯內部分歧:

特朗普任命的新理事米蘭主張應更激進降息50基點;

堪薩斯城聯儲主席施密德則認爲應維持利率不變。

聲明微調,關注勞動力市場

聯儲在聲明中調整措辭,將“最近的”數據指標改爲“可獲得的”,並特別指出:

勞動力市場近期表現與政府關門前趨勢相符;

就業下行風險“近幾個月有所增加”。

未來路徑撲朔迷離

儘管市場對本次“降息+結束縮表”的組合拳已有充分預期,但被稱爲“新美聯儲通訊社”的記者Nick Timiraos指出,由於政府關門導致關鍵經濟數據缺失,美聯儲未來的利率路徑變得更具不確定性。聯儲在完成“容易的部分”後,正面臨更復雜的決策環境。

一:縮表持續三年半後告終

縮表正式落幕,12月1日起結束持續三年半的QT

本次美聯儲決議聲明的關鍵變化之一,在於正式爲“縮表”畫上句點。

與以往不同,聲明中不再重複“將繼續減少其持有的美國國債、機構債和MBS”,而是明確寫道:

“委員會決定,於12月1日結束對其合計證券持倉的減持。”

這意味着,自2022年6月啓動、持續三年半的量化緊縮(QT)正式告終。

縮表歷程回顧:步步放緩,終至收官

美聯儲的縮表進程並非一步到位,而是逐步減速:

2022年6月:啓動縮表

2023年6月:首次放緩,將國債月度縮表上限從600億美元降至250億美元

2024年4月:進一步放緩,國債月度縮表上限再降至50億美元

2024年12月:全面停止縮表

12月起:MBS本金將轉投短期國債

根據美聯儲發佈的執行公告,從12月1日起,其資產組合操作將迎來重要轉變:

所有到期國債本金將通過標售進行展期(即不縮減規模)

機構債和MBS的到期本金,將再投資於國庫券(短期美國國債)

這相當於以短期國債替代到期的MBS持倉,標誌着美聯儲資產負債表結構進入新階段。

“新美聯儲通訊社”解讀:爲何此時結束?

Nick Timiraos指出,美聯儲官員長期以來一直表示,一旦發現銀行體系流動性不再明顯過剩,就會停止縮表。而過去一週,相關信號已愈發清晰。

因此,聯儲決定從12月起調整持倉結構,在結束縮表的同時,轉向更靈活的資產負債表管理。

二:內部分歧加劇,政策聲明措辭謹慎調整

內部分歧加劇:兩票委反對降息,理由截然相反

本次FOMC投票結果顯示,反對人數增至兩人,與7月末會議持平,但反對理由呈現新的分化:

理事米蘭(特朗普任命):堅持主張應降息50個基點,立場較主流更爲激進。

堪薩斯城聯儲主席施密德:主張應維持利率不變,反對此次降息。

這與7月會議形成鮮明對比——當時兩名反對者(沃勒與鮑曼)是因支持降息25個基點而投下反對票。

摩根大通資產管理評論稱,這一局面反映出鮑威爾對美聯儲的控制力正在減弱,並暗示特朗普可能通過安插財長貝森特進入聯儲,以推動其利率政策主張。

聲明措辭調整:反映數據缺失,強調就業風險

由於政府關門導致經濟數據發佈延遲,本次聲明在表述上做出多處重要調整:

“最近的指標” → “可獲得的指標”

明確當前判斷基於不完整的數據集。新增勞動力市場與政府關門前的趨勢“相符”

指出近期就業指標與8月前趨勢一致,意在說明數據未出現顯著惡化。明確就業下行風險“近幾個月已增加”

在保留“風險平衡已轉變”的基礎上,首次加入時間限定,更精準地定位風險上升階段。

政策信號:爲何此時調整措辭?

這些變化與鮑威爾近期的公開表態一致。他在兩週前指出:“根據我們掌握的數據,自9月會議以來,就業和通脹前景並未發生太大變化。”

聲明調整既是對數據真空期的迴應,也透露出美聯儲在不確定性中試圖保持政策靈活性,同時不放棄對就業市場潛在風險的警惕。

三:關鍵分水嶺失守,美聯儲的“鷹影”或將重啓市場波動

反彈遇阻:比特幣高位震盪,供應壓力持續

上週末,比特幣在短暫下探10.7萬至11.8萬美元供應區下沿後出現反彈,但未能形成有效突破。價格在觸及11.6萬美元中線後回落至約11.3萬美元。

這一走勢與2024年第二至第三季度及2025年第一季度創歷史新高後的反彈模式高度相似:短期反彈屢次被上方賣壓吸收。當前,長期持有者的持續拋售進一步加劇了該區間的阻力,限制了上行空間。

關鍵防線失守:需求疲軟,支撐下看8.8萬美元

比特幣在反彈後曾短暫收復11.3萬美元——這一短期持有者成本線被視爲多空分界線。然而,未能站穩該位置(尤其是在連續六個月高於該水平後)表明市場需求正在減弱。

過去兩週,比特幣多次未能收於該關鍵價位之上,增加了進一步走弱的風險。若失守當前區間,下一重要支撐位在8.8萬美元(活躍投資者實現價格),該水平在過往週期中常標誌着更深度的回調。

短期持有者承壓:虧損出場,信念受考驗

當前市場疲軟主要由短期持有者(頂部買家) 推動,他們正承受虧損壓力。短期持有者淨未實現利潤/損失指標已降至-0.05,雖未達到歷史投降水平(中期回調常爲-0.1至-0.2),但已顯示市場情緒轉弱。

只要比特幣在10.7萬至11.7萬美元區間內震盪,市場就處於脆弱平衡中:未完全崩潰,但多頭信念正持續受到侵蝕。

長期持有者持續拋售:市場韌性待考驗

長期持有者的拋售行爲持續對市場構成壓力。長期持有者淨頭寸變化已降至每月-10.4萬 $BTC ,爲7月中旬以來最顯著的一波拋售潮。

與此同時,長期持有者轉移到交易所的轉賬量(30日移動平均) 飆升至每日約2.93億美元,是基準水平的兩倍多,顯示經驗豐富的投資者正在積極實現利潤。

歷史經驗表明,只有當長期持有者從淨賣出轉爲持續積累,市場才能開啓新一輪擴張。在此之前,他們的拋售行爲將繼續壓制價格走勢。

總結:市場處於關鍵平衡點

阻力:10.7萬-11.8萬美元供應區 + 長期持有者拋壓

支撐:11.3萬美元短期持有者成本線 → 失守後下看8.8萬美元

情緒:短期持有者小幅虧損,長期持有者持續出貨

關鍵信號:等待長期持有者淨頭寸轉正,市場才具備重啓牛市的基礎

四:大白代碼策略回顧

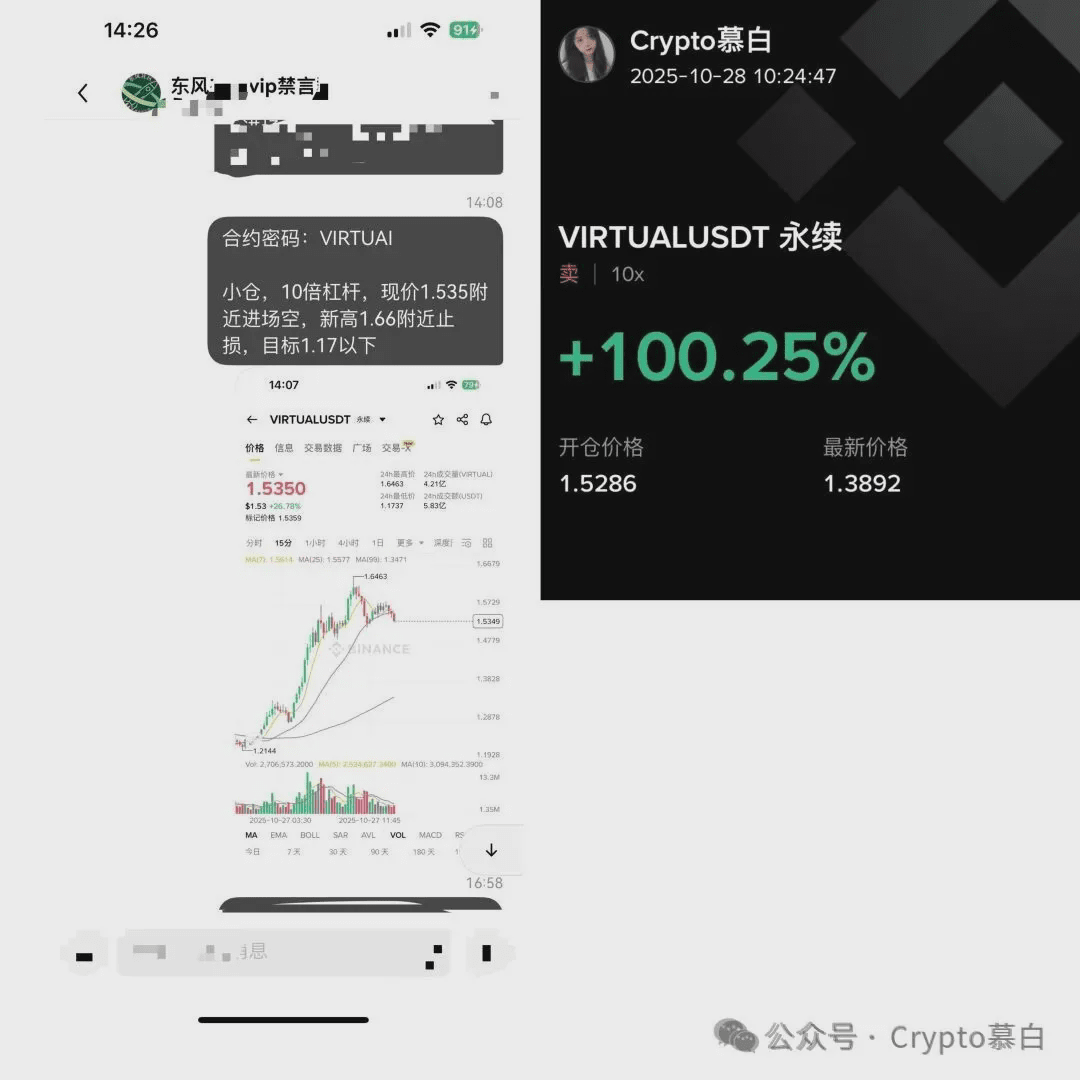

10月27號佈局的$VIRTUAL 的空單。10倍槓桿喫到1倍左右的收益