亮點:

RWA 代幣化規模到 2025 年將達到 300 億美元,3 年內增長 400%,其中私人信貸和美國國債將推動機構採用;

隨着法規、流動性和多鏈訪問推動 RWA 市場的發展,貝萊德、摩根大通和其他公司正在擴大代幣化資產;

預測到 2030 年以後,項目代幣化資產將達到 4-30 萬億美元,從而改變流動性、所有權和金融基礎設施。

隨着多項監管措施的出臺以及美國證券交易委員會(SEC)對加密貨幣的積極態度,現實世界資產(RWA)通證化市場蓬勃發展,這提振了 RWA 資產的市場情緒,推動頂級機構探索和拓展該領域。

因此,市場領導者正在彌合傳統金融與去中心化金融系統之間的差距,RWA 通證化的價值將在 2025 年達到 300 億美元,三年內增長 400%,已逐漸被機構大規模採用。

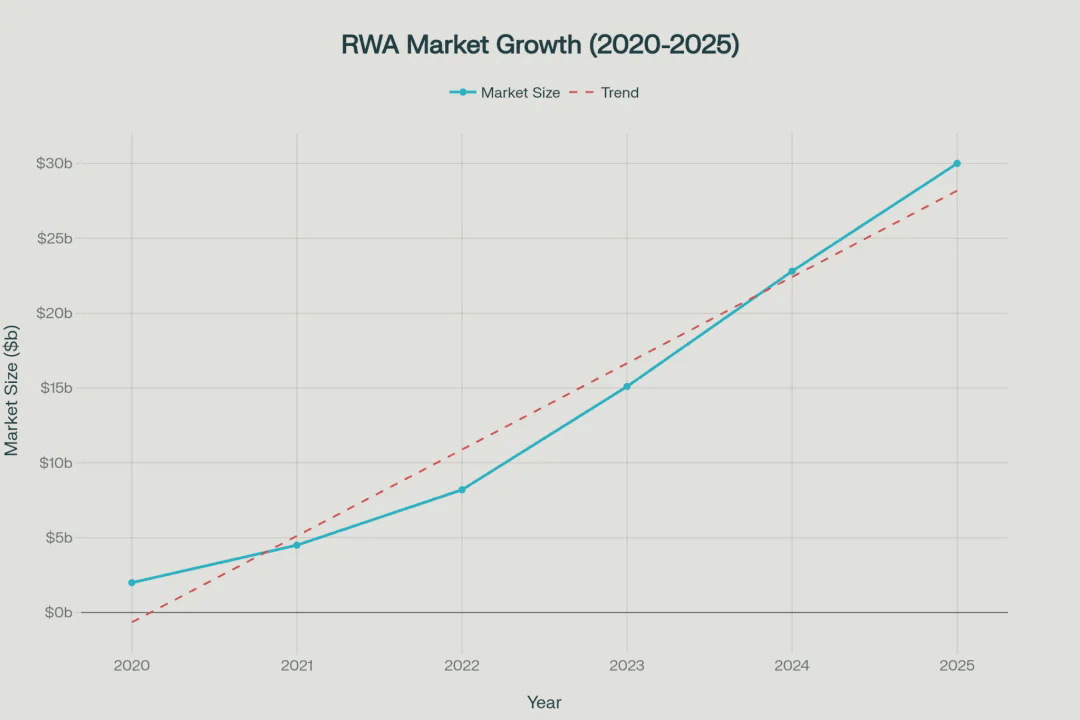

RWA 市場概覽:2025 年上半年增長 260%

近年來,RWA 代幣化生態系統經歷了爆炸式增長,其規模從 2020 年的 8500 萬美元飆升至 2025 年中期的 300 億美元,這一巨大增長表明,機構和大型投資者對資產所有權、流動性和可及性的認知發生了轉變。

2025 年市場的發展尤爲突出,僅上半年該行業就增長了約 260%,從 86 億美元攀升至 230 多億美元。

推動這一增長的關鍵市場趨勢包括利率上升使傳統收益資產再次具有吸引力、主要司法管轄區的監管透明度提高以及機構對區塊鏈技術的適應性。

貝萊德、摩根大通、富蘭克林鄧普頓和阿波羅等主要金融機構已從實驗階段邁向生產規模部署。

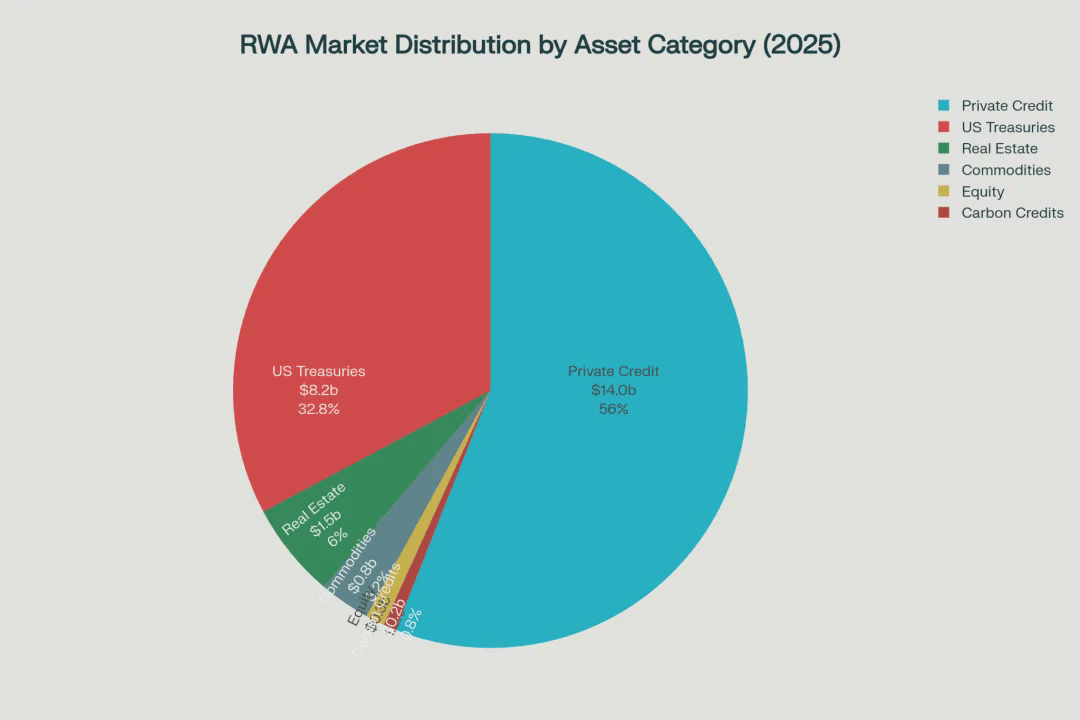

哪個類別占主導地位?

私人信貸在 RWA 代幣化領域佔據主導地位,市場份額達 58%(140 億美元),其次是美國國債,市場份額爲 34%(82 億美元)。

私人信貸已成爲主導領域,佔據 RWA 市場 58% 的份額,代幣化價值約爲 140 億美元,此類資產通過降低運營成本、提高可及性以及創造強勁的二級流動性市場潛力,解決了該行業的主要制約因素。

美國國債是第二大類別,市場份額爲 34%(82 億美元),這主要得益於機構投資者對具有收益、區塊鏈原生且提供 24/7 全天候交易能力的資產的需求,代幣化國債市場經歷了顯著增長,從 2024 年 1 月到 2025 年 4 月飆升了 539%。

其他重要類別包括房地產代幣化(6%)、大宗商品(3%)、股權代幣(1%)和碳信用額(1%),跨資產類別的多樣化體現了代幣化技術在傳統金融工具中的廣泛適用性。

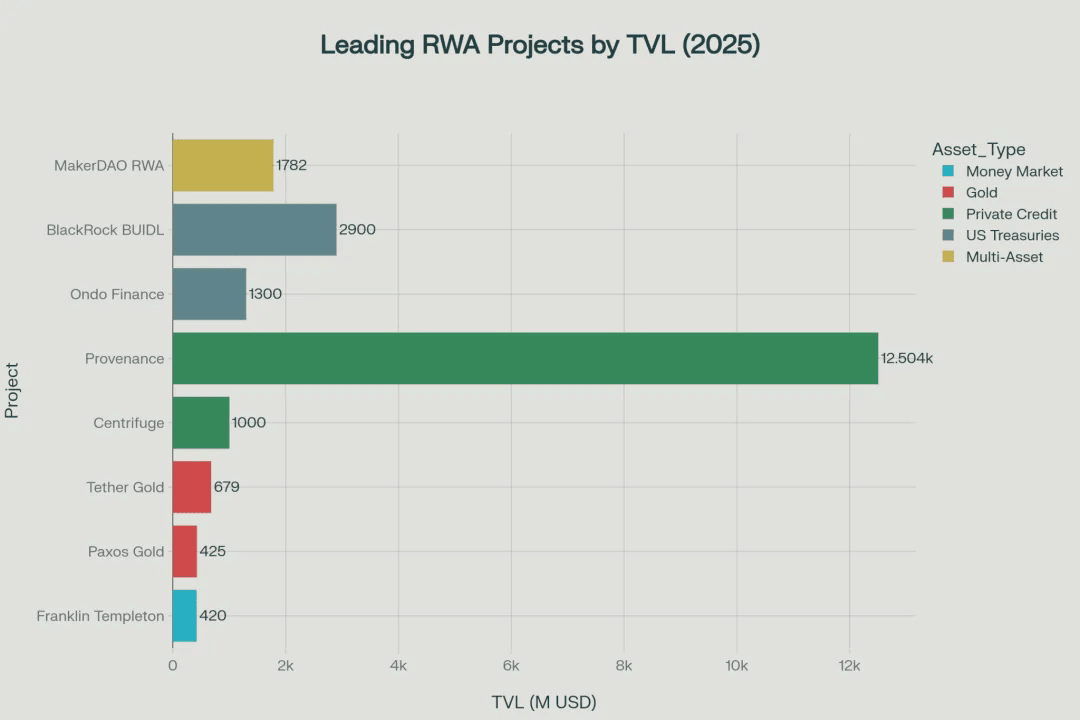

頂級 RWA 加密貨幣項目和平臺

Provenance 以 125 億美元的 TVL 領先 RWA 項目,其次是 BlackRock BUIDL(29 億美元)和 MakerDAO RWA 金庫(18 億美元)。

貝萊德 BUIDL 基金

貝萊德的美元機構數字流動性基金(BUIDL)已成爲領先的代幣化國債產品,管理着 29 億美元的資產,BUIDL 於 2024 年 3 月推出,短短 11 天內就獲得了 7 億美元的新增投資,展現出強勁的機構需求。

該基金作爲代幣化貨幣市場基金運作,將 100% 的資產投資於短期美國政府證券和現金等價物,通過每日股息累積提供約 4.5% 的年收益率。

BUIDL 的成功在於它被 Crypto.com 和 Deribit 等主要交易所接受爲抵押品,標誌着首個實現這一里程碑的代幣化美國國債基金。

Provenance Blockchain

Provenance 由金融科技公司 Figure 開發,佔據鏈上 RWA 市場 42.3% 的市場份額,擁有 125 億美元的代幣化資產,該平臺專注於金融服務和資產代幣化,尤其專注於代幣化貸款、私人信貸和受監管產品。

Provenance 表明,專爲機構金融服務設計的區塊鏈網絡的需求正在不斷增長。

Ondo Finance

Ondo Finance 已成爲代幣化美國國債領域的領導者,其在多個區塊鏈平臺上鎖定的總價值超過 13 億美元,該平臺的旗艦產品包括 OUSG(Ondo 短期美國政府國債)和 USDY(美元收益率),爲投資者提供短期國債投資機會,同時保持 24/7 全天候穩定幣的發行和贖回。

Ondo 已擴展到多個區塊鏈生態系統,包括在 Sei Network、XRP Ledger 和 Stellar 上線,展現了強大的機構採用所必需的多鏈方法。

Centrifuge

Centrifuge 的總鎖定價值已達到 10 億美元,成爲第三個達到這一里程碑的 RWA 協議,該平臺專注於將發票、應收賬款和貿易融資工具等現實世界資產代幣化,並將其作爲抵押品推向 DeFi 市場。

2025 年,Centrifuge 完成了 V3 遷移,在六條 EVM 鏈(以太坊、Plume、Base、Arbitrum、Avalanche 和 BNB Chain)上提供了統一的多鏈 RWA 基礎設施。

該平臺贏得了 10 億美元的 Spark 代幣化大獎,並在鏈上推出了 Janus Henderson 的旗艦 AAA CLO 策略。

富蘭克林鄧普頓 BENJI

富蘭克林鄧普頓的代幣化貨幣市場基金(BENJI)管理着 4.2 億美元的資產,是第三大代幣化國債產品,富蘭克林 OnChain 美國政府貨幣基金(FOBXX)是首個在美國註冊的、利用公共區塊鏈作爲交易和股權記錄系統的共同基金。

BENJI 已與以太坊、Avalanche、Arbitrum、Base 和 Stellar 等多個區塊鏈網絡合作,與傳統金融市場軌道相比,提供了更強的實用性。

MakerDAO RWA 金庫

MakerDAO 運營着價值 17.8 億美元的 RWA 金庫,允許使用房地產和發票等現實世界資產作爲抵押品來鑄造 DAI 穩定幣,該協議已啓動一項計劃,將最多 10 億美元的額外資產代幣化,預計將吸引頂級 DeFi 公司的興趣,貝萊德也可能參與其中。

Chainlink(LINK)

Chainlink 本身並非 RWA 發行機構,但它通過其去中心化的預言機網絡爲 RWA 代幣化提供了關鍵的基礎設施,該平臺佔據了以太坊 84% 的預言機市場份額,能夠提供安全的真實世界數據饋送,這對於準確的資產估值和智能合約的執行至關重要。

Chainlink 的作用包括提供資產價格數據、驗證資產支持的儲備證明解決方案,以及實現無縫區塊鏈交互的跨鏈互操作性協議(CCIP),該平臺在預言機領域的主導地位使其成爲不斷髮展的 RWA 生態系統的強大基礎設施。

合作伙伴關係和監管推動 RWA 需求

2025 年,RWA 行業受益於重大監管發展,美國(GENIUS 法案)爲代幣化資產的採用提供了更清晰的框架,允許美國銀行、花旗、貝萊德和 Coinbase 等大型機構探索代幣化工具,新加坡實施的 CRS 2.0 以及香港的證券發行指引進一步支持了全球採用。

此外,一些重要的合作正在加速 RWA 的採用,Centrifuge 與 Aave Labs 合作推出了 Horizon,提升了去中心化金融中 RWA 的流動性。

多鏈擴展

領先的 RWA 項目正在跨多個區塊鏈網絡擴展,以最大限度地提高可訪問性,貝萊德的 BUIDL 現已在以太坊、Solana、Aptos、Arbitrum、Avalanche、Optimism 和 Polygon 上線,富蘭克林鄧普頓的 BENJI 也已擴展到八個區塊鏈平臺。

行業領袖觀點

RWA 代幣化運動得到了傳統金融和區塊鏈領域行業領袖的大力支持:

貝萊德首席執行官 Larry Fink 表示:“我相信,市場的下一代,證券的下一代,將是證券的代幣化。” Fink 表示:“每種資產都可以代幣化”,並描述了投資領域“革命性”變革的潛力。

Chainlink 創始人 Sergey Nazarov 表示:“如果流經 Swift 網絡及其 11,000 多家成員銀行的數千萬億美元的資金中,哪怕只有一小部分能夠進入區塊鏈,整個區塊鏈行業都可能迅速增長數倍。” Nazarov 強調:“加密真相是整個世界運作的最佳方式”。

Ondo Finance 首席執行官 Nathan Allman 表示:“通過將 USDY 引入 Sei,我們將機構級產品與下一代執行層相結合,爲協議、開發人員和用戶提供資本高效的用例。”

Centrifuge 首席執行官 Bhaji Illuminati 表示:“Centrifuge V3 是下一代金融市場的基礎設施,此次發佈是近一年構建、審計和驗證的結晶,通過在 DeFi 領域最安全、最具可擴展性的生態系統中上線,我們正在釋放代幣化資產的實用性、流動性和可訪問性。”

Securitize 首席執行官 Carlos Domingo 表示:“隨着 BUIDL 現已被接受爲 Crypto.com 和 Deribit 的抵押品,該基金正在從收益代幣發展成爲加密市場基礎設施的核心組成部分”。

RWA 未來前景預測

RWA 代幣化市場在多種預測情景中都展現出巨大的增長潛力,麥肯錫預測,到 2030 年,代幣化資產市場規模可能達到 2-4 萬億美元,波士頓諮詢集團則估計,到 2030 年,該市場規模將達到 16 萬億美元,渣打銀行最雄心勃勃的預測則認爲,到 2034 年,該市場規模可能達到 30 萬億美元。

分析師們補充了推動這一增長的幾個原因:

流動性:代幣化將傳統的非流動性資產轉變爲可全天候交易的資產;

部分所有權:降低投資最低限額,使優質資產類別的獲取更加民主化;

運營效率:區塊鏈技術消除了 T+2 結算延遲,降低了中介成本;

全球可達性:不受傳統地理障礙影響的跨境投資機會;

可編程合規性:智能合約自動化監管要求並降低運營開銷。

儘管 RWA 代幣化領域發展迅猛,但仍面臨諸多挑戰,在多個司法管轄區內,監管合規依然困難重重,需要構建複雜的法律框架,並持續適應不斷變化的法規,數據驗證和預言機的可靠性對於維護代幣化資產估值的信任至關重要。

技術基礎設施必須持續擴展,以支持機構級需求,包括託管解決方案、結算系統和互操作性協議,市場教育和傳統金融參與者的採用仍然是整個行業增長的持續重點。

結論

隨着加密貨幣行業獲得廣泛認可,現實世界資產代幣化市場是最重要的發展之一,隨着當前市值超過 300 億美元、機構採用加速以及監管框架日益清晰,現實世界資產代幣化必將在未來幾年佔據主導地位。

隨着主要金融機構繼續推動代幣化和監管透明度的提高,RWA 領域似乎將持續增長,朝着主要市場分析師預測的數萬億美元目標邁進。

常見問題解答

什麼是現實世界資產(RWA)代幣化?

RWA 代幣化是將房地產、債券或私人信貸等有形資產轉換爲區塊鏈上的數字代幣的過程,從而實現部分所有權和全球可訪問性。

按市值或 TVL 計算,最大的 RWA 項目有哪些?

按總鎖定價值(TVL)計算,最大的 RWA 項目包括 Provenance(125 億美元)、BlackRock BUIDL(29 億美元)和 MakerDAO RWA 保險庫(18 億美元),市值領先的項目包括 Chainlink(LINK)和 Ondo Finance(ONDO),不過 Chainlink 提供的是基礎設施,而非直接發行 RWA。

RWA 代幣化如何使投資者和機構受益?

RWA 代幣化能夠提升流動性,並實現高價值資產的部分所有權,使投資者受益,使其更容易獲得,對於機構而言,它能夠提高運營效率,實現 24/7 全天候全球交易,並觸達更廣泛的投資者羣體。

2025 年影響 RWA 市場的監管發展有哪些?

2025 年,RWA 市場將受益於監管透明度的提升,美國(GENIUS 法案)爲代幣化資產提供了框架,而新加坡和香港等司法管轄區也發佈了更爲清晰的指導方針,促進了全球機構的採用。

投資者如何參與 RWA 項目?

投資者可以通過購買代表部分資產所有權的代幣來參與,這可以通過 Ondo Finance 等專門的 RWA 平臺實現,也可以使用 MakerDAO 等接受 RWA 作爲抵押品的 DeFi 協議來實現。

RWA 領域預計會出現哪些未來趨勢或里程碑?

預計 RWA 領域將從主要機構的實驗轉向大規模部署,未來趨勢包括進一步的多鏈擴展、引入碳信用等新資產類別,以及與去中心化金融(DeFi)的深度融合。

延伸閱讀:

ORIGYN 成爲 Hockey Club La Chaux-de-Fonds(HCC)的官方贊助商

ORIGYN - 現實世界資產與區塊鏈的交匯之地

你關心的 IC 內容

技術進展 | 項目信息 | 全球活動

收藏關注 IC 幣安頻道

掌握最新資訊