文章來源:OKX

在 2015-2025 期間,全球金融市場走過了一段波瀾壯闊的週期。從後金融危機時代的量化寬鬆到歷史性的零利率環境,再到應對高通脹而觸發的急劇緊縮週期,宏觀經濟的巨浪不斷衝擊着各類資產。在這一背景下,以 BTC 和 ETH 爲代表的加密資產,遠超標、黃金以及美國國債漲幅,完成了從極客圈試驗品到進入華爾街機構資產負債表的驚人躍遷。但超額收益的背後同樣伴隨着極端風險——加密資產一度出現超過 75% 的深度回撤,恢復期往往以年計,而傳統資產則展現出更強的韌性。

就此,OKX 研究院以「10 年五大主流資產表現」爲核心,試圖回答一個關鍵問題:在長達 10 年的時間尺度上,將 BTC 和 ETH 與黃金、標普 500 指數、美國國債等主流資產並置,它們各自的收益與風險的真實畫像究竟如何?我們是否爲加密資產的驚人回報付出了對等的、甚至超額的風險代價?爲此,我們將超越單一收益率的對比,力求繪製一幅完整、客觀、穿越週期的資產表現圖譜。(統計數據截止 2025 年 8 月 31 日)

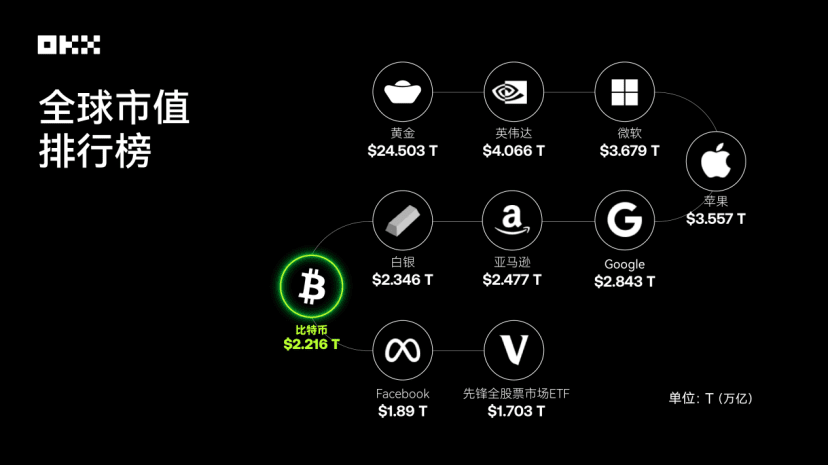

數據來源:8MarketCap;截至 2025 年 8 月底全球主要資產市值排名,比特幣已躋身前列

數據來源:8MarketCap;截至 2025 年 8 月底全球主要資產市值排名,比特幣已躋身前列

收益較量,誰是資產之王?

評估一項資產最直觀的方式莫過於觀察其長期的價值增長軌跡。我們假設在 2015 年 8 月 1 日向這 5 種資產投入一萬美元,並追蹤其到 2025 年 8 月 1 日的累計價值變化。這一對比清晰地揭示了不同資產類別在創造財富能力上的巨大差異。

(一)年度價格快照:關鍵節點的價值標尺(2015-2025 年,每年 8 月 1 日)

下表記錄了從 2015 年至 2025 年,在每年的 8 月 1 日(或其後的首個交易日)五種核心資產的收盤價格。

數據來源:基於 Yahoo Finance 和 CoinGecko,爲當日或之後首個交易日收盤價,ETF 價格爲調整後收盤價

數據來源:基於 Yahoo Finance 和 CoinGecko,爲當日或之後首個交易日收盤價,ETF 價格爲調整後收盤價

從價格快照中可以清晰地看到,比特幣和以太坊經歷了指數級的增長,其價格數量級在十年內發生了根本性變化。相比之下,標普 500 展現了穩健的牛市上行軌跡,黃金則呈現出與宏觀經濟週期相關的波動,而美國國債的價格則清晰地反映了利率環境的變遷,在 2022-2023 年的加息週期中明顯承壓。

(二)年度巔峯時刻:捕捉每個週期的最高點

僅僅觀察特定日期的價格快照,遠不足以描繪資產的全貌。年內的價格波動,尤其是最高點的出現,揭示了資產的潛在爆發力以及交易者可能面臨的「錯失恐懼」(FOMO)。下表統計了各資產在每個年度週期內(從當年 8 月 1 日至次年 7 月 31 日)所觸及的最高價格。

數據來源:以太坊於 2015 年 7 月 30 日上線,早期數據流動性較低,或存在一定誤差,其餘數據基於 Yahoo Finance 每日曆史數據計算

數據來源:以太坊於 2015 年 7 月 30 日上線,早期數據流動性較低,或存在一定誤差,其餘數據基於 Yahoo Finance 每日曆史數據計算

通過觀察每年的價格頂點,我們可以清晰地看到資產增長的量級差異。比特幣和以太坊在牛市中的價格高點呈現出驚人的跳躍,相比之下,標普 500 和黃金的年度最高價與快照價之間的差距要小得多,反映了其更爲成熟和穩定的市場特性。

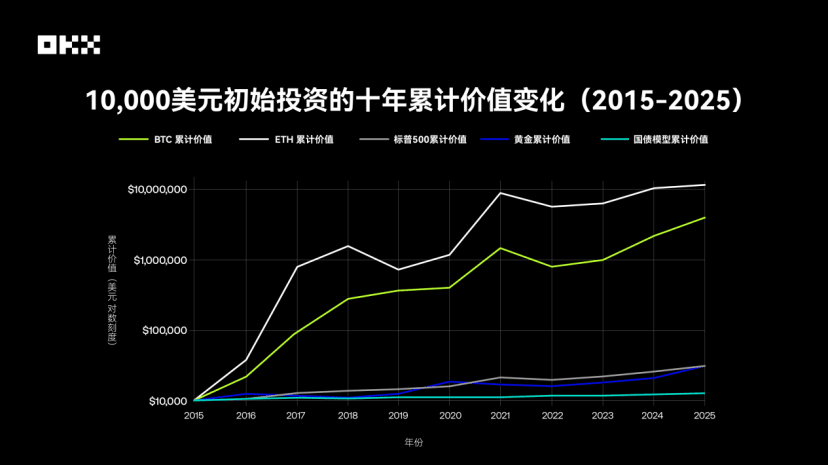

(三)財富增長模擬:一萬美元的 10 年奇幻漂流

爲了更直觀地感受不同資產的財富創造能力,我們模擬了一個簡單的實驗:在 2015 年 8 月 1 日,將 10,000 美元分別買入於五種資產,並持有至 2025 年 8 月 1 日。下圖以對數座標展示了這筆支出的累計價值變化,這種座標系能更好地處理數量級差異巨大的數據,避免高增長資產的曲線過於陡峭而掩蓋其他資產的細節。

數據來源:Yahoo Finance, FRED, Macrotrends 等

數據來源:Yahoo Finance, FRED, Macrotrends 等

表格顯示,在 2015—2025 十年間,不同資產的增長倍數分別爲:BTC 402.17 倍,10 年累計收益約爲 402 萬美元、ETH 1195.55 倍,10 年累計收益約高達 1,195 萬美元、黃金 3.08 倍,10 年累計收益約 3 萬美元、標普 500 2.97 倍,10 年累計收益約約 2.96 萬美元、美國國債 1.26 倍,10 年累計收益僅約 1.26 萬美元。

其中,比特幣和以太坊展現了驚人的財富增長效應,回報率遠超傳統資產,達到百倍甚至千倍的量級,體現出新興技術資產在高風險下的非對稱回報潛力,這在傳統金融世界中是難以想象的,相較之下,標普 500 憑藉穩定的複利增長使投資翻了三倍,黃金更多發揮了保值功能,而美國國債在完整經歷低利率與高利率週期後,10 年幾乎停滯,凸顯出利率風險對債券資產長期表現的制約。

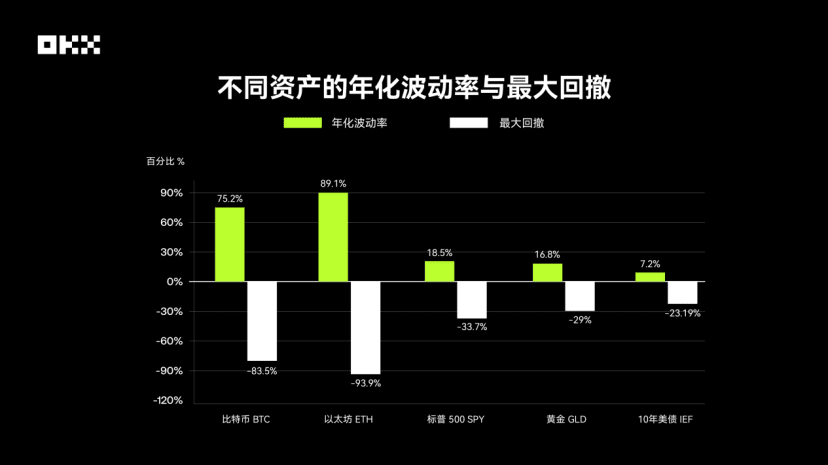

最大回撤,收益背後的風險有多高?

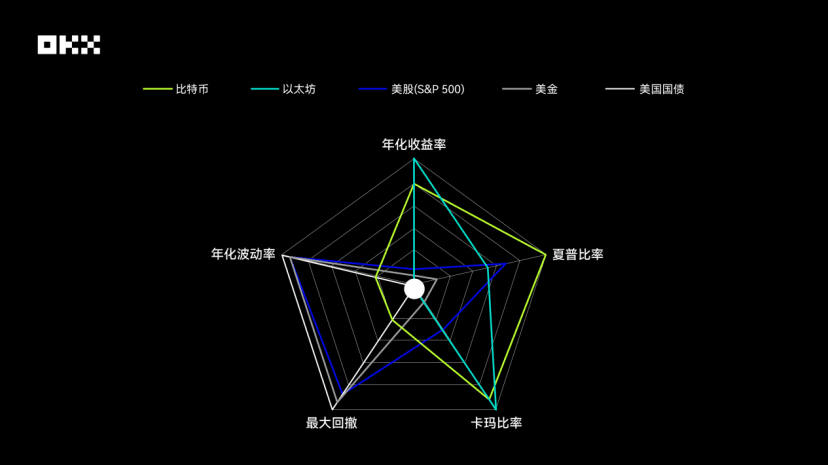

沒有一種資產能永遠領跑,回報率僅僅是故事的開端。一個成熟的交易用戶更關心回報的質量——即在承擔了多大風險的情況下獲得了這些回報,所以理解不同資產的風險特徵與理解其收益潛力同等重要。通過波動性、最大回撤和夏普比率三個核心指標,可以更全面地評估各類資產的真實「性價比」。波動性通常以標準差衡量,反映了資產價格的波動幅度。而最大回撤則衡量了資產從歷史最高點到隨後最低點的最大跌幅,是衡量下行風險的直觀指標,直接關係到交易用戶的心理承受極限和資產組合的生存能力。

數據來源:Bloomberg、S&P Global、Yahoo Finance 等

數據來源:Bloomberg、S&P Global、Yahoo Finance 等

加密資產的波動性遠超傳統資產。據 Digital One Agency 數據,比特幣的年化標準差約爲 70%-90%,而標普 500 指數僅爲 15%-20%,這種巨大的波動性直接導致了驚人的最大回撤:在過去的 10 年中,比特幣和以太坊經歷了多次超過 70% 的深度回撤,例如 2018 年的熊市,BTC 價格從近 2 萬美元跌至約 3 千美元,回撤幅度超過 80%。標普 500 最大的回撤發生在 2020 年 COVID-19 疫情初期,約爲-34%。歷史上的 2008 年金融危機期間,回撤曾超過 50%。黃金則表現相對穩定,過去 15 年的最大回撤約爲-29%。美國國債作爲避險資產,其回撤幅度最小,但受利率週期影響,在 2020 年後的加息週期中也經歷了約-23% 左右的最大回撤,打破了其「無風險」的神話。

這份數據令人警醒。比特幣和以太坊的用戶必須有能力承受超過 80% 甚至 90% 的資產縮水,並且需要等待超過兩年~三年時間才能解套。

此外,爲了綜合評估風險與收益,我們還引入了夏普比率和卡瑪比率。夏普比率由諾貝爾獎得主威廉·夏普提出,是國際上最經典的風險調整後收益指標。它衡量的是用戶每多承擔一單位的總風險(以波動率衡量),可以獲得多少超越無風險利率的超額回報。夏普比率越高,說明在承擔相同風險的情況下,該資產的收益表現越好,交易效率越高。

卡瑪比率是另一個重要的風險調整後收益指標,但它更側重於衡量資產的下行風險。其計算方式爲年化收益率與歷史最大回撤的比值。卡瑪比率越高,意味着資產在承受歷史上最糟糕的回撤時,其收益的「恢復能力」或「性價比」越強。該指標尤其受到注重風險控制的用戶的青睞

比特幣和以太坊的雷達圖形狀最爲「激進」。它們在年化收益率和卡瑪比率兩個維度上表現出無與倫比的優勢,形成了兩個向外的尖角,這體現了它們在過去十年中驚人的財富增長效應和強大的回撤後恢復能力。然而,這種高回報並非沒有代價。在最大回撤和年化波動率兩個維度上,它們的得分是所有資產中最低的,這意味着其圖形在這兩個方向上嚴重內縮,構成了明顯的「短板」。這清晰地揭示了加密資產高風險、高波動的本質。值得注意的是,比特幣的夏普比率表現優於以太坊,說明在風險調整後,比特幣的投資效率略勝一籌。

美股(S&P 500)的雷達圖呈現出一個相對均衡的五邊形,覆蓋面積可觀。它在所有五個維度上都沒有明顯的短板,也沒有極端的長處。其夏普比率表現突出,僅次於比特幣,顯示出優秀的風險調整後收益。同時,它的年化收益率穩健,而波動率和最大回撤控制得當,遠優於加密資產。這描繪出典型的「中堅力量」形象:既能提供可觀的長期回報,又將風險控制在相對合理的範圍內,是構建資產組合的基石。

黃金的雷達圖形狀偏向於風險控制維度。它在年化波動率和最大回撤方面的得分較高,說明其價格相對穩定,抗跌性強。然而,在年化收益率、夏普比率和卡瑪比率這三個收益相關維度上,黃金的表現則相對平庸。這與黃金作爲傳統避險資產的定位完全吻合:它並非追求高增長的工具,而是在市場動盪時提供價值儲存和對衝風險的功能。其圖形面積較小,也反映了其較低的綜合收益效率。

美國國債的雷達圖是所有資產中面積最小的,其形狀緊縮於中心。它在年化波動率和最大回撤兩個風險維度上得分最高,表現出極強的穩定性。然而,其在所有收益相關維度上的得分都墊底。這清晰地表明,在過去十年利率下行的宏觀背景下,美國國債主要扮演了資本保全和提供流動性的角色,是資產組合中的「壓艙石」,而非收益引擎。其極低的風險和極低的回報構成了鮮明的對比。

資產間相關性,如何優化資產組合?

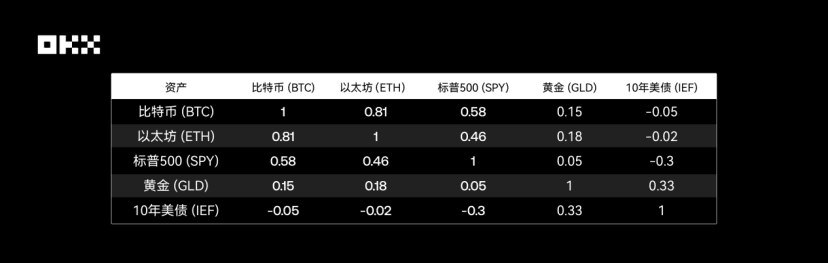

資產組合分散化的核心在於納入相關性低的資產。一種資產下跌時,另一種資產可能上漲或保持穩定,從而平滑整個資產組合的波動。比特幣誕生之初,其與傳統金融市場幾乎無相關性,被視爲完美的「分散化工具」。然而,這一特性在過去十年,尤其是機構化進程加速後,發生了顯著變化。

相關性係數衡量兩種資產價格同向變動的程度,範圍從-1(完全負相關)到+1(完全正相關)。一個有效的多元化資產組合,通常由低相關或負相關的資產構成。下表綜合了多家研究機構的數據,展示了這十年間各資產間的近似相關性。

數據來源:Crypto Research Report, LSEG, Newhedge

數據來源:Crypto Research Report, LSEG, Newhedge

比特幣 vs 標普 500:從獨立到同步。這是十年間最重要的變化之一。2020 年之前:加密資產與傳統資產的相關性普遍較低且不穩定,常在正負之間波動,表現出較強的獨立性。2020-2021 年:疫情與貨幣寬鬆期,隨着全球央行採取大規模流動性注入,所有風險資產的「水漲船高」效應顯著。在此期間,比特幣與標普 500(尤其是科技股)的相關性急劇上升,一度超過 0.6,呈現出強烈的「耦合」現象。這表明,在宏觀流動性驅動的市場中,比特幣更像一個高 Beta 的風險資產,而非避險工具。

2022-2023 年:加息與緊縮週期,隨着美聯儲開啓激進的加息週期,風險資產普遍承壓。比特幣與標普 500 的相關性依然維持在較高水平,共同下跌。然而,其與美元指數(DXY)的負相關性顯著增強,比特幣價格往往在美元走強時承壓。2024-2025 年:ETF 時代,美國現貨比特幣 ETF 的批准被視爲一個結構性拐點。一方面,它加強了加密市場與傳統金融體系的連接;另一方面,ETF 帶來的持續資金流入也可能成爲獨立於宏觀情緒的定價因素,導致相關性再次發生變化。數據顯示,ETF 批准後,比特幣與標普 500 的相關性有所下降,顯示出一定的「去耦合」跡象。

比特幣 vs 黃金:「數字黃金」敘事的挑戰。儘管比特幣因其固定供應量而被譽爲「數字黃金」,但數據顯示,它與真實黃金的避險屬性和相關性並不穩定。歐洲證券和市場管理局(ESMA)的研究指出,二者之間沒有明確的穩定關係,尤其在市場恐慌時,比特幣往往與風險資產一同下跌,而非像黃金一樣提供庇護。

傳統資產內部關係: 黃金、美國國債與標普 500 之間經典的負相關或低相關性依然是傳統資產配置的基石,爲資產組合提供了重要的穩定性。

重大事件衝擊,五大資產表現如何?

長週期內的平均數可能會掩蓋關鍵時刻的極端表現。通過對幾個重大事件進行「切片」分析,我們可以更深刻地理解各類資產的真實「應激反應」。

(一)2020 年 3 月:COVID-19 黑天鵝事件,全球市場無差別拋售

2020 年 3 月,COVID-19 疫情引發全球金融市場恐慌,史稱「黑色三月」。在這一極端流動性危機中,幾乎所有資產都遭到無差別拋售。標普 500 指數在短短 16 個交易日內即跌入熊市,創下歷史最快紀錄,最大回撤達到-34%。比特幣同樣未能倖免,價格在 3 月 12 日一天內暴跌近 50%,從約$8,000 跌至$4,000 以下。黃金(GLD)也未能完全倖免,短期內因用戶拋售資產換取美元流動性而下跌。唯有美國國債作爲最終的避風港,價格堅挺。這次事件深刻地揭示了:在極端的「去風險」階段,相關性會趨同於 1,比特幣的「數字避險」敘事在流動性枯竭面前不堪一擊。

(二)2022 年 5 月 & 11 月:加密原生危機,LUNA&FTX 崩盤帶來毀滅性打擊

2022 年是加密行業的「災難之年」。5 月,算法穩定幣 TerraUSD(UST)及其姊妹代幣 LUNA 的崩潰,在幾天內抹去了近 500 億美元的市值。同年 11 月,全球第二大加密交易所 FTX 的突然破產,進一步加劇了市場的恐慌。這兩次事件是典型的加密「內生性」危機。研究顯示,在 FTX 崩盤後,比特幣和以太坊價格均下跌超過 20%,而 FTX 生態系統密切相關的資產跌幅更大。然而,在這些事件中,傳統金融市場黃金、標普、美債幾乎未受影響,清晰地展示了加密市場與傳統金融之間存在的風險隔離。這表明,加密資產不僅面臨宏觀經濟風險,還面臨着獨特的、可能更具毀滅性的內部協議、平臺和信任風險。

(三)2020-2025 年:宏觀政策轉向週期,流動性的潮汐

美聯儲的貨幣政策是全球流動性的「總閥門」。在 2020-2021 年的大規模量化寬鬆和零利率政策下,充裕的流動性涌入風險資產,比特幣和標普 500 均迎來大牛市。然而,自 2022 年 3 月美聯儲開啓激進的加息週期以對抗通脹後,全球流動性收緊,風險資產價格應聲下跌。學術研究表明,比特幣價格對美聯儲利率決議和貨幣政策不確定性(MPU)的敏感度在 2020 年後顯著增強。這再次印證了比特幣已深度融入宏觀金融框架,其價格波動與美聯儲的政策預期緊密相連。

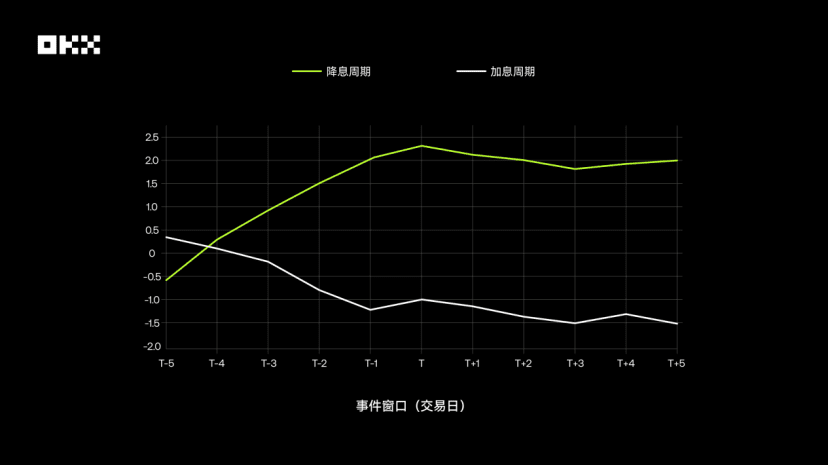

此外,研究發現,比特幣市場表現出顯著的「預期交易」特徵。在加息決議公佈前,市場往往已經消化了加息預期,比特幣價格提前承壓;而在降息預期強烈時,價格則會提前上漲。決議公佈當日,若結果符合預期,市場反應通常不大。真正的劇烈波動來自於「利率意外」——即 FOMC 的決定與市場通過利率期貨等工具定價的預期出現偏差。

下圖展示了在加息和降息事件窗口期(T-5 至 T+5 日),比特幣相對於標普 500 的平均累計超額收益(CAR)。可以看出,在降息週期中,比特幣在決議公佈前有顯著的正向超額收益,而在加息週期中則不明顯,甚至爲負。這表明市場對比降息的反應更爲積極和提前。

(四)2024 年 1 月:比特幣現貨 ETF 獲批,通往主流的里程碑

2024 年 1 月 10 日,美國證券交易委員會(SEC)正式批准首批比特幣現貨 ETF 上市,這被視爲加密資產合法化和主流化的里程碑事件。ETF 的推出極大地降低了傳統用戶接觸比特幣的門檻。數據顯示,ETF 獲批後,比特幣交易量飆升,資金流入強勁。Chainalysis 的圖表顯示,ETF 推出後,其日交易量在 3 月份一度接近 100 億美元,其累計資金流入速度遠超 2005 年首個黃金 ETF 推出時的表現。這一事件不僅推動了比特幣價格創下新高,更重要的是,它正在結構性地改變比特幣的用戶基礎和市場動態,使其與傳統金融體系的聯繫變得前所未有的緊密。

沒有完美的資產,構建穿越週期的資產組合

BTC/ETH 是過去十年無可爭議的「增長之王」,提供了任何傳統資產都無法比擬的超高回報。然而,這份回報的代價是極端的波動性與重大回撤。其與傳統市場的相關性正在增強,削弱了其作爲純粹分散化工具的價值。它適合風險承受能力極高、具備長期持有信念的用戶。

標普 500 是長期資產組合的「壓艙石」。它提供了優秀的、可持續的複合增長,並且在風險調整後,無論是夏普比率還是卡瑪比率表現出最佳的均衡性。雖然會經歷週期性回調,但其強大的恢復能力和背後實體經濟的支撐,使其成爲構建資產組合的絕對核心。

黃金作爲一種古老的價值儲存手段,其絕對收益有限,但在宏觀不確定性、地緣政治風險和信用貨幣體系受到質疑時,仍是不可或缺的「保險單」。它在資產組合中的價值不在於進攻,而在於防守。

美國國債是傳統的「安全港」地位在史無前例的加息週期中受到了嚴峻挑戰,提醒用戶「無風險」只是相對概念。儘管如此,它依然是全球流動性最好、信用等級最高的資產之一,在資產組合中提供穩定性和流動性的基礎作用短期內難以被替代。

所以,這個經典的問題也有了答案:選擇定投策略,還是一次性投入策略?

長期來看,對於高波動性資產(BTC/ETH),定投策略表現出巨大優勢。通過在價格低谷時買入更多份額,定投有效平滑了成本,降低了擇時風險,最終獲得了非常可觀的回報,且過程中的心理壓力遠小於一次性投入;

對於穩健增長資產(SPY),由於股市長期向上,一次性投入策略在歷史上大部分時間裏表現優於定投策略,因爲它讓資金更早、更充分地享受到了市場的複合增長。

對於低增長資產(GLD/IEF),兩種策略的最終結果差異不大,都未能帶來爆發性回報。結論是,定投是駕馭比特幣這類高波動性資產的有效策略,而對於長期穩健增長的權益市場,儘早地一次性投入通常是更優選擇。無論你更傾向基礎的定投策略、智能套利策略、還是適合短線的網格策略、亦或者高階的信號或者冰山策略,OKX 策略交易都能一站式滿足你的需求。

資產配置的「聖盃」並非尋找單一的最佳資產,而是深刻理解並巧妙結合不同資產的獨特性格。一個穩健的資產組合,應當是利用加密資產的銳度去博取超額收益,依靠權益資產的厚度來驅動長期增長,並配置黃金與債券的穩度來抵禦未知的風險。10 年的數據告訴我們:市場永遠在演進,沒有永恆的贏家。真正的「資產之王」,或許並不存在於某一種具體的資產之中,而是存在於能夠深刻理解並駕馭不同資產特性的、理性的交易框架之內。

免責聲明:

本文僅供參考。本文僅代表作者觀點,不代表 OKX 立場。本文無意提供 (i) 投資建議或投資推薦; (ii) 購買、出售或持有數字資產的要約或招攬; (iii) 財務、會計、法律或稅務建議。我們不保證該等信息的準確性、完整性或有用性。持有的數字資產(包括穩定幣和 NFTs)涉及高風險,可能會大幅波動。歷史收益並不代表未來收益,過往表現亦不代表未來結果。您應該根據您的財務狀況仔細考慮交易或持有數字資產是否適合您。有關您的具體情況,請諮詢您的法律/稅務/投資專業人士。請您自行負責瞭解和遵守當地的有關適用法律和法規。

本文來自投稿,不代表BlockBeats觀點。