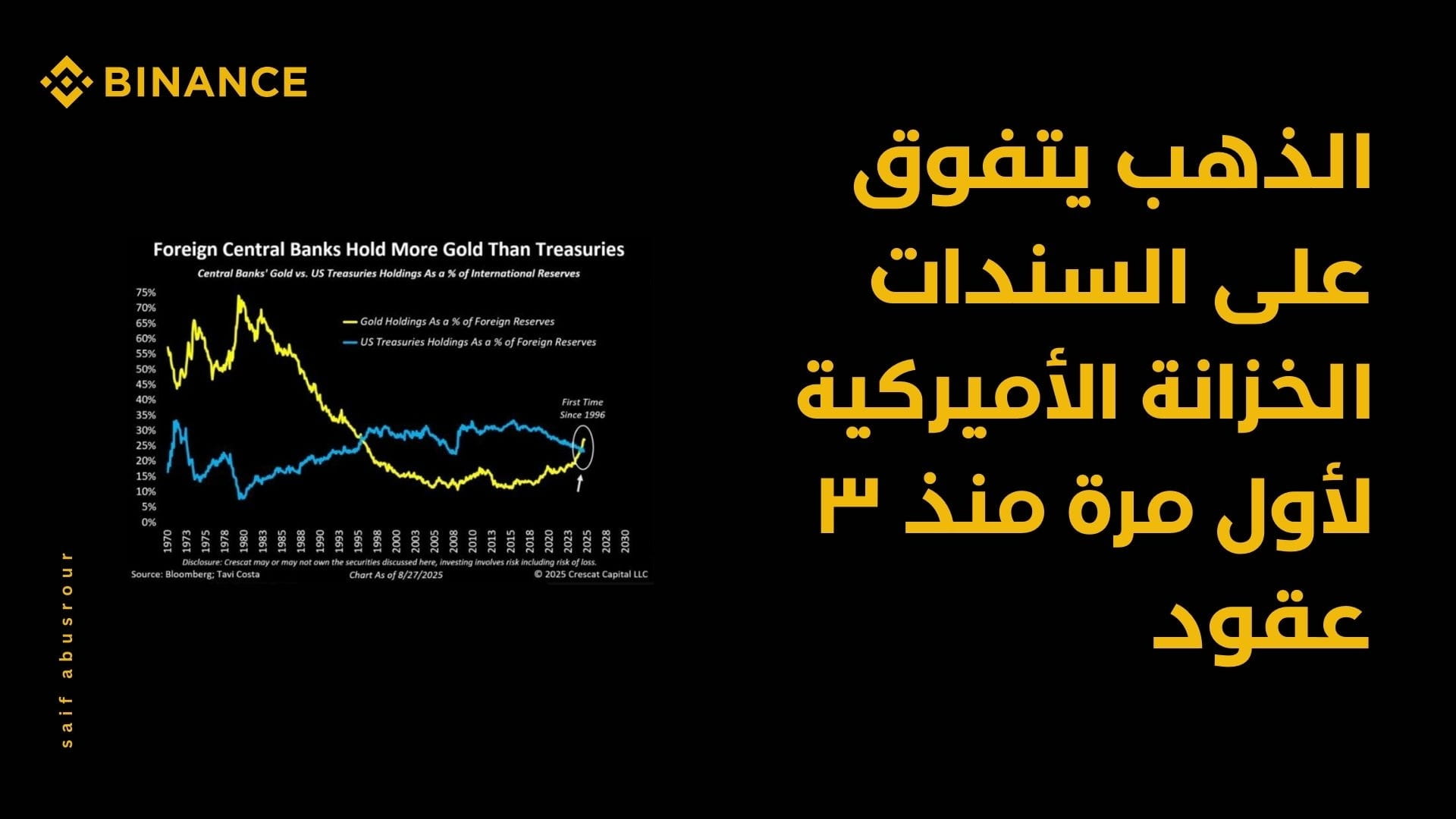

自1996年以來首次,黃金在外國中央銀行儲備中的份額超過了美國國債的份額。這不僅僅是銀行表格中的一個數字,而是全球金融體系內部重新平衡的標誌。

在2022年至2024年期間,美國聯邦儲備系統大幅提高利率以對抗通貨膨脹,債券價格急劇下降。相反,黃金價格上漲至超過2,700美元的歷史高位,並預計在2025年將達到4,000美元。結果是黃金的市值上升,而債券在官方投資組合中的吸引力下降。

地緣政治因素加劇了這種轉變。烏克蘭戰爭、經濟制裁,以及華盛頓與北京之間的緊張關係揭示了傳統資產可能被凍結或被沒收的風險。黃金作爲一種沒有“對手方風險”的實物資產,再次被視爲更安全的避風港。隨着美國債務超過35萬億美元,服務成本上升,過度依賴美國財政部變得更加危險。

中國在2024年選舉後恢復了黃金購買,同時與之相關的俄羅斯黃金貿易激增了80%,這推動了一場廣泛的全球浪潮。中央銀行在一個季度內購買了超過166噸黃金,預測今年的購買量將達到1,000噸。在特朗普尋求降息的政策下,持有黃金的成本降低,使其作爲戰略資產的吸引力增加。

但新情況是,局面不再僅限於黃金。人們的關注轉向現代工具,例如將金屬的堅固性與區塊鏈的靈活性相結合的代幣化黃金(Tokenized Gold)。在這裏,出現了一個重要問題:中央銀行何時會敢於將其儲備的1%分配給比特幣或以黃金爲支持的數字資產?這樣的一步不僅會改變黃金和債券的平衡,還可能重新定價貨幣和數字市場中的風險。

總結來說,發生的事情不是美元的終結,而是風險多樣化新時代的開始。黃金再次確認了其作爲“主權避風港”的地位,但數字資產作爲21世紀黃金的潛在候選者的門正在逐漸打開。