老美眼看要開始新一輪降息了,咱先回頭看看歷史——從1984年到2020年,他們一共搞過10次降息,每次的情況和後續影響都不太一樣,咱掰開揉碎了說。

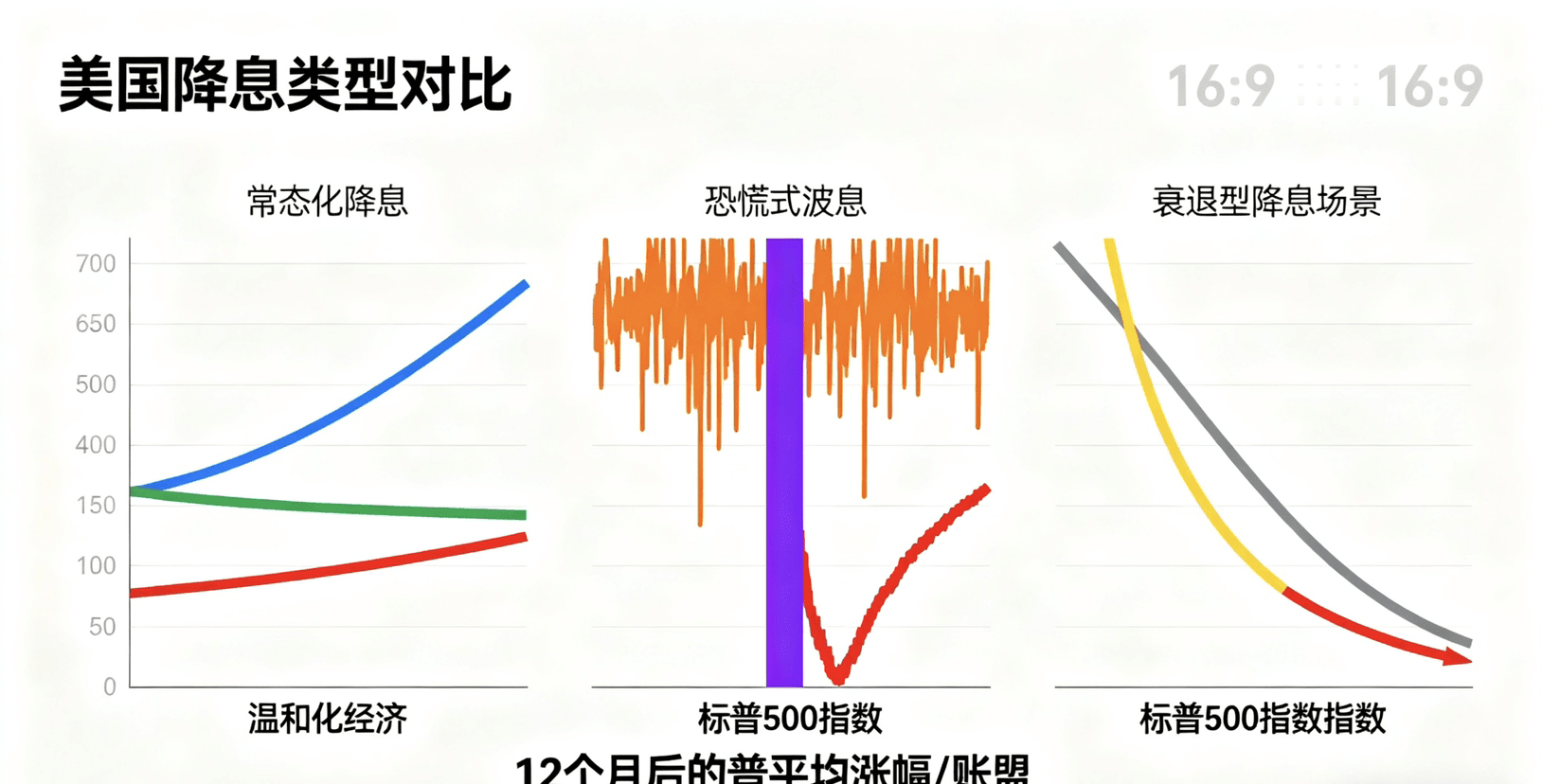

首先得搞明白,這10次降息分了三類,原因和結果差得老遠。第一類是“常態化/軟着陸式降息”,簡單說就是經濟沒出大問題,就是通脹降下來了,把之前調得有點高的利率往正常水平拉一拉,不是急着救火。第二類是“恐慌式緊急降息”,比如1987年股災、1998年俄羅斯債務危機、2020年新冠剛爆發那陣,都是市場突然慌了,趕緊降息穩住局面。第三類最麻煩,是“衰退型降息”,比如2001年、2007年那兩次,都是經濟已經明顯不行了,才被迫降息救市。

這三類降息後,美股(標普500)的表現簡直是天差地別。要是前兩類降息,長期看基本不用慌:常態化降息後12個月,標普平均能漲13.2%;恐慌式降息雖然短期股市會亂晃,但12個月後平均能漲17.4%,畢竟錢很快就流回市場了。可要是衰退型降息,就慘了——降息後3個月,標普平均跌超14%,就算等12個月,平均還得跌11.6%。

現在大家最關心的是:馬上要來的這次降息,到底是哪一類?要是前兩類,長期不用愁;就怕碰到衰退型,那得小心。其實判斷方法也不算複雜,記住幾個關鍵點就行。

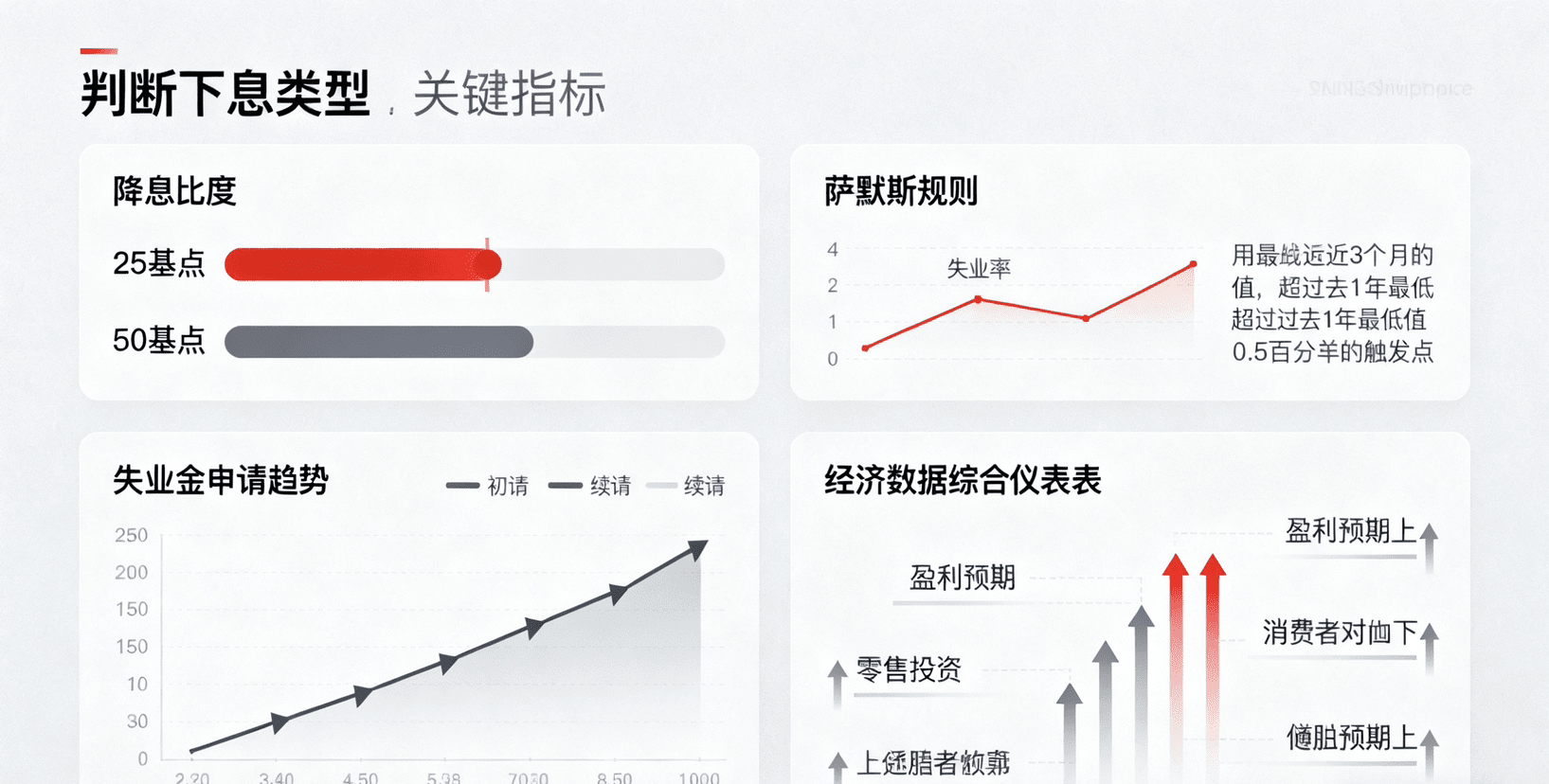

第一個是看降息幅度,要是一次性降50個基點(之前說的10次裏,超過50個基點的一次都沒有),那就要警惕了,過去3次衰退型降息都是這麼幹的。

第二個是看“薩默斯規則”(Sahm Rule),這是常用的判斷標準,說通俗點就是:如果最近3個月的平均失業率,比過去1年裏最低的失業率高了至少0.5個百分點,那就可能是衰退型降息的信號。

還有兩個輔助判斷的點:一是申請失業金的人越來越多,不管是剛申請的“初請”,還是已經領了一陣的“續請”,都在往上漲;二是企業賺錢的預期越來越差,老百姓花錢、企業投資的數也在往下調,同時大家對經濟的信心越來越低,還得擔心通脹又漲起來。

咱再對照現在的情況看:不管是失業率、“薩默斯規則”的指標,還是製造業數據、通脹水平,目前都更像“常態化/保險式降息”——就是爲了防止經濟增長慢下來,幫着實現“軟着陸”,不是急着救急的恐慌式,也不是經濟已經垮了的衰退式。

當然,也不能掉以輕心,會不會變成衰退型降息,關鍵還得看接下來幾個月的情況:要是找工作越來越難,企業賺錢越來越少,那形勢就可能變;要是這兩樣能穩住,那大概率還是安全的。