撰文:Oliver,火星財經

華爾街巨頭摩根大通(JPMorgan)近日發佈重磅報告,向市場明確傳遞了一個信號:比特幣當前的交易價格“過低”,其公允價值應爲12.6萬美元,並有望在年底前達到這一水平。這一論斷並非空穴來風,而是基於對比特幣市場結構性變化的深度分析,其核心在於一個長期困擾投資者的特性——波動性——正在被有效“馴服”。

這份報告的真正意義,已超越了一次簡單的價格預測。它更像是一場源自華爾街核心,針對數字資產的“價值重估風暴”正在拉開序幕。摩根大通並非在談論信仰或技術革命的宏大敘事,而是在用他們最擅長的語言——風險、波動性、資產配置和相對價值——來重新定義比特幣在全球金融棋盤上的位置。這標誌着,比特幣正從一個需要用“故事”來驅動的另類資產,演變爲一個可以用“模型”來定價的宏觀資產。

馴服“波動巨獸”:一張通往萬億資產負債表的入場券

長久以來,波動性如同一道無形的鴻溝,將比特幣與主流機構的萬億資產負債表隔離開來。對於那些以“資本保值”爲首要任務的基金經理而言,一個價格如過山車般起伏的資產,是其風險模型中難以容忍的“異常值”。然而,摩根大通的分析師們敏銳地發現,這頭“波動巨獸”正在被馴服。

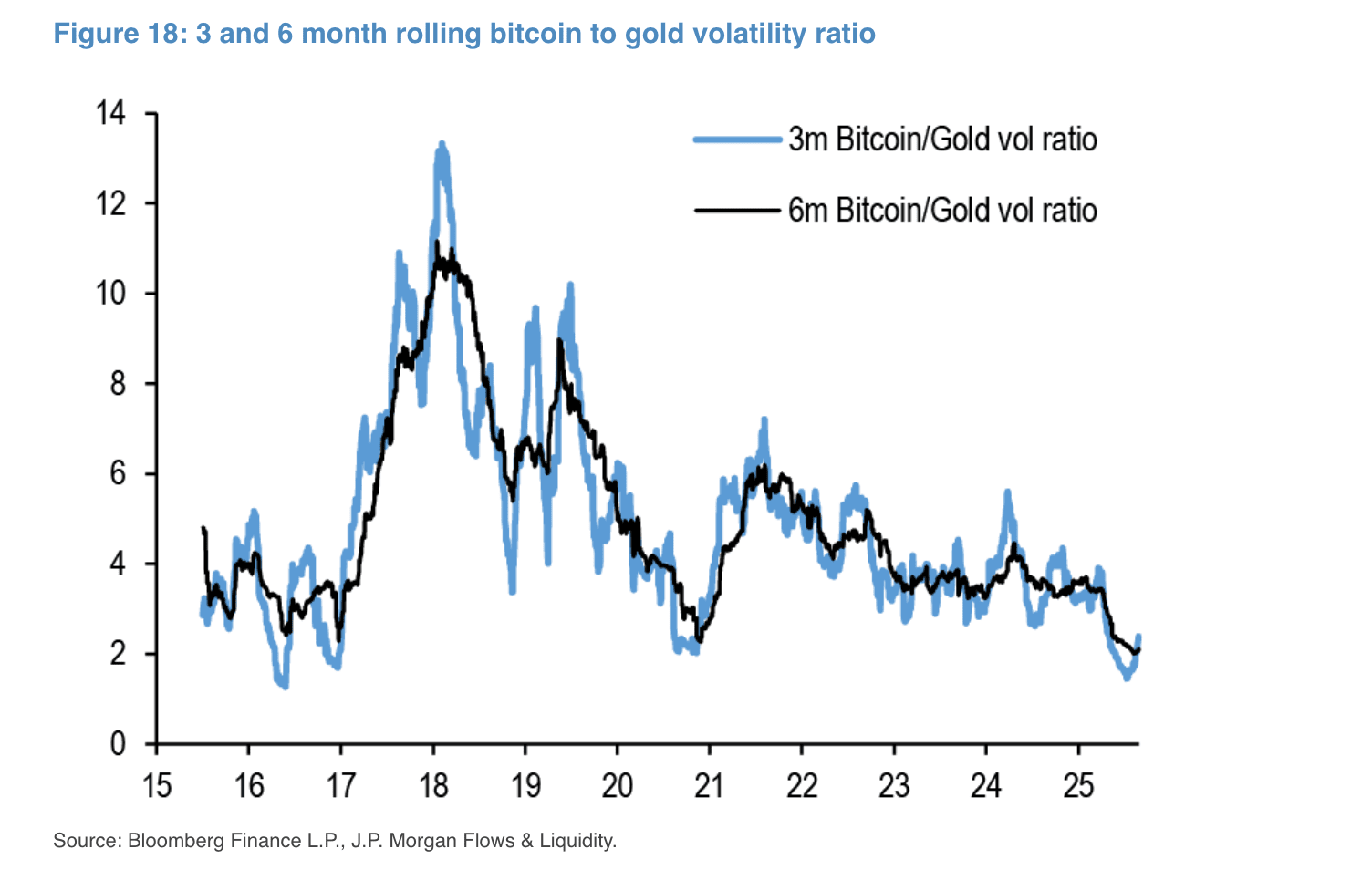

數據顯示,比特幣的六個月滾動波動率已從年初接近60%的峯值,腰斬至約30%的歷史低位。這個數字的下降,絕非偶然的市場平靜,而是一種結構性變化的體現。它意味着比特幣與黃金——這個傳統世界裏終極的避險港灣——之間的風險差距正在以前所未有的速度收窄。二者的波動率之比已降至2.0的歷史最低點。

來源:Bloomberg Finance L.P., J.P. Morgan Flows & Liquidity

這個“2.0”是理解整份報告的關鍵鑰匙。它用冰冷的數字語言告訴華爾街:今天,在你的投資組合中配置1美元的比特幣,所承擔的風險,僅僅是配置1美元黃金的兩倍。而在過去,這個數字可能是五倍,甚至十倍。風險的大幅降低,等於爲比特幣頒發了一張進入主流機構投資組合的正式“入場券”。配置比特幣,正從一種需要巨大勇氣和特殊風險偏好的決策,轉變爲一個在標準資產配置模型(如經典的60/40組合)中可以被理性探討的選項。

“逆向QE”:企業金庫如何成爲市場的“穩定器”

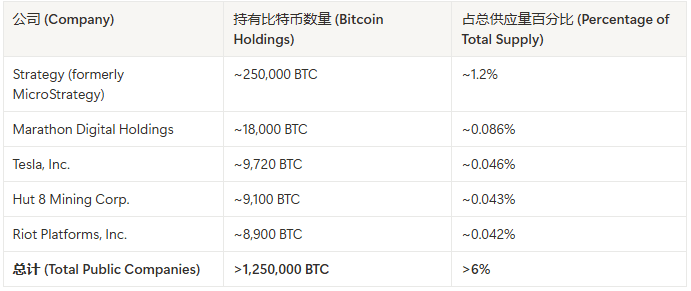

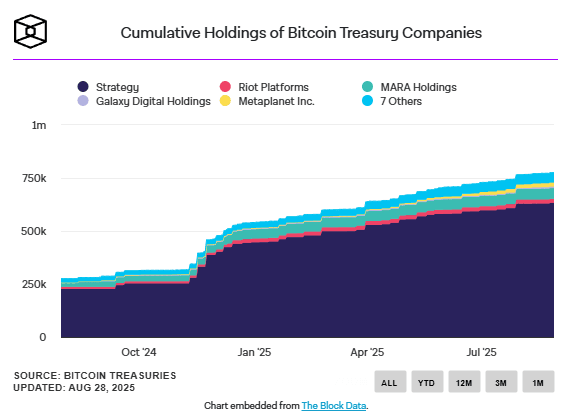

究竟是什麼力量,平抑了比特幣的價格波動?摩根大通的報告將聚光燈投向了一股新興但極其強大的市場力量——企業金庫。以Strategy公司(前MicroStrategy)的邁克爾·塞勒爲代表,一場將公司現金儲備轉換爲比特幣的運動正在全球範圍內悄然展開。

部分持有比特幣的上市公司(數據截至2025年8月,僅爲示例)

這些公司購入比特幣,並非爲了短期投機,而是將其視爲一種長期對抗貨幣貶值的戰略儲備。正如塞勒所言:“比特幣是數字時代的能量,是資產負債表的終極解決方案。”這種堅定的“買入並長期持有”策略,對市場產生了深遠的影響。這些被企業金庫吸納的比特幣,相當於從活躍的流通市場中被抽離,進入了“戰略冷庫”。

摩根大通精妙地將這一過程類比爲一種“逆向量化寬鬆”(Inverse QE)。如果說央行的QE是向市場注入流動性以穩定傳統金融系統,那麼企業金庫的行爲則是用現金從市場中抽離稀缺的硬資產,從而爲比特幣市場提供了前所未有的“壓艙石”。每一筆企業級的購買,都在爲比特幣的價格地板增添一層混凝土,有效地吸收了市場的拋售壓力,從而系統性地降低了其波動性。

重新定價:當“數字黃金”遇上風險平價模型

在波動性被馴服、市場結構日益穩固的背景下,摩根大通終於可以啓動他們的估值模型,爲比特幣重新貼上“價格標籤”。他們採用的,是機構投資者最熟悉的“風險平價”(Risk Parity)邏輯,即在風險調整的基礎上,將比特幣與黃金進行直接對標。

這個估值過程清晰而有力:全球私人部門用於投資的黃金總規模約爲5萬億美元。考慮到比特幣的波動性是黃金的2倍,在同等的風險權重下,比特幣的合理市值應爲黃金的一半,即2.5萬億美元。基於比特幣當前約2.2萬億美元的市值,要達到這個目標,其價格需要上漲約13%,這便推導出了12.6萬美元的公允價值。

這個模型傳遞了一個極其重要的信號:華爾街已經開始正式承認比特幣作爲“數字黃金”的價值儲存敘事,並將其納入了與黃金、債券、股票等傳統大類資產相同的分析框架中。

現貨比特幣ETF的成功,則爲這一理論上的價值重估提供了最直接的現實註腳。根據Bespoke Investment Group的數據,比特幣基金的資產管理規模(AUM)已飆升至約1500億美元,與黃金基金約1800億美元的規模僅相差300億美元。以貝萊德的IBIT爲首的比特幣ETF,在不到一年的時間裏所吸引的資金量,已經可以與運營了數十年的黃金ETF巨頭GLD相提並論。這並非簡單的資金流動,而是一場跨越代際和資產類別的、史無前例的資本大遷移。它以真金白銀的方式,驗證了摩根大通報告中關於機構採納和價值重估的判斷。

結語:12.6萬美元,是終點還是新的起點?

摩根大通的報告,如同一聲發令槍,宣告了比特幣價值重估競賽的正式開始。它告訴世界,在經歷了十五年的野蠻生長後,比特幣正在完成它的“成人禮”,其價值不再僅僅由社區共識和市場情緒決定,而是越來越多地被全球最頂級的金融機構用嚴謹的模型和龐大的資本來定義。

波動性的下降,企業金庫的戰略鎖定,以及ETF帶來的海量機構資金,這三股力量交織在一起,正在重塑比特幣的DNA,使其從一個高風險的投機品,蛻變爲一個可被納入全球宏觀配置的戰略資產。

因此,12.6萬美元這個數字,或許並不應該被視爲一個終極的價格目標。它更像是一個基於當前市場結構和風險水平的“階段性錨點”。如果企業採用的浪潮繼續,如果ETF的資金流入保持勢頭,如果比特幣在支付網絡和去中心化金融領域的應用取得進一步突破,那麼今天由摩根大通建立的這個估值模型,其基礎參數本身就將發生改變。

正如資深交易員Peter Brandt所指出的,市場情緒的徹底扭轉或許還需要突破117,570美元這樣的關鍵技術位。但從更宏大的視角看,當華爾街開始系統性地爲其重新定價時,比特幣從邊緣走向中心的旅程,或許才真正駛入了快車道。