作者:Nom

編譯:深潮TechFlow

TL;DR

-SOL 的數字資產財庫(DAT)在積累當前交易供應方面的效率將優於 ETH 或 BTC 的 DAT。

-最近宣佈的 25 億美元規模的 SOL DAT,相當於 ETH 的 300 億美元融資或 BTC 的 910 億美元融資。

-FTX 遺產中的 SOL 即將退出市場,但其敘事影響仍需進一步消化。

-SOL 的通脹問題仍是價格上漲的阻礙,其規模約爲解鎖量的三倍,需要儘快解決。

你真的想讀完整內容?那麼我們先來看幾個關鍵點:

我不會討論通脹的好壞問題,因爲已經花了足夠多時間在這上面,我期待即將到來的變化。

我是現貨 SOL、質押 SOL 和鎖定 SOL 的持有者(感謝 Estate SOL 上的 SPV),因此,我的觀點可能存在偏向,我希望自己持有的代幣升值,而價格停滯對我來說是負面的。

不利因素:FTX 遺產與市場壓力

和許多大家熟悉的區塊鏈一樣,Solana 通過多輪融資向投資者出售代幣。其中大量代幣流向了 FTX。根據 @CoinDesk 的 @realDannyNelson 的報道,FTX 破產時持有了 4100 萬 SOL,其中大部分通過幾輪融資售出,主要買家包括 Galaxy 和 Pantera,行權價格約爲 64 美元和 102 美元(加上相關費用)。以當前 SOL 約 190 美元的價格計算,這些投資已經大幅盈利。

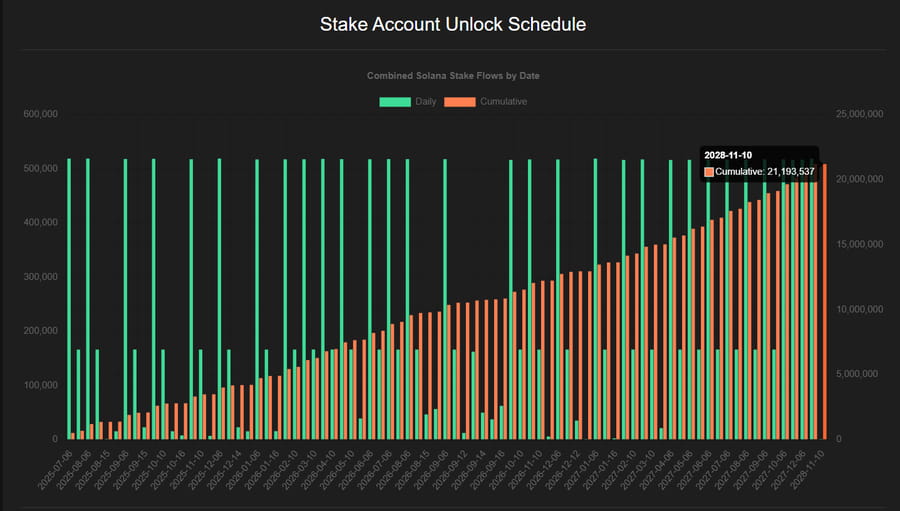

通過對質押賬戶的分析,“FTX 遺產 SOL”目前剩餘約 500 萬單位待解鎖,總價值約 10 億美元。

爲什麼要提到這個?

最近 Galaxy 和 Pantera 分別宣佈了 12.5 億美元和 10 億美元的 SOL DAT 計劃,加上 Sol Markets 的 4 億美元,總計約爲 25 億美元(扣除相關費用)。問題在於,這可能不會對 Solana 的價格產生實質性影響,因爲目前市場上鎖定的 SOL 可以被這些實體購買或分配。根據@4shpool(gelato.sh) 的數據,直到 2028 年還有約 2100 萬單位 SOL 待解鎖,總價值約爲 40 億美元。粗略計算(更詳細的模型分析可以由專業金融分析師提供)顯示,“FTX 遺產 SOL”約佔剩餘解鎖量的四分之一。

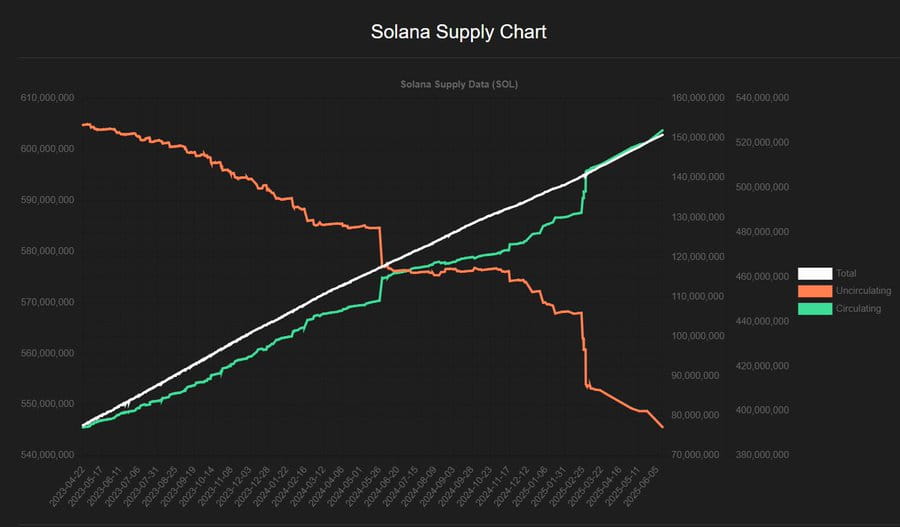

另一方面,Solana 的通脹問題也值得關注。目前通脹率通常被認爲是 7-8%,但實際通脹率約爲流通供應量的 4.5%。這意味着,如果第 839 個週期約 6.08 億 SOL 的供應量計算,一年後供應量將增加約 2750 萬(通脹)和 1000 萬(解鎖),總流通量達到約 6.455 億,通脹率約爲 6.2%。再次強調,這只是紙上談兵的計算,我會讓更有經驗的分析師看看,併爲您提供更準確的圖表。

從流通供應量的急劇增長可以看出,“靜態”通脹率並不準確,它在某些時間點會大幅增加,而在其他時間點較小。我們已經完成了剩餘的大型解鎖時間點。

我們需要關注一個關鍵數字:每天進入市場的 SOL 數量。如果有人免費獲得代幣(例如通過質押通脹或解鎖)或以折扣價獲得代幣(例如 FTX 遺產 SOL),可以預期其中的一部分會被出售。我假設未來一年中 3750 萬 SOL 的通脹量將全部被出售。如果我希望價格上漲,這對我來說是個壞消息——參見第 2 點。因此我們需要資金流入,這可以通過 DAT 或 ETF(例如 $SSK)實現(感謝 @REXShares 團隊創建並提交了 BONK ETF,毫不掩飾地推薦)。理想情況下,每一美元用於購買 SOL 都應該進入市場,推動價格上漲。但當可以購買鎖定或折扣價 SOL 時,這種方式效率較低。因此,我們假設貪婪的 DAT 行爲者會在解鎖之前購買這些代幣。

那很糟糕嗎?

簡短回答:並不糟糕。爲了抵消每年 3750 萬 SOL 的供應量(假設價格爲每 SOL 200 美元,理想化預期),市場需要約 75 億美元的資金流入,或者每天約 2050 萬美元(這裏進行了簡化,未考慮週一至週五交易日和銀行假期)。如果 DAT 能夠以折扣價格從 FTX 遺產 SOL 或其他鎖定 SOL 區域購買代幣,這將提高資金流入的效率。

例如,籌集 4 億美元以 5% 折扣購買 SOL,相當於 4.2 億美元的資金流入,這顯然優於直接注入市場的 4 億美元。唯一的問題是如何評估今天從市場購買 SOL 與未來減少銷售之間的時間價值。

未來三年的 SOL 通脹率將高於解鎖量(截至 2028 年鎖定計劃結束),而 FTX 遺產 SOL 僅佔剩餘解鎖量的四分之一。因此,DAT 優先購買遺產 SOL 而不是市場上的 SOL 並不會對整體市場構成重大影響。Galaxy 或 Pantera 中的任何一個都可以清空剩餘供應(假設所有遺產 SOL 都可供出售),這還不包括現有的 DAT,例如 @defidevcorp ,@solstrategies_ 或 @UpexiTreasury(以及現有的 ETPs)。

好消息:交易供應 vs 流通供應

在 SOL 上花費的資金比在 ETH 或 BTC 上花費的資金更有效率,主要有兩個原因。

交易供應

首先,流通供應量並不等於市場上的可交易供應量,尤其是對於質押資產。質押的 SOL 無法直接購買,但可以購買質押代幣衍生品(LSTs)。根據 @solscanofficial 團隊的數據,Solana 當前有 6.08 億 SOL,其中 3.84 億 SOL 已被質押,佔比 63.1%。LSTs 佔 3350 萬 SOL,因此市場實際可交易供應量約爲 57.5%(約 3.5 億 SOL 不可交易,至少存在兩天延遲)。相比之下,ETH 的質押比例爲 29.6%,LSTs 佔比 11.9%。市場上較高的供應量使得價格波動更難實現,而 SOL 較低的交易供應量則有助於價格上漲。

相對資金效率

Solana 的市值遠低於 ETH 和 BTC,流通市值約爲 1040 億美元,而 ETH 爲 5400 億美元,BTC 爲 2.19 萬億美元。因此,每一美元投入 SOL DAT 的效能相當於投入 ETH DAT 的 5 倍,BTC DAT 的 22 倍。當考慮質押供應量時,這一效率分別提升至 11 倍和 36 倍。

這些 DAT 的好處在於,它們將供應從市場中移除,通過質押收益賺取代幣(已經在上文中計入通脹),並使後續像 ETF 這樣的工具更有效地推動市場。SSK 自推出以來每天約有 200 萬美元的資金流入,但通脹計劃需要 10 倍的資金流入——這可能隨着更多 ETF 的批准而實現。

爲什麼要讀這些內容?

我從未註冊過 Elon bucks,所以這對我們所有人來說都是個謎。

總結:

-與 ETH 或 BTC DAT 相比,SOL DAT 將更有效地積累當前交易供應量(而非流通供應量)。目前不到 1% 的供應量由 SOL DAT 管理,預計隨着新計劃的推出,這一比例將提升至 3%,未來可能達到 5%。

-最近宣佈的 25 億美元規模的 SOL DAT 相當於 ETH 的 300 億美元融資或 BTC 的 910 億美元融資。SOL DAT 需要一個類似 Michael Saylor 或 Tom Lee 的領軍人物來推動敘事。

-FTX 遺產中的 SOL 即將退出市場,但其敘事影響仍需進一步消化。

-SOL 的通脹問題仍需解決,其規模約爲解鎖量的三倍。。

-當前 ETF 的資金流入不足,但隨着更大規模的金融工具獲批,預計 Q4 開始 SOL 將成爲機構關注的重點

-買入 $BONK(非投資建議,請自行研究)。

-如果你只是想從類似這種貼子裏獲得投資建議,建議你找一個更專業的量化分析師管理你的資產