以太坊正在經歷一場前所未有的結構性重塑——傳統金融接盤,加密原住民套現。

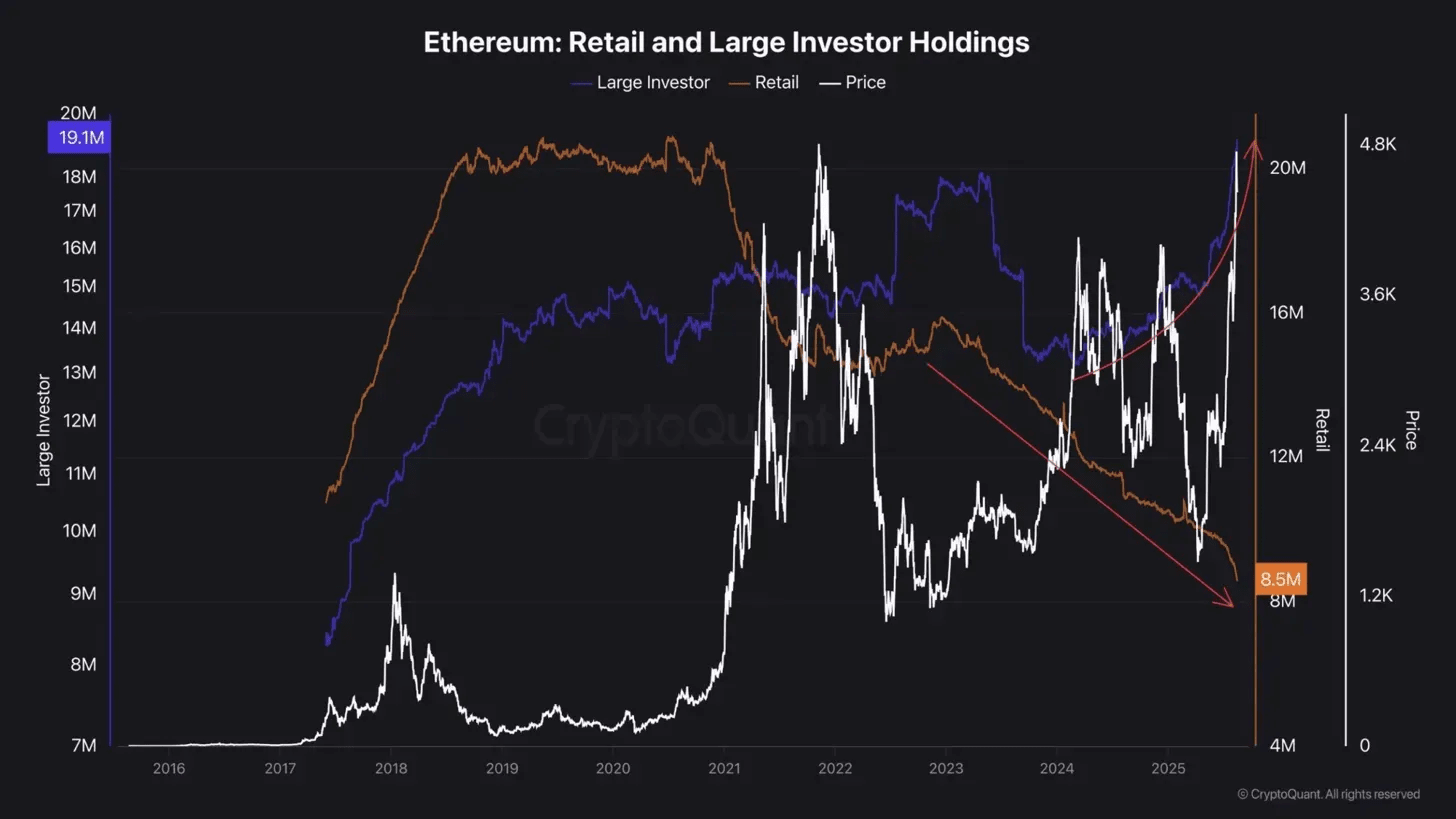

新的鏈上數據表明,ETH的市場主導力量正從散戶主導轉向機構主導。散戶投資者數量持續創下近年新低,已降至800萬附近;與此同時,機構投資者持幣量卻在近期迎來飆升。

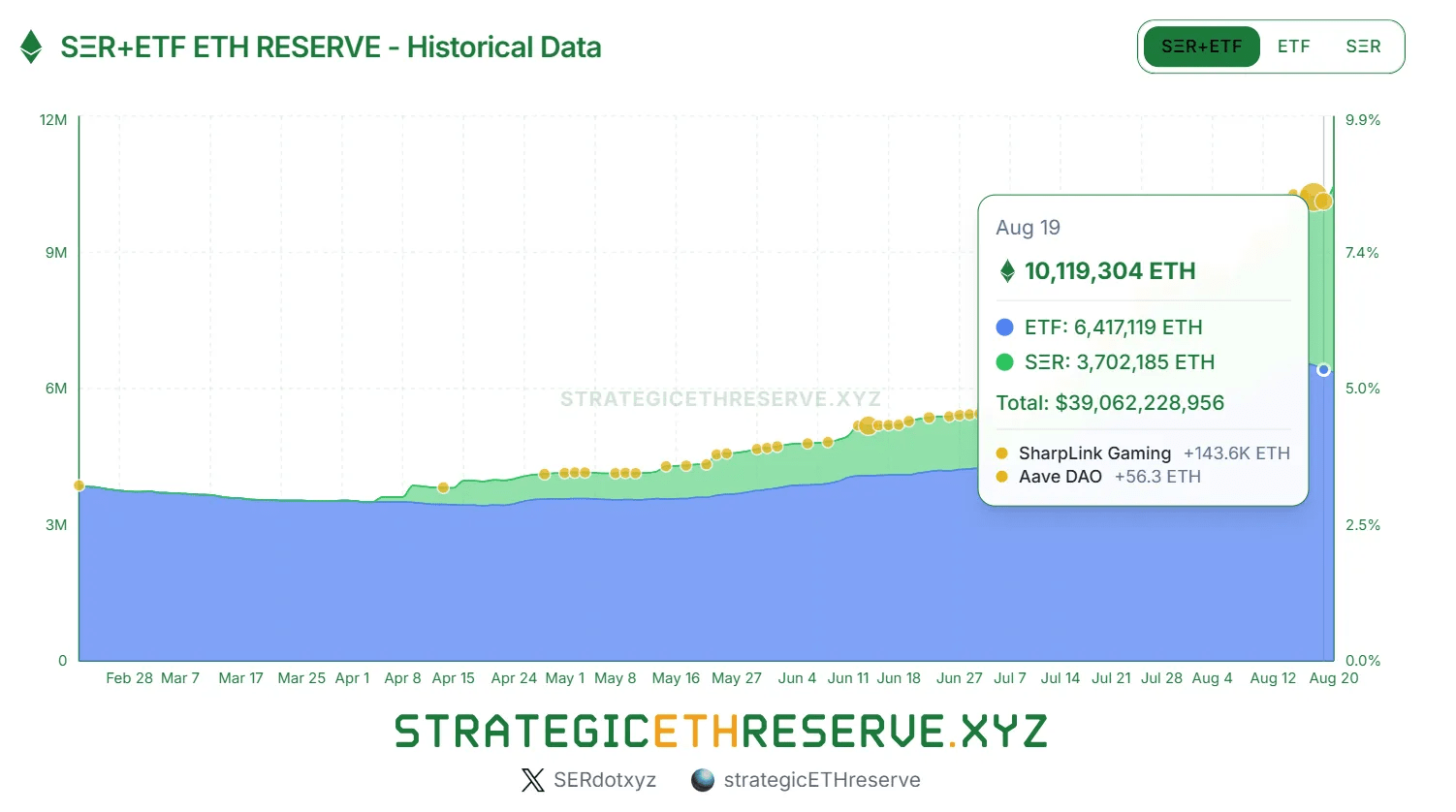

目前,企業財庫和ETF已積累超過1000萬枚ETH,價值近400億美元,並且持續買入的跡象未見停止。這很可能標誌着ETH從“幣圈原住民”主導的投機資產向“傳統金融巨頭”配置的成熟資產”的歷史性轉變。

一、華爾街的ETH覺醒:從“數字黃金2.0”到“基礎設施REITs”

1.1 機構資金的史詩級涌入

華爾街資本在短短一個月時間就超越了深耕多年的以太坊基金會和Coinbase等幣圈機構。

華爾街對ETH的興趣正以驚人的速度從觀望轉向行動。

ETF資金流入創紀錄: 僅2025年7月,以太坊ETF就吸引了高達47億美元的資金流入,這幾乎是其自推出以來總資金量的兩倍。月末,在投資者斥資19億美元購買的加密貨幣ETF中,以太坊佔比超過84%,顯示出壓倒性的資本偏好。

貝萊德的明確站隊: 全球最大資產管理公司貝萊德(BlackRock)7月單獨增持了12億美元的ETH,而同期對BTC的增持僅爲2.67億美元。這不僅僅是資金的配置,更是華爾街對以太坊未來潛力的價值投票。

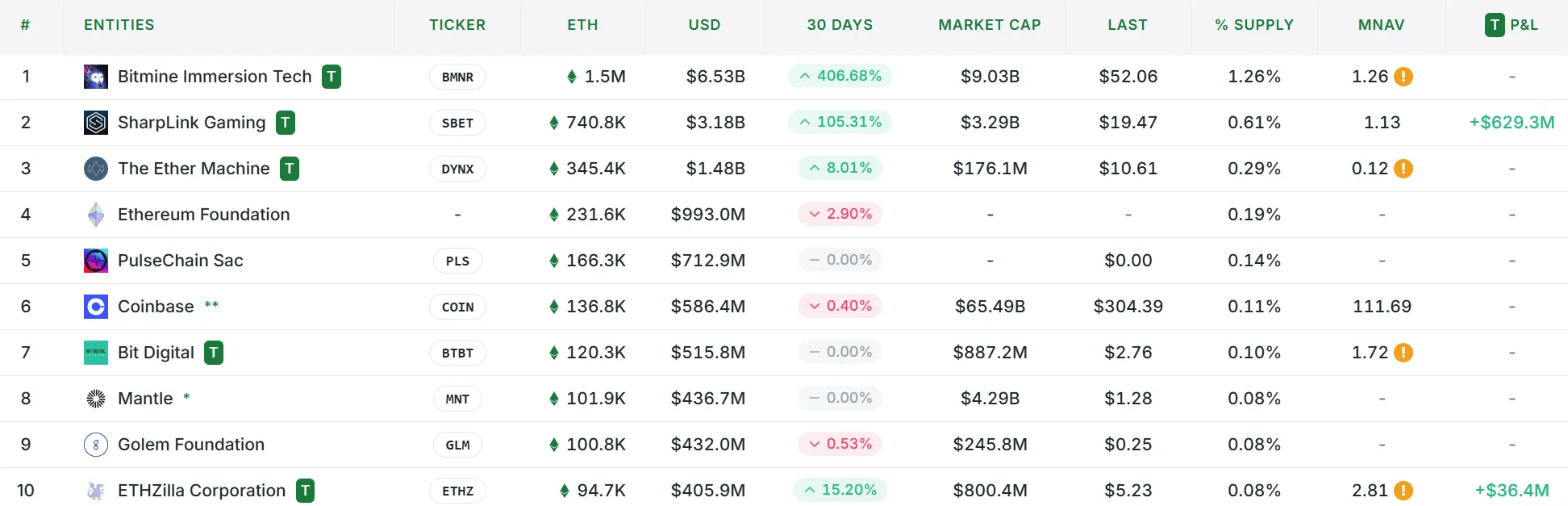

企業財庫的資產配置競賽: 從Bitmine Immersion Tech(BMNR)到SharpLink Gaming(SBET),華爾街資本在短短一個月時間就完成了對以太坊的戰略建倉,其持倉規模已超越深耕多年的以太坊基金會和Coinbase等原生加密機構。這表明,ETH正被迅速納入傳統企業的資產負債表。

1.2 華爾街的ETH估值新範式

傳統金融對ETH的認知邏輯已從早期的“數字黃金2.0”概念,演進爲更精密的現金流驅動型估值框架。

從投機標的到基礎設施投資: 華爾街正在用傳統金融的語言重新定義ETH的價值。它不再是簡單的價值存儲工具,而是整個Web3經濟的“燃料”和“收費站”。Tom Lee將其比作“加密版本的基礎設施REITs”,這一類比正在華爾街內部獲得越來越多的認同。

現金流驅動的估值邏輯: 與比特幣的“數字黃金”敘事不同,以太坊網絡每年產生數十億美元的真實收入。僅2024年,以太坊網絡費用收入就超過了30億美元,爲機構提供了類似傳統基礎設施投資的分析框架,使其可以用DCF(現金流折現)模型對其進行量化估值。

二、幣圈老玩家的逐漸離場:一場心照不宣的“解套潮”

華爾街的進場,恰好與另一股力量的離場完美契合。

2.1 早期持有者的策略性減倉

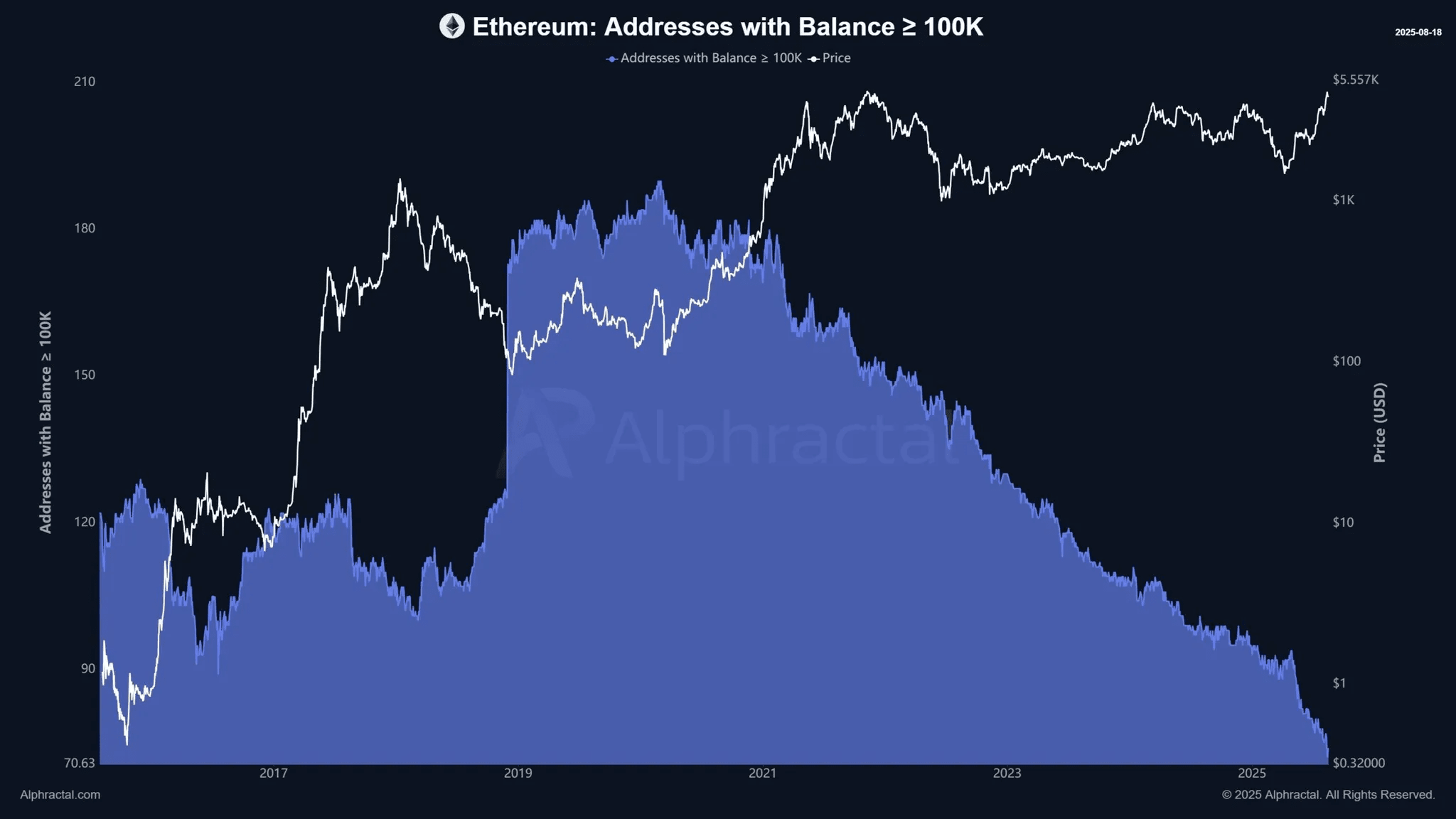

數據顯示,大量早期以太坊投資者正在進行策略性減倉。傳統的加密貨幣巨鯨(持有10萬+ETH的地址)數量從2020年的200多個驟降至2025年的約70個,創近十年新低。從巨鯨監測來看,不少在ICO階段就持有ETH的早期支持者也明顯加快了將代幣轉移到中心化交易所的步伐,尋求獲利了結。

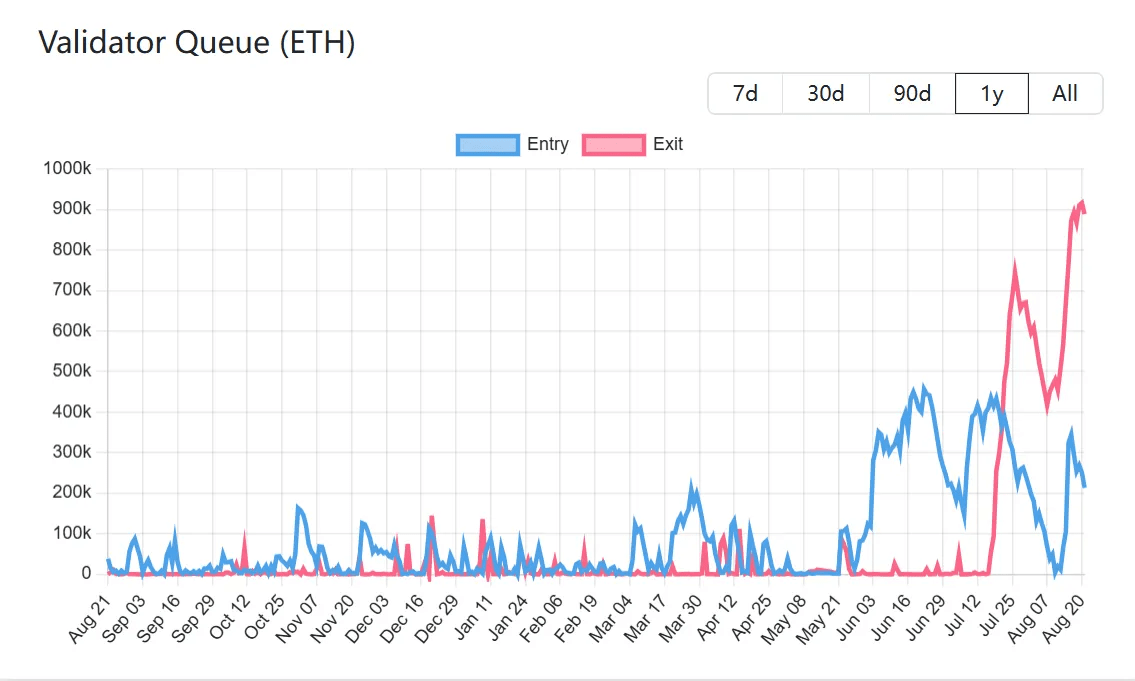

2.2 質押隊列的動態分化

近期ETH網絡質押的加入和退出序列代幣數都出現了近兩年的新高。這一現象反映出市場的分化與重組:一方面,早期質押者在以太坊自4月低點反彈後,選擇解鎖代幣賣出離場;另一方面,如SharpLink Gaming和BitMine Immersion等美股公司大舉增持ETH並進行質押,將代幣從流通市場轉移至長期鎖定狀態。

三、深層驅動:一場由多重因素交織的歷史性移交

3.1 政策紅利的歷史性釋放

特朗普效應持續發酵: 自2024年11月美國大選結果明確後,加密貨幣政策環境發生了180度大轉彎。新任SEC主席Paul Atkins的加密友好立場,徹底扭轉了此前Gensler時代的監管敵意。更重要的是,特朗普承諾建立的“國家戰略比特幣儲備”計劃,爲整個數字資產行業注入了前所未有的政策信心。

監管套利窗口開啓: 華爾街敏銳地捕捉到了這一政策轉向信號。相比於歐盟MiCA法規的嚴格限制,美國正在成爲全球加密資產的監管“綠洲”。這解釋了爲什麼 Brevan Howard 這樣的全球宏觀基金會如此急迫地押注美國加密資產,他們深知,這種監管紅利不會持續太久。

3.2 ETH“原生巨頭”的華麗轉身:一場由OG主導的華爾街收編

當深入追蹤這些看似“華爾街主導”的投資背後時,我們發現了一個令人震驚的事實:那些最積極推動ETH儲備公司的力量,正是以太坊生態的核心玩家(OG)。這表明,這並非華爾街的單邊行動,而是一場由加密原生資本主導,通過傳統金融工具進行資產轉移和資本化的精密佈局。

Pantera Capital:從ICO天使到“企業財庫”的締造者

作爲以太坊ICO的天使投資人,Pantera Capital的佈局清晰地展示了其對ETH的長期信仰。在2025年,他們推出了數字資產財庫(DAT)基金,專門投資以數字資產作爲戰略儲備的上市公司。他們同時投資了SharpLink Gaming(SBET)和Bitmine Immersion Tech(BMNR),這兩家公司目前是企業財庫中持有ETH最多的機構。這是一種精妙的策略:Pantera利用自己的資本,推動了對ETH有明確需求的傳統企業進入,從而爲ETH創造了新的、持續的買入力量。

ConsenSys:將基礎設施價值轉化爲股權收益

ConsenSys作爲MetaMask和Infura等ETH核心基礎設施的開發者,其創始人Joseph Lubin是ETH生態的奠基人之一。ConsenSys直接投資了SharpLink Gaming,並由Lubin親自出任其董事會主席,持有9.9%的股份。這一舉動具有里程碑意義:它標誌着以太坊生態的OG們,正在通過直接投資和進入董事會的方式,將ETH作爲技術基礎設施所創造的價值,轉化爲傳統金融市場中的股權和資本收益。

Andreessen Horowitz(a16z)政策遊說與生態滲透的雙重引擎

a16z是加密行業最有影響力的風投之一,其對ETH的佈局深遠且立體。除了直接投資 ETH 生態項目外,他們更是政治遊說的關鍵推手。他們向 Lido Finance 投資了 7000 萬美元,並利用其自身持有的部分ETH進行質押,成爲ETH質押市場的重要參與者。更重要的是,a16z在華盛頓特區投入巨大資源,積極推動對加密友好的監管政策。他們向美國證券交易委員會(SEC)提出“安全港”等建議,爲ETH現貨ETF的獲批掃清了關鍵的政策障礙。

Coinbase:ETF的幕後英雄與託管基石

Coinbase在ETH的機構化進程中扮演了不可或缺的基礎設施提供者角色。幾乎所有主要的ETH現貨ETF,包括貝萊德(BlackRock)的iShares Ethereum Trust (ETHA),都選擇了Coinbase作爲其託管方。根據Coinbase Prime的公開數據,其爲機構客戶託管的數字資產高達1710億美元(截至2024年3月31日)。這意味着,儘管機構資金通過ETF進入,但其背後的ETH資產實際上都由Coinbase保管。這不僅使其成爲這場“換莊”風波中不可或缺的隱形核心,也通過其質押服務進一步加深了機構與ETH生態的綁定。

3.3 ETH長期表現不佳引發的“解套潮”

相對錶現的巨大落差: 相比BTC從6.9萬美元到12萬美元的新高,ETH在長達三年多的時間裏一直在2000-4000美元區間震盪,ETH兌BTC匯率一路走低。這種巨大的相對錶現落差,讓大量在2021年牛市頂峯買入的ETH投資者深度被套。

機構拉昇提供的黃金解套機會: 華爾街資金的大規模入場,爲這些長期被套的散戶提供了千載難逢的出貨機會。與之前的反彈不同,這輪由機構主導的上漲具有更強的持續性和確定性,讓被套投資者有了足夠的信心和時間完成減倉。

解套潮與機構接盤的完美契合: 這形成了一個幾乎完美的市場循環——散戶急於解套離場,機構急於建倉入場,雙方的利益訴求高度吻合。機構獲得了大量相對便宜的籌碼,散戶實現了期盼已久的解套,只是這種“雙贏”的背後,ETH的控制權徹底從散戶轉移到了機構手中。

四、市場格局的深層演變:一場技術價值的資本化進程

4.1 定價權的歷史性轉移

這場“換莊”的最深遠影響在於ETH定價權的徹底轉移。過去,ETH的價格主要由社區情緒和散戶FOMO驅動;如今,機構的DCF估值模型、風險平價配置和量化策略成爲了價格的主導因素。華爾街正在用傳統的企業估值方法重新審視以太坊——將其視爲一家年收入30億美元的“去中心化科技公司”。

4.2 流動性結構的重塑

浮動籌碼的急劇收縮: 機構的長期持有策略和質押鎖定進一步壓縮了市場流動性。BitMine等企業財庫明確表示將長期持有ETH,這些資金實際上從流通市場中“永久退出”。

交易深度的兩極分化: 現貨市場正在出現明顯的分層現象——大額交易主要通過OTC和大宗交易完成,而散戶交易則集中在小額的現貨和衍生品市場。這種結構分化讓ETH的價格發現變得更加複雜。

4.3 資本化手法的技術升級

過去的玩法: 主要通過ICO、DeFi、NFT等原生加密敘事吸引資金,在Discord、Twitter等社交媒體造勢,面向幣圈內部的投機資金。

現在的玩法: 通過融資、美股上市等傳統金融工具吸引資金,在CNBC、Bloomberg等主流金融媒體發聲,面向傳統金融機構的配置資金。

4.4 去中心化理想與資本效率的根本衝突

ETH面臨的核心矛盾是:去中心化的技術架構與中心化的資本控制在效率上存在根本衝突。分佈式網絡需要大量小額參與者來維護其去中心化特性,但資本市場的規模經濟效應天然傾向於集中。當Coinbase一家公司控制的ETH質押量超過許多小國的GDP時,我們不得不質疑這種混合模式的長期可持續性。

最終思考

ETH的“換莊”不僅僅是一次市場事件,更是整個加密貨幣行業走向成熟的重要標誌。

這個過程可能並不完美,甚至可能讓一些人感到失望——畢竟,它意味着加密貨幣正在失去其最初的“反叛精神”,變得越來越像傳統金融的一部分。但從另一個角度看,這也意味着區塊鏈技術和加密資產正在獲得主流社會的認可,正在從邊緣走向中心,正在從實驗走向應用。

對於投資者而言,最重要的是在這個歷史性轉折點上做出正確的選擇:

是繼續沉浸在過去的“幣圈思維”中,還是積極適應新的“機構化現實”?

是抱怨遊戲規則的改變,還是學會在新規則下更好地生存和發展?

無論選擇什麼道路,有一點是確定的:在這個充滿變化和不確定性的市場中,只有那些能夠保持學習能力、適應能力和獨立思考能力的投資者,才能在長期的博弈中獲得成功。

上述報告數據由 WolfDAO(x:10xWolfDAO) 編輯整理,如有疑問可聯繫我們進行更新處理;

撰稿:WolfDAO