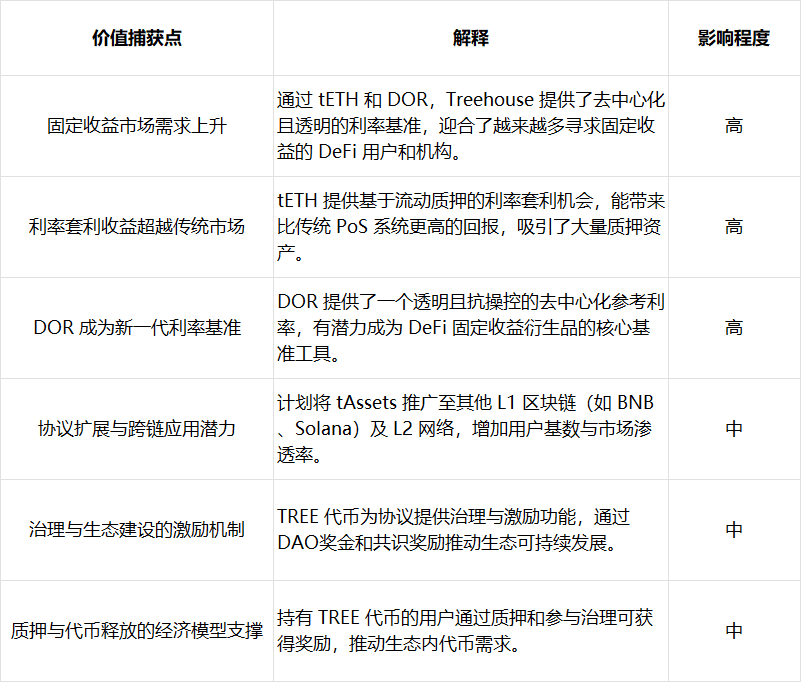

一、協議邏輯:從“利率碎片化”到“無風險曲線”

Treehouse 的設計初衷並非單純製造一種新的流動質押代幣,而是着眼於 鏈上利率體系的基礎設施缺口。

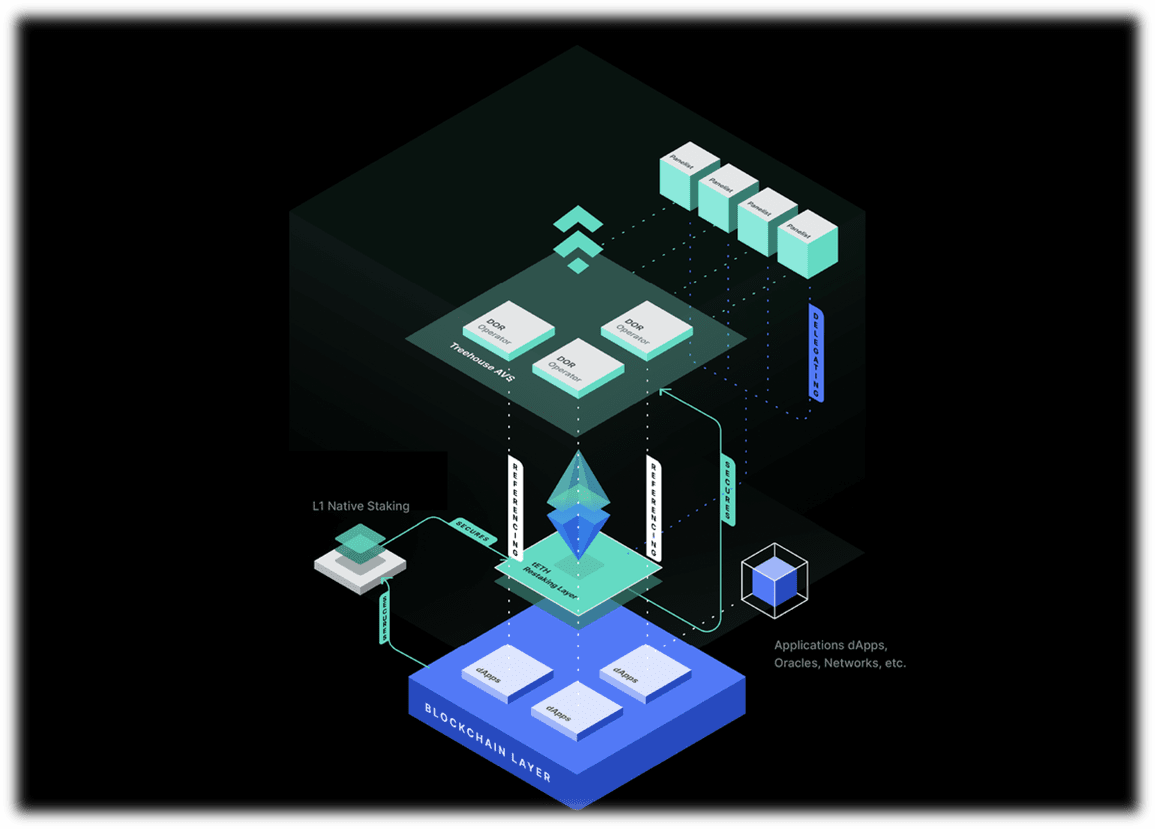

tAssets(以 tETH 爲代表) 不只是“LST 2.0”,它在設計上更接近一種“利率收斂工具”。通過在不同借貸協議間套利,tETH 將分散的鏈上 ETH 利率整合爲更具代表性的收益曲線。

DOR(去中心化報價利率) 則是更宏觀的一步。它把鏈上利率“標準化”,試圖構建一個類似於傳統金融中的 LIBOR、SOFR 的 加密版基準利率。

這一邏輯讓 Treehouse 的地位更像是 DeFi 固定收益的“結算層”:協議上所有的收益型衍生品(互換、FRA、固定借貸)都可以錨定 DOR 進行定價。換句話說,Treehouse 不是在“發行一個幣”,而是在“重構利率基礎設施”。

二、代幣功能:實用與治理的雙重綁定

TREE 並沒有走“純治理代幣”或“單純手續費代幣”的老路,而是通過多層綁定機制,把代幣價值與協議安全性、生態發展強行捆綁:

查詢費用:參考者必須用 TREE 支付查詢費用,這意味着 協議數據流動性=代幣需求。

質押要求:面板成員提交利率預測前需質押 TREE,錯誤預測會被懲罰。這讓 TREE 同時具備 保險抵押品 與 系統安全閥 的功能。

共識獎勵:預測準確的面板成員和委託人會獲得 TREE 獎勵,激勵機制與代幣的二級市場價值形成閉環。

DAO 獎金:TREE 的部分發行份額直接流向生態開發者,形成“代幣即孵化基金”的正循環。

這一套機制讓 TREE 的價值邏輯不同於大部分 LST 項目:它並非單純靠二級市場炒作,而是綁定到 DeFi 生態的“使用率”。

三、市場定位:DeFi 的“利率清算所”

目前,DeFi 的利率市場存在三個痛點:

各協議利率割裂,缺乏統一基準;

缺乏透明且抗操縱的前瞻性利率體系;

固定收益產品發展受限,多爲“浮動借貸+簡易套保”。

Treehouse 的切入點相當於在鏈上搭建一個“利率清算所”:

tETH:提供真實收益率產品,增強用戶端吸引力;

DOR:提供標準化利率基準,服務機構端和衍生品設計者。

如果說 Lido 解決的是“如何質押更高效”,那 Treehouse 瞄準的是“如何把質押利率變成市場的基礎定價工具”。這意味着 Treehouse 的目標客戶不僅是散戶用戶,更是 DeFi 協議、機構資金和 CeFi 平臺。

四、潛在風險與挑戰

面板成員的集中化問題:初期僅白名單成員能參與利率預測,這在短期保障了數據質量,但長期可能造成“事實上的中心化”。

收益套利的可持續性:tETH 的超額收益主要來自利率套利,但若市場逐漸趨於均衡,套利空間縮小,tAssets 的吸引力可能減弱。

監管灰區:DOR 作爲鏈上利率基準,若未來被金融監管機構視爲“類金融基準”,其合規性可能成爲新的風險點。

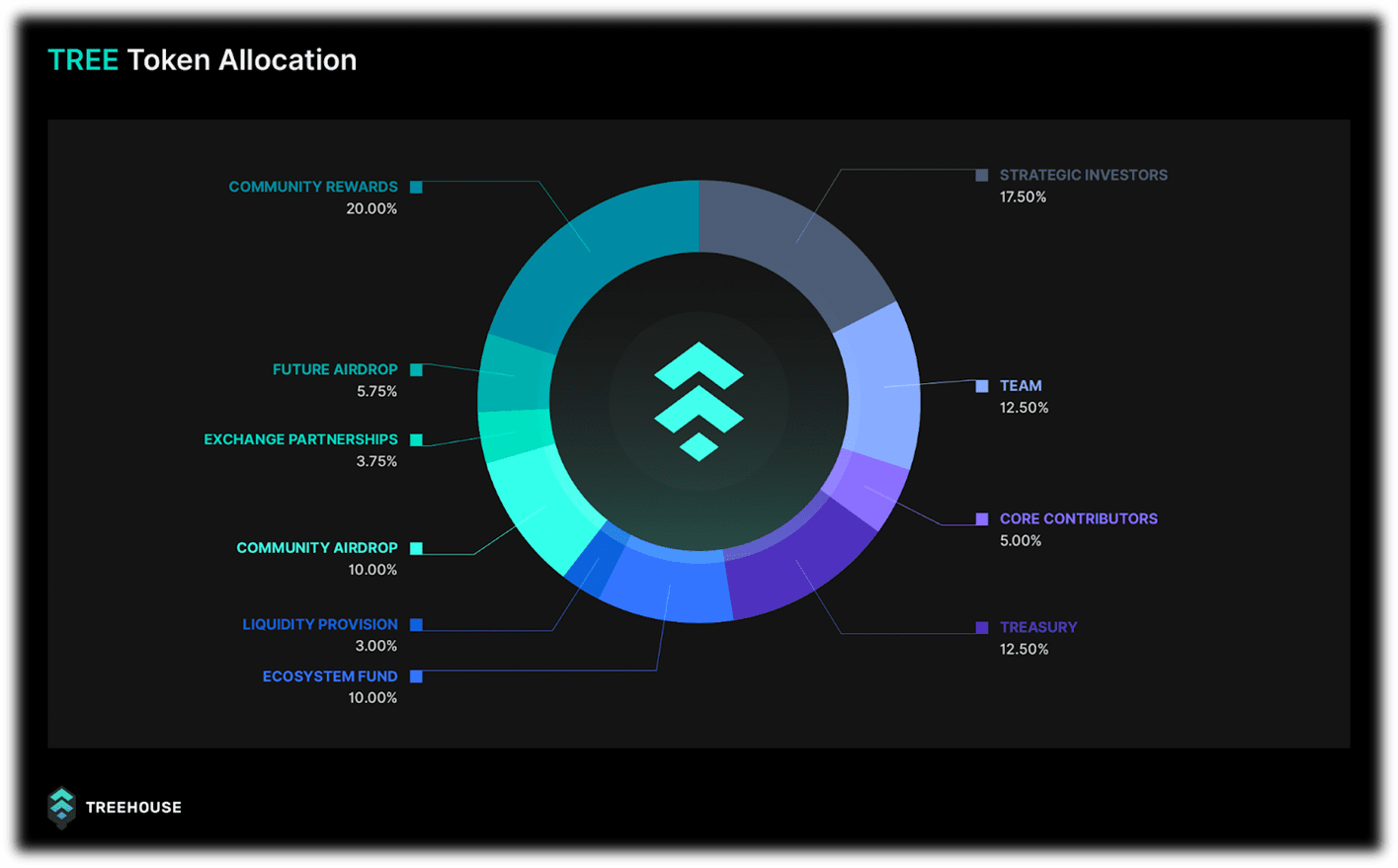

代幣釋放壓力:團隊與投資者的解鎖週期雖相對合理,但在市場流動性不足時,可能放大價格波動。

五、TREE 的投資邏輯

TREE 代幣的獨特之處在於,它不是單純的“治理幣”或“手續費幣”,而是鏈上固定收益體系的 “價值捕獲點”。它的價值取決於:

tETH 是否能真正整合鏈上利率,成爲“ETH 無風險曲線”的代理;

DOR 是否能被廣泛採用,成爲 DeFi 固定收益產品的定價錨點。

換句話說,TREE 的長期價值不取決於單一賽道,而是 能否在 DeFi 的利率體系中建立不可替代的地位。如果成功,它將成爲鏈上固定收益的“美元國債收益率曲線”;如果失敗,它可能僅停留在“又一個 LST 衍生項目”。