作者:火幣成長學院

一、引言

Chainlink 作爲去中心化預言機網絡的代表項目,自 2017 年上線以來在加密貨幣行業逐漸形成了不可替代的地位。預言機是連接區塊鏈世界與現實世界數據的關鍵基礎設施,承擔着價格數據、跨鏈通信、現實世界資產(RWA)接入等核心功能。在去中心化金融(DeFi)、跨鏈生態、資產代幣化逐漸成爲加密行業主要敘事的背景下,Chainlink 的價值和戰略地位日益突出。本報告的研究目的在於綜合市場宏觀趨勢、RWA 行業發展、Chainlink 的技術與經濟模型、代幣價值捕獲機制、競爭格局及未來展望,系統性分析 LINK 的投資邏輯與中長期潛力。

二、市場宏觀趨勢與戰略契機

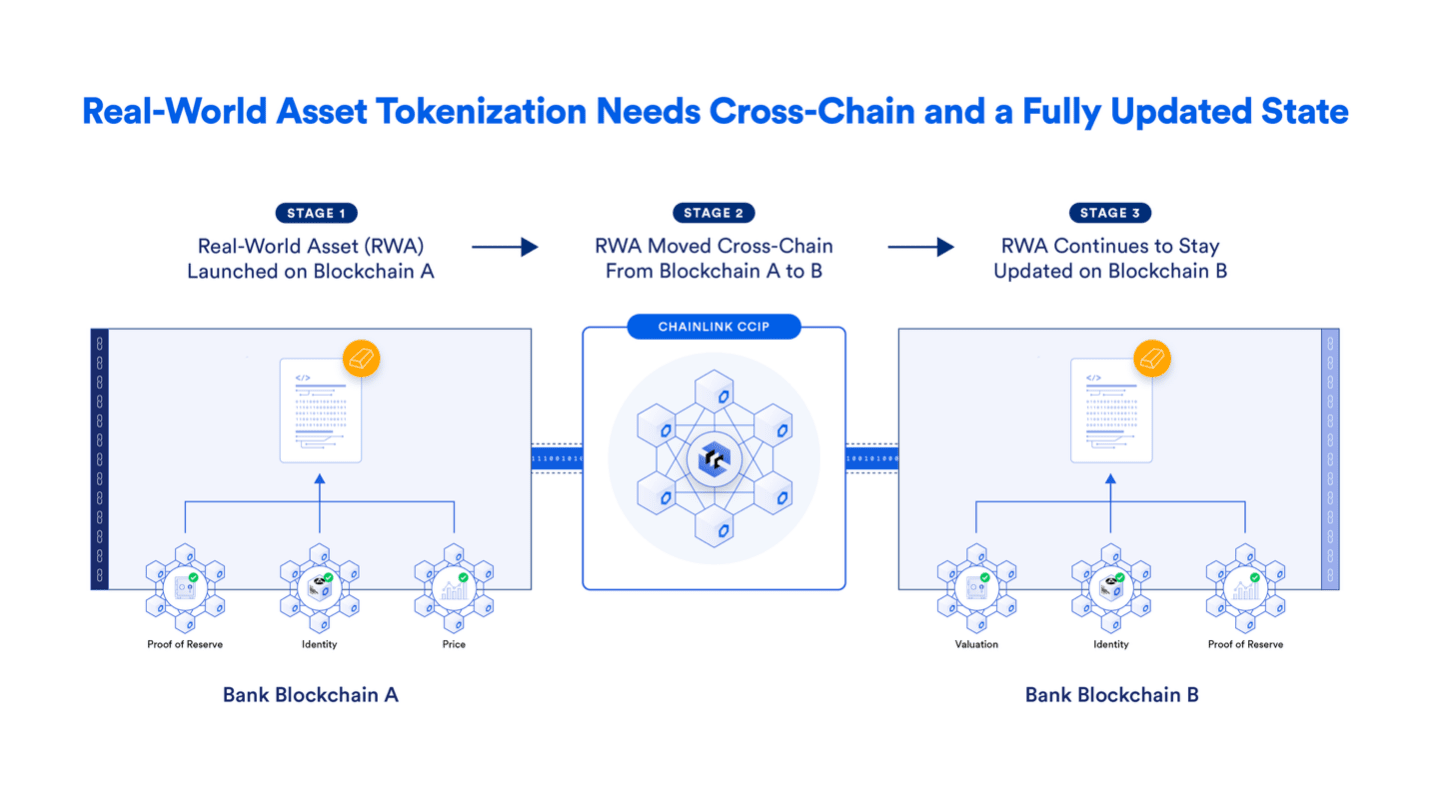

近年來,現實世界資產(RWA)的代幣化成爲加密市場最受關注的增長賽道之一。RWA 指的是將債券、外匯、房地產、存單、黃金、碳信用、知識產權乃至算力資源等現實資產映射到區塊鏈的過程,通過智能合約實現可編程、可轉移和可組合的特性。根據市場研究,RWA 市場的潛在規模可達數十萬億美元,僅以美國國債市場代幣化爲例,其總規模已超過 26 萬億美元,而加密行業整體市值在 2025 年初僅約 2.5 萬億美元。這意味着 RWA 一旦進入規模化發展階段,可能推動加密市場的增長超過十倍。M31 Capital 等研究機構預測,全球資產代幣化將在未來十年內達到 30 萬億美元規模,成爲推動區塊鏈應用的最大力量。與此同時,金融巨頭的態度也在加速轉變。BlackRock 推動代幣化貨幣市場基金,摩根大通通過 Onyx 平臺測試國債代幣化結算,SWIFT 與 DTCC 開展跨境支付與清算的區塊鏈實驗,均表明傳統金融正逐步通過合規試點切入鏈上經濟。預言機作爲鏈上與鏈下之間的橋樑,是所有代幣化資產能否發揮價值的關鍵。Chainlink 作爲全球最大的預言機網絡,在以太坊等主流鏈上的數據調用量超過 80%,其在 RWA 基礎設施中的地位無可替代。因此,在 RWA 井噴發展的宏觀背景下,Chainlink 成爲最具戰略受益的底層資產。

RWA與機構上鍊成爲當下最強主線,鏈上需要“可信數據+跨鏈結算+合規執行”的三件套。以美國股票與ETF爲例,鏈上產品不僅要有價格數據,還要能識別交易時段、熔斷/停牌、數據新鮮度等“場景元數據”,否則清算與風控會誤觸發;Chainlink在2025年8月正式把這套“面向傳統市場語境”的數據流標準化到Data Streams中,並已被GMX、Kamino等一線協議採用,覆蓋SPY、QQQ、NVDA、AAPL、MSFT等高關注標的;同時Data Streams已在37條網絡可用,顯著降低開發者構建合規級別衍生品、合成資產、以及抵押/借貸等協議的門檻。RWA市場當前規模被行業數據平臺統計已超千億美元級別,並被多家一線機構長期預測在2030年前達到萬億美元量級;在這條主線上,預言機和合規型互操作是“必需品”,而非“可選項”。此外,Swift在2023–2024年的多輪實驗與PoC已驗證“用現有Swift標準+Chainlink基礎設施將銀行接入多鏈”的可行性;DTCC Smart NAV試點把基金NAV等關鍵參考數據上鍊,明確把CCIP作爲互操作層,這些是傳統金融基礎設施把“數據—規則—結算”搬上鍊的關鍵範式。

Chainlink 的核心價值在於其預言機服務能力。以太坊和其他公鏈本身無法直接訪問鏈下數據,預言機的任務是提供真實、可靠、去中心化的數據輸入。Chainlink 通過數千個獨立節點共同維護數據的準確性,避免單點攻擊和操縱。其技術產品已覆蓋價格饋送、隨機數生成器(VRF)、跨鏈互操作協議(CCIP)等多個維度。根據最新統計,Chainlink 的總擔保價值(Total Value Secured, TVS)已超過 113 億美元,佔據了預言機市場約 46% 的份額,遠遠領先於 Pyth、Band 等競爭者。在以太坊 DeFi 生態中,超過 90% 的借貸協議和衍生品平臺調用 Chainlink 數據,Aave、Synthetix、Compound 等核心協議均依賴於 Chainlink 價格源。對比 XRP 等其他市值較高但應用有限的代幣,LINK 在實際集成與收入生成上的優勢更加顯著。研究顯示,XRP 市值一度是 LINK 的 15 倍以上,但 XRP 的生態整合與機構採用程度遠遠落後於 Chainlink。由此可見,LINK 在估值層面仍存在顯著低估現象,長期有望通過價值重估實現補漲。

三、核心價值捕獲機制及RWA的擴展

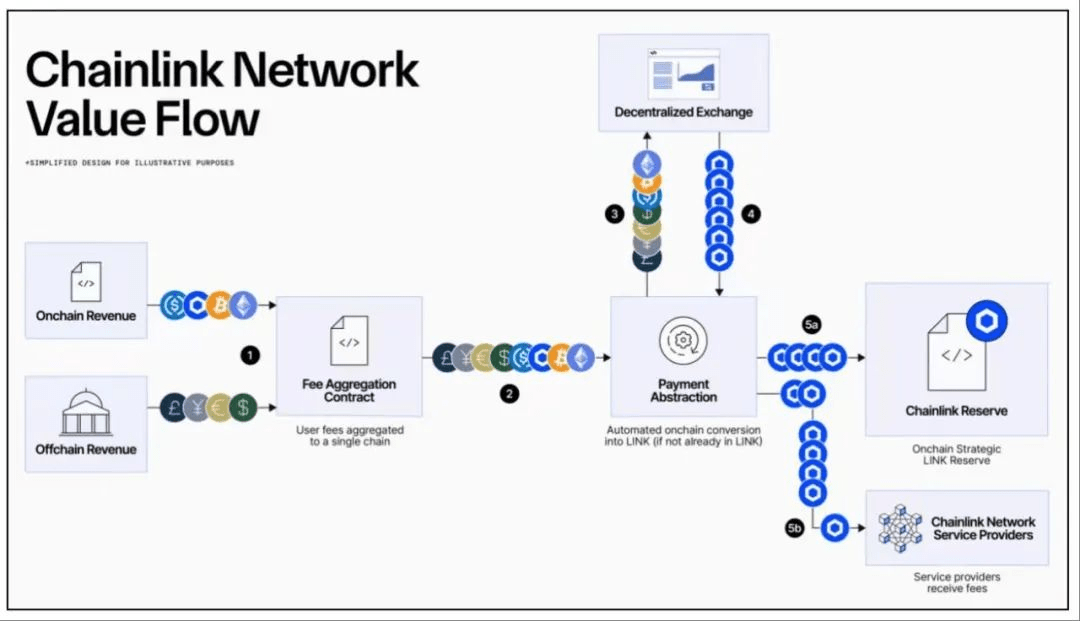

Chainlink 的經濟模型中最具創新性的是其價值捕獲飛輪機制。首先,協議用戶需要使用 LINK 代幣支付數據調用費用,這些費用一部分進入節點運營者,另一部分被納入“LINK 儲備”(Reserve)機制。儲備機制會將收入自動用於回購 LINK 並存入儲備,從而在市場形成持續買壓,推動代幣價格。其次,隨着 RWA 與 DeFi 的應用增多,對高頻數據調用和跨鏈通信的需求會持續增長,協議收入規模將指數級增加。這又進一步提高儲備回購力度,驅動 LINK 價值提升。再次,LINK 的質押機制爲持幣者提供穩定年化收益率(約 4.3%),吸引長期持有和節點參與,從而減少市場流通量。最終,採用、收入、回購、價格上漲與生態擴展形成正向循環,構成價值捕獲的飛輪效應。自 2023 年底至 2025 年初,LINK 價格已上漲近 50%,充分反映市場對該機制的預期。

在經濟收益層面,Chainlink 已經開始展現出商業化能力。根據統計,其 30 天收入超過 11 萬美元,且增長趨勢明顯。雖然相較於 DeFi 巨頭協議的手續費規模仍然有限,但考慮到預言機屬於 B2B 基礎設施,其收入增長具有更高穩定性。同時,Chainlink 在市場份額方面保持壓倒性優勢,超過 46% 的市場佔有率意味着其已成爲行業標準。與競爭對手 Pyth、Band 相比,Chainlink 的節點數量、合作伙伴深度和金融機構整合度更高。RWA 場景落地後,資產代幣化帶來的數據調用量將遠超當前 DeFi 規模,從而顯著放大 LINK 的收入潛力。

Chainlink以“B2D/B2B2C”的按需服務費爲主(價格/數據服務費、CCIP跨鏈費、PoR審覈/監控費、Data Streams訂閱費等),費用通過網絡路由至節點與安全預算,並在Economics 2.0框架內與Staking/抵押、警報/懲罰(slashing)聯動,以實現“更高經濟安全→更高付費意願→更高服務費→更強安全預算”的正循環。Staking v0.2將池上限擴至4500萬LINK(社區約4,087.5萬,節點運維方其餘),引入可解綁機制(28天冷卻+7天領取窗口)以兼顧安全與靈活;節點抵押部分設定基準獎勵率並可疊加“委託獎勵”,未來隨用戶費分配的權重增加,Staking的“現金流屬性”有望更強。媒體與研究稿件在2025年多次提到“LINK reserve”(鏈上儲備、以企業/服務費等來源定期購入LINK的機制)這一新元素,目的是改善交易所浮動流動性與供給彈性,但需強調——該機制目前以媒體與行業分析描述爲主,官方尚未發佈系統性白皮書式論證,因而我們在估值假設中將其作爲“情景可選參數”,而非基準事實。

此外,Chainlink 在 RWA 基礎設施擴展方面動作頻頻。首先,與 ICE 合作將外匯與貴金屬的鏈下定價接入區塊鏈,爲代幣化資產提供可信報價。其次,CCIP 跨鏈互操作協議使不同區塊鏈間的資產傳輸和數據交換成爲可能,這是 RWA 資產在多鏈環境中流動的關鍵條件。再次,Chainlink 推出的 DeFi Yield Index 等產品嚐試通過組合多個 DeFi 收益率來生成可追蹤的收益指數,爲金融機構提供可集成的鏈上指數化工具。除此之外,在農業資產、知識產權、算力資產、跨境貨幣市場基金等多個場景,Chainlink 正成爲數據與價值上鍊的標準接口。RWA 作爲多行業的結構性機會,其代幣化必須依賴可信數據輸入與鏈間結算,Chainlink 因而構建起深厚的護城河。

四、產品特色以及生態合作

Chainlink的產品族羣可分爲四層——(1)數據:Price Feeds、Proof of Reserve(儲備證明)、State Pricing(面向DEX交易資產的定價方法)、Data Streams(低延遲高頻數據及場景元數據);(2)互操作:CCIP(跨鏈消息/價值轉移、可編程轉賬、CCT標準),2025年v1.6把Solana作爲首個非EVM主網接入,並通過架構升級顯著降低跨鏈執行成本,提升擴展到新鏈的速度;(3)計算與自動化:Functions、Automation、VRF等;(4)合規與治理:與金融市場規範對齊的風控、監控與合規模塊(官方近期介紹ACE等能力)。其中,CCIP v1.6除了Solana,還宣稱已在主網支持“57+鏈”,並將多條鏈作爲“官方跨鏈基礎設施(canonical)”;在Solana側,Zeus Network等率先接入CCIP與PoR,把zBTC等資產在Base/Ethereum/Solana/Sonic間跨鏈流轉,擴展BTCFi場景。數據側,2025年8月引入ICE Consolidated Feed作爲外匯與貴金屬的機構級數據供給之一,疊加Data Streams的低延遲與抗操縱機制,有助於把外匯、黃金/白銀等利於機構採用的資產類別在鏈上以更低信噪比運行。

生態與合作網絡:Chainlink以“金融機構—公鏈—DeFi協議—數據提供商”四面出擊構築網絡效應。機構側:Swift多輪實驗展示利用現有報文標準與CCIP連接多鏈;2024年的Swift/UBS/Chainlink試點把代幣化資產與傳統支付系統橋接;2024–2025年DTCC的Smart NAV試點明確把CCIP作爲互操作層;2025年8月,ICE與Chainlink宣佈數據合作,將ICE的外匯與貴金屬合併行情(Consolidated Feed)輸入Data Streams,爲2,000+鏈上應用與機構提供實時數據;資產管理與銀行側,ANZ、Fidelity International、Sygnum等出現在Chainlink的官方“資本市場合作”清單中。公鏈與協議側:CCIP在以太坊、Arbitrum、Optimism、Polygon、Base、Avalanche、BNB等EVM鏈穩步運轉後,2025年把Solana納入,Kamino、GMX-Solana等已對接Data Streams,美股與ETF數據的可用性進一步促進非EVM生態的機構級衍生品與抵押借貸用例。數據側:除了傳統的加密行情聚合,2025年開始向美股/ETF、外匯/貴金屬延展,形成多資產覆蓋。

五、投資估值邏輯與潛力空間

從價格技術面來看,LINK 在 2024 年底突破了 20 美元的重要阻力位,目前在 22-30 美元之間形成新的支撐結構。該區間若能穩固,將爲下一輪上漲提供基礎。從歷史經驗看,ETH 在 2020 年突破 400 美元關口後很快進入指數級上漲階段,LINK 有可能複製類似的結構性行情。鯨魚地址的資金流動顯示,大量 LINK 從交易所轉移至冷錢包或質押合約,表明長期資金正在加倉佈局。結合儲備機制帶來的買壓,技術面與資金面均指向中長期看漲的趨勢。

從第三方數據聚合來看,Chainlink長期位居Oracles類目首位,總體市場份額估算在約46%–68%之間波動;在以太坊生態的DeFi數據供給中,不少研究或媒體將其份額估算至80%+;這與其“高價值場景優先+穩健擴張”的策略相關。同時,競爭對手(如Pyth)在2023–2024年通過交易所直連與高頻行情切入,TVS增速一度顯著上升,但並未改寫“高價值多場景+機構合規”的綜合優勢版圖。我們在競爭比較中給出三點差異化:第一,機構級互操作與合規路線——Swift、DTCC、ICE等合作在合規性與標準化層面極具含金量;第二,產品矩陣從“價格”走向“場景數據+風控元數據”,滿足傳統市場語境;第三,跨EVM/非EVM的覆蓋,Solana接入是重要里程碑。結論是:短期份額波動屬正常,但在“多資產+多鏈+合規”的複雜賽道里,標準與生態的黏性更重要。

在估值邏輯上,Chainlink 既可作爲基礎設施投資標的,也可作爲 RWA 牛市的槓桿化受益資產。M31 Capital 研究指出,LINK 在 RWA 爆發場景中具備 20-30 倍上漲潛力。這一判斷基於兩個維度:其一,RWA 市場總規模可能達到 30 萬億美元,而 Chainlink 已經確立作爲標準數據提供層的角色;其二,LINK 當前市值仍處於低估狀態,與 XRP 等項目存在巨大錯配。從風險收益比角度看,LINK 既有確定性收益支撐,又有估值重估潛力,適合長期投資者進行中低成本佈局。

LINK總量上限10億枚,發行初期分配常見說法爲:35%公開銷售、35%節點激勵/生態獎勵、30%公司/金庫(SmartContract.com/Chainlink Labs);該分配結構被Glassnode、Crypto.com大學、Sygnum等多方研究/科普所複述。Staking v0.2將網絡安全與價值捕獲綁定,用戶費用引入後,LINK的收益路徑逐步從“純增長預期”轉向“服務費現金流+網絡安全預算回報”的組合。我們建議在估值中區分三層需求:一是“使用需求”(協議集成後支付的數據/服務/跨鏈費用);二是“安全需求”(節點抵押與社區抵押);三是“流動性/策略需求”(做市與治理、潛在的“reserve”購入等)。供給側,未來數年“節點激勵/生態獎勵”的釋放節奏與用途(直補節點 vs. 市場化採購服務)將直接影響二級市場的供需平衡。

行業媒體與第三方跟蹤在2025年多次記錄Chainlink的TVS處於數百億美元級別,且在協議數量與多鏈覆蓋上保持領先;官方首頁亦宣稱“累計支持鏈上交易額數十萬億美元”量級。費用側,聚合平臺顯示Chainlink近階段的費用/收入仍處在“爬坡期”,但我們觀察到高質量場景的滲透(例如GMX/Kamino對Data Streams的採用、美股/ETF/外匯/貴金屬等新類目啓用)更可能帶來“質變拐點”。Staking池在v0.2啓動後快速滿額,顯示出社區與節點對網絡安全預算的買單意願。我們以“單位TVS費率高質量場景權重鏈數覆蓋”來構造前瞻性指標,而非用全網粗放TVS簡單線性外推。

我們將LINK的價值拆成三塊——(A)“平臺期權價值”:對應RWA/機構上鍊全面爆發時,數據與互操作作爲“稅收式”基礎設施的溢價;(B)“經營性現金流”:按數據服務/跨鏈服務/儲備證明/自動化等多產品線的活躍合約數*單合約ARPU估算,再考慮鏈數擴張與非EVM滲透彈性;(C)“安全預算與抵押回報”:隨Staking/委託規模及用戶費分成提升而逐步顯性化。我們構建三條情景曲線:保守情景假設僅加密原生衍生品與穩定幣生態擴大,LINK以“高質量場景”份額穩步增長;中性情景加入美股/ETF/外匯/貴金屬等Data Streams驅動的中高頻應用,ARPU顯著上行;樂觀情景引入機構級跨境結算與多市場代幣化(含基金NAV分發、託管與結算自動化),CCIP消息/價值轉移量級上行,用戶費與分潤提升。指標方面建議跟蹤:(1)Data Streams活躍通道與協議數;(2)CCIP單月跨鏈消息與價值轉移規模;(3)PoR監控的資產規模;(4)Staking淨流入與節點收益;(5)ICE/美股ETF類數據的訂閱與調用頻次;(6)Swift/DTCC等“標準型機構”落地裏程碑。

六、潛在風險以及策略建議

儘管Chainlink 目前處於市場領先地位,但仍需關注潛在風險。第一,競爭格局變化。高頻行情與交易所直連模式在特定賽道具備性價比優勢,可能在某些場景侵蝕份額;第二,費用與價值捕獲節奏不及預期。若Data Streams/CCIP的商業化曲線更平緩,LINK“現金流屬性”顯化將推後;第三,合規不確定性。跨境數據/外匯/證券化產品的管制與牌照要求可能影響產品上線節奏;第四,技術與運維風險。低延遲數據與跨鏈消息需要長期穩定的“防禦縱深”與節點治理;第五,“LINK reserve”等媒體提及的新機制若未被官方系統性落地,其對二級市場供需的邊際影響應謹慎對待,不宜在基準估值中高權重計入。

從投資者角度看,LINK 適合採取中長期持有策略,並通過分批建倉和定投方式降低波動風險。對於希望參與質押的投資者,4.3% 的年化收益率提供了額外回報,同時有助於減少流通量。對於項目方而言,應繼續加深與金融機構和企業的合作,將 RWA 的數據源和結算機制進一步標準化,從而擴大應用範圍。對於生態開發者,Chainlink 提供了穩定的數據與跨鏈服務接口,未來可在此基礎上構建更多 DeFi、跨鏈應用和 RWA 產品。

我們將LINK(Chainlink)定位爲“上鍊金融(Onchain Finance)通用基礎設施+數據/互操作中樞”的核心資產,背後驅動來自三條長期主線:第一,數據與合規型預言機將貫穿從加密原生到傳統資產上鍊的全流程,Chainlink已是事實標準(DeFiLlama等第三方長期顯示在Oracles榜單中佔據主導;媒體與研究機構的多項統計將其在全體預言機市場的份額估算在約46%–68%區間,在以太坊DeFi數據供給中的佔比約在80%+量級);第二,跨鏈互操作層CCIP持續從公鏈走向機構級應用,從Swift到DTCC再到Solana落地,網絡效應與標準化路徑愈發清晰;第三,數據產品族羣(價格預言機、Proof of Reserve、Data Streams、State Pricing等)與機構數據供給(ICE等)共同形成“高頻低延遲+合規模塊化”的產品矩陣,推動從加密原生資產擴張到美股ETF、外匯、貴金屬和基金NAV等更廣譜的傳統資產數據。鏈上價值捕獲方面,Chainlink的經濟模型圍繞“費用—服務—抵押—節點—生態迴流”循環(Economics 2.0與Staking v0.2),輔以BUILD計劃和媒體報道中提到的“LINK reserve”等供給側安排,旨在把網絡使用費與安全預算、生態增長耦合在一起,逐步提升LINK的效用與潛在現金流屬性。綜合機構級合作(Swift、DTCC、ICE)、多鏈覆蓋、RWA與跨鏈需求爆發、以及Solana等非EVM生態的納入,我們判斷LINK在下一個週期仍具備β與α疊加的資產特徵。

七、結論

綜上所述,Chainlink 作爲預言機與跨鏈基礎設施的龍頭項目,在 RWA 代幣化浪潮中具備獨特的戰略價值。其價值捕獲飛輪機制、LINK 儲備回購模式和質押激勵機制共同構成了堅固的經濟模型。隨着 RWA 市場規模逐漸擴大,Chainlink 的應用將覆蓋更多金融場景,收入與代幣價值均將持續增長。從估值角度看,LINK 相對其他市值靠前但缺乏應用支撐的代幣仍顯低估,未來存在顯著補漲與重估空間。儘管存在技術、競爭與合規等風險,但從長期視角看,Chainlink 依舊有望成爲鏈上經濟的隱形贏家,推動加密行業與傳統金融深度融合。