一、引言

2025年8月7日,特朗普簽署行政命令,允許401(k)退休養老金計劃投資包括私募股權、房地產和加密貨幣在內的另類資產。此舉打破了美國退休金投資長期以來僅限於股票和債券的慣例,爲龐大的養老金資金進入加密市場打開了大門。401(k)計劃是美國最主要的企業退休金制度,覆蓋將近9千萬美國職工,管理着數萬億美元資產。可以預見,相對於目前總市值約4萬億美元的加密貨幣市場,哪怕只有很小一部分401(k)資金流入加密市場,都可能產生巨大的影響。此消息一出,疊加美聯儲有望在9月開啓降息週期的雙重利好,包括比特、以太坊等加密貨幣應聲大漲,爲牛市再添一把火。

本文將從多個維度全面解析這一重大政策變動:首先回顧美國養老金體系與401(k)計劃的現狀與投資版圖,解讀新政的背景與潛在影響;然後結合全球視野,對比其他國家養老金投資加密的探索經驗,評估美國模式的借鑑意義;接着分析這一政策利好對加密市場的可能推動作用;最後在此基礎上,我們還將結合美聯儲貨幣政策轉向,展望加密市場格局變化,探討加密資產在未來養老財富配置中的角色演變。

二、認識美國401(k)養老金計劃

1. 美國養老金體系的“三支柱”

美國的養老金體系由三大部分構成:

國家層級的社會保險金(Social Security):由聯邦政府管理,提供基本的退休收入保障,覆蓋幾乎所有受僱人員,旨在確保退休後維持基本生活水平。

僱主提供的企業年金計劃:以 401(k) 爲代表,主要面向私營部門僱員,是美國最普遍的僱主贊助型退休儲蓄方式。

個人退休賬戶及年金(IRAs & Private Annuities):全由個人自主設立和供款,作爲補充性退休儲蓄工具。

2. 401(k) 的規模和投資構成

401(k) 計劃是一種僱主贊助並享有稅收優惠的退休儲蓄計劃,參與者主要是私營企業僱員。該計劃以僱員供款爲主,即員工從自己的稅前工資中提取一部分存入 401(k) 帳戶,僱主通常也會提供一定比例的匹配供款,具體比例和規則由僱主設定。該計劃自1981年設立以來,已從最初的補充性儲蓄工具成長爲美國養老金體系的核心支柱和最大規模的企業年金計劃。

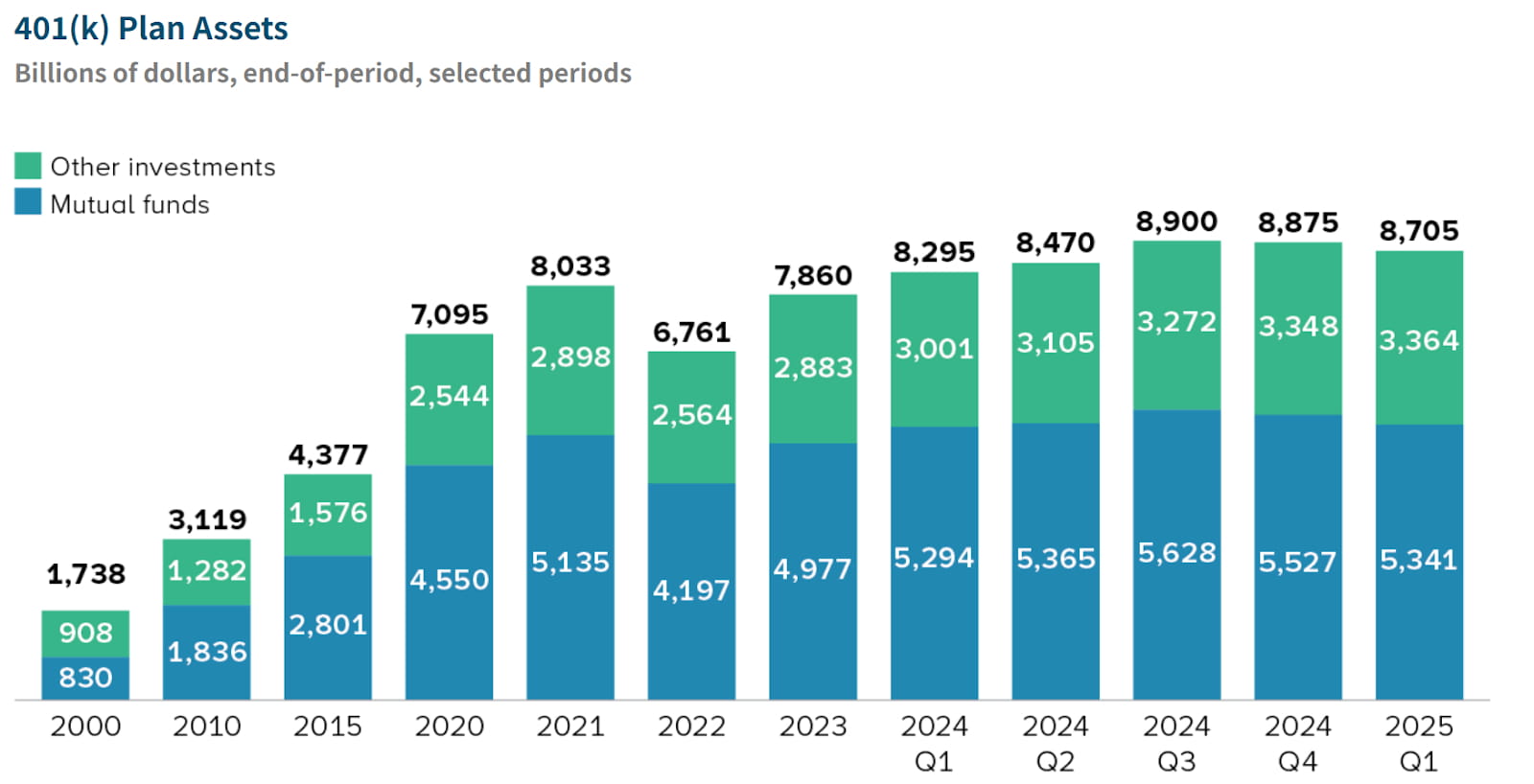

根據美國投資公司協會(ICI)6月份發佈的報告統計,截至2025年第一季度,美國總退休資產規模爲 43.4 萬億美元,佔家庭金融資產的約 34%。其中,美國401(k)計劃資產總規模達8.7萬億美元,佔總退休資產規模的比例約爲20%,涵蓋超過9千萬名參與者。在 401(k) 中,共同基金管理資產爲 5.3 兆美元,佔 61%;其中權益基金佔 3.2 兆美元,混合基金持有約 1.4 兆美元。

來源:https://www.ici.org/statistical-report/ret_25_q1

從投資構成來看,401(k) 資產主要通過 共同基金(Mutual Funds)形式投資,佔比高達 61%。資金主要配置於傳統金融資產,股票類資產佔主導:

股票型基金(Equity Funds):約 3.2 萬億美元,佔 401(k) 總資產的 37%,是最主要的配置類別;

混合型基金(Hybrid Funds):約 1.4 萬億美元,其中包含目標日期基金(Target Date Funds)等自動調整資產比例的平衡型產品;

其餘資產分佈於債券型基金、穩定價值基金(Stable Value Funds)、貨幣市場基金及公司股票等類別。

總體來看,401(k) 投資組合的核心是以股票爲主的公開市場資產,而對私募股權、大宗商品、房地產等另類資產涉足極少,更未直接配置比特幣等加密資產。這種傳統配置模式在特朗普新政下有望迎來歷史性轉變。

3. 401(k)投資版圖迎來“另類資產”時代

8月7日,特朗普簽署行政命令讓普通退休投資者也能接觸另類資產。該命令要求勞工部牽頭,在現行(僱員退休收入保障法)(ERISA)框架下重新評估針對401(k)計劃投資另類資產的監管指引,並與財政部、證券交易委員會等合作研究是否需要修改相關法規。行政令明確將“另類資產”定義爲:私人市場投資、直接或間接的房地產權益、大宗商品及基礎設施項目、通過主動管理載體持有的數字資產(即加密貨幣)等。也就是說,諸如私募股權基金、未上市公司的股權、比特幣等數字資產,都被納入允許範圍。

但需要注意的是,該行政令並非立刻放開投資,而是啓動監管修訂程序,預計真正落地可能到2026年。即便如此,這一政策轉向本身依然傳遞出明確信號:美國政府願意爲退休金進入加密等新興領域背書。

三、各國養老金投資加密市場的嘗試

美國此次開放養老金投資加密的舉措在全球範圍來看也具有標誌意義。總體而言,各國大型養老金對待加密資產仍非常謹慎,但近年來也出現了一些“小試牛刀”的案例和經驗教訓。

在加拿大,擁有約1900億美元資產的安大略教師退休金計劃(OTPP)曾於2021-2022年通過風險投資基金向加密交易所FTX投資了大約9500萬美元。然而FTX隨後的破產使這筆投資付諸東流,佔基金淨資產的0.05%不到。雖金額不大,但事件引發軒然大波:OTPP不僅蒙受損失,還面臨來自其退休成員的集體訴訟,指責其盡職調查不力。這一教訓使得OTPP表態短期內將避開任何加密相關投資。可見,負面的先例容易讓機構更加保守,也給監管者敲響警鐘。

在美國本土,也有少數公共養老基金嘗試涉足加密。例如,休斯敦消防員退休基金在2021年10月投入2500萬美元購買比特幣和以太坊,佔其資產約0.5%。該基金管理層表示,他們將加密貨幣視作一種新的對衝手段和潛在增長來源,不希望“忽視”這種新興資產。由於比例很小,這筆投資並未對整個組合造成顯著波動影響。同樣,弗吉尼亞州費爾法克斯縣的兩個縣級退休系統自2018年以來也陸續對區塊鏈領域進行了小規模配置(約佔投資組合的3-5%),涉及區塊鏈風投基金、加密貨幣收益農場等多種形式。

相比之下,大部分歐洲和亞洲國家的主流養老金計劃仍未將加密貨幣納入合格投資範圍。一方面,許多國家養老金更偏重政府主導或固定收益類資產,風險偏好低於美英等國的企業年金。另一方面,各國監管者對養老金投資範圍有嚴格限定,強調養老金資產的“負責任投資”,加密市場由於洗錢風險、波動和不確定性等問題被排除在外。不過,也有一些具有自主投資權限的私人養老賬戶開始涉獵加密。例如,在澳大利亞,一些高淨值個人通過自我管理養老金(SMSF)配置了比特幣,將其作爲多元化投資的一部分。這種模式下投資決策由個人主導,因而更靈活,但也存在專業性不足和監管盲區。英國的自選個人養老金(SIPP)也出現過購買加密衍生品的案例,但英國金融監管機構對零售投資者購買加密資產進行了較嚴格的限制。

可見,全球養老金對加密資產仍處起步摸索階段。美國開放401(k)投資加密,無疑將引起各國監管部門和業界的關注與討論。一旦美國的實踐證明成功,其他國家或許會逐步跟進放寬政策,讓養老金分享加密經濟的紅利。但短期內,更可能是個別前瞻性機構小範圍嘗試,距離大規模普及仍有很長的路要走。

四、401(k)資金入場帶來的機遇和挑戰

401(k)養老金計劃向加密貨幣等另類資產開放,將大大提高養老金組合回報和多元化水平。支持者指出,過去普通上班族的401(k)只能買公募基金,而大型機構和富裕投資者才能涉足私募股權、對衝基金等高收益領域,存在“不公平”。開放401(k)投資範圍,有望讓普通投資者“與機構站在同一起跑線”,分享到私募市場和加密資產的增值潛力。

對於加密貨幣市場而言,401(k)養老金的進入僅將帶來資金量的提升,還象徵着質的改變。

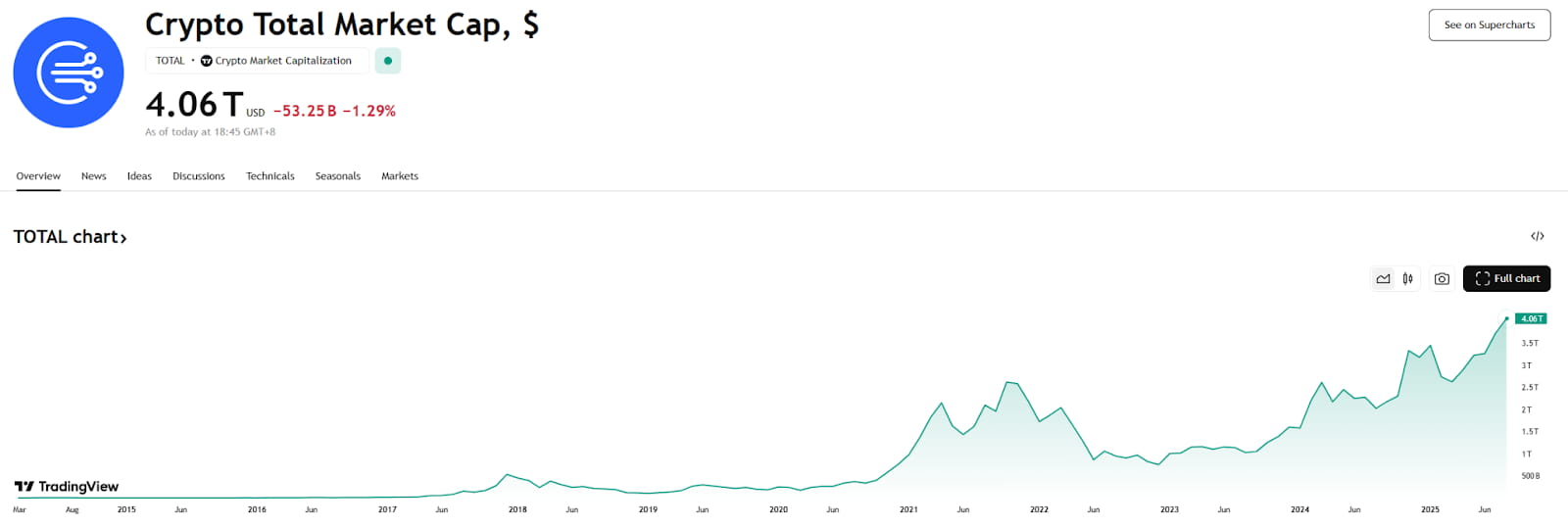

資金量的提升:一旦政策落實,就意味着美國退休儲蓄的大壩將打開一個缺口,讓部分資金得以涌向加密資產。考慮到401(k)計劃管理着近9萬億美元的資產池,而當前加密貨幣總值爲4萬億美元,如果有10%的資金配置到加密領域,也相當於近9000億美元的潛在增量資金流入,相當前加密貨幣總市值的22%,足以對價格產生顯著支撐。這種資金面的變化無疑是加密市場長期發展的重大利好。

來源:https://www.tradingview.com/symbols/TOTAL

機構投資者的認可度提升:401(k)計劃由各公司受託人和專業顧問把關,他們的資產選擇通常十分謹慎。一旦加密資產被正式納入主流養老金選項,將極大提升比特幣等加密貨幣作爲主流投資品的地位,這將吸引更多此前觀望的機構跟進佈局,從而形成正向循環。富達投資(Fidelity)早在2022年就宣佈計劃爲其401(k)客戶提供比特幣投資選項(當時因監管層質疑暫緩),如今政策障礙消除後,這些產品預計將快速推向市場。可以預期,專爲退休計劃設計的加密投資工具將陸續出現,例如針對401(k)的比特幣信託基金、加密指數基金,甚至目標日期基金中嵌入少量加密曝險等。

改善投資者結構:養老金資金具有長期穩定的特性,有望改善加密市場的投資者結構,降低極端波動性。與追逐短線收益的散戶不同,養老金配置講求長期穩健增值和分散風險,不會大規模頻繁進出。這意味着如果一部分401(k)資產配置比特幣,將以“長期持有者”身份存在,減少流通盤,提高市場穩定性。當然,這一效應需要相當長時間和足夠規模才能體現,但方向上有積極意義。

推動傳統金融和加密金融的融合:當退休顧問、託管銀行、基金公司開始爲401(k)開發加密產品時,加密行業在合規、託管、安全方面的基礎設施也將隨之完善。例如,爲符合401(k)要求,託管機構必須解決私鑰保管與盜竊風險、交易所需的流動性安排等問題。傳統金融機構的進入將加快行業制定統一標準和最佳實踐,例如估值模型、業績報告格式、費率標準等。這些都將提升加密資產對主流資金的友好度。

然而,政策放開的同時也面臨一系列問題:

費用和流動性問題:401(k)計劃過去幾十年的趨勢是降低成本,廣泛採用費率低廉的指數型公募基金,平均管理費已降至0.26%。相比之下,私募股權基金慣常收取“2%管理費+20%超額業績提成”,加密投資產品的費用也普遍更高,需要非常慎重地設計401(k)引入此類資產的方式。

風險與信息透明度:傳統公開市場投資的信息披露和監管相對完善,而私人市場和加密資產信息不對稱更嚴重,波動也更劇烈。

法律責任與訴訟風險:可能引發員工集體訴訟,若沒有明確的法律保護,計劃受託人和資產管理人可能不願貿然涉足這些波動劇烈的領域。

投資者教育挑戰:讓普通參與者理解比特幣等資產的風險收益特徵、配置比例以及與退休目標的匹配度,需要持續的教育引導,否則可能出現盲目跟風、承受超出風險承受能力的波動等問題。

對加密行業來說,迎接傳統養老金資金既是巨大蛋糕也是重大考驗。能否提供讓監管和投資者放心的投資工具,能否在嚴格的受託責任框架下證明自身價值,將決定這股長期資金能走多遠、走多快。但無論如何,這扇門既然已經打開一條縫,就很難再關上。展望未來十年,隨着千禧一代、Z世代逐步成爲養老金的主要參與者,他們對數字資產的接受度更高,加之技術和監管的進步,加密資產在養老金組合中的佔比很可能逐步提高。這將進一步推動加密市場規模擴大和生態進化,甚至有朝一日,加密資產或會像黃金、不動產一樣,成爲養老財富配置中不可忽視的一環。

五、總結與展望:加密市場東風已至?

市場普遍預計美聯儲將在9月的議息會議上宣佈今年首次降息。根據交易數據,9月降息25個基點的概率接近百分之百,甚至有少部分押注可能一次降息50個基點。貨幣寬鬆的拐點已現,“鷹”轉“鴿”的氛圍日漸濃厚。由於此次降息被視作長期趨勢扭轉的開始和一系列政策寬鬆的開端,其對於風險資產的中長期支撐作用或將更加顯著。如果接下來美聯儲持續降息並重新擴表提供流動性,那麼加密市場所迎的將不只是“一陣風”,而可能是一段延綿的“雨露期”。

401(k)養老金准入加密市場的消息面利好,與美聯儲降息預期的宏觀利好,在時間上出現了疊加共振。前者帶來結構性增量資金和長期買盤,後者創造出整體有利的資金環境和風險偏好提升。這兩股力量相輔相成,有望塑造加密市場新一輪向上的行情。養老金資金的潛在入場,意味着加密貨幣有望從邊緣資產走向主流資產配置的一環;而利率環境的轉向,則爲新一輪牛市提供了肥沃土壤。在2025年這個時間窗口,我們或許正在見證加密行業邁向成熟的關鍵一步——從少數極客和機構的投機品,成長爲億萬民衆養老金的一部分。

對於投資者而言,眼下既要保持對長期趨勢的信心,也需警惕市場短期波動和不確定性。養老金入市還處在政策落地前夜,過程中可能有曲折反覆;美聯儲政策雖轉向寬鬆,但宏觀經濟走勢仍有變量。正如市場所期待的,也許加密春天已經到來,但我們更要學會在春天裏播種,在秋天裏收穫。

關於我們

Hotcoin Research 作爲 Hotcoin 交易所的核心投研機構,致力於將專業分析轉化爲您的實戰利器。我們通過(每週洞察)與(深度研報)爲您剖析市場脈絡;藉助獨家欄目(熱幣嚴選)(AI+專家雙重篩選),爲您鎖定潛力資產,降低試錯成本。每週,我們的研究員還會通過直播與您面對面,解讀熱點,預判趨勢。我們相信,有溫度的陪伴與專業的指引,能幫助更多投資者穿越週期,把握 Web3 的價值機遇。

風險提示

加密貨幣市場的波動性較大,投資本身帶有風險。我們強烈建議投資者在完全瞭解這些風險的基礎上,並在嚴格的風險管理框架下進行投資,以確保資金安全。

Website:https://lite.hotcoingex.cc/r/Hotcoinresearch

X: x.com/Hotcoin_Academy

Mail:[email protected]