文章轉載來源: 小豬Web3

作者:小豬 Web3

前言

2025 年 8 月 12 日美股盤前,美國「穩定幣第一股」Circle 公佈上市以來的第一個財報:截止 6 月 30 日,USDC 的流通量達 613 億美元,較去年同期增長了 90%。

得益於 USDC 流通量大幅增長,營收和儲備收入達到 6.58 億美元,同比增長 53%。財報同時顯示,Circle 淨虧損 4.82 億美元,這主要源於與 IPO 相關的兩項非現金支出,包括公司上市時歸屬的員工股票獎勵成本,以及因股價上漲導致的可轉換債券估值上升。財報公佈後,Circle 美股盤前股價迅速拉昇近 14%。

就在之前的 7 月 31 日,美國「加密貨幣交易所第一股」Coinbase 發佈了二季度財報,財報顯示利潤暴增至 14 億美元,遠超去年同期的 3600 萬美元利潤,但主要得益於其對 Circle 投資獲得的鉅額收益,然而,核心業務表現疲軟,收入未達華爾街預期,導致隔日股價下跌超 16%,並拖累 Circle 股價下跌超 8%。

Circle 與 Coinbase 的合作關係是加密貨幣領域最引人注目的戰略聯盟之一,如果將 USDC 比作圓,Circle 與 Coinbase 可以比作圓規的兩隻腳,兩家公司通過精心設計的商業架構,在 USDC 穩定幣生態系統中形成了獨特的共生關係。

Circle 的過去與現在

2012 年,Coinbase 由前 Airbnb 工程師 Brian Armstrong 和前高盛交易員 Fred Ehrsam 在美國特拉華州成立,最早的產品是比特幣錢包。次年,Circle 由 Jeremy Allaire 在美國波士頓成立,推出比特幣支付產品「Circle Pay」,以幫助投資者 「更輕鬆地轉換、存儲、發送和接收比特幣等數字貨幣」。

2013 年,Coinbase 開始進軍加密貨幣交易所,成爲最早的一批加密貨幣交易所。2015 年,Coinbase 成爲美國第一家持有正規牌照的加密貨幣交易所。2017 年, Circle 以約 4 億美元收購美國合規交易所 Poloniex,也順勢進入交易所業務領域,形成了三大業務線:交易所、OTC、以及原本的支付業務。

2018 年,Coinbase 和 Circle 共同成立 Centre Consortium,合作推出了 USDC 穩定幣。USDC 由 Coinbase 和 Circle 共同擁有,在 USDC 收益分配方面,Coinbase 平臺上的 USDC 由 Coinbase 獲得 100% 的儲備金利息收入,Coinbase 平臺之外的 USDC 由 Coinbase 和 Circle 各自分得 50% 的儲備金利息收入。

2019 年,Circle 把三大業務線全部關閉了,完全聚焦 Centre Consortium 的運營。2021 年 4 月 14 日,Coinbase 在美國納斯達克交易所上市,上市後市值一度高達 1000 億美元,成爲美國第一家上市的加密貨幣公司。

2023 年 3 月,Circle 持有部分儲備的硅谷銀行倒閉,導致 USDC 一度脫鉤至 0.87 美元。8 月,Circle 和 Coinbase 重組合作關係:Centre Consortium 解散,Circle 收購了 Coinbase 在其中的剩餘股份,成爲 USDC 的全資發行方,Coinbase 作爲戰略投資,持有 Circle 的部分股權,並保留了收益分配協議。

2025 年 5 月,Coinbase 獲准納入美股大盤標普 500 指數。2025 年 6 月 5 日,Circle 在紐約證券交易所成功上市,發行價爲每股 31 美元,在上市首日便開啓猛烈漲勢,並於 6 月 23 日達到最高點 298 美元,漲幅近十倍,市值超過其儲備資產價值。Circle 的上市也成爲自 Coinbase 於 2021 年 IPO 以來規模最大的加密貨幣公司上市,也是穩定幣發行商首次進行的大型 IPO。

Coinbase 和 Circle 在 USDC 生態系統中形成了一種共生關係,Coinbase 爲 USDC 提供了至關重要的分銷渠道和流動性支持,而 Circle 則負責發行和合規。

從融資情況來看,2013 年到 2016 年,Circle 先後完成四輪融資,共融資 1.36 億美元,並在 2016 年的 D 輪融資之後 ,估值 4.8 億美元。2018 年,Circle 完成 1.1 億美元的 E 輪融資,由比特大陸領投,估值 30 億美元。2022 年,Circle 引入重要的合作伙伴貝萊德作爲 USDC 儲備基金管理者,並完成 4 億美元的 F 輪融資,由貝萊德領投,估值 77 億美元。

從收入情況來看,Circle 2024 年 99% 的收入依賴儲備金的基金投資收入和銀行存款利息,爲 16.61 億美元。其中 90% 的儲備金由貝萊德開設的基金管理,用於投資(93 天內到期的)美國國債等,剩下的 10% 的儲備金存入紐約梅隆銀行作爲銀行存款。由於和 Coinbase 的收益分配協議,2024 年 向 Coinbase 支付 9.08 億美元分成,佔收入的 54.2%。

從合規情況來看,Circle 持有紐約 DFS BitLicense 等 46 個州的 MTL 牌照;在歐盟市場,Circle 是首家獲 MiCA 合規牌照的穩定幣發行商,USDC 與 EURC(Circle 發行的歐元穩定幣) 可在歐盟合法流通;Circle 還獲得了新加坡 MAS 的批准。在部分國家和地區,儘管還沒有頒發牌照,但也承認了 USDC 的合法性,例如泰國、阿根廷、日本、巴西、墨西哥。

Circle 的未來 — CPN

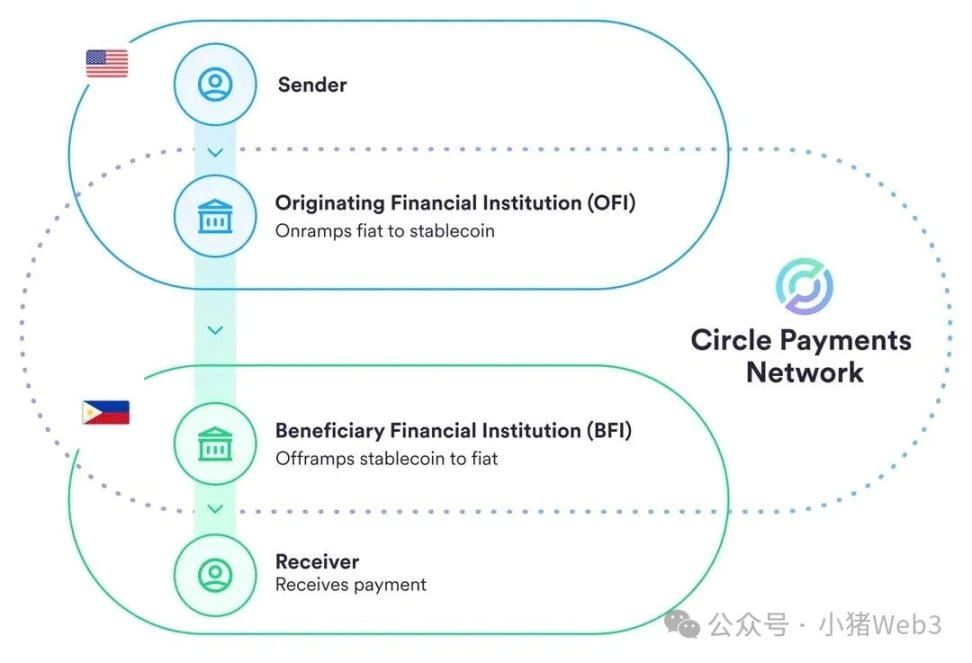

Circle 於 1 月發佈的(2025 State of the USDC Economy) 已經明確了 Circle 與 USDC 的未來發展,即通過 Circle Payments Network(CPN)替代老舊的全球支付通道 —— SWIFT 和 ACH 等。

SWIFT 和 ACH 分別於 1977 年和 1972 年建立,如今全球通信經歷了徹底的變革,人們能夠即時地在全球範圍內相互聯繫,但是全球支付仍然停留在半個世紀之前,這表現在極高的交易成本(0.1% 匯款手續費及固定匯款通訊費)、極長的交易延遲(1 到 6 個工作日)和極大的交易摩擦(匯率摩擦),以及大量無法接入全球銀行系統人羣的金融普惠問題。

穩定幣的出現能夠將區塊鏈網絡的創新成果用以改善全球銀行金融體系。Circle 正在構建以穩定幣爲基礎的價值互聯網,爲全球金融提供網絡升級,也就是上文提到的 CPN。CPN 連接了全球領先的銀行、支付服務提供商以及其他機構,以全球最大的受監管穩定幣 USDC 爲核心,將所有參與者連接在實時全球結算系統中,且交易成本極低,具有全球可接入性。

Circle 擔任 CPN 的主要治理和標準制定機構,同時也是網絡運營商。通過 CPN,Circle 正在建一個新的平臺和網絡生態系統,將爲全球經濟中的每一個利益相關者創造價值,幫助加速這個基於互聯網的新金融體系爲社會帶來的益處。這些利益相關者包括:

企業:進口商、出口商、商家和大型企業:可以利用支持 CPN 的金融機構,消除顯著的成本和摩擦,強化全球供應鏈,優化資金管理操作,並減少對昂貴的短期營運資金融資的依賴;

個人:匯款發送者和接收者、內容創作者以及其他經常發送或接收小額支付的個人:將獲得更大的價值,使用 CPN 的金融機構能夠更快、更低成本且更簡單地提供這些改進的服務;

生態構建者:銀行、支付公司和其他提供商:可以利用 CPN 的平臺服務,開發創新的支付用例,利用穩定幣的可編程性、SDK(軟件開發工具包)和智能合約,打造一個繁榮的生態系統。隨着時間的推移,這將能夠充分釋放穩定幣支付對於企業和個人的全部潛力。此外,第三方開發者和企業可以引入增值服務,進一步擴展網絡的功能。

目前已經有很多家企業加入了 CPN,例如拉美新興銀行 Nubank,非洲最大的金融科技公司之一的 Chipper Cash,全球支付服務商 Worldpay,美國支付巨頭 Stripe,中國香港穩定幣沙盒參與者圓幣科技等。

合規性:淺談香港(穩定幣條例)

在全球銀行金融體系中,合規是重中之重,這也是爲什麼 Circle 將合規性置於首位,積極申請全球各地的牌照。Circle 的合規性需要滿足當地政府的合規要求,通常表現:

發行 / 贖回階段:確保 KYC/AML,確保採用「全儲備模型」,確保合理期限贖回;

流通階段:實時交易篩查、持續監控以及履行監管部門的義務(例如凍結賬戶)。

2025 年 8 月 1 日,香港(穩定幣條例)正式生效,其中 KYC 實名驗證要求成爲爭議的焦點。按照 HKMA 要求,穩定幣發行方不僅要驗證用戶身份信息、保留 5 年以上數據記錄,還不得爲匿名用戶提供服務,這意味着香港的穩定幣初期可能將不具備與 DeFi 協議直接交互的能力,去中心化錢包與無許可地址將被隔離在合規體系之外,這類交互也將在法律上被視爲 「非授權使用」。

可以看出,相較於鏈上協議的可擴展性與自由度,香港監管機構更着重於對穩定幣流通階段的監管權掌控。Circle 的 USDC 在流通階段雖然也會有實時交易篩查和持續監控,但整體並不影響錢包間轉移和 DeFi 協議交互。這一舉措,基本將普通用戶排除了香港合規穩定幣的使用範圍,同時也意味着 Circle 的 USDC 也很難在香港取得合規穩定幣牌照。

在筆者看來,普通用戶繼續使用 USDT/USDC 就好了,香港穩定幣本身也沒有辦法和 USDT/USDC 在錢包和 DeFi 等場景正面對抗,香港穩定幣或者說其他國家或地區的合規穩定幣的優勢都是在於合規場景,這個場景由政府掌控,USDT/USDC 必然受限,例如和港交所合作購買證券化代幣或其他 RWA 代幣,這類資產交易本身就需要嚴格 KYC 與身份識別。

如果聚焦於穩定幣的支付網絡,則會有較大的影響。例如香港的用戶 A 支付港幣,美國的商戶 B 收到對應匯率轉化的美元,實際上穩定幣交易和結算環節的參與方是香港的支付公司 R(例如圓幣科技)和美國的收單公司 S(例如 Stripe),必然都是機構用戶,能符合 KYC 實名驗證條件。當然用戶 A 是需要 KYC 的,但遵循的是儲值支付牌照的 KYC 制度。

真正的問題在於他們交易和結算環節爲什麼要使用市場接受程度更低限制更高的港元穩定幣?如果使用廣泛採用的 USDC,顯然美國的收單公司 S 更容易接受,但支付環節就存在支付公司 R 使用港幣兌換 USDC 的步驟。要麼用港幣 mint 港元穩定幣,再去鏈下兌換 USDC,但存在法律風險;要麼一個單純的 OTC 牌照生意,港元穩定幣並不能參與到其中。

總結

Circle 和 Coinbase 兩者圍繞 USDC 形成共生:2018 年共建 Centre,2023 年重組後由 Circle 獨家發行,而 Coinbase 作爲戰略股東並享儲備利息分成。Circle 從 USDC 作爲基礎層構建價值互聯網,未來戰略聚焦 CPN 以替代 SWIFT 等傳統全球支付系統。如果將 USDC 比作圓,Circle 與 Coinbase 可以比作圓規的兩隻腳,缺一不可。

新出臺的香港(穩定幣條例)對穩定幣 KYC 要求可能限制 Circle 在香港市場的發展,但同時也限制了本土穩定幣在穩定幣的支付網絡中的使用。從立法者的角度,嚴格 KYC 打擊反洗錢防範金融風險無可厚非,但也留了一些空間。

縱觀移動支付的發展,其實也是支付寶爲代表的金融科技公司通過其業務模式或創新,迫使金融監管機構出臺新的監管政策或規則,以應對數字支付和金融科技帶來的挑戰。未來穩定幣的支付領域將會誕生新的「支付寶」,或許我們將重新見證歷史的往復。