引言

過去兩年裏,Uniswap 一直被困在一個估值悖論裏:作爲 DeFi 的龍頭協議,它坐擁行業最高的成交量與交易費用,卻無法爲代幣持有者帶來哪怕一分錢的回報。

但進入 2025 年,Uniswap 的故事,似乎正在進入下一個階段。協議本身在變化,治理也在變化,唯一沒變的,是市場還在用“0分成”邏輯定價 UNI。

當我們試圖回答關於UNI的估值問題:

基於當前種種“天時地利人和”,它的合理估值應該是多少錢?

所以,是時候重估 Uniswap 了。

一、協議現狀:從不分紅的敘事,到被低估的現實

在2025年2月,Uniswap 終於等來了一個改變敘事的節點——美國證券交易委員會(SEC)宣佈,正式結案對 Uniswap Labs 的調查,並“不會採取任何執法行動”。

這不僅爲 Uniswap 自身掃清了多年的合規陰影,也爲整個 DeFi 市場釋放出一個明確信號:協議層的開放式金融基礎設施,仍然有空間在監管框架內生存並擴張。

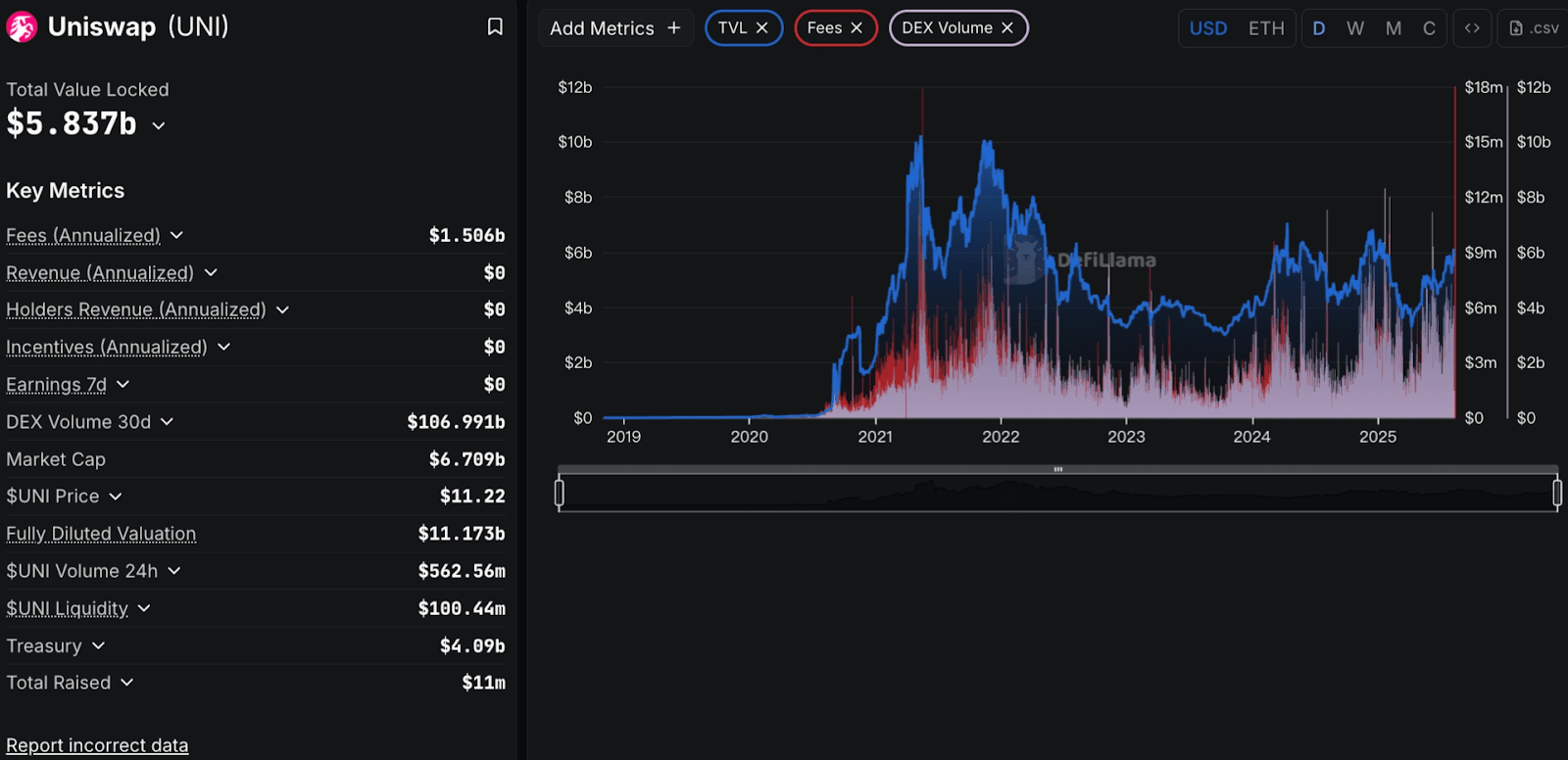

與此同時,Uniswap 的產品迭代也在悄然完成一次代際升級。2025年初,v4 正式上線並完成多鏈部署,藉助 Hooks 架構帶來的靈活性,Uniswap 的流動性聚合效率進一步提升。Unichain 主網的發佈則爲其後續擴張提供了更統一的底座和執行環境。實際表現也迅速給出反饋:僅2025年5月,Uniswap 的單月現貨交易量就達到 88.8 億美元,創下年內新高,近30天總交易量,更是高達1,090億美元。

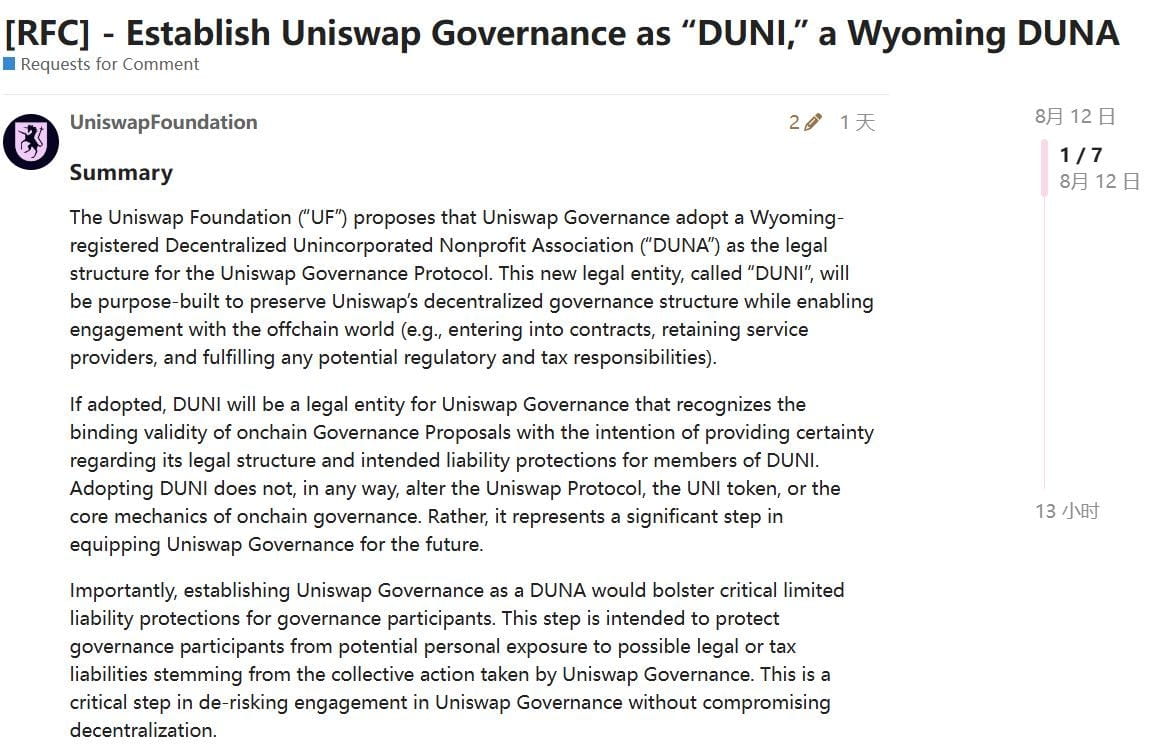

除了交易量回升、v4 上線等催化因素,Uniswap 在治理層面也迎來了一個潛在的關鍵改變。Uniswap 基金會(UF)8月12日提議,在懷俄明州註冊去中心化非註冊非營利協會(DUNA),並以此爲基礎組建 “DUNI” 作爲 Uniswap 治理的法律實體。

這意味着,未來 Uniswap DAO 將擁有一個法律身份,能夠在鏈下籤訂合同、僱傭合作伙伴、履行稅務合規,同時承認鏈上治理的合法效力。最關鍵的是,DUNI 將爲治理參與者提供有限責任保護,大幅降低因協議決策可能帶來的個人法律或稅務風險。這項結構性改進恰好補齊了分紅機制落地的最後一環:過去不可觸碰的“法律灰區”正在被制度填平。一旦 DUNI 成立,協議收入真正進入 DAO 或 UNI 持有者手中,就不再只是“願景”,而是有實際執行基礎的步驟。

但相比協議本身的擴張節奏,UNI 的估值節奏卻仍處在舊軌道上——幣價徘徊在 10 美元上下,DefiLlama 顯示其持幣者收入爲 0,協議層產生的年化費用近 幾百億美元,卻尚未有一分錢流入 UNI 持有者手中。

這背後當然有理由。Uniswap 的治理從一開始就將協議收入設置爲“0分成”,將全部交易費用讓渡給 LP。但現在,故事正在改變。

DAO 已啓動針對 v3 全池統一收取 0.05% 協議費的試驗討論,技術上也早已部署好 “質押 + 委託 → 分成” 的 UniStaker 模塊,監管風險的清除使這一分配邏輯具備更現實的執行空間。

問題是:協議的結構變了,市場的定價邏輯卻還沒變。

Uniswap 正在從一個“不分紅的基礎設施”,向一個“具備潛在現金流分配能力”的協議演化。但目前市場對於這一演化路徑的定價,仍停留在過去“只講故事、不講收益”的估值體系中。

而這,恰恰是我們認爲——現在的 Uniswap,值得被重估的起點。

二、估值口徑:用分紅預期看待未來估值

在現有的定價邏輯中,UNI 更多被視爲單純的一種加密幣。沒有分紅、沒有費用迴流,市場自然不會按照“能產生現金流”的邏輯來給它定價。

而一旦這個協議分成前提成立,UNI 的估值邏輯就不再是「市場情緒 × 流動性博弈」,而是「可分配協議收入 × 分成比例 × PE倍數 」。

在這種情況下,最直接的估值方法就是:

預期估值 = 當年預期分紅 × PE 倍數

分紅:用協議年化收入 × 分成比例計算。

PE 倍數:在多數 DeFi 協議中,40–60 倍是常見區間,但 Uniswap 的體量與收入結構,足以支撐它拿到更高的溢價。

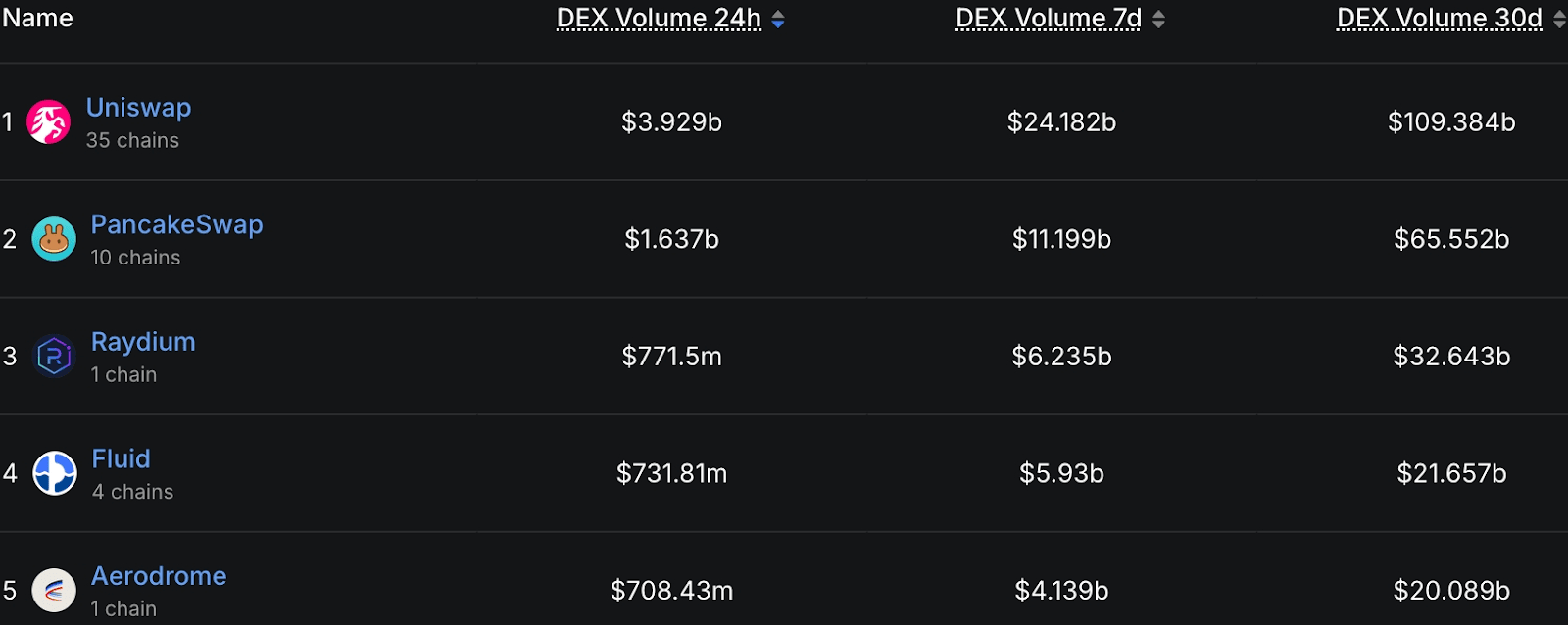

首先看規模。根據 DefiLlama 數據,Uniswap 過去 30 天的交易量達 1090 億美元,不僅大幅領先 PancakeSwap 的 655 億美元,還遠超Raydium的 326 億美元。換句話說,它一個月的交易量,就接近市場前五 DEX 的總和。

對比其他DEX相關數據,顯然 Uniswap 這樣已經驗證了跨週期能力、收入佔據行業絕對份額的協議,早已形成“斷層式”領先的格局。這種優勢並不僅是規模大,更體現在收入的可持續性與分佈廣度——它覆蓋了以太坊、Polygon、Arbitrum、Optimism 等多條鏈,流動性與用戶基數具備極強的穩定性,因此可以用接近傳統金融市場對藍籌現金流資產的定價方式,在這種量級下,UNI 作爲龍頭的競爭壁壘和議價能力,足以享受比普通協議40-60倍PE更高的溢價。

Caption

Caption

其次,對比當前其他 DEX 的 P/Fees/TVL 區間,龍頭估值普遍會比二三線項目高出 30%~100%。在全球合規化敘事、fee switch 落地預期,以及機構更傾向配置頭部協議的背景下,給 UNI 的PE 合理偏保守預期計算爲:

以業內偏低均值40倍PE爲基數 * (1+30%~100%) =UNI PE =52倍-80倍

⬇️

取中位數PE值爲66倍

最後,PE 不是一個死數,它會隨着市場利率、行業景氣度、協議競爭格局變化而波動。如果要橫向對比其他協議的收入和估值,可以直接去 DeFiLlama 查一查數據,把 UNI 放在同類榜單裏去看,66 PE 是不是高估,你心裏會有一個直觀答案。

\四、估值推演:Uniswap,憑什麼未來值 $26?

所以如果用傳統金融的視角來看 Uniswap,最直接的估值方法就是現金流折現法(DCF)的簡化版本看待:以未來一年可分配的現金流爲基準,乘以潛在的市盈率(PE),得到合理市值區間。

過去 30 天,Uniswap 的總交易量約爲 $109B。按平均 0.3% 手續費率計算,協議在這一期間產生的總手續費約爲 $327M。由於 fee switch 尚未開啓,這部分收入目前全部流向 LP;但一旦分紅機制落地,協議可按一定比例(假設 10%~25%)分配給 UNI 持有人。

將 30 天的交易數據年化,得到年度可分配現金流區間:

分成比例 10%:$109B × 0.003 × 0.10 × 12 ≈ $392.4M

分成比例 25%:$109B × 0.003 × 0.25 × 12 ≈ $981M

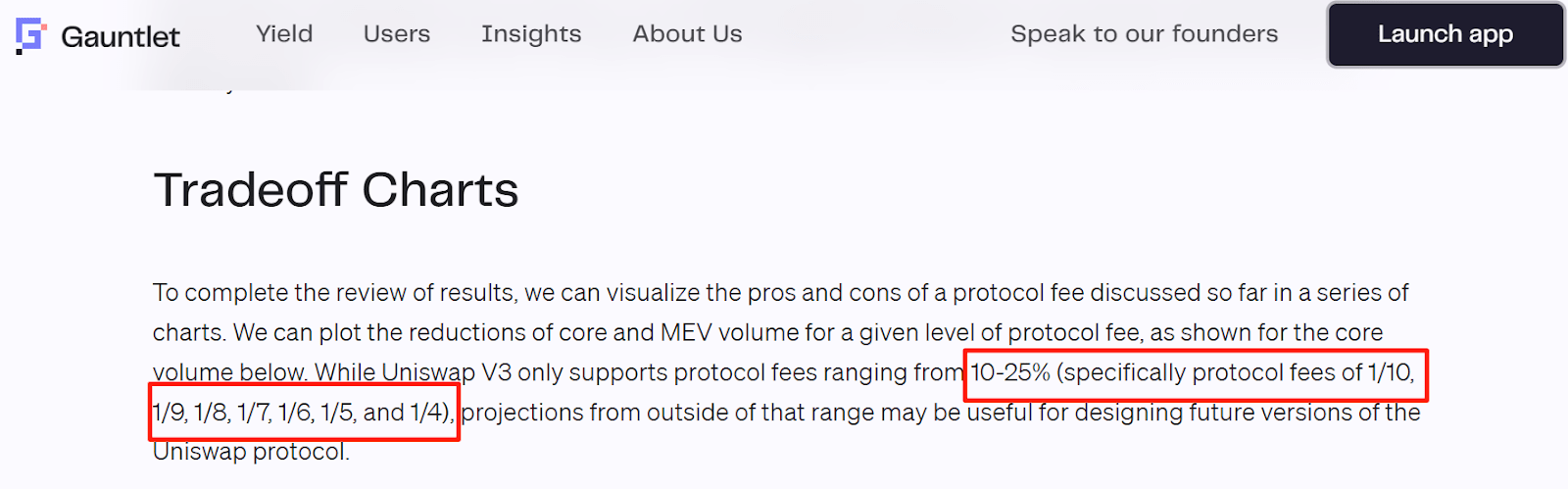

(因爲據Gauntlet 報告,Uniswap v3 的 fee switch 機制支持按 10%-25% 多檔切分 LP 收入,目前 DAO 治理也已開啓試驗池統一收取 0.05% 協議費用,代表協議正在嘗試在不傷害 LP 的前提下,激活分紅可能性)

在當前市場環境下,在上一節中我們合理推斷的 PE 水平約爲 66 倍。代入計算公式:

低分成場景(10%):$392.4M × 66 ≈ $25.9B

高分成場景(25%):$981M × 66 ≈ $64.8B

考慮到當前 UNI 總市值僅 $10.5B,幣價約 $10.6(截止2025年8月8日晚22點),這意味着在不同分紅比例下,重估後的理論幣價區間爲:

低分成場景:約 $26.2

高分成場景:約 $65.4

從估值結果來看,即便是保守的 10% 分成比例,對應的合理價格也較當前水平有超過 2.5 倍 的上升空間。更激進的假設下,潛在重估幅度則可能超過 5 倍。

換句話說,市場對 UNI 的定價,正卡在 fee switch 啓動前的“低估”時期。一旦分紅落地,現金流邏輯將取代單純的交易量情緒,成爲驅動估值中樞上移的核心力量。

當然,一個項目的合理估值還受到多重因素綜合評判,UNI一下衝到估值天花板也不太符合市場邏輯,所以取最低數 $26 左右還是值得期待。

五、分紅的現實與想象之間:機會、路徑與風險

看到這裏你可能會問:協議分成聽起來很好,但真能兌現嗎?

其實這個問題,在過去幾年一直是懸在 DeFi 龍頭項目頭上的未解命題。現在的 Uniswap,除了上述講過的監管、治理、技術問題正在被妥善解決外, 其實並不是行業第一個喫螃蟹的人:

SushiSwap 從誕生起就以“手續費分給持幣者”作爲代幣激勵;

GMX、dYdX 等協議也早已形成了“質押 = 收入權”的市場心智;

新一代交易協議如 Ambient、Maverick、Pancake v4,紛紛在上線階段就內置“分成邏輯”。

但不代表風險已消失。

fee switch 仍未正式開啓,一切估值預期仍建立在“合理”的假設上;

2% 的永續通脹機制已於今年啓動,在分紅尚未兌現之前,每一枚新增 UNI 其實都在稀釋現有持幣者的價值;

此外,fee switch 的開啓並不等於所有人都能“坐享其成”,分紅或許需要門檻,真正能夠享有現金流分成的比例也仍未知。

而最核心的風險在於——一切仍取決於 DAO 的決議。

但這一次,至少我們已經看到了壯志前行的Uniswap。

結語:估值之外,是對方向的下注

至此,可以確定的是,Uniswap 它的估值邏輯,確實已經迎來了轉折點。

唯一滯後的,是市場情緒與定價模型。

從當前的數據看,Uniswap 的交易量已經重回高位,分成機制也開始具備落地可能,現金流模型也正在重塑市場對 UNI 的理解。相比於泡沫時期的模糊敘事,如今的 Uniswap,反而更具備“價值迴歸”的基礎。

當然,估值模型只能告訴我們:“如果一切順利,UNI可以值多少錢?”

但最終,UNI 的價值,不止在於它能不能分紅,而在於它是否能在 DeFi 敘事最不被看好的時刻,重新拿回話語權。

因爲,市場未必總是理性定價,但總會遲到地補課。而這一次,或許是時候重新上課了。

本文數據基於 2025 年 8 月 8 日至 8 月 10 日的統計結果,後續情況可能有所變化。