文章轉載來源: BitMEX Research

概述

2017年是首次代幣發行(ICO)泡沫,2021年是不可替代代幣(NFT)和加密借貸泡沫,而2025年,本輪週期的類似現象正變得清晰,那就是“加密貨幣財資公司”狂熱。如果有人想通過儘早入局來承擔巨大風險並迅速致富,這些在納斯達克上市的財資公司正是途徑。交易的結構多種多樣,但簡單來說,有兩種流行方式:反向收購和特殊目的收購公司(SPAC)交易。

典型的反向收購通常是這樣運作的:找到一家在納斯達克上市的“殭屍”小公司作爲目標,理想情況下該公司沒有債務,核心業務失敗,市值低於4000萬美元,面臨的訴訟/或有負債風險較低,且少數內部人士擁有大部分股權。隨後,私募股權投資(PIPE)投資者被召集參與股權發行,其中一些人可能就是八年前曾專門從事ICO發行的同一批投資者。目標公司接着發行新股,將現有股東的股份稀釋至極少數,這些新發行的股票在交易完成後歸PIPE投資者所有。這些PIPE投資者成爲普通股東,並組建新的管理團隊,專注於財資策略。公司然後用籌集到的資金購買選定的加密貨幣。資金籌集是以美元進行的,但通常也可能以相關加密貨幣進行實物認購。

目標是交易完成後,公司的股票交易價格能達到其底層加密貨幣價值的2到5倍。然後,公司可以開始在市場上發行新股,並用所得資金購買更多加密貨幣,就像微策略(MSTR)那樣。由於股票是以高於修正淨資產價值(mNAV)的價格出售的,這會增加每股所持有的加密貨幣數量。這反過來也可能進一步推高加密貨幣價格,形成一個良性循環,進一步提升股價。

PIPE投資者以約0.8至1.0倍的估值參與,即公司在發行時預期購買的加密貨幣價值的約1.0倍。如果交易完成後股票以巨大溢價交易,PIPE投資者希望在短期內獲得可觀利潤。

投資的吸引力

許多人曾問我們爲什麼人們會參與這些發行。畢竟,對mNAV溢價的解釋依賴於循環論證,即“溢價證明溢價”的邏輯。這與龐氏騙局有着相似之處。然而,在PIPE層面,如果以某種方式看待這些交易,它們可以非常有吸引力。考慮以下推理:

你是一位比特幣的早期持有者(OG),在冷錢包裏放了1000個比特幣,已經超過十年了。你面前有以下決策樹:

繼續持有這1000個比特幣

參與一家財資公司的PIPE交易。這可能會產生以下兩種結果:

交易成功,股票以遠高於mNAV的價格交易。你可以以溢價出售公司股票,然後買回更多的比特幣。

交易有點失敗,股票以低於mNAV的價格交易。但這也不是問題。你信任管理團隊,並且在公司擁有相當大比例的投票權。管理團隊向你保證,如果出現這種情況,他們會通過出售比特幣並回購股票或支付股息來縮小折價。這就是爲什麼管理團隊很重要,如果你持有大量比特幣,你很可能會尊重和信任亞當·貝克(Adam Back)、傑克·馬勒斯(Jack Mallars)、安東尼·龐普利亞諾(Anthony Pompliano)或邁克爾·塞勒(Michael Saylor)中的至少一位。你可以自己選擇。

這是一種“正面你贏,反面你不會輸”的局面。無論“BitMEX Research”等機構如何談論“循環論證”,事實是目前有數十家財資公司實際上正在以溢價交易。爲什麼不試試呢?實際上,這並非完全是“反面你不會輸”的情況。其中涉及到一些費用和股權稀釋。這些費用可能很高,但如果用期權價值的思維方式來思考這些交易,這些費用可能是值得的。

被動型基金

如果這種財資公司策略成功,並且財資公司的股票變得足夠大,這些股票就會開始進入更多的指數。然後,由Vanguard等公司提供的被動指數基金就會開始購買這些股票。例如,在MSTR的案例中,根據彭博社的數據,截至2025年6月底,Vanguard已經是其最大單一股東,通過其66個基金產品持有7.0%的已發行股份。

在我們看來,MSTR的財資公司計劃可以說在這個階段是成功的。早期買家獲得了可觀利潤,而現在,具有諷刺意味的是,Vanguard,這個以反比特幣著稱的公司,成爲了最終的“接盤俠”。Vanguard是如此厭惡比特幣,以至於據報道他們甚至不允許自己的美國客戶使用其純執行服務購買貝萊德的比特幣ETF。

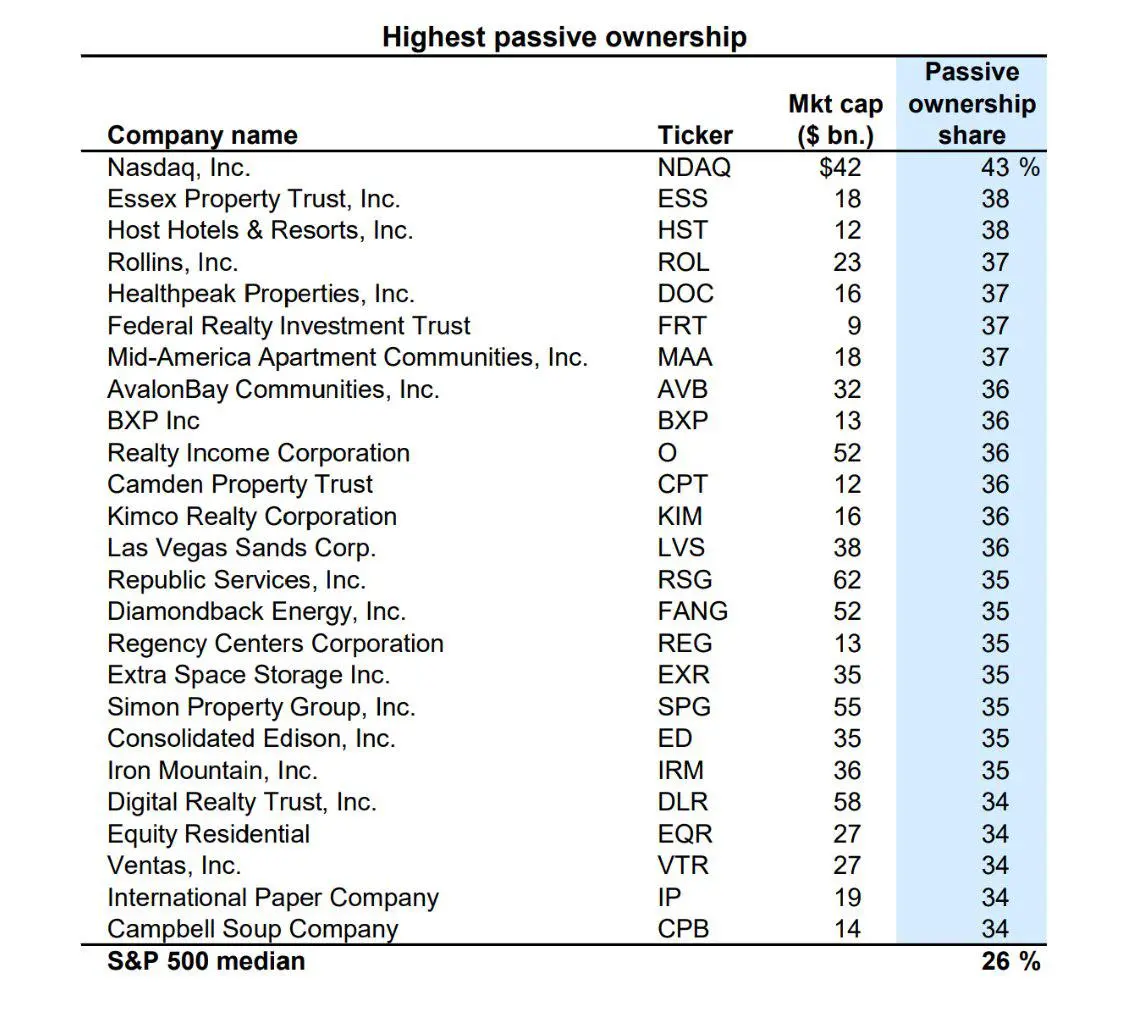

根據高盛2024年11月的一份報告,被動型基金對標準普爾500指數成分股的中位數持股比例爲26%。另一個具有諷刺意味的是,作爲加密財資公司家園的納斯達克本身,在此特定名單中位居榜首,被動型基金的持股比例高達43%。

來源:

https://www.gspublishing.com/content/research/en/reports/2024/11/01/e03d5b95-7f97-45dd-967f-891c3bf12198.pdf

被動型基金

在過去的幾十年裏,被動型基金變得越來越受歡迎,並且由於它們從主動型基金經理那裏贏得了市場份額,未來還有進一步增長的潛力。不難看出,它們對加密貨幣財資公司的現有股東來說是如何具有吸引力。如果一家財資公司變得足夠大,它就能吸引被動指數基金的持有者。然後,當公司發行新股以購買更多加密貨幣時,被動型基金幾乎就成了“強制買家”,被要求參與認購。如果被動型基金持續增長,它們最終可能在一家公司中持股超過50%,甚至可能是一家加密貨幣財資公司。我們不妨推測一下其中的數學邏輯。如果微策略(MSTR)的被動型基金持股達到50%的門檻,並且其交易價格是其底層比特幣價值的2倍溢價,那麼塞勒(Saylor)的“無限印鈔機”可能會變得更加荒謬。從某種程度上說,塞勒確實已經“入侵”了傳統的金融體系。

戰略顧問和資產管理人

這些新興財資公司的另一個關鍵要素是發起人、資產管理人、管理團隊或“戰略顧問”。這些人本質上是交易的幕後推手。顧問的角色因交易而異,但通常包括以下內容:

任命首席執行官或自己擔任首席執行官

管理財資策略,即決定何時以及是否購買更多加密貨幣,並可能執行這些交易

也許是最重要的一點,向潛在投資者推廣和宣傳公司的股票

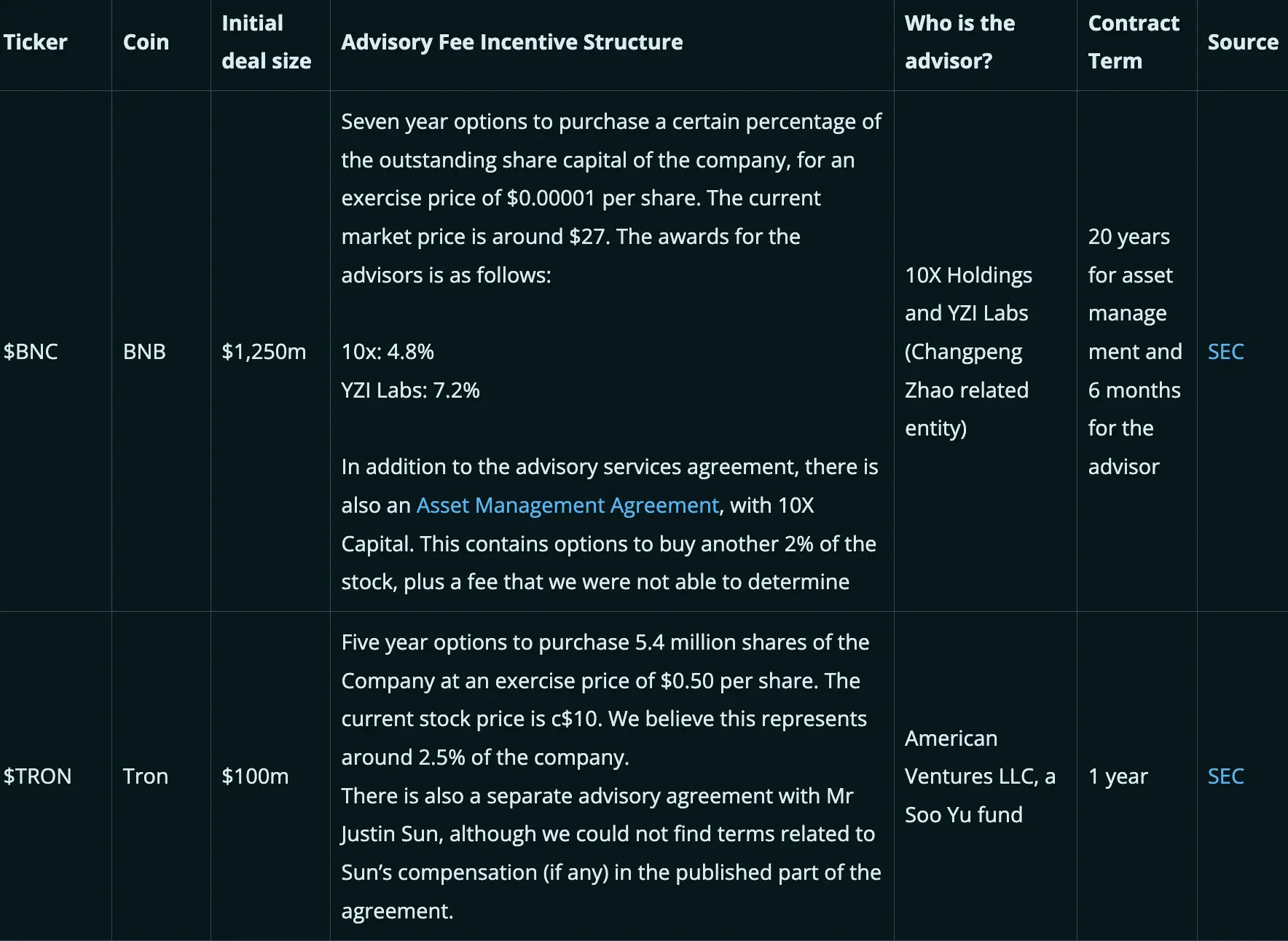

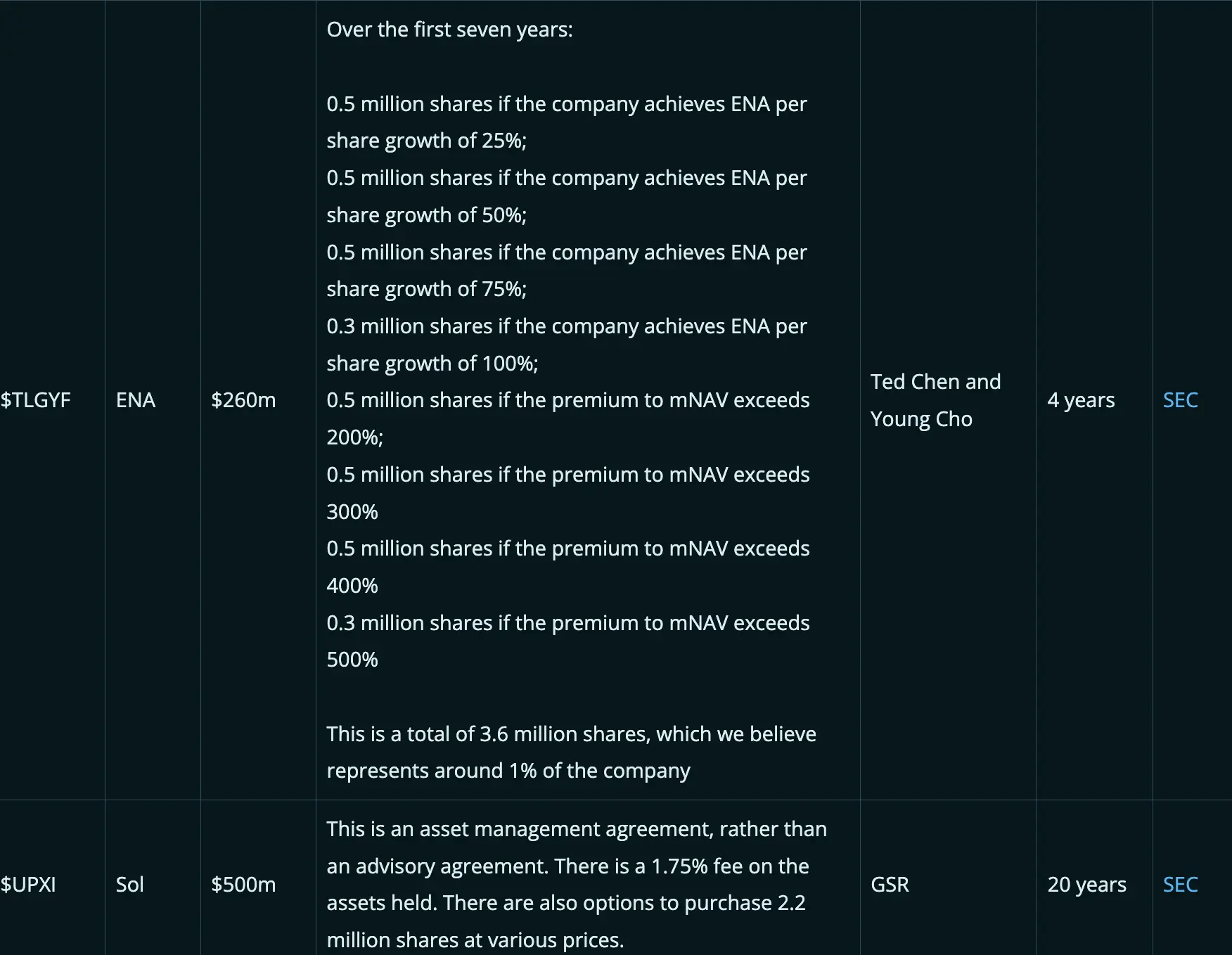

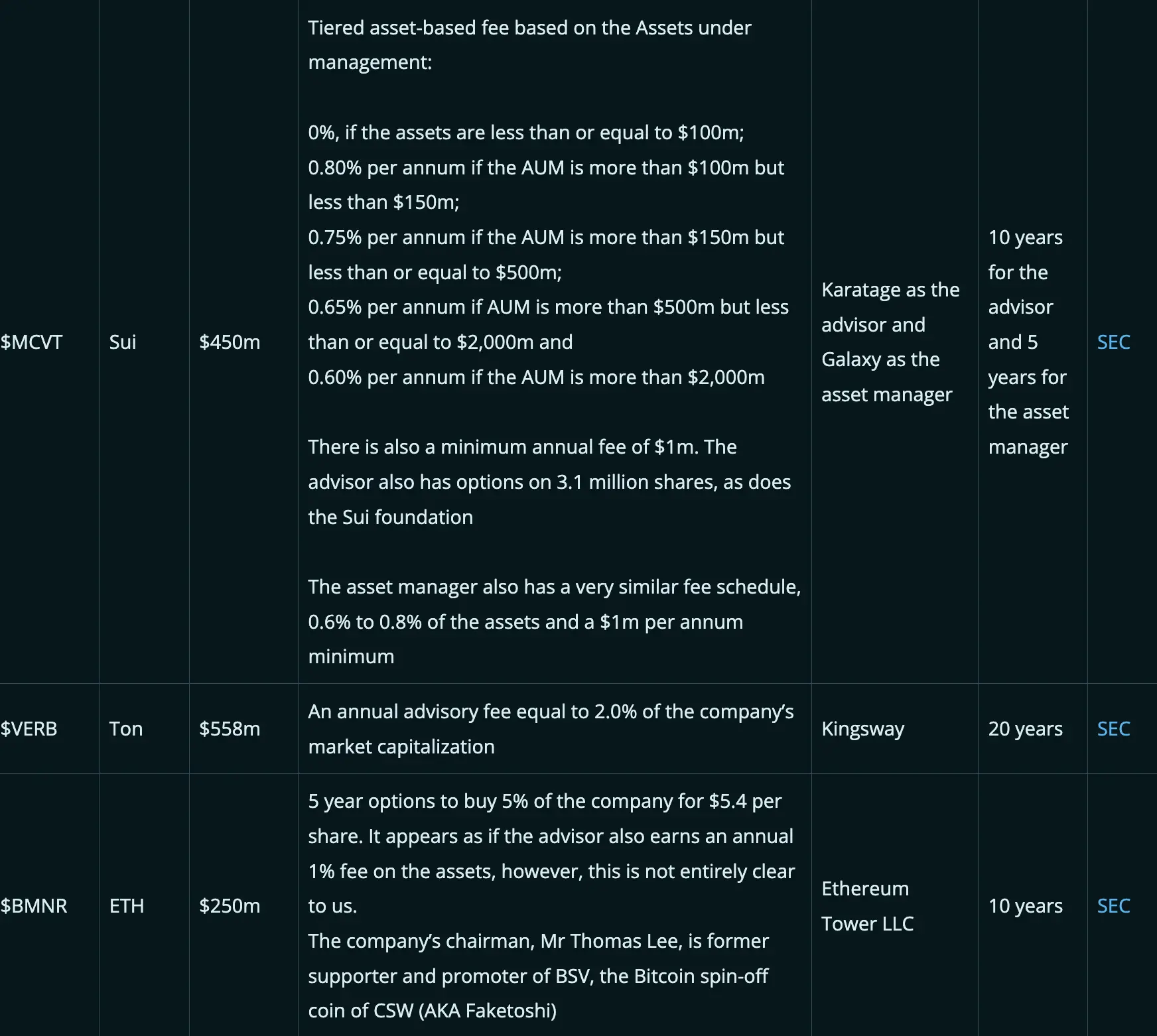

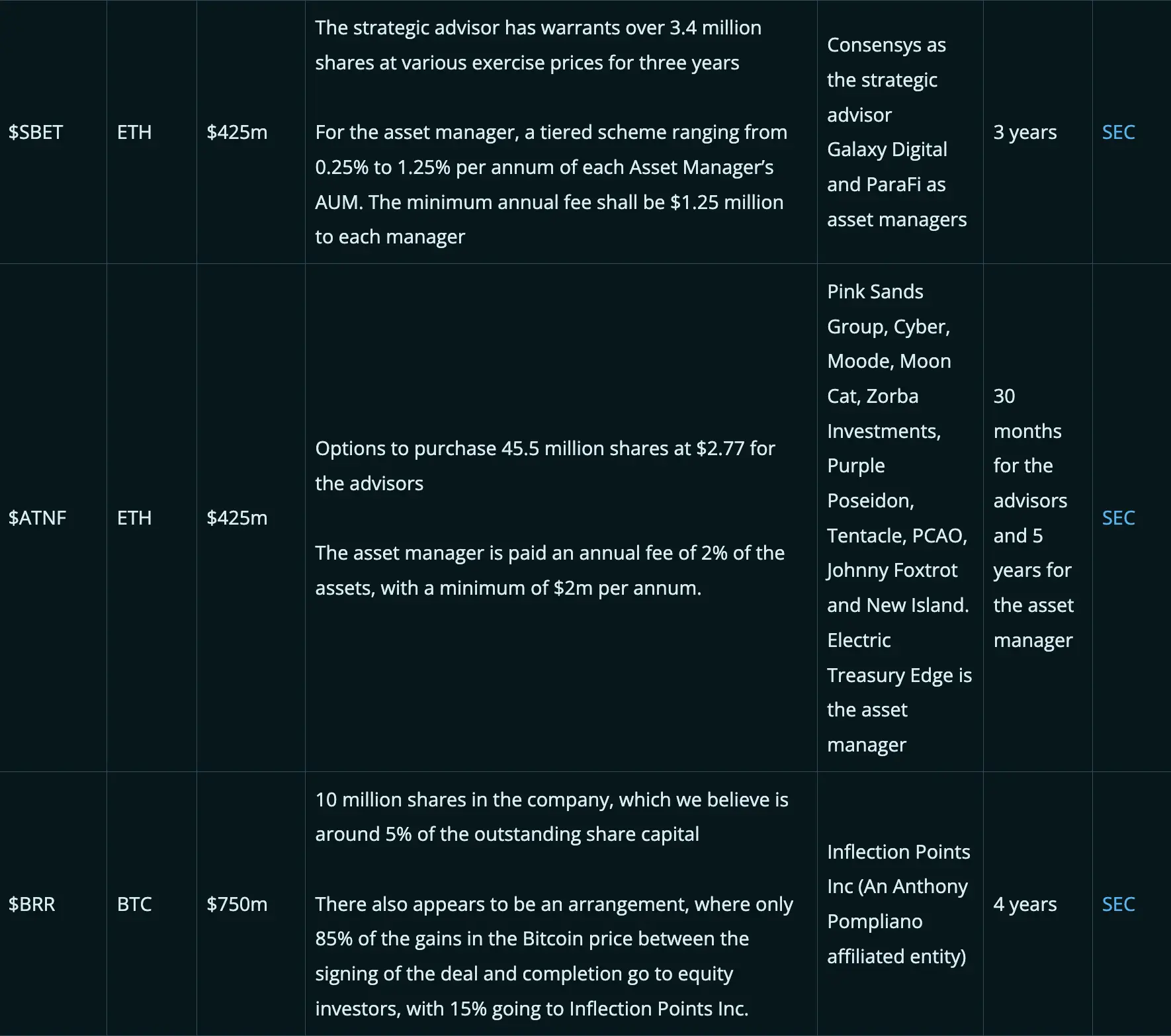

總的來說,這些顧問極其重要,在某些情況下,沒有他們公司的生存能力可能都會受到質疑。請注意,這些戰略顧問的角色與“保薦人”或“配售代理”不同。保薦人通常是負責構建交易的投資銀行,例如坎託·菲茨傑拉德(Cantor Fitzgerald),而顧問通常是與保薦人簽約以安排交易的實體。保薦人通常會獲得豐厚的設置費,而顧問或管理團隊也通常能得到不錯的報酬,作爲增加mNAV溢價的激勵。據我們所見,設置費通常在交易規模的1%到8%之間。本報告不關注保薦人或配售代理的費用,因爲這些費用並非加密貨幣財資公司所獨有。相反,我們關注的是可能持續多年的顧問服務協議。

下表總結了一些交易中向“戰略顧問”支付的一些關鍵激勵和報酬,這些激勵旨在鼓勵管理層或顧問提高公司的市值或mNAV溢價。請注意,每筆交易都不同,我們在下表中進行的比較可能不完全恰當。有時,“資產管理人”的角色也會存在,通常是作爲戰略顧問的補充。此外,只有當我們能從SEC文件中找到相關細節時,公司纔會被列入下表,因此表中的數據在某種程度上存在選擇性偏差。對於某些案例,我們認爲隨着交易的完成,有關顧問協議的細節可能會在稍後浮出水面。

請注意:我們對任何與顧問服務報酬相關的數據不準確之處深表歉意,且不承擔任何錯誤責任。如果您認爲我們有任何錯誤,請立即與我們聯繫,我們將盡快更正。

顧問的報酬條款因交易而異。在某些情況下,通常會有一項與市值或mNAV溢價掛鉤的激勵或報酬。因此,從投資者的角度來看,這再次利用了交易的期權價值,形成了一種類似於“贏或不輸”的局面:

如果股票以遠高於mNAV的價格交易,公司可能會向戰略顧問支付高額費用,而投資者獲利。

如果股票未能以高溢價交易,則向戰略顧問支付的費用較低,投資者也不會遭受損失。

從某種程度上說,這些費用有時是合理的,因爲參與這些交易的關鍵人物需要得到高額報酬,而且他們的報酬通常與mNAV溢價掛鉤,所以激勵與股東利益是一致的。然而,這些費用通常高到足以駁斥一些人提出的“財資公司比加密貨幣ETF更好,因爲它們的費用更低”的論點。

結論

在某些情況下,支付給顧問的費用可能看起來很高,但這些費用對於完成交易可能是必要的,而且顧問本身通常也是公司的主要投資者。在許多情況下,顧問對於吸引投資者是絕對必要的,這是該策略的關鍵部分。在市場火熱時,投資者可能不太在意向戰略顧問或管理團隊支付的費用。然而,這裏可能存在與灰度比特幣信託([$GBTC])及其2.5%的底層資產管理費相似之處。多年來,這筆費用對投資者來說是可以接受的,但隨着2024年1月比特幣ETF獲得批准,市場競爭加劇,費用降至約25個基點。GBTC隨後遭遇了大規模贖回,但該基金今天仍然是一臺巨大的“吸費機器”。在幾年後,當投資者或許變得更有耐心和更挑剔時,財資公司的費用可能會在一定程度上有所下降。

在我們看來,最終結局是,其中許多公司最終會以遠低於mNAV的價格交易,並再次成爲“殭屍”,可能仍然支付高額費用,就像[$GBTC]一樣。然而,少數公司可能會成功。這裏的“成功”可能意味着這些公司達到了足夠大的規模,以至於像Vanguard和道富銀行(State Street)這樣的被動型基金成爲最大的股東,之後mNAV的溢價最終可能會下降到接近1.0倍或更低。

本報告另一個更簡單的啓示是:直接購買ETF。