因爲中國在虛擬貨幣方面的管控收的比較緊,僅允許個人之間的虛擬貨幣交易,不允許交易所存在,而所謂允許也僅僅只是不禁止,對於虛擬貨幣交易並不提供保護。幣圈玩家需要想辦法入金,經受市場考驗,再想辦法安全出金,落袋爲安。出金方面一個不小心,是有可能收到黑錢,輕則銀行卡凍結,需要退回贓款,重則把自己也賠進去,身陷囹圄。很多人都在尋找安全的出金方案,今天 Sky 就針對網上盛傳的幾個安全出金方案,進行分析。

1.熟人出金

熟人出金,看似是最簡單直接的方式,但其中卻可能需要注意安全。

首先是對於熟人的定義,怎樣的人能算作熟人呢。同一個炒幣羣組裏的網友算熟人麼?同樣也在炒幣的同事算熟人麼?很久沒聯繫的初高中同學算熟人麼?

熟人,這個詞彷彿帶有一種魔力,會讓某些人產生這樣的想法:我跟他認識,他肯定不會坑我的,就算被坑了,我也好找他,挽回我的損失。但褪下熟人這層面紗,認真思考一下,您瞭解他的性格爲人麼?您清楚他的經濟狀況麼?您對他的瞭解是否侷限於他對自己的介紹?您知道他父母的聯繫方式麼?您有他的身份證號麼?當他換個手機,換個工作,換個城市,您還能找到他麼?

而且就算是真的很好的朋友,也不適合將其當做一個穩定的出金渠道,雙方在價格、手續費方面會因爲利益、人情等因素,導致其中一方甚至兩方都覺得自己喫虧了,這樣的關係,是無法長久的。

總之,不太推薦找熟人出金。

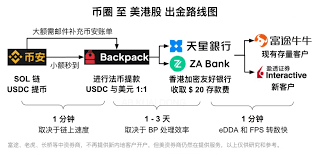

2.U卡出金

“U卡”有萬事達U卡、銀聯U卡等,一般指的是萬事達U卡,不僅擁有普通銀行卡的所有功能,還能通過USDT進行充值,直接消費USDT進行日常消費或者乾脆直接提現。

聽起來十分方便快捷,U卡的工作原理是,用戶使用U卡進行消費,U卡的髮卡行內部根據匯率扣除USDT,U卡髮卡行再與其對接的銀行進行法幣的國際清算、結算。虛擬貨幣與法幣的結算在境外的U卡髮卡行內部進行,用戶在消費過程中完全不涉及虛擬貨幣,規避了普通出金換到黑錢被凍結銀行卡的風險。

U卡可以說是,只要用戶不主動利用其做一些涉及犯罪的事,幾乎沒有涉刑風險,但U卡也有它自己的缺點:一是開卡費與各種手續費較高,便捷與便宜無法兼得;二是U卡爲境外銀行的銀行卡,就算較爲KYC較爲寬鬆,也存在不小的辦卡門檻。尤其是第二點,衍生出了U卡另外的風險,那就是找代理辦理U卡,導致落入騙局。

若您有能力自己辦理U卡,並且爲了方便快捷與低風險性能接受較高的成本支出,那U卡是相當適合的方式。

3. 香港線下實體店OTC

香港線下OTC,俗稱肉身赴港,在線下的兌換店中出金。

因制度原因,香港對於虛擬貨幣的態度與大陸完全不同,整體更加開放與接納,在香港的街頭巷尾,也有着各種實體的兌換店,這類店鋪一般不用客戶進行身份認證,單筆交易限額也較高,客戶只需留下電話或郵箱即可完成交易。並且線下的兌換店相比正規的線上交易平臺,其兌換匯率一般更具吸引力,吸引了大量客戶在這裏入金出金。

但方便又便宜就意味着線下兌換的風險不可能低,不進行KYC與低廉的交易成本的反面就是市場秩序混亂與缺乏監管,過去就曾有數額巨大的洗錢、詐騙事件涉及線下兌換店。正是因此,2024年2月2日,香港財經事務及庫務局局長許正宇表示,政府認爲有需要把虛擬貨幣場外交易所(OTC)納入監管,並將於短期內就擬議的監管框架展開諮詢,期望市民及持份者踊躍表達意見。隨後幾天,2月8日,香港政府就設立虛擬資產場外交易服務(OTC)提供者發牌制度的立法建議展開公衆諮詢,主要內容爲要求所有線下兌換店均需申請牌照,限制可兌換虛擬貨幣種類,反洗錢合規及違規處罰等。

現如今香港政府尚未將上述規範落實,但已經可以感受到香港政府對規範線下兌換店的決心。現在香港的街頭,這些缺乏監管的線下兌換店依然存在,若您剛好去香港旅遊,可以嘗試在香港街頭的兌換店中小額出金,畢竟未來可能無法再體驗到這種野蠻生長的活力。

無論選擇何種出金方式,請務必遵循以下原則,以規避法律與資產風險:

1.源頭合法性

確保所有資金鍊上記錄清晰可溯,拒絕接觸非法資金(如電信詐騙、賭博、黑市交易所得),警惕“高收益”背後的洗錢陷阱。

2.交易對象謹慎篩選

優先選擇持牌交易所或KYC認證的合規OTC商,遠離陌生人及半熟人交易(即使對方聲稱“可靠”),避免捲入資金連帶責任。

3.政策動態預判

密切關注重點地區監管變化(如香港OTC牌照審批收緊、美國FATF跨境支付新規),政策影響往往先於市場感知。

4.安全優先級共識

虛擬貨幣出金存在“不可能三角”定律:無法同時滿足便捷性、低成本和低風險。根據自身需求排序優先級(如合規性>時效性>手續費)。