文章轉載來源: J.A.E

作者:J.A.E, PANews

以PT/YT機制革新鏈上收益交易的Pendle,正將其版圖擴張至萬億美元的衍生品市場。2025年8月6日,其全新產品Boros上線,首次實現永續合約資金費率的鏈上代幣化與對衝,標誌着Pendle從“收益管理協議”向“DeFi利率基礎設施”的關鍵戰略轉型。

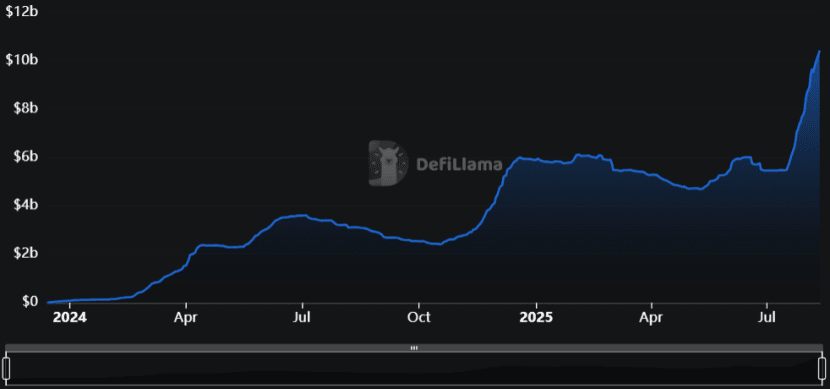

過往一年,Pendle實現了爆炸式增長,TVL突破百億美元,且不再止步於拆分既有收益,而是致力於構建完整的鏈上收益率曲線。

Nansen曾指出:“Pendle正成爲DeFi領域的利率基礎設施。”而Boros的誕生,正是實現該野望的一塊核心拼圖。

Boros核心機制:資金費率的“利率衍生品”市場

Pendle在Arbitrum上構建了全新平臺Boros,核心功能是將永續合約中高度波動的資金費率轉化爲可交易的代幣化工具——收益單元(Yield Units, YUs)。每個YU代表1單位抵押資產(如BTC/ETH)在特定期限內的收益權(如1 YU-ETH代表1 ETH名義價值的收益,直至到期)。Boros的機制參考了Pendle V2中代表未來收益權的YT(Yield Token),邏輯也類似於TradFi的利率衍生品。

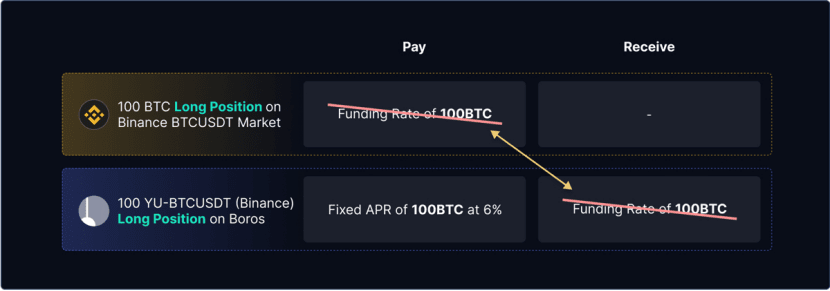

Boros創建了一個浮動-固定資金費率互換市場,用戶能根據目的各取所需,對衝風險或押注資金費率漲跌。Boros爲擁有風險對衝需求的用戶提供了有效的鏈上工具,在永續合約市場中因執行現貨-永續合約基差套利或Delta-Neutral策略而面臨資金費率風險的用戶,可通過在Boros上支付固定費率並獲得浮動費率的方式,抵消其在交易所的資金費率敞口,以固定資金費率,從而賺取收益或鎖定最大持有成本。

同樣地,Boros也爲擁有交易需求的用戶創造了全新的交易品種,用戶可判斷未來資金費率的走勢,通過做多YU押注其上漲或做空YU押注其下跌,進而從資金費率的波動中獲利。值得注意的是,在相同時間段內,永續合約資金費率的波動性遠高於其價格的波動性。

Pendle團隊認爲,風險管理是初期的首要重點,故Boros採取了謹慎的風控策略,持倉敞口(Open Interest, OI)上限爲2,000萬美元名義價值,槓桿倍數控制在1.4倍。

直擊市場痛點:向DeFi注入穩定及效率

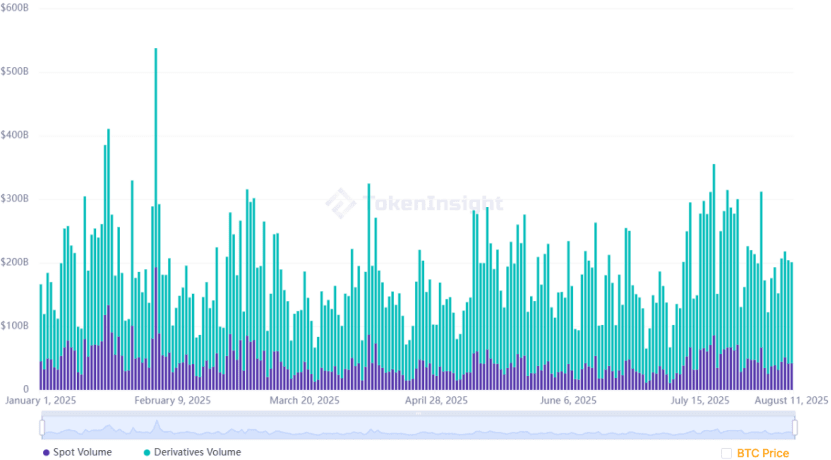

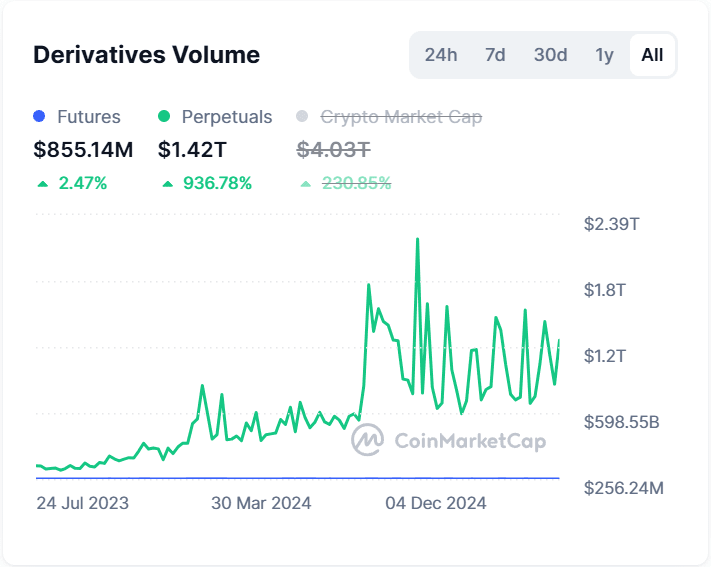

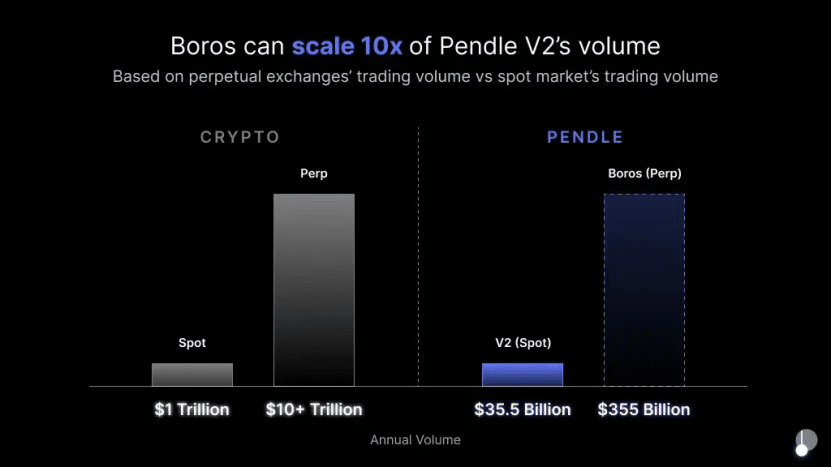

在加密市場中,衍生品交易量遠高於現貨交易量。

永續合約則是最主要的交易品種,目前日均交易規模約1萬億美元。

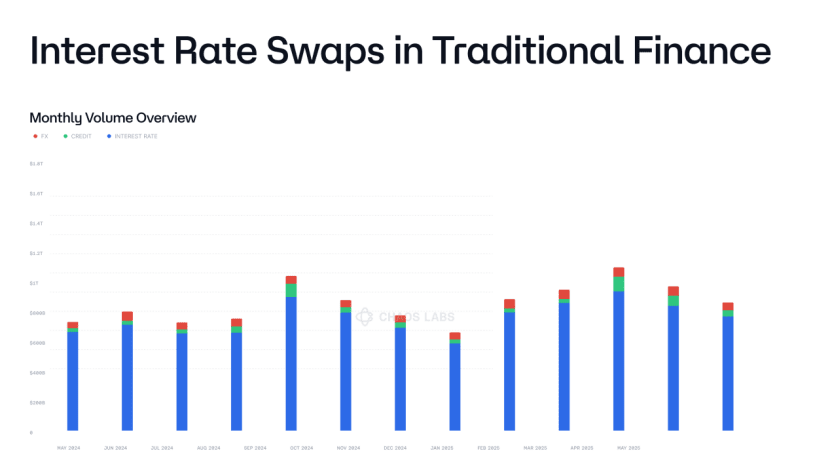

參考TradFi的衍生品市場結構,利率互換市場佔據了絕大多數交易量。永續合約相當於加密資產衍生品的基石,與其密切相關的資金費率衍生品市場或將成爲整個DeFi生態潛在規模最大的新興市場之一。

不過,資金費率的高波動和有效鏈上對衝工具的缺位是DeFi衍生品市場長期存在的“痛點”,不僅增加了用戶的風險敞口,也限制了增量資金的入場與DeFi策略的穩定性。

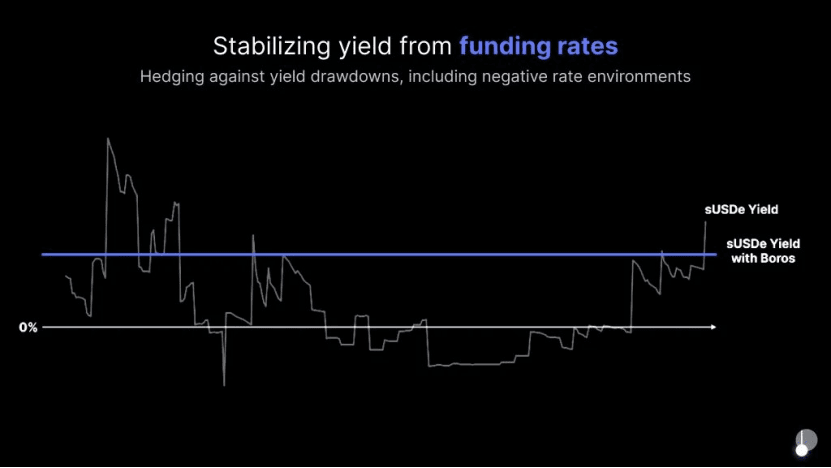

Boros的出現對Delta-Neutral協議尤爲重要。此類協議通常依賴資金費率維持回報,對穩定收益和風險對衝具有強烈的需求。以Ethena爲例,其擁有超百億的TVL,發行的穩定幣USDe由BTC、ETH及LST等波動性資產支撐。爲達到DeltaI-Neutral條件,Ethena會將抵押品作爲現貨頭寸,並在交易所開倉空頭永續合約頭寸對衝價格波動。

雖然Ethena倉位保持Delta-Neuteal,但其仍需承擔交易所收取的資金費率,同時也是Ethena的營收來源之一。當資金費率爲正(多頭OI > 空頭OI)時,因多頭向空頭支付資金費率,Ethena會盈利;然而,當融資利率爲負(空頭OI > 多頭OI)時,Ethena則將虧損。此時,Boros可作爲關鍵的“減震器”,助其緩解負資金費率帶來的風險,平滑收益曲線。

Pendle聯合創始人兼CEO TN Lee強調:“每日數千億美元的永續合約市場交易量,卻從未有過可擴展、無需許可的鏈上方式來對衝或交易資金費率。Boros將改變現狀。” 基礎設施級的補足亦或將吸引更多增量資金。

價值主張:賦能生態共贏

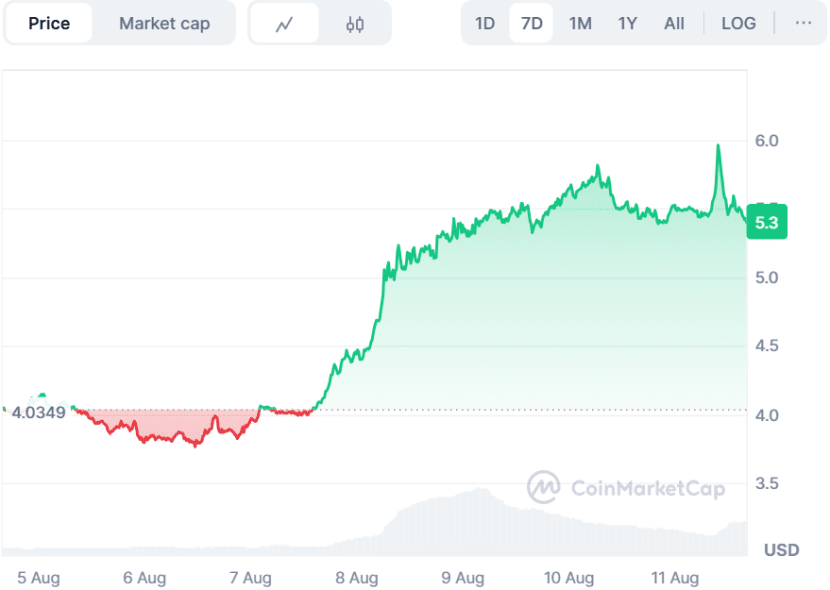

Boros在8月6日一經發布,$PENDLE周內一度漲超40%,價格逼近6美元。強勁的漲勢也驗證了市場對其潛力的認可。

Boros將增強$PENDLE的價值捕獲能力,協議產生的80%費用會被分配給vePENDLE持有者,從而鞏固vePENDLE作爲生態系統核心價值捕獲模塊的地位。Boros的費用累積到vePENDLE會形成一個強大的正反饋飛輪。Boros使用量的增加可爲vePENDLE帶來更多費用,反哺更多$PENDLE鎖倉,進一步強化激勵效應。

Boros已面向LP開放專門的Vault,LP可通過爲資金費率互換市場提供流動性來賺取回報。收益來源包括$PENDLE排放激勵、交易費用以及隱含年化收益率的有利變動等。

未來願景:貫穿鏈上金融的收益層

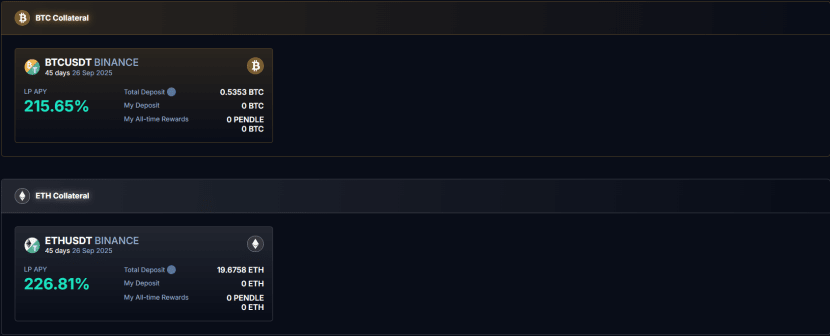

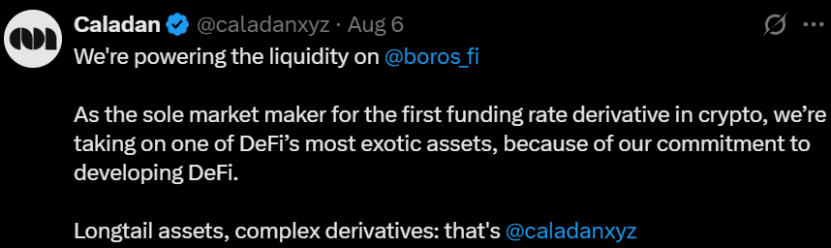

Boros在初期僅開設了幣安的BTC與ETH永續合約資金費率市場,未來計劃逐步拓展到更多主流永續合約平臺(如Bybit、Hyperliquid、Bybit)和高流動性資產(如SOL、BNB)。知名做市商Caladan表示正在爲Boros提供流動性。

原則上,Boros可被集成到整個DeFi生態中,成爲核心利率模塊,意味着其不僅是一個獨立的DApp,而且還是一個能被其它協議無縫調用、具備高度可組合性的“樂高積木”。

同時,Boros的底層架構設計具備高度可擴展性,繼而或將解鎖更多類型的可變收益來源。除DeFi協議內部的收益外,還能夠整合:1)CeFi收益產品,如CEX的結構化產品;2)TradFi收益工具:如股票、國債、貨幣市場及抵押貸款利率;3)RWA:包括代幣化信貸和私人債務。

Boros賦予了大多數形式的收益流成爲可交易金融工具和抵押品的可行性,促使DeFi邁向更完整的鏈上利率市場,提高資本效率,併爲風險可控的槓桿化策略鋪平道路。長期而言, Boros不僅可以發展爲DeFi的收益層,還可能發展爲更廣泛的代幣化金融生態系統的收益層。當DeFi有能力復刻傳統金融最核心的利率市場,真正的範式轉移即將到來。