撰文:Meg麥格、趙啓睿

“全球穩定幣市場的長期規模預計將達到1.4萬億至3.7萬億美元,其中美元穩定幣將佔據絕對主導。在此背景下,圓幣科技的成功,並非以千億級的全球市場份額來衡量。其真正的目標市場,是在大灣區跨境貿易、RWA和人民幣國際化等場景中,撬動一個可預見的、數百億美元規模的細分市場。”

一、引言

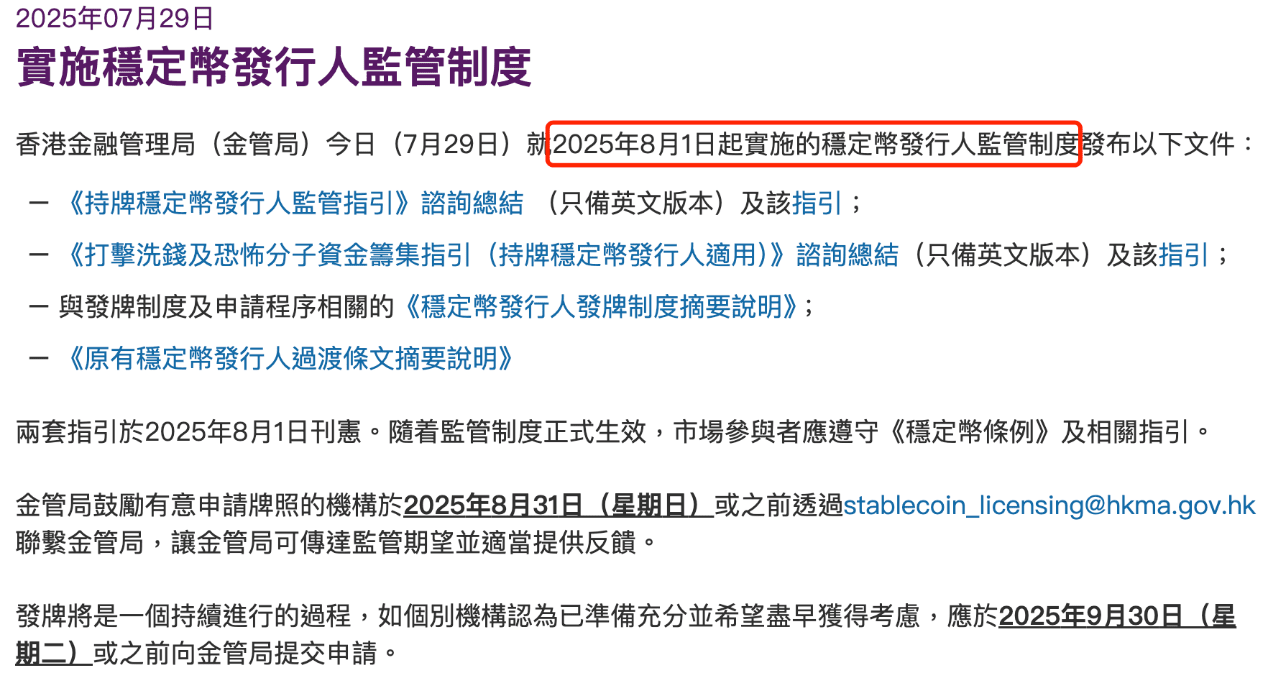

隨着(穩定幣條例)下的穩定幣發行人監管制度於2025年8月1日實施,發行法幣穩定幣的業務成爲一項須取得牌照的受監管活動。與此同時,2025年7月30日消息,圓幣科技(RD Technologies)成功完成近4000萬美元A2輪融資,由衆安國際、中灣國際、璀璨投資及Hivemind Capital領投,紅杉中國等跟投。此輪融資緊隨2024年9月780萬美元A1輪融資,彰顯投資者對其以安全、企業級穩定幣基礎設施推動數字貨幣交易及資產代幣化願景的信心。

圓幣科技如何在政策紅利與市場競爭中脫穎而出?讓我們從金融、法律和商業角度展開。

二、圓幣:科技概況+融資背景

圓幣科技,成立於2021年,由香港金管局前總裁陳德霖創立,股東包括HashKey、衆安國際、紅杉中國等,具備Web3與傳統金融的融合優勢。

融資背景:A2輪融資詳情:4000萬美元,由衆安國際、中灣國際、璀璨投資、Hivemind Capital領投,紅杉中國等參投,資金用於擴展平臺能力和合規準備。

一場A2輪的融資,投資方陣容強大,領投方之一衆安國際也是Web3賽道積極參與者,2025年8月1日生效的香港(穩定幣條例)爲穩定幣發行提供了明確監管框架,衆安銀行積極參與這一進程。

衆安國際和衆安銀行同屬衆安在線,分別以技術投資和合規金融服務爲核心,協同推動加密行業發展。衆安國際通過投資圓幣科技等項目佈局Web3,衆安銀行提供支付和合規支持,共同助力HKDR的開發與應用。

三、香港穩定幣政策與市場機遇

香港立法會已於5月21日通過(穩定幣條例草案),標誌香港正式設立法幣穩定幣發行人的發牌制度。

而國際上穩定幣立法也在加速推進。美國參議院於5月20日通過了(指導和確立美國穩定幣國家創新法案)關鍵程序性投票,可能在年底前完成立法。英國於5月27日發佈了針對穩定幣發行、加密資產託管及加密資產公司財務穩健性的監管提案。3月,日本細化了加密資產及穩定幣的監管調整。

截止2025年8月3 日,金管局尚未發放任何穩定幣牌照。香港金管局對穩定幣牌照採取高門檻、嚴監管、穩推進的態度,初期預計發放個位數牌照(約3-5個),首批牌照預計2026年初發出。監管框架強調金融穩定與反洗錢,兼顧創新,但高合規成本和謹慎節奏可能限制短期市場活躍度。

但監管力度及要求,目前是比較苛刻的,對穩定幣發牌要求如下:

· 任何在香港發行法幣穩定幣,或發行宣稱錨定港元價值的穩定幣的機構,必須向金管局申請牌照。

· 申請人需爲在香港註冊的公司或海外“認可機構”,並滿足高資本與財務要求,如實繳股本不少於規定金額

· 穩定幣需由等值的高流動性資產(如港元現金、短期債券或美元存款、美債)支持,儲備資產需隔離並接受獨立審計,禁止算法穩定幣。

· 持牌機構需遵守反洗錢及恐怖分子資金籌集指引,部署智能合約實現交易實時監控,並確保客戶資產安全。

也就是說,如果在香港發行法幣穩定幣或者項目方在業務上宣稱自己錨定港元,就必須申請牌照,否則視爲違法經營。對註冊地的要求是香港或者海外“認可機構”,目前瞭解到的市場情況,擬在香港申請穩定幣牌照的企業更願意選擇在香港註冊,第三國家他們擔心未來政策的變動會影響其業務發展。

穩定幣發行人的高合規要求,以及對底層資產流動性的要求合規某種程度上就是“商業護城河”。圓幣科技(RD Technologies)作爲香港金管局首批“穩定幣發行人沙盒”參與者,已進入測試階段,計劃在以太坊公鏈發行HKDR。衆安銀行與圓幣科技(RD Technologies)合作,測試基於港元儲備的穩定幣HKDR。

衆安國際的VASP牌照和衆安銀行的虛擬銀行牌照形成合規閉環,滿足香港金管局對穩定幣發行人(儲備資產透明度、定期審計)和虛擬資產服務的嚴格要求。圓幣科技依託衆安銀行的虛擬銀行牌照和支付系統,提供技術與合規支持,銀行的跨境支付和零售結算業務可以爲HKDR提供應用場景。

香港作爲國際金融中心,憑藉大灣區樞紐地位、嚴格的穩定幣監管框架和港元穩定性,爲港元穩定幣發展提供優勢。港元穩定幣在跨境貿易中可降低成本、提升效率,尤其在大灣區和人民幣國際化場景中潛力巨大。零售支付應用受限於本地市場規模,需依賴跨境消費場景發展。與美元穩定幣相比,港元穩定幣在亞太地區具合規和本地化優勢,但全球競爭受市場規模和接受度限制,短期內以區域性補充爲主。

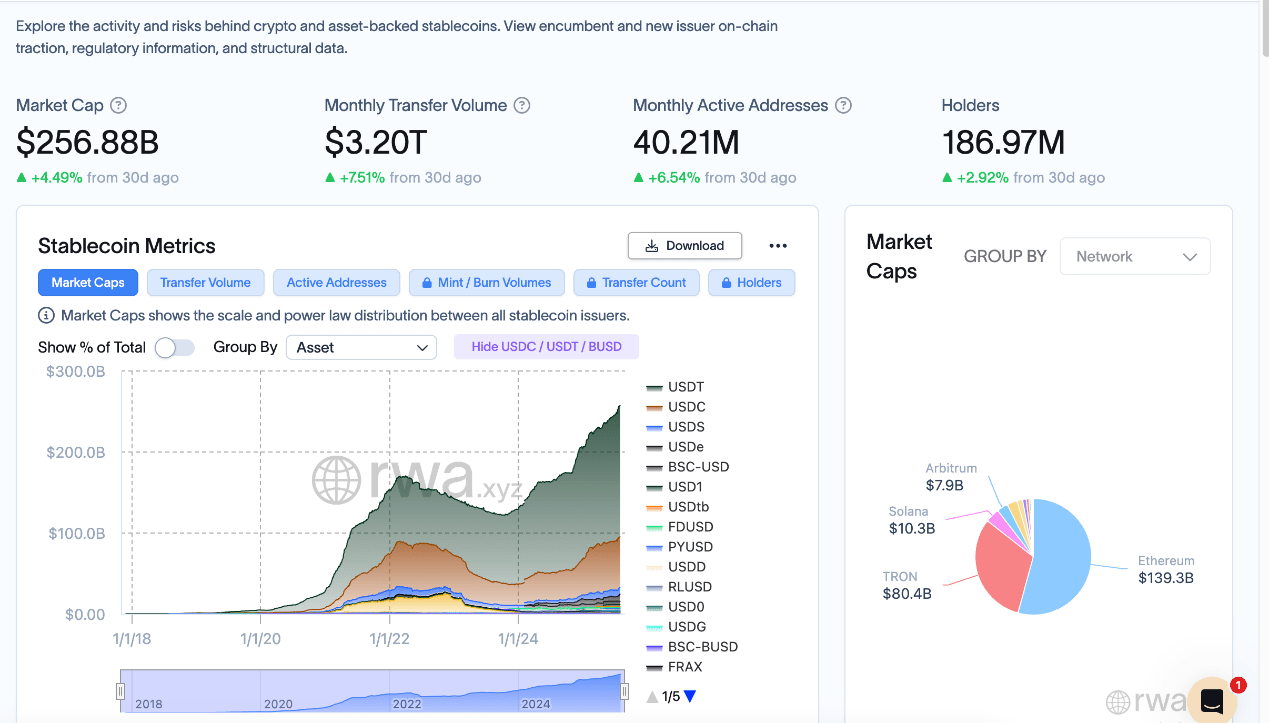

未來可期:雖然目前美元穩定幣(如USDT、USDC)佔據全球穩定幣市場超90%的份額(截至2025年8月3日,全球穩定幣市值約2500億美元,USDT約佔60%),港元穩定幣的市場規模受限於港元流通量(約4000億港元,約500億美元)。但是港元穩定幣在亞太地區特別是大灣區和“一帶一路”國家中具有本地化優勢,港元穩定幣可與人民幣代幣化結合,吸引希望減少美元依賴的市場(如東南亞、中東),在特定場景下形成差異化競爭。

引用數據來源 https://app.rwa.xyz/stablecoins

四、圓幣:商業模式+競爭優勢

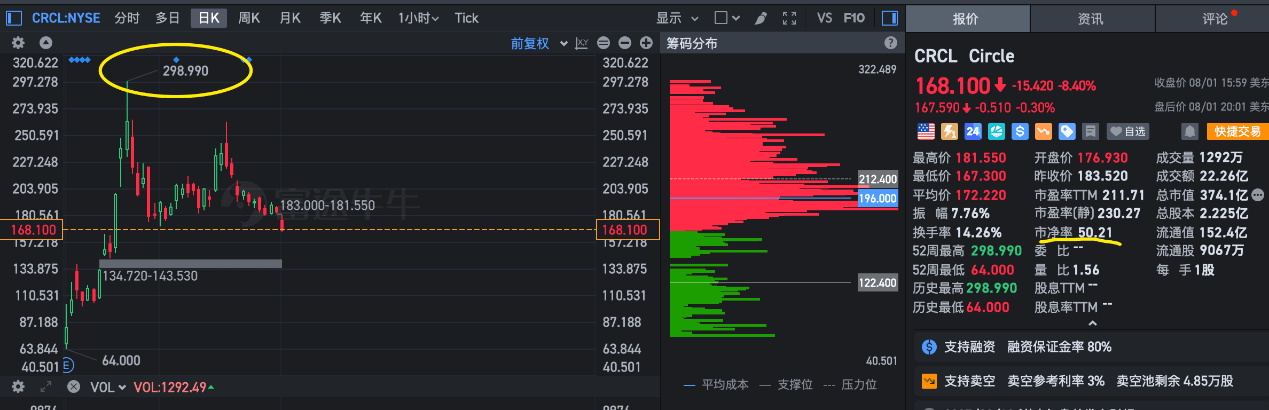

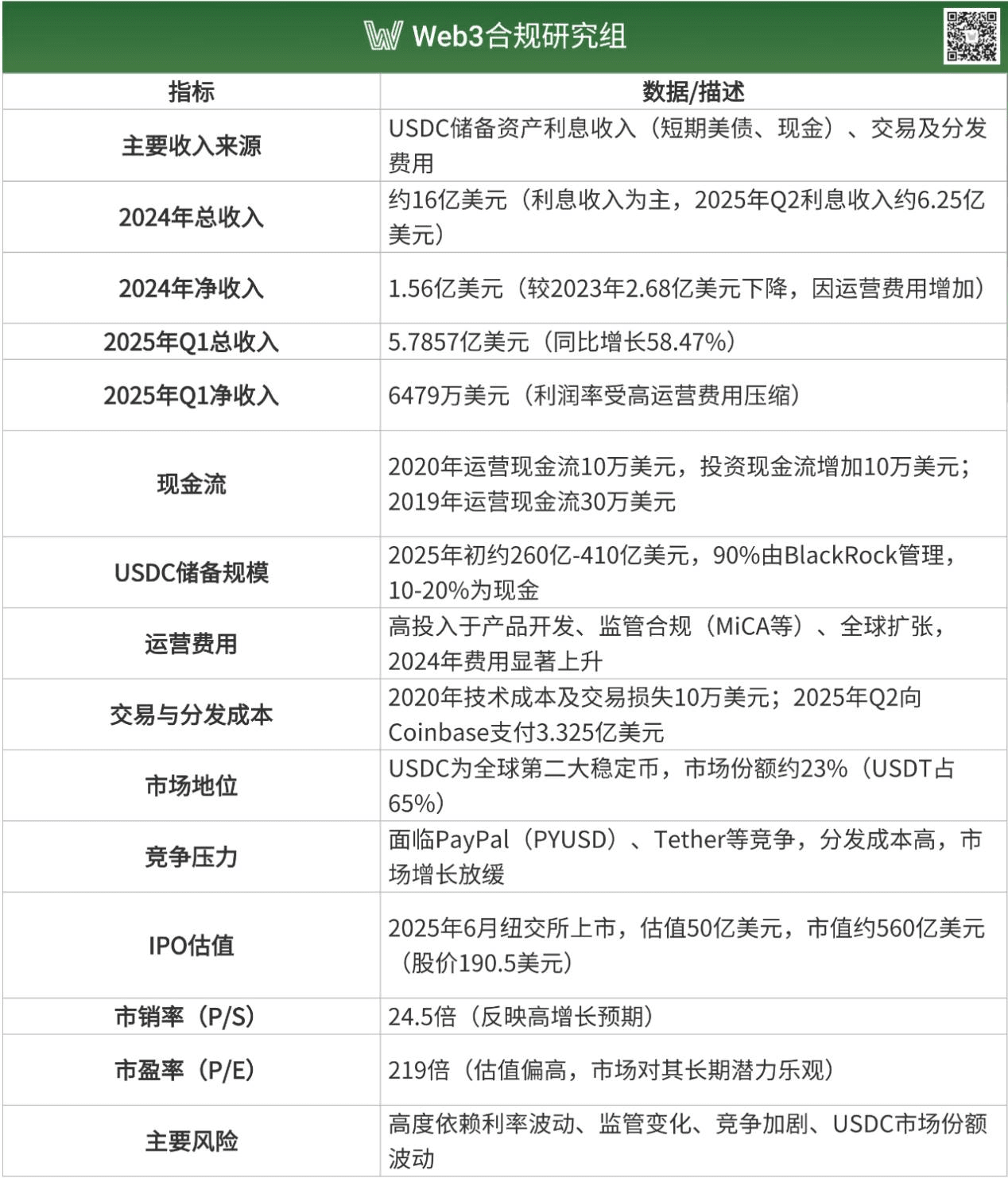

我們對標美國穩定幣公司Circle的財務數據 來闡述圓幣科技的機會

穩定幣發行商的商業模式很簡單,幾乎每個人都看得懂,但不是每個人都能爲之。顛覆了傳統銀行的存貸差模式(傳統銀行毛利=貸款利息收入-存款利息支出),穩定幣發行商的毛利=利息收入-渠道成本(或者營銷成本)。

目前散戶或者用戶是零息收入,沒有享受到穩定幣發行商購買美債等利息收入分紅,顯而易見,穩定幣當下的利潤率遠高於傳統銀行!Circle(USDC發行商)2024年淨利潤1.56億美元,99%來自儲備金利息。

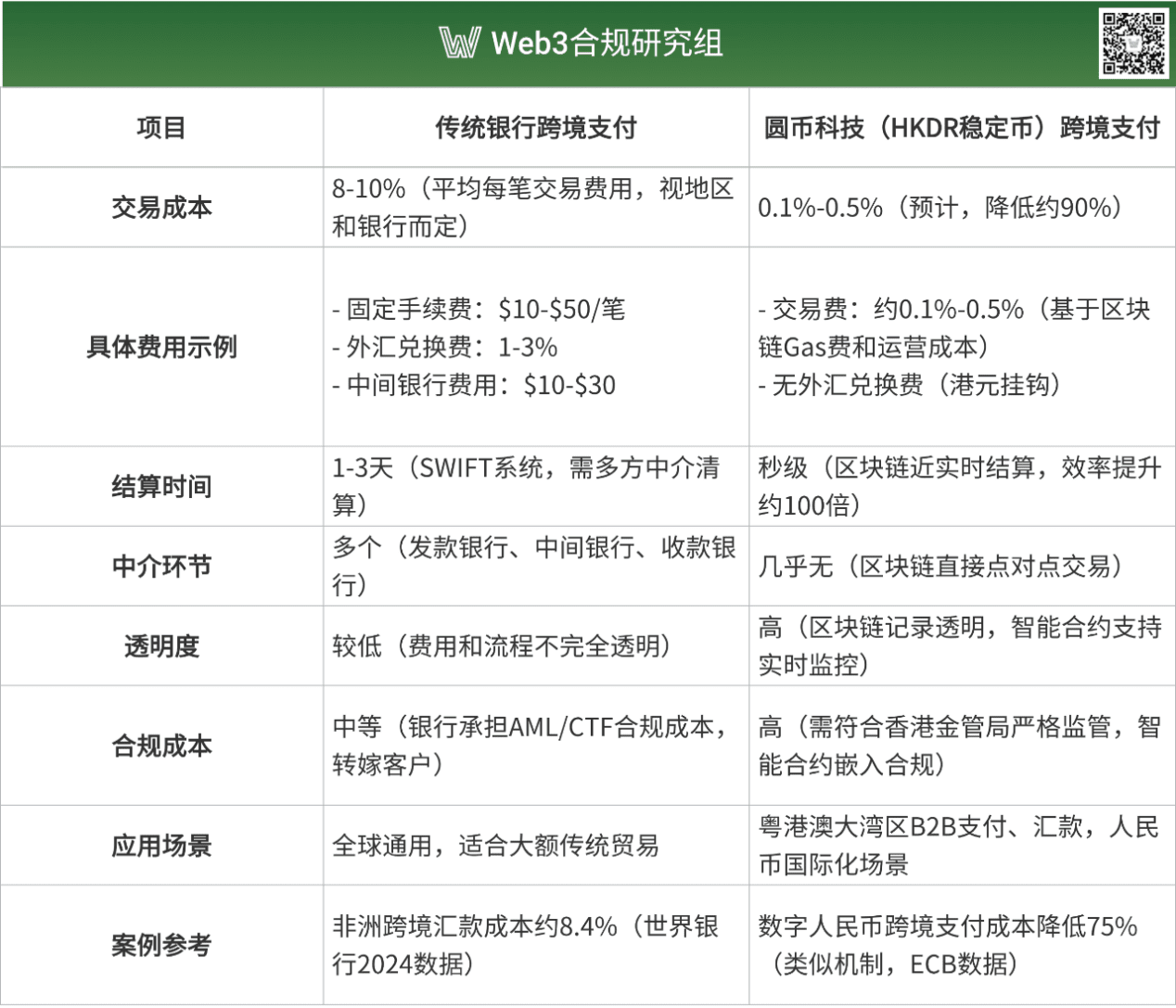

圓幣科技聚焦跨境支付,基於區塊鏈技術實現近實時結算(秒級清算,傳統銀行需1-3天),通過智能合約自動化交易流程,減少中介環節。據說能將其效率提升100倍,成本降低90%(通過下表匡算)

傳統銀行vs 圓幣科技跨境支付成本與效率

圓幣科技有HashKey(持牌交易所)、衆安國際(支付經驗)做股東,注重Web3生態與傳統金融的橋接,定位更靈活,其與衆安銀行的戰略合作,增強其生態整合能力,京東的JD-HKD背靠電商巨頭的應用場景,聚焦零售與跨境支付,各有所長。

五、挑戰+風險

圓幣科技(RD Technologies)的發展之路,並非應對一系列孤立的挑戰,而是直面一個由合規、競爭、技術與地緣政治風險交織而成的系統性困境。其核心挑戰在於,爲求生存而必須構築的合規壁壘,正以一種傳導效應,內化爲高昂的運營成本,這直接削弱了其在巨頭環伺下的競爭能力,並迫使其做出的技術選擇本身又帶來了新的性能與成本矛盾。所有這些,最終都受制於全球宏觀經濟的結構性壓力。

(一)作爲無法外化的合規枷鎖

香港的監管框架爲圓幣科技提供了合法性的基石,但這塊基石是以沉重的、無法轉嫁的成本爲代價的。這套成本如同一副定製的重鎧,在提供保護的同時,也嚴重限制了行動的敏捷性。

首先,合規直接轉化爲財務重壓與戰略僵化。高達2500萬港幣的實繳資本與100%高質量流動性資產儲備要求,意味着在產品實現規模化收入之前,企業的大量資本即被鎖定。這不僅是財務負擔,更是對戰略靈活性的直接扼殺。在需要快速迭代、教育市場、獲取用戶的關鍵窗口期,這種資本鎖定將使其在與資金雄厚的巨頭競爭時,顯得束手束腳。

其次,合規以犧牲效率爲代價,與產品核心價值形成內在摩擦。監管要求所有穩定幣交易必須通過受監管的交易所,並對非託管錢包施加額外風控。這種設計雖將洗錢風險降至最低,卻也鈍化了區塊鏈技術本應具備的“低成本、高效率”優勢。當其主打的跨境支付場景,因合規流程而導致體驗不如預期時,“合規”反而可能成爲市場普及的阻力,而非助力。

(二)巨頭陰影覆蓋着目前的市場

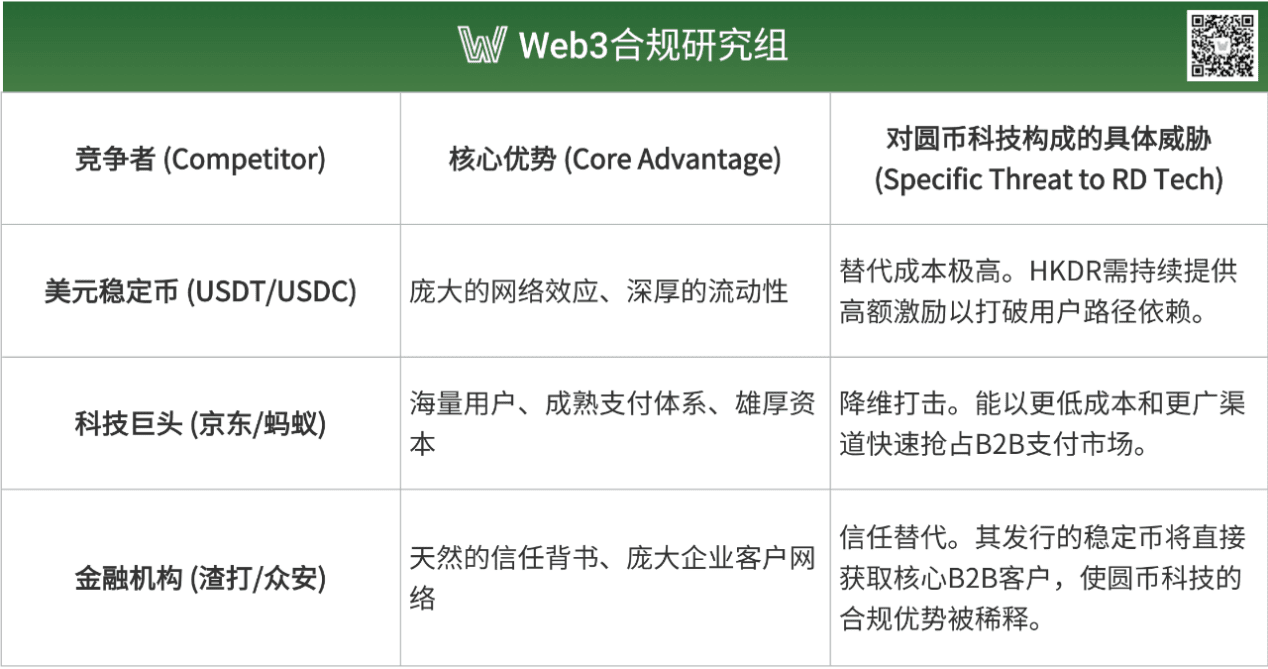

合規成本的壓力,在殘酷的市場競爭中被進一步放大。穩定幣賽道已從加密原生遊戲,演變爲一個巨頭與金融機構林立的絞殺場。圓幣科技面臨的不僅是打破現有格局的挑戰,更是抵禦新晉巨鱷的降維打擊。

· 美元穩定幣的引力場:以USDT和USDC爲首的美元穩定幣已形成強大的網絡效應。其深厚的流動性、廣泛的協議集成和根深蒂固的用戶習慣,構成了一道難以逾越的壁壘。對圓幣科技而言,這意味着HKDR必須提供巨大的額外激勵,才能說服用戶切換賽道,而這無疑會持續侵蝕其本已微薄的盈利空間。

· 新晉巨頭的降維打擊:真正的生存威脅來自於科技巨頭(如京東、螞蟻)與傳統金融機構(如渣打銀行)的入局。前者擁有海量用戶、成熟支付網絡和雄厚資本,能以補貼戰和場景捆綁的方式,迅速搶佔市場份額。後者則手握天然的信任背書和龐大的企業客戶資源,一旦其發行的穩定幣問世,將輕易獲取對合規性要求最高的B2B客戶,使圓幣科技的“合規”優勢不再獨特。

爲了更清晰地展示這一競爭態勢,下表總結了主要對手構成的具體威脅:

主要競爭對手

(三)難以抉擇的技術

在合規與競爭的雙重壓力下,圓幣科技的技術路線選擇——在以太坊公鏈發行HKDR——本身也構成了一個新的困境。這個旨在接入龐大生態的戰略決策,在B2B支付這一核心場景下,創造了一個難以調和的內在矛盾。

這體現爲一種“不可能三角”的現實困境:以太坊的去中心化和安全性,是以犧牲可擴展性爲代價的。其網絡擁堵和波動的Gas費用,與跨境貿易所追求的“低成本、高效率、高穩定性”的核心訴求背道而馳。

雖然Layer 2解決方案被視爲潛在出路,但這更像是一個用新問題換舊問題的權衡。它在緩解性能瓶頸的同時,引入了跨鏈橋安全風險、技術棧複雜性和流動性碎片化等新挑戰。這使得技術架構的維護成本和運營風險不降反升,並可能最終傳導至用戶體驗層面。穩定幣的生命線——流動性,一旦因技術複雜性而分散,其抵抗“脫錨”風險的能力也將隨之減弱。

(四)地緣經濟的無形之手

最後,所有上述挑戰都被置於全球地緣政治與宏觀經濟的強大引力場中。這些結構性力量,爲非美元穩定幣的生存空間劃定了無形的邊界。

· 美元的數字霸權鞏固:美國正加速將穩定幣立法納入其金融監管體系,其戰略意圖之一是將穩定幣發行方塑造爲美債的新增“超級買家”。美元穩定幣的每一次擴張,都在客觀上鞏固美元的數字霸權,對港元等所有非美元穩定幣形成結構性的擠壓效應。

· 人民幣國際化的現實天花板:儘管存在巨大想象空間,但離岸人民幣(CNH)穩定幣的發展,短期內仍受制於中國資本賬戶開放程度和離岸市場深度不足的“玻璃天花板”。這直接限制了圓幣科技未來在人民幣穩定幣這一更宏大敘事上的發展潛力。

· “影子銀行”的系統性風險警惕:監管機構將穩定幣視爲“新型影子銀行”,對其可能引發的系統性風險保持高度警惕。這種警惕最終將轉化爲更嚴苛、更細緻的監管要求,使圓幣科技陷入一個“風險擔憂 -> 監管加碼 -> 合規成本上升”的螺旋,形成一個難以擺脫的負反饋循環。

六、展望未來

關於穩定幣的市場預測:

2030年:Citi預測市場規模可能增長14倍至 3.7萬億美元,受監管明確化和機構採用推動。Sei Network預測市場規模將達 1.4萬億美元。

2035年:MetaTech Insights預計全球穩定幣市場將從2024年的 1826億美元增長至1.1068萬億美元,年複合增長率(CAGR)約爲 17.8%,主要由以太坊爲基礎的穩定幣和多鏈/二層解決方案驅動。

CBDC與穩定幣市場:預計到2034年,央行數字貨幣(CBDC)與穩定幣市場總市值將從2025年的 664億美元增長至1513億美元,CAGR爲 9.58%

全球穩定幣市場在2025年預計增長至 3000億-4000億美元,長期(2030-2035年)可能達到 1.4萬億-3.7萬億美元,甚至突破1萬億美元,以美元穩定幣爲主導。港元穩定幣短期內市場規模較小(數十億美元),但在大灣區跨境貿易和人民幣國際化場景中有增長潛力,長期可能達數百億美元。市場增長將由監管明確、跨境支付需求和技術進步推動,但需克服監管差異和基礎設施挑戰。

那麼作爲穩定幣發行商的圓幣科技,其未來展望可以從以下幾方面體現:

· 短期目標:完成沙盒測試,取得香港穩定幣發行牌照,推出HKDR並擴展跨境支付與Web3場景。

· 長期願景:HK作爲全球重要的金融中心,素有亞洲華爾街之稱,預測穩定幣市場可能突破1萬億美元,圓幣科技有望在香港Web3.0生態中佔據重要地位。 同時,香港第二份數字資產政策宣言將推動傳統金融與區塊鏈的融合,爲圓幣科技提供更多創新空間。

圓幣科技的未來,大概率是從“牌照價值”到“場景落地”的旅程。其成敗並非取決於能否追隨宏觀趨勢,而在於能否在嚴苛的監管框架下,將合規這一核心資產,轉化爲在特定利基市場中不可替代的競爭優勢。

(一)戰略基石:作爲核心資產的合規牌照

香港金管局的穩定幣牌照,是圓幣科技一切戰略的基石與核心資產。在全球數字資產監管趨嚴的背景下,這張牌照的價值遠超一紙許可,它是一個強大的“信任錨”。它能有效將圓幣科技與市場上大量的非合規、灰色地帶項目區分開來,爲其吸引對風險極度敏感的機構客戶與傳統金融夥伴,鋪平了至關重要的第一公里。

獲得牌照,意味着圓幣科技能將其在儲備管理、交易監控、反洗錢(AML)等方面的巨大投入,從“合規成本”轉化爲“市場信譽”,這種信譽正是其切入高價值B2B支付和真實世界資產(RWA)場景的入場券。

(二)從萬億藍海到利基市場主導權

全球穩定幣市場正邁向萬億級規模。花旗銀行預測到2030年市場規模或達3.7萬億美元,而MetaTech Insights則預計到2035年將突破1.1萬億美元,年複合增長率高達17.8%。然而,對於圓幣科技而言,這片由美元穩定幣主導的萬億藍海既是機遇,更是警示。

全面競爭無異於以卵擊石。其唯一可行的戰略,是在這個龐大的市場中,放棄“成爲下一個USDT”的幻想,轉而追求“利基市場的主導權”。

· 跨境貿易:香港數萬億的B2B支付體量,爲HKDR提供了足夠縱深。圓幣科技的突破口,並非與京東、螞蟻等巨頭全面開戰,而是聚焦於被傳統銀行服務不足的特定客羣——例如,因開戶門檻提高而被拒之門外的40%中小企業。通過提供更靈活、高效的合規支付方案,在這些細分行業(如特定商品貿易、中小企出海)建立根據地。

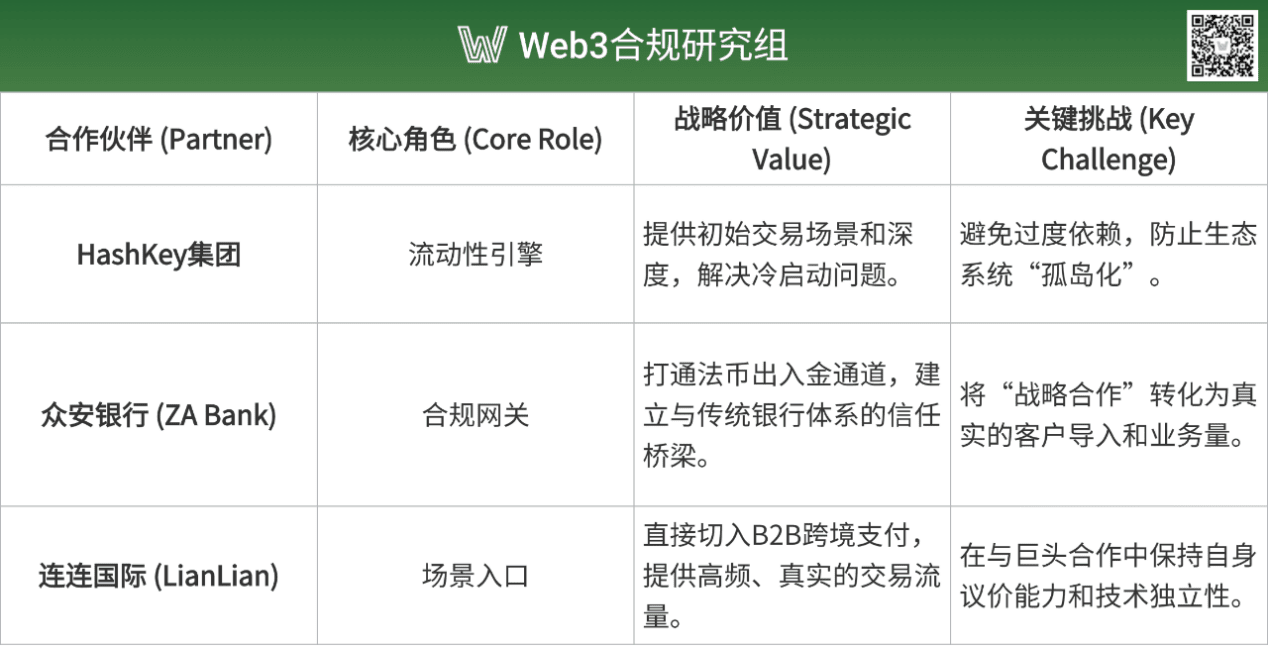

· 虛擬資產交易:其股東HashKey集團旗下的持牌交易所,爲HKDR提供了寶貴的初始流動性引擎與應用場景。這確保了HKDR在誕生之初便具備可用性。然而,其長期挑戰在於必須走出“HashKey生態”,登陸香港其餘10家持牌平臺,避免淪爲單一平臺的“內循環”代幣,從而構建起真正的網絡效應。

· RWA閉環:筆者認爲,RWA是穩定幣的終極應用場景,HKDR在此扮演的是“鏈上資金端”的關鍵基礎設施。當資產被代幣化後,需要同樣合規、高效的鏈上資金來完成價值閉環。圓幣科技的挑戰不在於創造RWA資產,而在於與資產發行方(如新能源項目)、代幣化平臺建立深度合作,確保有源源不斷的高質量資產能夠與HKDR匹配,形成“資產上鍊、資金在線”的無縫對接。

(三)戰略合作一覽

圓幣科技的戰略合作網絡是其執行利基戰略的核心武器。這些合作的價值不在於備忘錄本身,而在於能否將其轉化爲持續的業務流量和生態壁壘。

核心合作伙伴價值與挑戰

圓幣科技的未來,考驗的是其能否將一副沉重的“合規重鎧”,通過精準的戰略選擇和高效的生態協作,打磨成一把在利基市場中無往不利的“競爭利劍”。這不僅是圓幣科技一家的挑戰,也是香港穩定幣生態能否在全球競爭中找到自身定位的關鍵所在。

七、結語

圓幣科技的實踐,不僅是香港在加速全球穩定幣競爭中,以“合規確定性”爲核心產品進行的一次戰略性卡位,更是檢驗非美元法幣穩定幣能否在高度監管、美元主導的數字金融體系中找到生存空間的關鍵試驗。

圓幣科技所面臨的核心戰略悖論在於:其賴以生存的嚴苛合規壁壘——包括1:1儲備錨定、禁止分數儲備模式、贖回權利明確保障以及嚴格的反洗錢(AML)/反恐融資(CFT)框架——在賦予其合法性和稀缺信任背書的同時,也可能成爲其追趕市場先行者時最沉重的枷鎖。將這份“合規紅利”轉化爲真正的“市場優勢”,而非“創新枷鎖”,是圓幣科技乃至整個香港穩定幣生態能否規模化發展的根本挑戰。這要求其在跨境支付、虛擬資產交易和RWA等核心應用場景實現效率、規模與合規的統一。

在穩定幣的“下半場”,競爭的本質已從早期“野蠻生長”的技術與市場份額之爭,轉向了在嚴格法律框架內進行“精巧舞蹈”的合規與生態之爭。圓幣科技作爲香港金管局首批穩定幣發行人“沙盒”的參與者,其進程將深刻揭示,在Web3由“去中心化”探索轉向“合規化融合”的新範式下,創新與主權監管之間如何實現動態平衡。

全球穩定幣市場的長期規模預計將達到1.4萬億至3.7萬億美元,其中美元穩定幣將佔據絕對主導。在此背景下,圓幣科技的成功,並非以千億級的全球市場份額來衡量。其真正的目標市場,是在大灣區跨境貿易、RWA和人民幣國際化等場景中,撬動一個可預見的、數百億美元規模的細分市場。

香港嚴格的監管政策是一把雙刃劍,它在短期內提高了成本、限制了部分創新速度,但從長遠看,它恰恰構建了一個高確定性的商業環境,隔絕了“劣幣驅逐良幣”的風險。

展望未來,圓幣科技及類似機構的探索將迫使全球金融市場深思:在數字經濟邁入“至虛極階段”的背景下,真正的金融創新將如何在全球化、無國界的Web3浪潮與主權國家日趨收緊的合規要求之間,找到一條可行的共存之路?是“戴着鐐銬跳舞”的合規化試驗田將引領未來,還是“監管套利”的灰色地帶仍將是創新的溫牀?