撰文:加密沙律

隨着特朗普正式在白宮簽署(GENIUS 法案),這也標誌着美國首次正式確立數字穩定幣的監管框架,同時也意味着許多穩定幣的發行商公司要迎來一輪全新的挑戰。對於(GENIUS 法案),相信很多人會很陌生,可能或多或少會有以下疑問:

美國(GENIUS 法案)中到底提到了哪些對於穩定幣的監管措施...

該法案到底對 USDT 及 Tether 公司有什麼影響...

Tether 公司能否採取相應的應對措施...

該法案與香港的(穩定幣法案)有什麼區別...

加密沙律團隊紮根於跨境區塊鏈合規領域多年,將會對以上幾個問題一一進行解答。

圖片來源於:CCTV 節目官網

一.(GENIUS 法案)中到底講了什麼?

首先,加密沙律團隊先帶大家瞭解一下這個(GENIUS 法案)。(GENIUS 法案)即(指導與建立美國穩定幣國家創新法案),也稱之爲美國的「穩定幣法案」。該法案旨在在美國建立支付穩定幣的全面法律和監管框架,以促進金融創新,保護消費者,強化貨幣主權及維護金融穩定。以下是對(GENIUS 法案)監管框架的簡要介紹:

1.法案的核心定義與範圍:該法案主要針對支付穩定幣進行監管,這些數字資產被定義爲用於支付或結算、與固定貨幣價值掛鉤的數字貨幣。這項法案要求只有「獲准的支付穩定幣發行商」才能在美國發行穩定幣。獲准的發行商必須是受保險存款機構的子公司、聯邦合格的非銀行支付穩定幣發行商,或州合格的支付穩定幣發行商。(法案依據:GENIUS Act, Section 2(22))

2.法案的監管架構:法案建立了一個獨特的雙軌監管體系。對於發行量超過 100 億美元的穩定幣,將適用聯邦儲備理事會對存款機構的監管框架,以及貨幣監理署對非銀行發行商的框架。而對於發行量低於 100 億美元的發行商,則可以選擇州監管路徑。法案的儲備要求:法案最重要的消費者保護措施之一就是 100% 儲備要求。發行商必須爲每一美元的穩定幣持有至少一美元的許可儲備。許可的儲備包括:硬幣與貨幣、銀行存款、短期國債、回購協議、貨幣市場基金、央行儲備存款。(法案依據:GENIUS Act, Section 4(a)(1))

3.法案的透明度與披露要求:法案要求發行商建立並披露穩定幣贖回程序,並定期報告未償還穩定幣和儲備組成。(法案依據:GENIUS Act, Section 6(a)(2))

4.法案的國家安全與反洗錢條款:法案將支付穩定幣發行商歸類爲(銀行保密法)下的金融機構,這意味着他們必須:維持有效的反洗錢和制裁合規計劃;保留穩定幣交易的適當記錄;監控和報告可疑活動;實施政策來阻止、凍結和拒絕違反聯邦或州法律的交易;建立客戶識別計劃。(法案依據:GENIUS Act, Section 8(a))

二.該法案對 USDT 及 Tether 公司有什麼影響?

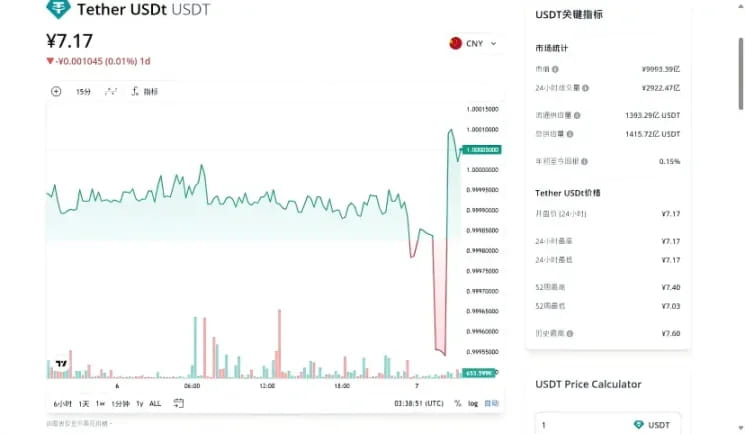

我們先來解釋一下什麼是 USDT。USDT 是當前加密貨幣市場中最具代表性的穩定幣之一,全稱爲泰達幣。它由 Tether 公司發行,旨在通過與法定貨幣(主要是美元)掛鉤來維持幣值穩定,是加密貨幣市場中重要的流動性工具和價值存儲媒介。USDT 的核心設計是承諾每發行 1 枚 USDT,就會在銀行賬戶中存入 1 美元作爲儲備金,理論上保持 1:1 的錨定關係。用戶可隨時將 USDT 兌換爲美元,以此確保幣值穩定。相比傳統的跨境匯款方式,USDT 的交易速度更快,手續費相對較低,且不受地域和銀行營業時間的限制,能實現更高效的跨境資金轉移。

圖片來源於:CoinMarketCap

而根據法案內容,可以肯定的是,該法案嚴重製約了 USDT 的發展。(GENIUS 法案)是一個美國的法案,USDT 也是一個美國的產物,而這個法案落地之後,根據上文所提到的(GENIUS 法案)的內容,Tether 公司幾乎可以被肯定沒有辦法完全滿足合規的條件。所以在穩定幣市場的未來,Tether 公司的市場份額只會被不斷地侵佔,直到有一個它的替代品產生。即使在未來的穩定幣市場依舊有 Tether 公司的份額與 USDT 的一席之地,但大概率也只會在一些特定的環節當中用到 USDT。

至於爲什麼 Tether 公司無法滿足其要求,加密沙律團隊再爲帶大家梳理一下法案比較核心的內容:

首先,法案明確提出了穩定幣不受證券和商品監管體系,主要是受銀行體系來監管;

其次,法案要求的儲備必須是用高質量的流動資產,比如美元現鈔、美聯儲存款、銀行活期存款、93 天內到期的國債或者隔夜逆回購協議等等,獲准支付穩定幣發行人必須維持與其所發行的穩定幣等值(1:1)的儲備資產,以支持其所發行的流通中的支付穩定幣。(法案依據:GENIUS Act, Section 4(a)(1))

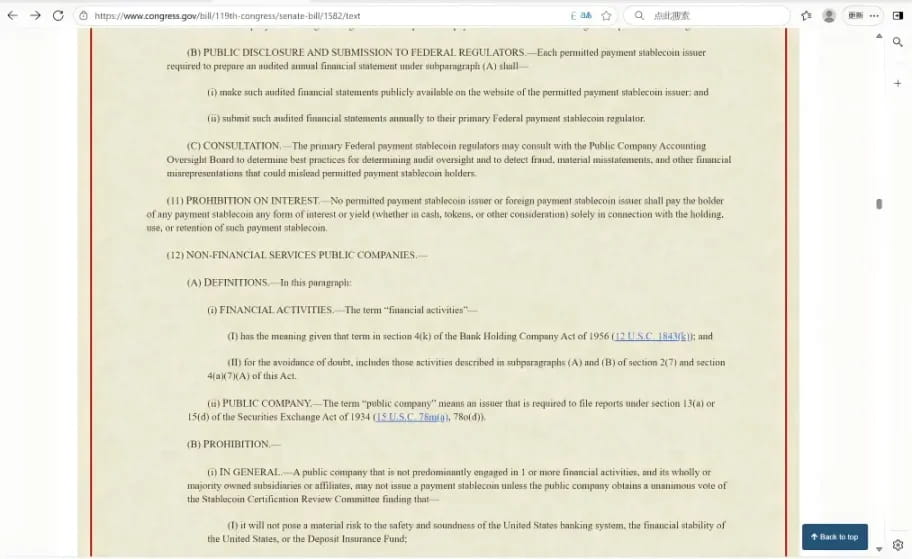

除此以外,支付穩定幣合併總髮行量超過 500 億美元、且不受 1934 年(美國證券交易法)報告要求約束的獲准支付穩定幣發行人必須根據美國通用會計準則(GAAP)編制年度財務報表,以披露任何關聯方交易;(法案依據:GENIUS Act, Section 3(10)(A))

圖片來源於:CCTV 節目官網

第四,關於反洗錢和 KYC(即 Know Your Customer,「瞭解你的客戶」)是金融行業及合規領域的核心監管要求之一,通過一系列流程驗證客戶身份、評估風險,防止洗錢、恐怖融資、欺詐等非法活動的要求也非常嚴格,發行商不得挪用儲備金,須每月發佈經註冊會計師事務所審計的儲備證明,並遵守(銀行保密法);(法案依據:GENIUS Act, Section 3(5)(A))

第五,對於穩定幣的持有人,法案給予了一個超級優先權,換句話說,如果發行人破產穩定幣持有人的債權優先於所有其他債權人,從而實現「優先受償權」,該「優先受償權」也鼓勵了更多人去購買發行人所發行的穩定幣,同時進一步保證了穩定幣認購者的合法權益。(法案依據:GENIUS Act, Section 10 (3))

而對於 USDT 的發行公司——Tether 公司而言,其無法滿足(GENIUS 法案)衆多要求的內容。

首先,在(GENIUS 法案)中對於儲備金的要求是「要求全額儲備支持」,而 USDT 目前的儲備金是不達標的,只有 85% 左右,因此不符合(GENIUS 法案)的標準,這可能會導致穩定幣價格出現波動、用戶信任崩塌等後果。

第二,Tether 公司的審計機構是 BDOItalia,這本身還不滿足美國上市公司會計監督委員會的標準。

第三,Tether 公司還需要出售它那些並不合規的資產儲備,比如比特幣、貴金屬、公司票據和擔保貸款等等,必須通過合規資產來置換。

另外,Tether 公司的市值很高,其市值已經達到了需要直接受聯邦監管的標準,因此,加密沙律團隊認爲,Tether 公司難以支撐每個月的定期披露和嚴格的反洗錢要求(發行穩定幣總額超過 500 億美元且非 SEC 報告的法定提交主體,要進行年度財務報表審計(annual audit))。

除了 Tether 公司,Circle 公司(USDC 發行商)、Paxos 公司(PAX、USDP 發行商)、Gemini 公司(GUSD 發行商)都要受到(GENIUS 法案)不同程度的制約,例如:儲備資產的流動性、披露審計等要求,因此,(GENIUS 法案)影響的不僅僅是一家發行商,它對於整個穩定幣市場的衝擊都是巨大的。

圖片來源於:CCTV 節目官網

根據(GENIUS 法案),若以 Tether 爲首的穩定幣發行商公司始終無法滿足法案的要求的話,那麼將會面臨嚴重的處罰。

首先,若 Tether 公司未在過渡期內完成美國實體註冊或儲備整改,其 USDT 將被認定爲「非法支付工具」,發行行爲本身即構成違法,可能面臨刑事指控(法案依據:GENIUS Act, Section 4(a)(12))。

此外,自法案生效三年後,任何未獲美國許可的外國穩定幣發行人(包括 Tether 公司)將被禁止在美國境內發行、銷售或提供交易服務。數字資產服務提供商(如交易所)若違反此規定,將面臨每日最高 10 萬美元罰款,而 Tether 作爲發行人可能被列入財政部發布的「不合規清單」,導致其穩定幣被美國平臺強制下架(法案依據:GENIUS Act, Section 18 (a)(4))。

當然,針對儲備資產不合規(如持有非許可資產)、未按時披露儲備報告或違反反洗錢義務等行爲,財政部可對 Tether 處以每日最高 100 萬美元的罰款(法案依據:GENIUS Act, Section 18 (a)(4))。

面對如此諸多不利的後果,可以說,(GENIUS)法案的實施已經給像 Tether 這種穩定幣發行商公司下達了「最後通牒」。

圖片來源於:Congress.Gov

三.(GENIUS 法案)與香港(穩定幣條例)有什麼區別?

如今,特朗普已經正式簽署(GENIUS 法案),意味着(GENIUS 法案)正式落地,而巧合的是,香港的(穩定幣條例)也即將於 2025 年 8 月 1 日起開始實行,兩個條例都是針對「穩定幣」這一加密貨幣的監管政策。那麼不少人可能就要問了,這兩份來自兩個不同地區的「穩定幣條例」,到底有什麼區別呢?換句話說,如果想要在這兩個地區發行穩定幣的話,那麼受到美國的管控與香港的管控有什麼不同呢?下文將爲大家解答。

首先,兩地的發行主體的准入要求不同。在美國進行註冊的話,必須爲美國註冊實體,或通過 OCC 註冊的外國實體(需證明母國監管等效),且需在三年內完成合規整改,否則禁止進入美國市場。而在香港註冊的主體必須爲香港註冊公司或獲金管局認可的海外銀行(如匯豐、渣打),非銀行機構需實繳股本 2500 萬港元(銀行可豁免)。

其次,二者的儲備資產要求不同。美國僅限現金和 93 天內到期的美國國債作爲儲備資產,而禁止投資企業票據、加密資產等非合規資產作爲儲備資產。香港要求儲備資產需與錨定貨幣嚴格一致(如港元穩定幣需持有港元現金或短期債券),且禁止向持有者支付利息,直接限制 「生息穩定幣」 商業模式。

第三,美國與香港對於透明度與審計標準的要求不同。美國要求每月公開儲備資產組成、市值及審計報告,由上市公司會計監督委員會(PCAOB)認證機構進行年度審計,CEO/CFO 需簽署合規聲明(法案依據:GENIUS Act, Section 4(10)(a)(iii))。

而香港也要求定期披露儲備資產組成、市值及審計結果,但未強制要求 PCAOB 資質,僅需 「獨立審計」。

第四,二者對於違法行爲的處罰力度也不同。在美國,對於違規行爲最高可處每日 100 萬美元罰款,並可能觸發民事賠償和刑事指控(如證券欺詐最高 10 年監禁)。而在香港,無牌發行最高罰款 500 萬港元及 7 年監禁,欺詐行爲最高罰款 1000 萬港元及 10 年監禁。

就以上四個維度比較,可以看出香港更加平衡穩定與創新,因此政策包容性更強,但是申請牌照的競爭更加激烈;而美國更加側重於維護美元霸權,對美元穩定幣發行人加以嚴格限制。因此選擇哪國發行穩定幣各有利弊。

四.加密沙律解讀

基於此,加密沙律團隊認爲,(GENIUS 法案)的出臺,爲 Tether 公司設定了一個關鍵的 300 天窗口期。儘管該法案設置了 18 個月 ( 約 540 天 ) 的過渡期,但倘若 Tether 公司在 300 天內未能拿出符合法案要求的合規解決方案,USDT 的市場前景將基本定調。若 USDT 無法通過美國的合規認定,其全球市場份額的擴張將受到根本性制約——即便 Tether 公司持續增發 USDT、推高代幣總量,其市場佔有率的下滑仍將成爲必然趨勢。

就其未來走向,可預判以下幾種可能性:

其一,Tether 公司或將選擇「離岸生態位」策略,主動規避穩定幣監管嚴苛的國家和地區,轉而通過中轉機制間接參與當地市場;

其二,若公司無法突破合規瓶頸,可能因市場信任流失引發系統性風險,最終被其他合規穩定幣發行方擠壓出主流市場;

其三,維持「不溫不火」的存續狀態——鑑於當前穩定幣發行仍存在部分監管灰色地帶,USDT 在其早期滲透的特定場景中仍有存續空間,既不會驟然退出市場,也難以重現全球市場的主導地位。

此外,加密沙律團隊注意到,(GENIUS 法案)與 8 月 1 號起實行的香港(穩定幣條例)存在共同特點:二者均以「穩定幣發行規則」爲核心立法導向,並且通過相應的贖回制度與對穩定幣發行商公司的強制披露要求以最大限度保障投資者的合法權益,所以儘管兩個地區對於穩定幣發行的監管要求細則不同,但投資者的權益都可以得到嚴格的保障。

僅代表本文作者個人觀點,不構成對特定事項的法律諮詢和法律意見。