請注意本文閱讀時間約爲20分鐘,如果你沒耐心瞭解市場,只是想無腦去賭,那麼你可以划走了。

這個回答比較長,看不下去拉到文章最後。有一句是我沉浮幣圈十年,扭虧爲盈得來的經驗!

永續合約已經成爲加密貨幣交易量最大的交易方式,但永續合約是一個幣圈獨創的產品,與我們平時接觸的其他交易產品完全不同,所以理解永續合約是有點困難的。甚至很多人雖然經常用永續合約,但卻依然不知道各種指標是什麼意思,是怎麼算的。

很多人爆倉,是以爲壓根不能理解幣圈永續合約的本質。在看了很多交易所的幫助中心文檔、並結合我自己的交易經驗之後,我嘗試用最簡單的公式和數學,解釋永續合約的產品原理,以及保證金、倉位盈虧和爆倉價的計算。

永續合約的全稱,應該叫做“期貨永續合約”,三個關鍵詞分別是“期貨”、“永續”、“合約”。首先我們需要了解什麼是期貨交易。期貨交易是相較於現貨交易而言的,在現貨交易中,雙方直接一手交錢一手交貨。

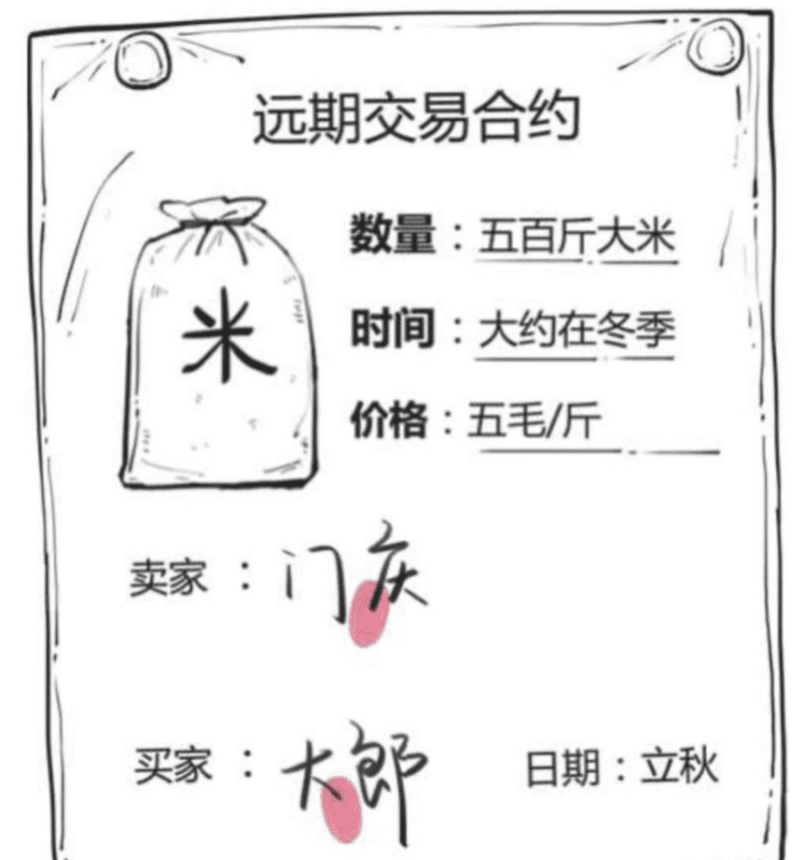

而期貨交易中,雙方約定了在將來某個時間以某個價格交易某商品。舉個例子:小明和小紅約定,在兩個月後,小明以200元/斤的價格,賣100斤大米給小紅,雙方簽訂了合約,則小明是這個合約的賣方,小紅是這份合約的買方。

所以期貨合約,就是指以期貨這種交易形式的合約。但如果在這個過程中,小紅突然不想要按原有約定買大米了,那她也可以將這份合約再賣給其他人,此時她從合約的買方轉成了賣方。我們剛剛提到的這種合約,都是有到期期限的,是一定要到最後進行交割的,即也就是到了交割日,買賣雙方會強制按照當初的約定進行交割,所以這種合約也叫做期貨交割合約。

爲了讓合約購買的雙方,在合約到期日都能遵循約定進行交割,雙方都需要繳納一定的資金,而這就是保證金。

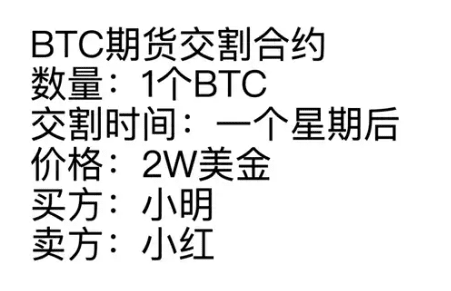

回到數字貨幣的例子,假設當前BTC價格爲2w美金,而小明覺得,到了下個星期,BTC能漲到兩萬五美金,則小明繳納一定的保證金,買入BTC看漲合約,小明的看漲合約代表着:下個星期,小明有權利以2W美金的價格買入BTC。而小明的這張合約,是需要一個交易對手方的,對手方我們假設還是小紅,小紅覺得下個星期BTC會跌,所以她想在下個星期以2W美金的價格賣出BTC。

到了下個星期,如果BTC價格跌到了1.8W美金,則小明虧損,小紅盈利。

以上講的期貨合約,最後都是要交割,而還有另一種沒有交割時間的合約,這種合約也就是我們今天主要講的期貨永續合約。永續合約分爲兩種,分別爲正向合約和反向合約:

正向合約很好理解,也就是跟我們前面舉的例子都很類似,跟蹤的交易標的是BTC,以USDT計價,保證金也是USDT。

而反向合約雖然跟蹤標的和計價方式都和正向合約一樣,卻是以BTC爲保證金。

從交易體驗來說,正向合約使用USDT一種幣種作爲保證金,就可以開多種幣種的合約,確實是更靈活,更適合新手使用。合約的單位是“張”,但一張正向合約和一張反向合約所代表的面值分別都是多少呢?一張BTC合約的面值通常都是需要提前約定,不一樣的地方在於,正向合約一張合約面值按BTC數量(價值多少個BTC),而反向合約是按USDT數量(價值多少USDT),比方說,我們可以這樣假設:

合約類型合約面值一張正向BTC合約面值0.1 BTC一張反向BTC合約面值100 USDT

需要注意的是,每一家交易所的合約面值不一定都是一樣的,雖然通常都是我抄你,你抄我,但具體的還是得看每個交易所的公告。

保證金是開倉時所需要繳納的資金,是兩種合約保證金計算分別如下:

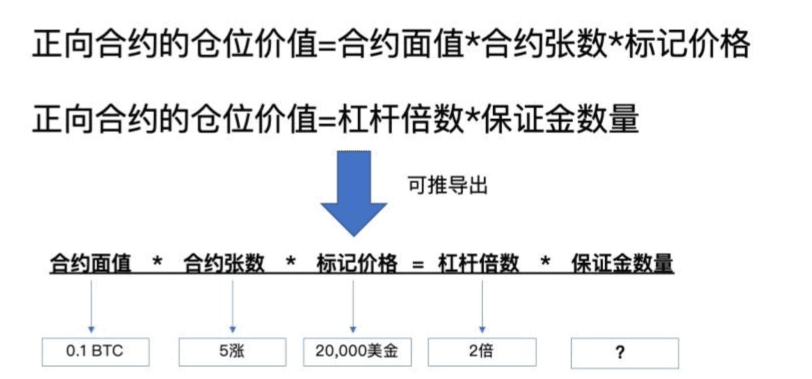

正向合約的倉位價值=合約面值*合約張數*標記價格

正向合約的倉位價值=槓桿倍數*保證金數量

所以正向合約中:合約面值*合約張數*標記價格=槓桿倍數*保證金數量

從這個公式就可以推算出保證金的數量。我們舉一個例子,在BTC價格2W美金的時候,買5張BTC正向合約,以2倍槓桿買入,則:保證金=0.1*20000*5/2=5000 USDT。(假設0.1 BTC 爲一張合約面值,20000爲標記價格,5爲合約張數,2爲槓桿倍數)

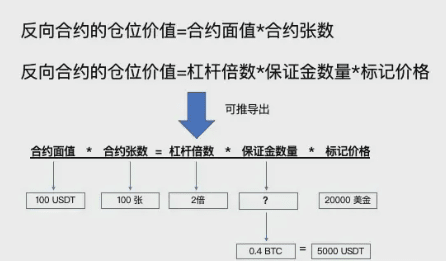

反向合約的情況則是:

反向合約的倉位價值=合約面值*合約張數

反向合約的倉位價值=槓桿倍數*保證金數量*標記價格

所以反向合約中:合約面值*合約張數=槓桿倍數*保證金數量*標記價格

同樣的情況,上面例子正向合約的倉位價值是1W美金,所以在反向合約中我們也買入同樣倉位價值的合約,需要買入100張合約(假設一張BTC反向合約100USDT,買100張就是1W美金),則:保證金=100*100/(2*20000)=0.4 BTC 0.4BTC剛好就價值5000USDT,跟我們上面所計算的正向合約保證金數量是一致的。

接下來我們看看兩種合約的盈虧是如何計算的:

在正向合約中,

做多時:正向合約的盈虧=(平倉價-開倉價)*合約面值*合約張數

做空時:正向合約的盈虧=(開倉價-平倉價)*合約面值*合約張數

還是上面的例子,假設我們在幣價2w美金的時候買入5張BTC合約,並在幣價2.5W美金時賣出,則這個操作的盈虧是:

盈虧=(2.5W-2W)*0.1*5=2500 USDT

而在反向合約裏,

做多時:反向合約的盈虧 = (1/開倉價 - 1/平倉價) x 合約面值 x 合約張數

做空時:反向合約的盈虧 = ( 1/平倉價-1/開倉價) x 合約面值 x 合約張數

假設我們在幣價2w美金的時候買入100張BTC合約,則開倉時倉位價值=100*100=1W美金,並在幣價2.5W美金時賣出,則這個操作的盈虧是:=(1/20000-1/25000)*100*100=0.1 BTC,盈虧爲2500USDT

也就是說反向合約中掙到的BTC,如果以平倉時價格再賣出,則與正向合約掙到的USDT相等。

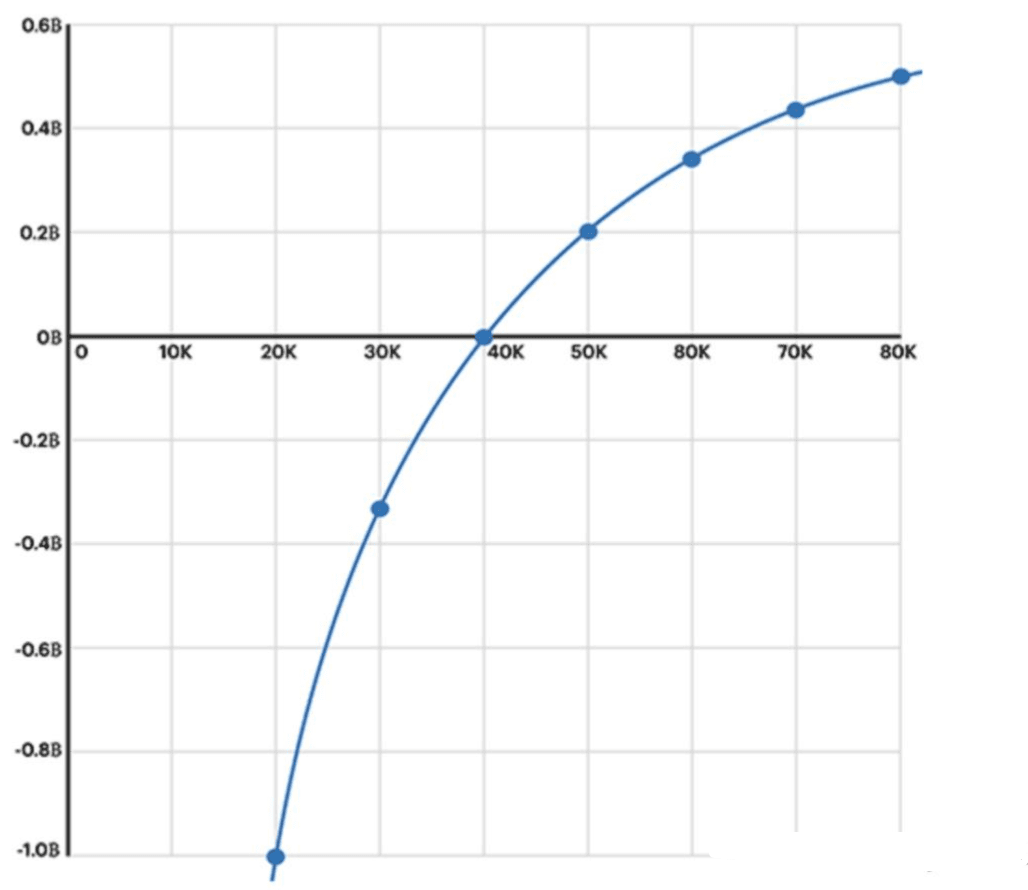

從這兩個公式中,我們看出正向合約與開倉平倉價差的關係是線性的,但反向合約卻不是,他們會呈現凸函數的關係。

因此,反向合約的特點是,當價格上漲時,賺的BTC不是線性增長,而是越來越少。反過來,當價格下跌時,虧的BTC也不是線性減少,而是越來越多。

最後我們再來講講爆倉價的計算,不想看計算也可以直接看這個表的結論:

爆倉價多空反向合約跌 1/(N+1)漲 1/(N-1)正向合約跌 1/N漲 1/N

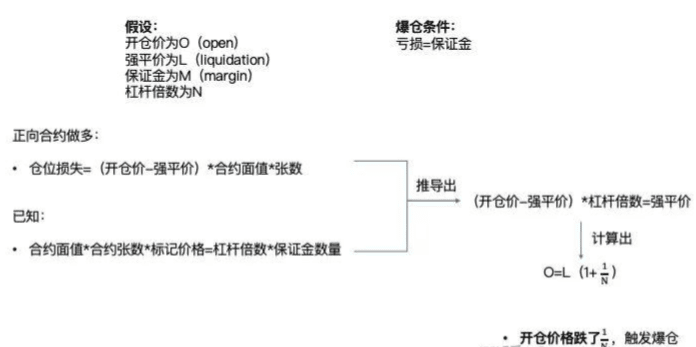

強平的基本原理是,當虧損=保證金,也就會觸發爆倉。

我們假設開倉價格爲O(open),強平價爲L(liquidation),保證金爲M(margin),槓桿倍數爲N。

在正向合約做多的場景中,開倉時倉位價值=合約面值*張數*開倉價,強平時倉位價值=合約面值*張數*強平價,當倉位損失=(開倉價-強平價)*合約面值*張數=保證金,倉位被強平。

已知:合約面值*合約張數*標記價格=槓桿倍數*保證金數量

代入上述公式推導出:(開倉價-強平價)*槓桿倍數=強平價計算得出O=L(1+1/N),也就是說開倉價格跌了1/N,觸發爆倉。

回到我們那個例子,開倉價爲2W美金,2倍槓桿的情況下,則價格跌到1W美金就爆倉,如果是50倍槓桿,則價格跌到19600就爆倉。

做空的情況也一樣,同樣是價格漲了1/N就爆倉,就不再贅述了。

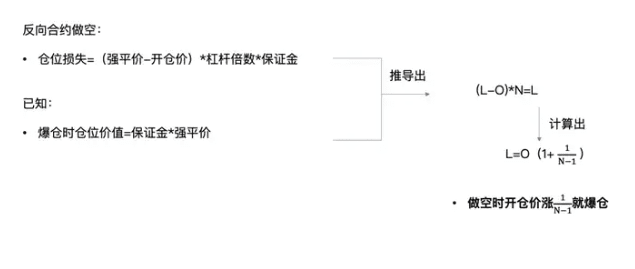

正向合約的情況比較簡單,我們主要來看看反向合約。

在做多場景中,開倉時倉位價值爲O*N*M,平倉時倉位價值爲L*N*M,則虧損=(O-L)*N*M,保證金價值=L*M,所以當 (O-L)*N*M=L*M,就觸發強平。

把上面兩個公式結合,可以得出結論:L=O(1-1/N+1),也就是說做多時開倉價跌1/N+1就爆倉。

上面的例子套一下,2倍槓桿的情況下,價格跌到13333就觸發強平。

在做空場景中,開倉時倉位價值爲O*N*M,平倉時倉位價值爲L*N*M,虧損=(L-O)*N*M,保證金價值=L*M,所以當(L-O)*N*M=L*M,就觸發強平。

L=O(1+1/N-1),也就是說做空時開倉漲1/N-1就爆倉,再看看例子,2倍槓桿,價格漲50%就爆倉,但如果是1倍槓桿,則永不爆倉。這就是說:反向合約,一倍做空,你是永遠不會爆倉的!!這就是爲什麼很多空軍喜歡用反向合約的原因。

幣圈十幾年的交易沉澱,說到底是對市場與人性的雙重頓悟。市場本質是人性的遊樂場,它的規律從不是預測出來的,而是被人性的貪婪與恐懼反覆驗證的。早年總想着戰勝市場,後來才懂,真正的生存法則是臣服於它的節奏 —— 漲時不貪多,跌時不恐懼,因爲所有極端行情的終點,都是人性弱點的集體爆發。

交易到最後,技術只是工具,真正的門檻是對自我的駕馭:貪婪讓人死扛趨勢,恐懼讓人錯過拐點,僥倖則是爆倉的前奏。能在這個市場活下來的,從不是靠一次暴利的運氣,而是用紀律馴化慾望,用耐心對抗無常。看懂了人性的複雜,也就看懂了 K 線的漲跌;管住了自己的心魔,才能在波動中踩準屬於自己的週期。

如果當下的你,在交易方面感到無助、迷茫、 想了解更多幣圈的相關知識和一手的前沿資訊,點點頭像關注我,不再迷路!@加密大师兄888 行情看得清,操作纔有底氣。穩定喫肉,遠比幻想暴富更實際