轉載:火星財經,Daisy

人類對宇宙的最高禮讚,莫過於隨舞而生的歡愉。多數宗教都將音樂舞蹈融入禮拜儀式。而我信奉的"浩室音樂教",不在週日清晨的教堂"搖擺你的身體",而是在時間差不多的 Club Space。

大學時期,我加入交誼舞社團。每種交誼舞都有嚴格範式(例如在標準的倫巴中,屈膝時不可移步),對初學者而言,最難的是踩着節拍完成基礎舞步,其中大半功夫要花在找拍子上。

我最愛的捷音樂是 4/4 拍,而華爾茲則是 3/4 拍。一旦掌握了節拍,耳朵還需捕捉主要樂器的首拍並數完剩餘小節的樂器聲部。若所有音樂都只是鼓點兒般機械重複"咚、二、三、四",必將單調乏味。正是作曲人與製作人疊加其他樂器和聲效的不同層次,才賦予樂曲深度與豐盈。但跳舞時,這些不重要的聲響對精確踩準節拍並無裨益。

如同音樂,價格圖表也是人類情緒波動的具現,我們的投資組合隨之起舞。恰似交誼舞,買賣各類資產的決策必須契合特定市場的節拍。一旦踏錯節奏,便會虧損。就像邁錯舞步的舞者,虧錢總是狼狽的。問題在於:若想保持優雅與富足,我們該傾聽金融市場中的哪件樂器?

若有一條支撐我投資哲學的核心理念,那就是:理解法幣供應量的變化,是盈利交易中最重要的變量。對於加密貨幣而言,這一點更爲關鍵——至少比特幣作爲固定供應量資產,其價格攀升速度直接取決於法幣供應擴張的節奏。自 2009 年初以來,相對於比特幣的微量供應,法幣如洪水般氾濫的創造量,使得比特幣成爲人類歷史上以法幣計價表現最佳的資產。

當前金融與政治事件交織出的刺耳雜音,恰如音樂中的輔助音。市場雖持續攀升,卻伴隨着可能引發不和諧音的嚴峻負面催化劑。面對關稅與戰爭威脅,是該按兵不動?抑或這些只是無關緊要的干擾?若是後者,我們能否聽見那指引方向的底鼓聲——即信貸創造?

關稅與戰爭的影響相當重要,正如重要的樂器走音足以毀掉整首樂曲。但這兩個問題相互關聯,卻對比特幣的緩步上行毫無影響。美國總統特朗普無法對中國實施實質性關稅,因爲中國將切斷對"美利堅治世"及其附庸國的稀土供應。沒有稀土,美國就無法制造武器賣給烏克蘭總統"斯拉夫屠夫"澤連斯基,也無法供給以色列總理"貝都因劊子手"內塔尼亞胡。美中雙方因此陷入致命的探戈舞曲,在經濟與地緣政治層面維持着微妙的平衡。這就是爲何當前局勢——儘管對兩場戰爭中的民衆而言殘酷致命——暫時不會對全球金融市場產生實質性衝擊。

與此同時,信貸之鼓始終敲擊着節拍。美國需要產業政策——實則是國家資本主義的委婉說法,那個骯髒的詞彙:法西斯主義。美國必須從半資本主義轉向法西斯經濟體系,因爲其工業巨頭自主生產的戰爭物資,遠不能滿足當前地緣政治需求。以伊戰爭僅持續十二天,只因以色列耗盡了美國提供的導彈庫存,無法再維持無懈可擊的防空系統。俄羅斯總統普京對美北約加大援助力度的威脅不屑一顧,因爲他們既無法達到俄方的武器產量,也跟不上生產節奏,更不具備俄方的成本優勢。

美國還需要更法西斯化的經濟安排來提振就業和企業利潤。從凱恩斯主義視角看,戰爭對經濟大有裨益。民衆疲軟的有機需求被政府生產武器的無盡需求所取代。最重要的是,銀行體系願意向企業提供信貸,因爲生產政府所需物資能確保利潤。戰時總統往往極受歡迎(至少在初期),因爲所有人看似都變得更富裕。若採用更全面的經濟增長覈算方式,就會明顯看出戰爭在淨效益上極具破壞性。但這類思想無法贏得選舉——每個政客的首要目標都是連任(若非爲自己,就是爲同黨成員)。特朗普與多數美國總統前輩一樣是戰時總統,正因此他將美國經濟轉入戰時狀態。此時節拍變得清晰可循:我們必須追蹤信貸注入經濟的渠道。

我在(Black or White)一文(參閱金色財經此前文章「如果特朗普「America First」計劃成功 BTC 將達到 100 萬美元」)中闡釋過,政府對"關鍵"行業的利潤擔保如何引致銀行信貸擴張。我將該政策稱爲"窮人版量化寬鬆",它能製造信貸噴泉。我曾預測這將成爲特朗普團隊刺激經濟的手段,而 MP Materials 交易正是首個大規模現實案例。本文第一部分將解析該交易如何擴張美元信貸供應——這套模板將被特朗普政府用於生產 21 世紀戰爭所需關鍵物資:半導體、稀土、工業金屬等。

戰爭還要求政府持續舉借鉅債。即便資本利得稅因富人資產隨信貸擴張而升值有所增加,財政赤字仍將不斷攀升。誰來購買這些債務?穩定幣發行商。

隨着加密貨幣總市值的攀升,其中一部分將以穩定幣形式存儲。這些託管的穩定幣資產絕大部分都投資於美國國債。因此,若特朗普政府能爲傳統金融(TradFi)參與加密投資創造有利監管環境,加密總市值將激增。繼而託管的穩定幣資產自動提升,爲美國國債創造更多購買力。財政部長貝森特將持續發行遠超國債票據和債券規模的國債,專供穩定幣發行商認購。

讓我們跳起信貸華爾茲,我將指導讀者完美演繹這曲金融之舞。

一、窮人的量化寬鬆

央行印鈔無法造就強健的戰時經濟。金融業取代了火箭工程。爲糾正戰時生產失靈,銀行體系被鼓勵向政府認定的關鍵行業(而非企業狙擊手)提供信貸。

美國私營企業以利潤最大化爲準則。從 1970 年代至今,在國內從事"知識"工作同時將生產外包海外更有利可圖。中國曾樂於通過成爲全球低成本(隨時間推移演變爲高質量)工廠來升級製造技術。但威脅"美利堅治世"精英統治的並非 1 美元的耐克鞋,而是帝國在霸權遭受嚴峻挑戰時竟無力生產戰爭物資。這正是稀土議題喧囂塵上的根源。

稀土並不稀有,但其大規模加工面臨巨大環境外部性和資本支出要求。三十多年前,中國就決策主導稀土生產,如今的中國得益於這份遠見。爲扭轉局面,特朗普正借鑑中國經濟體系,確保美國提升稀土產量以延續帝國的好戰本性。

根據路透社報道,以下是關於美國稀土生產商 MP Materials 交易的核心要點:

● 美國國防部將成爲 MP Materials 最大股東

● 該交易將提升美國稀土產量,削弱中國主導地位

● 國防部還將爲關鍵稀土設定保底價格

● 保底價格將是中國現行市場價格的兩倍

● MP Materials 股價因該交易消息暴漲近 50%

這一切看似美好,但建設資金從何而來?

MP Materials 表示,摩根大通和高盛將提供 10 億美元貸款用於建造 10 倍產能設施。

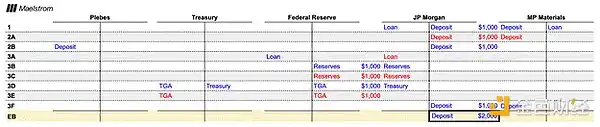

爲何銀行突然願意貸款給實體產業?因爲美國政府擔保這筆"面子工程"能讓借款人穩賺不賠。下方 T 型表將解析該交易如何通過無中生有的信貸創造推動經濟增長。

MP Materials(MP)需要建造稀土加工設施,從摩根大通(JPM)獲得 1000 美元貸款。這筆借貸行爲創造了 1000 美元的新法幣,並存入摩根大通賬戶。

隨後 MP 開始建造稀土加工設施。爲此需要僱傭平民工人(Plebes)。在這個簡化模型中,假設所有成本均爲人工費用。MP 必須支付工人工資,導致其賬戶借記 1000 美元,同時平民工人在摩根大通的賬戶貸記 1000 美元。

美國國防部(DoD)需要爲這些稀土付款。資金由財政部提供,後者必須發行債券爲國防部融資。摩根大通通過貼現窗口將 MP 企業貸款資產轉換爲美聯儲持有的準備金。這些準備金用於購買債券,導致財政部一般賬戶(TGA)獲得貸記。國防部隨後採購稀土,這筆款項成爲 MP 的營收,最終又作爲存款回到摩根大通。

最終法幣餘額(EB)較初始摩根大通貸款金額高出 1000 美元。這種擴張源於貨幣乘數效應。

政府採購擔保正是通過這種方式,藉助商業銀行信貸資金實現新設施建設並創造就業。雖然本例未提及,但摩根大通現在會向擁有穩定工作的平民工人(Plebes)發放貸款用於購置資產和商品(房產、汽車、iPhone 等)。這又創造了新的信貸,最終流入其他美國企業並作爲存款迴流銀行體系。可見貨幣乘數必然>1,這種戰時生產將刺激經濟活動,被統計爲"經濟增長"。

貨幣供應量、經濟活動和政府債務同步膨脹。皆大歡喜——平民獲得工作,金融家/實業家享有政府擔保的利潤。若這類經濟政策能憑空爲所有人創造福利,爲何尚未成爲全球各國的普遍政策?因爲它會引發通脹。

生產商品所需的人力資源和原材料供給是有限的。政府通過商業銀行體系憑空創造貨幣,將擠佔其他商品的融資渠道乃至生產能力,最終導致原材料和勞動力短缺。但法幣供應永不枯竭,隨之而來的必然是工資與商品通脹,那些未直接關聯政府或銀行體系的個人及實體終將陷入困境。若存疑,不妨翻閱兩次世界大戰的日常史料。

MP Materials 交易正是"窮人版量化寬鬆"政策的首個典型案例。該政策最妙之處在於無需國會批准——在特朗普及其 2028 年繼任者領導下,國防部可在常規業務中直接簽發擔保採購訂單。逐利銀行自會追隨,通過資助依附政府財政的企業來履行"愛國義務"。事實上,各黨派議員都將爭先恐後地論證,爲何自己選區的企業更應獲得國防部訂單。

既然這種信貸創造模式能規避政治阻力,我們該如何保護投資組合免受隨之而來的通脹侵蝕?

二、加密泡沫

政客們心知肚明:通過刺激信貸增長來推動"關鍵"產業必然引發通脹。真正的挑戰在於引導過剩信貸吹大某個不會動搖社會穩定的資產泡沫。若小麥價格像比特幣過去 15 年那樣瘋漲,多數政府早被民衆革命推翻。因此政府鼓勵民衆——這些實際購買力持續縮水的羣體——通過投資國家背書的抗通脹資產來參與信貸遊戲。

來看現實世界中的非加密案例:自 1980 年代末至今,中國的銀行體系在人類文明史上用最短時間創造了最大規模的信貸,並主要輸送給國有企業。他們成功打造了全球低成本高質量工廠,如今全球三分之一的工業品產自中國。若仍認爲中國製造質量低劣,不妨試駕比亞迪再對比特斯拉。

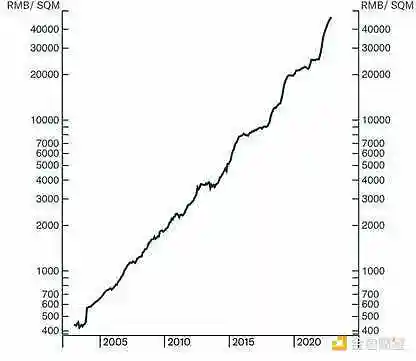

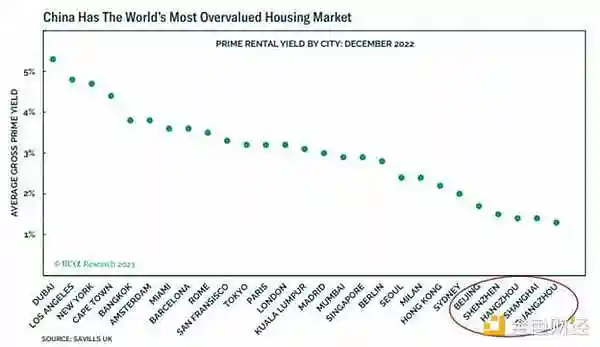

1996 年至今中國貨幣供應量 M2 暴增 5000%。試圖逃離信貸通脹的平民面臨極低的銀行存款利率,於是蜂擁進入房地產市場——這恰是政府城鎮化戰略所鼓勵的。截至 2020 年,持續攀升的房價有效抑制了民衆囤積實體商品的慾望。以收入房價比衡量,中國一線城市(北京、上海、深圳、廣州)的房價已居全球高位。

19 年間地價上漲 80 倍,年複合增長率達 26%。

這種房價通脹並未 動搖社會的穩定性,因爲普通中產階級同志能夠通過貸款購買至少一套公寓。因此,所有人都參與其中。一個極其重要的二階效應是:地方政府主要通過向開發商出售土地來資助社會服務,而開發商則建造公寓出售給平民。隨着房價上漲,地價和土地銷售與稅收同步增長。

我們或許可以得到這樣的結論:特朗普政府超額信貸增長必須催生泡沫,既讓普通人賺錢,又能爲政府提供資金。特朗普政府將要製造的泡沫將以加密貨幣爲核心。在深入探討加密泡沫如何實現特朗普政府各項政策目標之前,讓我先闡明爲何隨着美國走向法西斯主義經濟,比特幣和加密貨幣將迅猛上漲。

我在 Bloomie 平臺上創建了一個名爲<.BANKUS Index >的自定義指標(白色)。該指數綜合了美國聯邦儲備銀行持有的銀行準備金與銀行體系其他存款及負債的總和,可作爲貸款增長的替代指標。比特幣以黃金色標註,兩條基準線均以 2020 年 1 月爲 100 基點。信貸規模翻倍之際,比特幣漲幅達 15 倍——其法幣價格與信貸增長呈高度槓桿關係。至此,任何零售或機構投資者都無法否認:若你認爲未來將增發更多法幣,比特幣就是最佳投資標的。

特朗普與貝森特也已被"橙色藥丸(即比特幣)"征服。從他們的視角看,比特幣及加密貨幣最顯著的優勢在於:傳統上不持有股票的羣體(年輕人、低收入者及非白人)的加密貨幣持有率,已超過富裕的白人嬰兒潮一代。因此加密貨幣的繁榮將爲執政黨經濟綱領贏得更廣泛、更多元羣體的支持。更關鍵的是,根據最新行政令,爲鼓勵各類儲蓄投入加密領域,401k 養老金計劃現已明確獲准投資加密資產——這類計劃管理着約 8.7 萬億美元資產。簡直要原地起飛!

終極殺招是"特朗普大帝"提出的加密貨幣資本利得稅豁免提案。特朗普正在推動:戰爭驅動的瘋狂信貸擴張+養老金入市的監管綠燈+全免稅政策。簡直普天同慶!

這一切看似完美,但存在一個致命問題:政府必須發行更多債務來兌現國防部等部門對私營企業的採購擔保。誰來接盤這些債務?加密貨幣將再次成爲贏家。

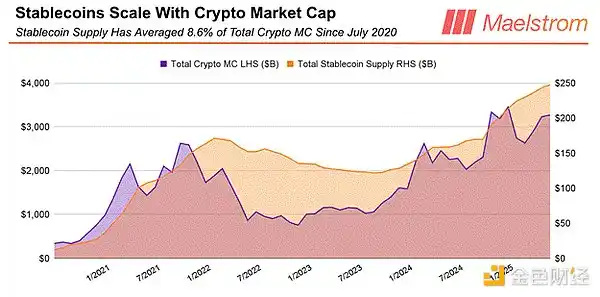

資本一旦進入加密資本市場,通常不會撤離。投資者若想暫時觀望,可以持有 USDT 等美元穩定幣。而 USDT 爲賺取託管資金收益,必然投資最安全的傳統金融生息工具:短期國債。這種國債期限不足一年,利率風險近乎爲零,且流動性堪比現金。美國政府能免費無限印鈔,名義上永無違約可能。當前短期國債收益率介於 4.25%-4.50% 之間。因此加密總市值越高,穩定幣發行商吸納的資金就越多——最終這些託管資金大部分都將流入短期國債市場。

平均而言,加密市場總市值每增加 1 美元,就有 0.09 美元流入穩定幣。假設特朗普成功推動加密總市值在 2028 年他卸任時達到 100 萬億美元——這相當於當前水平的 25 倍漲幅,若你認爲這不可能,那隻能說明你對加密市場的認知還太淺。屆時全球資金流入將促使穩定幣發行商產生約 9 萬億美元的短期國債購買力。

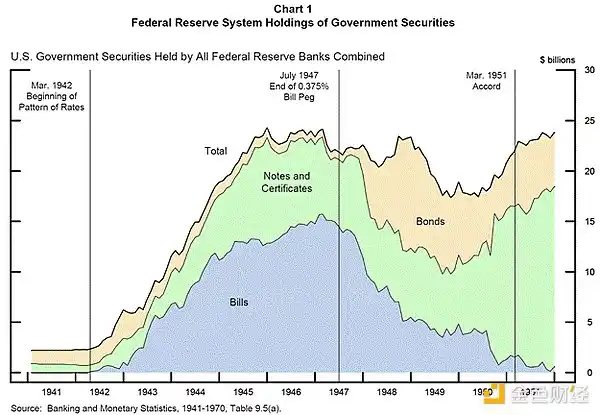

從歷史背景看,當年美聯儲和財政部爲資助美國參加二戰,也曾大幅增發短期國債而非長期債券。

如今特朗普與貝森特完成了完美閉環:

1、打造了一個美國式法西斯經濟體系,以生產無差別轟炸所需的戰時物資;

2、信貸增長引發的金融資產通脹衝動,直接指向了加密貨幣,而加密貨幣的價格也一路飆升,大量民衆也因此獲得了鉅額收益,感覺自己更加富有了。他們會在 2026 年和 2028 年投票給共和黨……除非家裏有青春期女兒……不過底層民衆向來用錢包投票

3、加密貨幣市場的蓬勃發展,爲與美元掛鉤的穩定幣帶來了鉅額資金流入。這些發行機構將其託管的美元穩定幣投資於新發行的國債,用於彌補不斷擴大的聯邦赤字。

4、鼓聲震天動地,信用額度不斷攀升。你爲什麼不全力投資加密貨幣?別被關稅、戰爭或各種社會問題嚇到。

三、交易策略

很簡單:Maelstrom 已經滿倉。因爲我們是 degens,山寨幣市場提供了超越比特幣(加密儲備資產)的絕佳機會。

即將到來的以太坊牛市將徹底撕裂市場。自從 Solana 從 FTX 的灰燼中從 7 美元漲到 280 美元后,以太坊就成了最讓人討厭的大市值加密貨幣。但現在不一樣了——以 Tom Lee 爲首的西方機構投資者們,現在愛上了以太坊。不管別的,先買入再說。或者你也可以不買,然後像個酸溜溜的怨種一樣,躲在夜店角落喝着寡淡的啤酒,眼睜睜看着一羣你覺得智商不如你的人,在隔壁桌把錢砸在氣泡水上。這不是財務建議,所以你自己看着辦。Maelstrom 的策略是:All in 以太坊、All in DeFi、All in ERC-20 山寨幣驅動的 degen 生態。

我的年底目標價:

比特幣:25 萬美元

以太坊:1 萬美元