近期,美國互聯網券商巨頭Robinhood宣佈面向歐洲用戶推出與OpenAI、SpaceX等頂級未上市公司股權掛鉤的“股票代幣”,再次將現實世界資產(RWA)代幣化這一前沿議題推向風口浪尖。然而,OpenAI迅速發佈官方聲明,明確表示與Robinhood發行的代幣無任何關聯,並警告稱“這些代幣不代表公司的真實股權”。

這一事件不僅揭示了金融創新與傳統股權管理之間的深刻矛盾,也爲全球監管機構和市場參與者提供了一個值得深思的案例。加密沙律團隊將會結合RWA相關探索內容,深刻解析該案件的影響及意義。

(圖片來源於:36Kr)

一、事件背景

1.Robinhood是什麼公司?

最基本的,我們需要知道Robinhood是什麼公司?羅賓漢市場股份公司(Robinhood Markets, Inc.)是美國的一家金融服務企業,總部位於加州門洛帕克。該公司以提供主要面向散戶的股票app及網站著稱。羅賓漢在網上提供的服務完全免費。Robinhood 作爲金融科技公司,致力於創新金融產品與服務模式。

Robinhood主要提供美國上市股票和交易所交易基金、相關期權和加密貨幣交易以及現金管理的交易。其定位是爲美國的普通散戶投資者提供零佣金的股票、期權、ETF(交易所交易基金)、加密貨幣等資產的交易服務,並且主要客戶現金餘額的利息收入、融資融券利息以及向高頻交易機構出售訂單流等方式實現盈利。

它在立陶宛設立了歐洲中心,併成立了Robinhood Europe UAB 這一實體。根據公開信息瞭解,該實體獲得了立陶宛央行頒發的A 類金融經紀牌照和加密資產服務提供商牌照,可在立陶宛及整個歐洲經濟區提供加密資產託管、管理和交易等服務。

2.事件簡述

而該事件具體是指:Robinhood在法國戛納舉辦的歐洲加密金融峯會上,宣佈面向歐盟與歐洲經濟區用戶推出“股票代幣” 產品,允許投資者通過區塊鏈技術,以代幣形式全天候交易超 200 種美國股票與ETF。其中,最受關注的是將未上市的OpenAI和SpaceX的股票也進行了代幣化,並向歐盟用戶空投5 歐元的OpenAI幣和SpaceX幣作爲獎勵,以此來推廣該產品。受此消息影響,Robinhood股價大幅上漲。

但是,北京時間7 月 3 日凌晨,OpenAI在官方社交媒體上發佈聲明,明確表示這些OpenAI代幣並非OpenAI的股權,公司並未與Robinhood合作,也未參與此事,同時不爲其背書,強調任何OpenAI股權的轉讓均需獲得公司批准,而公司並未批准過任何轉讓行爲。對於此消息,不少人就會產生疑問:

這個OpenAI代幣是什麼...

Robinhood與OpenAI兩家公司的說辭是否相悖...

Robinhood發行OpenAI代幣與SpaceX代幣的運作模式與法律基礎是什麼...

該事件與傳統RWA項目有什麼區別...

加密律師團隊將會一一解讀。

(圖片來源於:36Kr)

二、運作模式

1.什麼是OpenAI代幣?

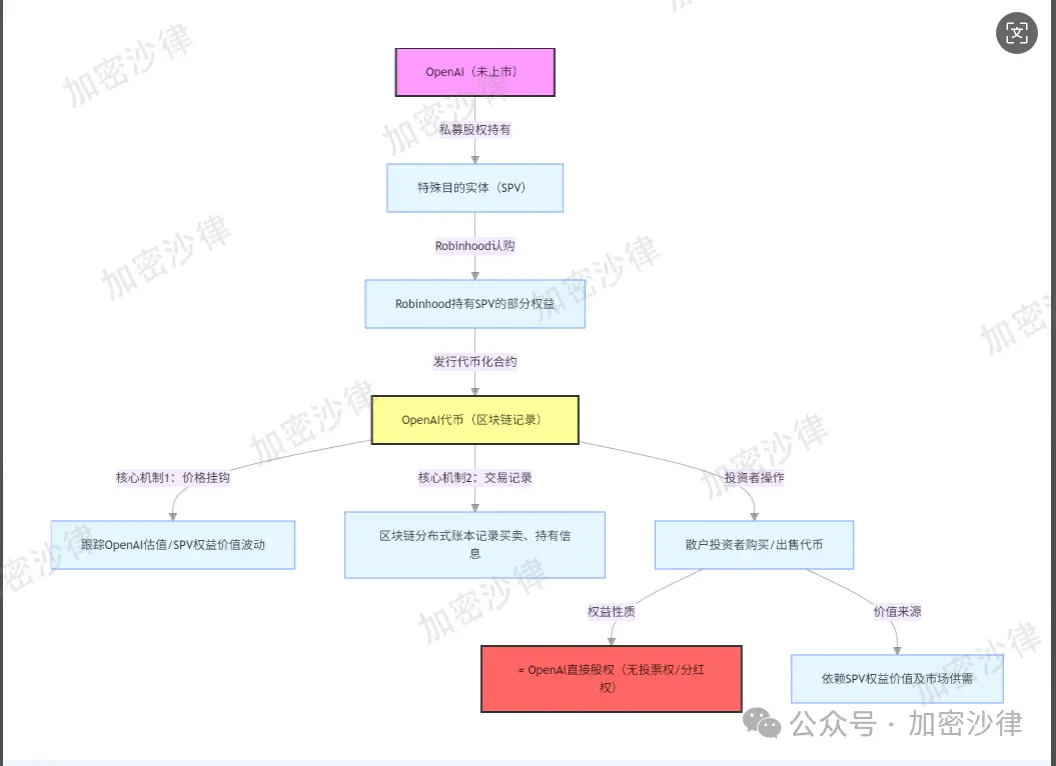

首先,加密沙律團隊先帶大家瞭解一下所謂的“OpenAI代幣”到底是什麼。這個 “OpenAI 代幣” 本質上是一種與 Robinhood 在特殊目的實體(SPV)中所持股份掛鉤的區塊鏈上的代幣化合約。Robinhood通過持有一家控制一定數量OpenAI 股份的 SPV 的股份,將其代幣價格與SPV 中 OpenAI 股份的價值掛鉤。

因此,OpenAI代幣的底層資產是Robinhood對其設立的SPV公司的持股。用戶購買代幣時,並非購買實際的OpenAI 股票,而是購買遵循其價格並記錄在區塊鏈上的合約,代幣持有人與真正股權之間存在兩層隔離,OpenAI 代幣的價格會隨着 SPV 中 OpenAI 股份價值的變動而變動。

換句話說,如果OpenAI 估值上升,SPV 中股份價值相應增加,SPV本身價值增加,Robinhood所持有的SPV的股份價值增加,那麼 OpenAI 代幣價格也可能上漲,反之則下跌。簡單來說,代幣持有者有權根據SPV 中 OpenAI 相關權益的價值波動,獲得對應差價收益,但不擁有 OpenAI 的實際股權,上述這一規則被寫入區塊鏈,代幣則成爲投資者持有這份權利的憑證。

2.雙方說辭是否相悖?

由上文也可以看出,Robinhood與OpenAI的說辭也並不相悖。OpenAI 否認的是 Robinhood 發行的 “OpenAI 代幣” 並非 OpenAI 的股權,強調未與 Robinhood 合作,未參與此事,也不爲其背書,任何 OpenAI 股權的轉讓均需獲得 OpenAI 的批准,而其並未批准過任何轉讓。

而 Robinhood 方面也承認這些代幣並非真正的 OpenAI 股權,只是通過 Robinhood 在 SPV 持有的股權,爲散戶投資者提供間接接觸私人市場的機會。因此,雙方都認可 “OpenAI 代幣” 不是 OpenAI 真正的股權,只是對 Robinhood 發行該代幣的行爲是否合規、合理存在爭議。

Robinhood發行OpenAI代幣運作模式如下:

再回到OpenAI與Robinhood的說辭,OpenAI 否認的是 “代幣 = 股權”,強調未授權任何股權關聯產品,這與流程中 “代幣≠直接股權” 一致;Robinhood 承認代幣是“掛鉤價格的合約”,與流程中 “通過 SPV 間接掛鉤價值” 的設計一致。雙方爭議點在於 “這種間接掛鉤是否合法合規”,而非流程本身的事實描述。

3.Robinhood爲何發行這種代幣?

Robinhood此次推出的"OpenAl代幣",本質上是一種“共識資產”的嘗試:通過代幣的形式讓普通投資者能夠基於對OpenAl未來價值的判斷進行交易。這一嘗試切中了當下投資市場的三大痛點:

首先,優質資產的可參與性低:OpenAl、SpaceX等頂級科技企業尚未公開上市,普通投資者難以分享其成長紅利。

其次,傳統私募股權、風險投資的高門檻使得普通散戶無法進入。

最後,投資者對創新資產的需求激增:加密貨幣、NFT、Meme股等另類資產近年來的爆發式增長,體現了投資者對新敘事、新資產類別的強烈需求。

在以上背景下,Robinhood試圖以代幣化交易的方式,打破傳統金融體系的封閉性,爲廣大散戶提供一個基於市場共識的投資新渠道。而Robinhood選擇OpenAI公司,是因爲OpenAI 是人工智能領域的領軍企業,具有極高的市場關注度和影響力。

Robinhood 推出OpenAI 代幣,可藉助其品牌效應吸引投資者關注和參與交易。如通過向歐盟用戶空投 OpenAI 代幣作爲獎勵,能有效提高用戶註冊量和交易量,提升公司知名度和市場影響力,同時帶動其他代幣化股票產品的交易。

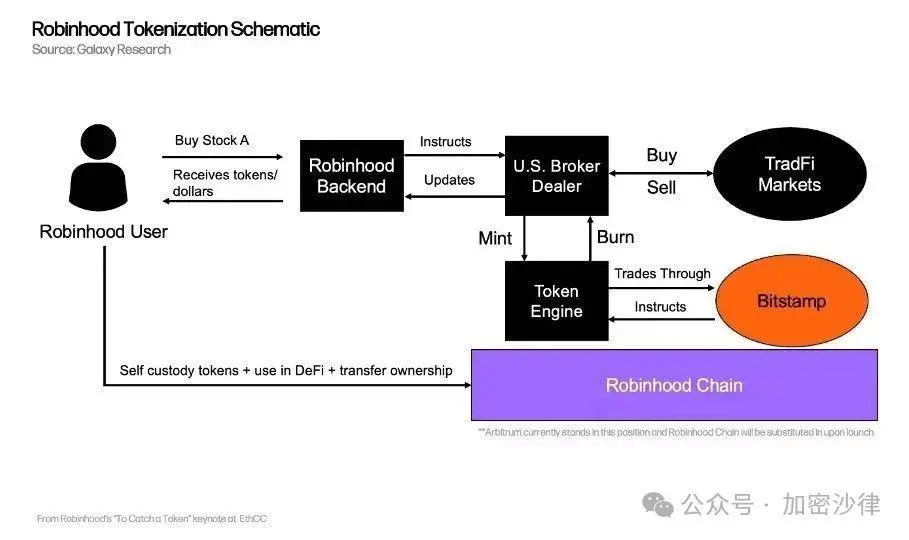

(圖片來源於:Galoy Research)

4.監管機構

Robinhood發行OpenAI代幣目前需要受到立陶宛央行與歐盟的監管。Robinhood 獲得了立陶宛央行頒發的 A 類金融經紀牌照和歐盟加密資產服務提供商牌照,立陶宛央行是其在歐盟境內的牽頭監管機構。針對Robinhood 發行 OpenAI 代幣一事,立陶宛央行已啓動調查,要求 Robinhood 提供相關代幣的結構、市場推廣以及與消費者溝通的細節,以評估其合法性與合規性。

Robinhood 的股票代幣作爲衍生品在(金融工具市場指令Ⅱ)(MiFID II)監管下發行。隨着交易量的增大,其還可能需要接受 ESMA(歐洲證券及市場管理局) 的監管,Robinhood 必須確保滿足招股說明書披露等相關要求。目前,該代幣只向歐洲民衆開放,還未向美國民衆開放,如果後續要進入美國市場,那麼可能還要受到SEC(美國證交會)的監管。

Robinhood之所以能在歐洲發行OpenAI代幣,主要因爲:

相較於美國嚴格的“合格投資者” 制度,歐盟對散戶投資者參與複雜金融產品交易的門檻相對更低。

Robinhood 的股票代幣作爲衍生品可在(金融工具市場指令 II)(MiFID II)監管下發行,其底層資產由美國持牌機構託管,在一定程度上滿足了歐盟對金融產品合規性的要求。

Robinhood 在歐盟使用其應用程序爲散戶投資者提供服務,其在歐洲的加密貨幣應用程序已轉型爲一個更全面的投資平臺。

三、各方收益與風險

1.投資者的收益與風險

那麼,這對於投資者與認購者來說,他們能獲得什麼利益呢?又會承擔什麼風險呢?

首先,當專業投資者認購這一份OpenAI代幣的時候,便獲得了一份投資機會。Robinhood表示,這些代幣能夠讓散戶投資者間接接觸私人市場,開放投資准入。其通過在特殊目的載體(SPV)中的所有權,將OpenAI代幣的價格與該SPV代表的OpenAI股份價值掛鉤,所以認購者理論上有機會從OpenAI未來的估值增長中獲利。如果OpenAI發展良好,估值上升,那麼代幣的價格可能會隨之上漲,認購者可以通過出售代幣獲得差價收益。這是投資者能夠收穫的首要利益。

投資者購買OpenAI 代幣,並非購買 OpenAI 的實際股票或 SPV 的股份,而是獲得了一種與 SPV 中 OpenAI 股份價格相關的間接敞口。從法律角度看,代幣持有者不具備投票權、信息權等股權相關權利,也不具備對 OpenAI 或 SPV 公司的實際所有權,更像是擁有一個 “估值跟蹤器”,可根據代幣價格波動獲得收益或承擔損失。

但是這種投資方式也是存在一定風險的。因爲,OpenAI公司在Twitter等社交網站上已經公開表示過了,該代幣並非OpenAI的股權,公司也未與Robinhood合作或爲其背書。這意味着認購者並不擁有OpenAI的實際股權,無法享受股東的投票權、分紅權等真正的股東權益,其權益無法得到像持有真實股權那樣的保障。質言之,根據OpenAI所發佈的內容,投資者似乎只能通過OpenAI股權價值上升而獲得收益,其地位也不等同於股東。

當然,投資者在認購該種代幣時也會存在價值波動與估值風險。雖然代幣價格與SPV所持OpenAI股份價值掛鉤,但並不能完全準確地反映OpenAI的實際價值,可能會存在較大的偏差。而且,由於OpenAI是未上市的私營公司,其估值本身就具有較高的不確定性,一旦估值出現較大波動,代幣價格可能會隨之大幅波動,認購者可能面臨較大的損失。因此,加密律師團隊還是建議各位投資者需要謹慎辨別其中的風險,其風險係數要比傳統RWA項目高得多。

2.項目方收益與風險

而對於發行方Robinhood來說,也許收穫的是可觀的收益。

首先,最爲直觀的利益就是,在該事件發佈後,Robinhood股價暴漲約10%。這表明市場對其推出的這一創新產品較爲認可,公司市值得到提升,股東權益也隨之增加,同時也提升了公司在資本市場的影響力和知名度。同時,自身公司也能吸納更多投資者來投資認購公司的股票,從而達到募資的目的。

此外,Robinhood收穫的潛在利益在於其可以通過該事件佔據市場份額,拓寬客戶人羣。Robinhood此次推出的代幣化產品面向歐盟客戶,並且降低了投資門檻,簡化了複雜的KYC驗證流程。

當然,Robinhood也會承擔一定的風險。

在市場風險方面,OpenAI 代幣的價格與 SPV 中 OpenAI 股份的價值掛鉤,而 OpenAI 作爲未上市公司,其估值受技術研發進展、商業合作成效、行業競爭態勢等多種因素影響,波動不確定性較高。

一旦OpenAI 的估值不及預期甚至出現下滑,SPV 中股份的價值會隨之縮水,進而導致代幣價格下跌,這不僅會讓投資者遭受損失,還可能削弱市場對 Robinhood 這一業務的信心,對其品牌聲譽和整體業務發展產生負面影響。

信用風險同樣不容忽視。OpenAI 代幣本質上是一種合成衍生品,投資者並非直接持有標的資產,而是通過合約獲得價格波動的經濟敞口,這意味着投資者的權益實現高度依賴 Robinhood 的履約能力。

若Robinhood 出現經營危機、無法履行合約義務,甚至存在欺詐行爲,將直接損害投資者利益,引發市場對其的信任危機,進而影響其現有業務和未來的業務拓展。

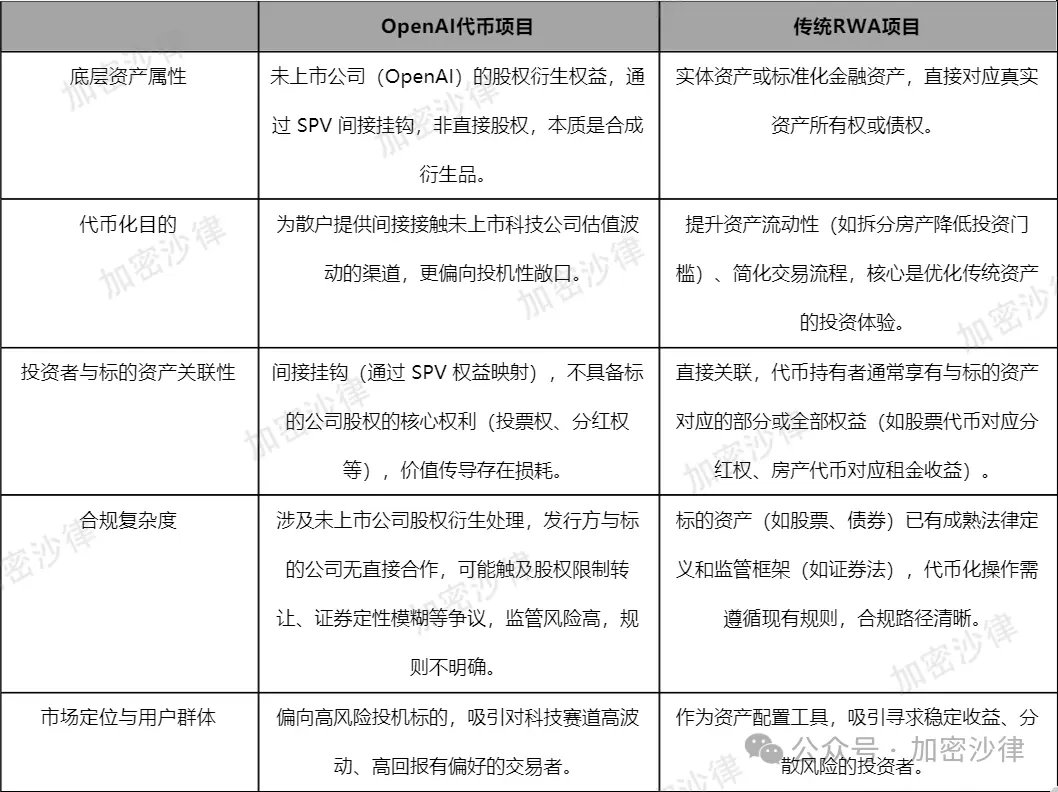

四、該項目與傳統RWA項目區別

顯而易見,Robinhood發佈OpenAI代幣事件與傳統RWA(現實世界資產)項目也存在多方面區別,具體如表1所示:

表1OpenAI代幣項目與傳統RWA項目對比

五、加密沙律解讀

Robinhood 作爲一家歷史悠久的券商,早年便已涉足幣圈及數字資產領域的探索,其於 2019 年推出的證券型代幣發行(STO)便是例證。此前,Gate、Bybit 等平臺也曾嘗試開展美股代幣化業務,雖推出過一些處於合規邊緣的產品,但並未引發廣泛關注。

而此次 Robinhood 發行 OpenAI 代幣之所以反響強烈,核心差異在於:Gate、Bybit 等屬於幣圈機構向傳統金融領域滲透,而 Robinhood 則是以傳統金融機構的身份切入幣圈,二者對傳統金融產生的衝擊存在本質區別。傳統金融機構的受衆大多缺乏幣圈相關經驗,Robinhood 這一品牌本身便帶來了顯著的市場影響。

此外,該項目的投資標的涵蓋OpenAI、SpaceX 等科技巨頭,這些企業在全球範圍內均具備廣泛影響力,“OpenAI 代幣” 這一概念的出現因此進一步吸引了投資者的目光。

然而,對於持有OpenAI 股票的機構而言,若有一家機構採取代幣化操作,其餘 19 家機構的利益將即刻受損。持有同等份額的股票,部分機構卻能實施此類操作而其他機構無法效仿,核心問題在於利益被單方面侵佔,這將導致後續相關操作難以獲得其他機構的配合。

對更多機構而言,若代幣化退出成爲常規模式,更多投資者會將目光投向代幣化市場中的股票,這將進一步加劇股票價格的波動性,使投資市場演變爲由機構主導、投機屬性更強的場所。從合規從業者的視角來看,該模式面臨巨大挑戰。代幣具有無國界特性,而上市規則存在明確的國界限制,這將對全球各類市場構成衝擊。

其次,傳統金融體系的嚴謹架構依託公司法、基金法、證券法、投資者保護機制及交易所規則共同維繫。而代幣相關操作在法理層面存在諸多爭議,例如代幣可進行無限拆分,股票卻無法實現這一特性;股票的登記制度、內部備案制度均有明確的法律依據,違規行爲可通過內部機制追責,而代幣在鏈上的自由流通既難以監管,也缺乏主動監管的動力,這些都對持股人的利益亦構成較大損害。因此,從本質而言,Robinhood 發行 OpenAI 代幣雖爲 Web3 領域新增了一個投資標的,但對股票市場並未產生直接價值。

儘管“股票代幣化” 在某些層面存在弊端,也給投資者帶來了新的挑戰,但作爲 Web3 領域的一項創新舉措,其存在具有一定的合理性。Web3 本身便是一個不斷突破傳統邏輯的領域,該事件所折射出的金融創新探索具有一定積極意義。不過,對於傳統金融行業的從業者而言,其帶來的衝擊較爲強烈。因此,無論是投資者,還是其他有意嘗試 “股票代幣化” 的券商及企業,均應審慎對待該事件。

僅代表本文作者個人觀點,不構成對特定事項的法律諮詢和法律意見。