作者:Franklin Bi ,Pantera Capital合夥人;來源:Pantera Capital 7月Blockchain Letter編譯:AIMan@金色財經

2025年,代幣化從概念走向了必然。

距離我參與起草摩根大通資產代幣化的初步設計已近十年。當時,證券能在公共基礎設施上結算的想法還顯得很激進。但有一點很明確:一旦這些“軌道”實現可編程化,資本市場的結構最終也會隨之改變。

如今,這一假設正以前所未有的速度成爲現實。

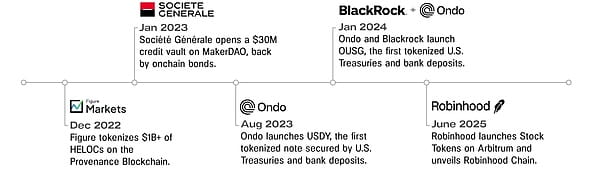

目前,超過240億美元的現實世界資產已進入公共區塊鏈,較2023年初增長了3倍多。從貝萊德、富蘭克林鄧普頓,到西門子、摩根大通,近200家發行方已將實際資本投入鏈上。金融科技公司不再滿足於僅作爲傳統軌道的現代接口,而是開始親自打造新的軌道。企業也首次開始在公共區塊鏈基礎設施上進行發行。

幾周前,Robinhood宣佈推出股票代幣(Stock Tokens),開創了新局面:這些代幣化的股票、交易所交易基金(ETF)和私營公司股份將在以太坊二層網絡Arbitrum上發行。首席執行官弗拉德·特內夫表示,公司的目標是打造Robinhood Chain——這是一個由Arbitrum驅動的網絡,專爲代幣化資產的24/7全球交易而優化。

一場更深層次的變革正在展開。資本市場的基礎設施正在向鏈上遷移。與此同時,金融科技公司、企業和投資者的戰略策略也在實時改寫。我們正見證一場大規模遷移:資產、發行方和投資者正轉向新一代的基礎設施,用於資本資產的流轉、清算和估值。

圍繞代幣化資產的早期流動性,一個“引力井”正在形成。我們認爲,它將把價格發現、資本形成和流動性的重心,從華爾街陳舊的管道系統轉移到現代區塊鏈軌道上。

現在的問題是:接下來會發生什麼?

金融物理學

如果艾薩克·牛頓在華爾街工作,我相信他的第一條金融物理學定律會是:

“資產會朝着阻力最小的方向移動(除非受到監管幹預)。”

換句話說,資產最終會流向這樣的地方:

1、流動最自由(全球可訪問、24/7全天候、軟件級速度)

2、交易成本最低(中間商最少、軟件級成本)

3、估值最全面(全球價格發現、最大效用和可組合性)

區塊鏈終於讓這一切成爲可能。我曾在摩根大通的全球銀行內部,以及Pantera的風險投資生態中見證了這一遷移過程。2015年在華爾街同事看來不可能的事情,如今不僅已投入運營,還在加速發展。

就像20世紀60年代的歐洲美元、90年代的美國存託憑證(ADRs)、21世紀初的交易所交易基金(ETFs)一樣,代幣化資產的流動性將先在邊緣聚集,然後向中心蔓延。代幣化國債、私人信貸,以及現在的股票,都是早期信號:

如今,Figure已處理超過410億美元的現實世界資產(RWA)交易,目前鏈上持有130億美元資產,包括首個在區塊鏈軌道上原生髮行的公開評級的房屋淨值信貸額度(HELOC)資產支持證券(ABS)。Ondo已發行超過10億美元的代幣化國債,目前正通過Ondo全球市場(Ondo Global Markets)擴展至代幣化股票,計劃提供1000多隻紐約證券交易所和納斯達克的代幣化股票。

代幣化首次將資本市場的範圍擴展到真正的全球化。我們認爲,最優質的發行方將追隨流動性,一鍵接入全球資本池——這隻有通過鏈上結算才能實現。最具前瞻性的投資者將要求具備可移植性、透明度,以及只有鏈上原語才能提供的效用。

新金融科技

顛覆性金融科技公司的成功策略曾經是:“在銀行變成你之前,先變成銀行。”

代幣化開啓了一條新的成功路徑:不必成爲銀行,而要成爲基礎設施。

Robinhood最近宣佈推出的“Robinhood鏈”就是一個藍圖。它沒有在前端用戶體驗(UX)或保證金利率上競爭,而是將其用戶基礎轉化爲自身區塊空間的流動性。

以下是Robinhood首席執行官及其團隊對“Robinhood鏈”的描述:

“這是第一條擁有必要技術和監管基礎設施的區塊鏈,能夠承載整個傳統金融體系走向未來……我們在Robinhood鏈上推出股票代幣的目標是,在不久的將來,你能夠在幾秒鐘內無縫轉移資產,並且你的交易能力將不再依賴於任何單個經紀商或交易對手。”

但等等,減少對經紀商的依賴,難道不會損害Robinhood作爲數字經紀商的核心業務嗎?

如果這能讓他們有機會重塑整個資本市場體系,並將自己定位爲一個占主導地位的垂直整合平臺,那就不會。邏輯很簡單:如果你擁有分銷渠道(用戶)和界面(應用程序),爲什麼不同時作爲軌道(基礎設施)呢?

從歷史上看,Robinhood和其他平臺一直受限於:

● 支付給託管機構和中央存管機構的“永久存儲稅”

● 由清算所和銀行強制執行的緩慢、昂貴的結算週期

● 由於交易所和傳統軌道的瓶頸,對新資產的獲取有限

通過向鏈上遷移,Robinhood正在擺脫金融“佃農制”的隱性成本和傳統基礎設施的負擔。

並非只有Robinhood在推出自己的鏈。Coinbase的二層Base是增長最快的生態系統之一,迄今爲止已爲Coinbase帶來超過1億美元的收入。但更重要的是,這些新的企業鏈代表着向內化可編程金融收益(費用、流量和未來選擇權)邁出的一步。

在所有情況下,模式都是相同的:擁有排序器,就擁有經濟權。作爲垂直整合的市場場所,它們可以獲取以前屬於傳統機構的交易點差、託管費用和基礎設施租金。但擁有排序器不僅僅是爲了獲取費用,更是爲了擁有流動性、擁有分銷渠道,並最終擁有資本形成能力。

控制這三者的金融科技公司,將無需獲得過戶代理、清算公司或交易所的許可。它們將通過一個錢包應用程序啓動全球資本市場——附帶可組合的應用、可執行的權利和真正的經濟引力。

藉助垂直整合的鏈,金融科技企業可以:

● 像API一樣無需許可、輕鬆地上線代幣化資產

● 更公平、更低成本地將交易量貨幣化,用基於使用量的定價打破傳統華爾街的收費模式(就像軟件即服務SaaS模式在許多行業所做的那樣)

● 讓第三方開發者在其流動性流和資產庫存之上構建應用,如資產借貸、結構性產品、保險和投資組合管理工具

● 展示用於合規監管的透明度和可編程控制

Robinhood不需要爲代幣化股票構建證券借貸部門。Morpho可以在Robinhood鏈上部署,而Robinhood只需將用戶引導至Morpho的智能合約即可。這是從應用開發者到平臺運營商的進化。

我們正進入代幣化週期的新階段,華爾街最強大的分銷平臺將能夠爲自己打造新的基礎設施,併成爲最受歡迎的交易、支付和資本形成場所。

資本市場的再平臺化

這不僅僅發生在金融科技公司身上。一些世界上最具系統重要性的機構現在也在鏈上發行和結算資產。

2018年我離開摩根大通區塊鏈團隊時,部分原因是出於不耐煩。我曾以爲企業對公共區塊鏈的採用還需要兩年時間。事實證明,這還是過於樂觀。七年後,拐點終於到來。

貝萊德的BUIDL基金在推出後六週內資產管理規模(AUM)就突破3.75億美元,目前已超過26億美元,並以USDC形式在以太坊上原生支付股息。摩根大通的區塊鏈平臺在以太坊私有分叉上處理日內回購交易,幾分鐘內即可完成抵押品結算,而傳統方式需要幾天。2023年,西門子直接在公共以太坊上發行了6000萬歐元的數字債券——無需銀行參與。同樣,法國興業銀行(Société Générale)2023年在以太坊上發行了數字綠色債券,安盛(AXA)和忠利(Generali)等受監管機構也參與其中。這些成功的試點是即將到來的浪潮的早期信號。

機構現在逐漸意識到,我們不再需要:

● 投資銀行來促進資本獲取

● 代理銀行來拼湊全球分銷網絡

● 延遲流動性並放大風險的T+2結算週期

公鏈提供了全球覆蓋、即時結算和可編程邏輯。對於面臨資本成本上升和投資者基礎分散的企業來說,一鍵發行債券(最終是股票)並立即接入全球流動性的能力,是不容忽視的誘惑。

金融科技公司正在構建鏈以擁有分銷和貨幣化能力。企業在鏈上發行以降低資本成本並擴大接入範圍。

兩者都得出了相同的結論:公鏈是運營世界上第一個真正全球化、全天候、全民可訪問的資本市場的最可靠基礎設施。

有通行權,但尚未有所有權

然而,如今大多數所謂的“代幣化”仍然是不完整的。我們已經修建了高速公路,但通往市中心的大門——法院、股東名冊、治理機制——仍然是鎖着的。

今天,你可以在鏈上交易代幣化股票和國債,但不要把這誤認爲是完全所有權。你的權利——投票權、檢查權或執行權——仍然被困在鏈下結構中:特殊目的載體(SPVs)、託管機構、過戶代理。我們給了投資者通行權,但尚未授予所有權。

隨着流動性增長,以及投資者體驗到其代幣化投資組合的好處,將有越來越大的壓力迫使發行方向代幣持有者賦予完整的股東權利。一些投資者不會等待,他們會自己將投資組合代幣化,然後再請求原諒。

發行方權利與投資者權利之間的這種張力,很可能會成爲未來十年代幣化領域的決定性戰場之一。當資產在鏈上,但登記處不在鏈上時,誰來控制股東特權?當代幣持有者想要的不僅僅是可轉讓性和價格發現——當他們想要真正所有權帶來的權力時,會發生什麼?

正如美國SEC委員Hester Peirce最近所說,代幣化證券的前景“令人着迷,但並非魔法”。僅僅將資產包裝成數字形式,並不能實現這一前景。它需要發行方轉變思維,從實驗性的沙盒轉向將鏈上原生髮行作爲接入全球資本池的默認路徑。

代幣化的臨界點

如今代幣化資產的崛起,與交易所交易基金(ETFs)的早期發展相似。

1993年,第一隻美國股票ETF(SPY)推出後,一年內資產管理規模就突破10億美元。但真正的拐點並非其規模,而是當ETF的交易量開始持續趕上並最終超過共同基金的資金流時。也就是在那時,市場結構發生了變化,投資者行爲也隨之改變。

我們認爲,代幣化也將在廣泛的市場結構轉型以及發行方和投資者行爲方面迎來類似的時刻。我相信,當出現以下任何一種情況時,臨界點就會到來:

● 鏈上股票日交易量超過10億美元,與較低層級的美國存託憑證(ADRs)或長尾ETF相當

● 代幣化股票的資產管理規模突破1000億美元,讓系統性配置者(主權財富基金、養老金、捐贈基金)有信心在其投資組合中接納代幣化資產

● 一家頂級上市公司(標普500或納斯達克100成分股)在鏈上的流動性超過其本土交易所或對應的美國存託憑證

● 一次全球首次公開募股(IPO)完全繞過紐約,直接在鏈上發行,或在對鏈上發行有更完善監管和政策框架的金融中心發行

如今,我們仍處於早期階段:代幣化股票目前的月均交易量約爲3億美元。但重要的是增長率——過去一個月增長了350%,而許多重要的新舉措(如Robinhood的股票代幣和Ondo全球市場)仍處於初期階段。

如果採用速度保持這一良好勢頭,10億美元的日交易量門檻可能在2-4年內實現,這取決於幾個潛在催化劑:

● 關於代幣化資產包裝和鏈上原生髮行股票的監管清晰度

● 特定金融應用鏈在性能和流動性上達到規模,例如Robinhood鏈、Ondo鏈、Provenance區塊鏈(未來肯定還會有更多)

● 用戶體驗(UX)障礙的消除,讓零售投資者無需錢包或支付gas費就能接觸鏈上資產

● 可移植的合規層,將KYC/AML檢查抽象化,並與代幣原生綁定,安全合規地釋放跨境流動性

當這一切發生時,回想起來會覺得理所當然,就像代幣化的“ETF時刻”。如今的早期採用者專注於應用一套更好的軌道,但最大的故事是資本市場未來的結構性轉變。一旦遷移完成,區塊鏈將被公認爲資本形成、價格發現和價值轉移的默認目的地——發行方和投資者的第一站和最後一站。

參與過一些最早的代幣化藍圖設計後,我可以堅定地說:軌道已經就緒,流動性正在流入,動能是真實的。

引力井已經形成,現在我們只需靜觀其變。