2025年夏,一場深刻的資本遷徙正在全球市場上演。曾經高歌猛進的科技股“七巨頭”神話開始褪色,納斯達克指數的七連陽勢頭戛然而止,標誌着一個時代的投資主題正在發生轉變。資金正以前所未有的規模逃離一度擁擠不堪的科技板塊,並兵分兩路,涌向新的價值窪地。

這並非一次簡單的獲利了結,而是一場範圍更廣、邏輯更深的板塊輪動。一部分資本遵循着傳統路徑,流向了醫療保健、公用事業等防禦性板塊以及估值更具吸引力的國際市場。而另一部分,則做出了一個更具時代特徵的選擇:涌入黃金、債券以及一個日益無法被忽視的資產類別——比特幣。

是什麼驅動了這場從科技股到比特幣的宏大輪動?這不僅僅是關於估值和增長的週期性辯論,其背後,是一場對中心化機構信譽的系統性危機,以及由此引發的對“安全”的重新定義。這場輪動的終點,指向的不僅僅是新的投資組合,更是一個正在被重塑的全球金融秩序。

一場由風險驅動的資本大遷徙

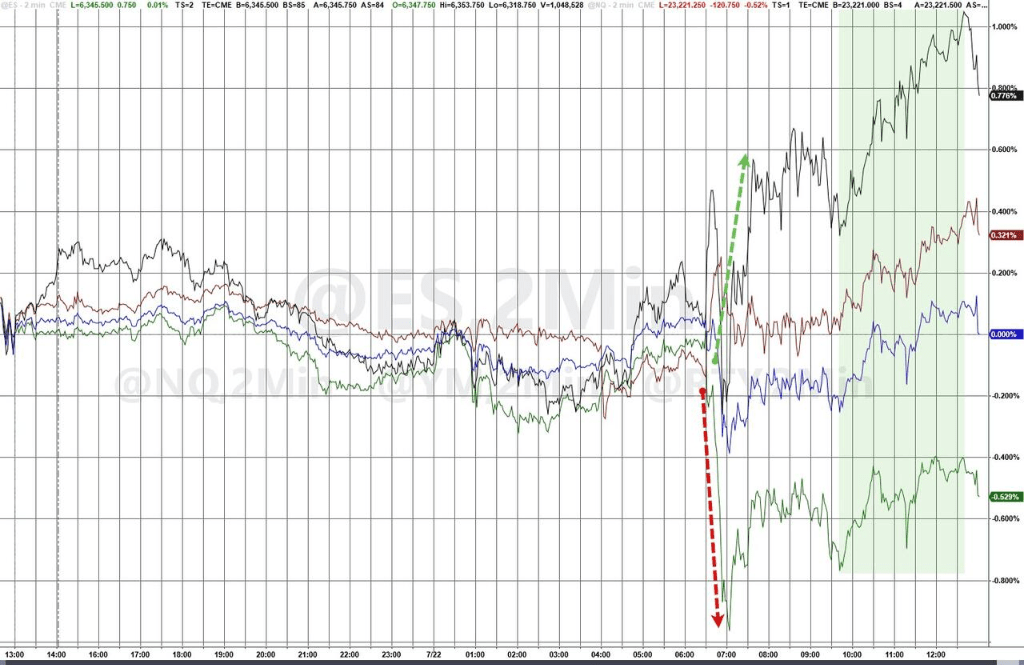

市場情緒的逆轉,往往由一個看似微小的裂縫開始。這一次,裂縫出現在半導體行業。芯片製造商恩智浦半導體(NXP)令人失望的第三季度業績預測,如同一塊投入平靜湖面的石子,迅速激起整個行業的漣漪,連人工智能領域的寵兒英偉達(Nvidia)的股價也應聲下跌。

這成爲了壓垮駱駝的最後一根稻草。投資者開始意識到,支撐科技股高估值的樂觀敘事正變得脆弱。他們大規模撤離,尋求新的避風港。資本的流向清晰地勾勒出了市場的避險地圖:美國國債價格連續五日上漲,黃金價格從日內低點反彈近1.5%,而醫療保健、住宅建築等大部分非科技板塊則普遍上漲。

然而,這次輪動最引人注目的,是比特幣與傳統避險資產的同步上行。長期以來,關於比特幣究竟是風險資產還是避險資產的爭論不休,其與納斯達克指數的高相關性也常常被詬病。但在此次由明確的政治和制度性風險驅動的輪動中,市場用真金白銀做出了選擇。這標誌着一個重要的認知轉變:在交易者眼中,比特幣正在從對衝貨幣政策(通脹)風險的工具,擴展到對衝更廣泛的政治穩定性和制度信譽風險的終極保險。

風暴之眼:當政治凌駕於貨幣之上

這場資本大遷徙的底層驅動力,其線索並非深藏於華爾街的交易算法中,而是公開陳列在華盛頓的政治舞臺上。在那裏,一場針對全球金融體系基石——美聯儲獨立性的攻擊正在愈演愈烈。

美國總統對美聯儲主席傑羅姆·鮑威爾發起了前所未有的公開抨擊,不僅要求將利率“降低3個百分點,甚至更多”,還將高利率直接歸咎於鮑威爾的“政治動機”,甚至在公開場合斥其爲“笨蛋”(numbskull)。爲了給潛在的罷免行動鋪路,白宮不惜將矛頭對準美聯儲總部一項耗資25億美元的翻新工程,試圖將其描繪成一樁瀆職醜聞。

這場政治風暴的本質,是試圖將獨立的中央銀行徹底置於行政權力的控制之下,這直接攻擊了法定貨幣的信任根基。法定貨幣的價值,除了國家經濟實力的背書外,更核心的是依賴於貨幣發行機構的信譽。當央行行長可以被公開羞辱,其獨立決策能力被系統性質疑時,這無異於對美元這一全球儲備貨幣的“機構性貶值”(institutional debasement)。

哈佛大學教授、前美國財政部長勞倫斯·薩默斯對此一針見血地指出:“歷史教訓表明,當政治進程介入(貨幣政策)時,結果就是更高的通脹、更低的經濟穩定性和最終更高的利率。”這恰恰點明瞭當前危機的核心:政治的短視正在摧毀經濟長期穩定的基石,而市場正在通過拋售對政策敏感的資產(如科技股)和買入政治中立的資產(如比特幣)來對此進行定價。

財政的枷鎖:無法逃脫的貶值宿命

對美聯儲的政治攻擊,其背後是更爲深刻且難以逆轉的財政現實,即經濟學中的“財政主導”(fiscal dominance)現象。簡單來說,當一個國家的債務與赤字規模膨脹到一定程度,其貨幣政策將不可避免地被財政需求所綁架。央行的首要任務,將從控制通脹,悄然轉變爲以各種方式爲政府的鉅額債務融資。

橋水基金創始人瑞·達利歐的長期債務週期理論早已預示了這一結局。他多次警告,美國正處於危險的財政境地,而歷史上所有走到這一步的國家,最終都無一例外地通過印鈔和貨幣貶值來解決問題。

BitMEX聯合創始人亞瑟·海耶斯則爲我們描繪了這一過程在當代更爲隱蔽和複雜的實現路徑。他認爲,新一輪的貨幣貶值將不再是QE那樣簡單粗暴的“直升機撒錢”,而是通過一個精巧的閉環實現。首先,政府以國家安全等名義,通過行政命令爲關鍵產業提供利潤擔保,激勵商業銀行體系大規模放貸,從而在“無QE”的情況下擴張了廣義貨幣。

海耶斯理論中最具洞察力的部分在於,他指出了加密生態在這個閉環中的關鍵作用。商業銀行創造的新增信貸,一部分會流入資產市場,催生加密貨幣的繁榮。而隨着加密市場總市值的增長,穩定幣的規模也水漲船高。這些穩定幣發行商爲了尋求安全、流動的儲備,成爲了美國短期國債的巨量、被動且對價格不敏感的買家。

這個“政府擔保-銀行放貸-加密繁榮-穩定幣購買國債”的循環,意味着一個自我強化的國家融資機器已經形成。在這個體系中,美聯儲最終將“別無選擇,只能服從”,其角色變成了爲整個體系提供最終流動性支持的後盾。政治上的攻擊,只是迫使其就範的手段之一。

不可篡改的網絡:爲何是比特幣?

當全球最重要的中心化金融機構的信譽被其本國領導人公開踐踏時,一個真正去中心化、規則透明、不受任何單一實體控制的貨幣網絡的價值便凸顯出來。這正是比特幣在這場宏大輪動中成爲終極目的地的根本原因。

風險投資機構a16z crypto曾將“去中心化”的價值定義爲抵禦“反覆無常的守門人”和“單邊行動”風險。美聯儲的遭遇,正是這種風險最生動的寫照。與之形成鮮明對比的是,比特幣的貨幣政策被清晰地寫在代碼裏,其發行節奏由“減半”事件鎖定,完全公開透明且可預測,沒有任何個人或團體可以單方面更改。

因此,比特幣的敘事正在從“數字黃金”升維至“系統性保險”。全球宏觀投資者(GMI)創始人拉烏爾·帕爾認爲,由央行主導的舊世界金融體系因債務和人口問題已經崩壞,投資者必須尋找新的價值儲存範式。機構資本的動向是最好的證明,2025年第二季度,比特幣和以太坊ETF的淨流入超過146億美元。正如潘特拉資本所言,隨着貝萊德、富達等傳統金融巨頭的入場,過去那些讓機構投資者望而卻步的理由“都已被掃清”。

最終,這場宏觀大戲的核心衝突,並非簡單的黨派之爭,而是中心化與去中心化的範式之爭。華盛頓的混亂,是中心化模式在不可持續的債務壓力下失靈的表徵;而資本流向比特幣,則是在尋找一個基於規則、可信中立的去中心化替代方案。

在宏大敘事中航行

2025年的市場動盪,從科技股拋售到美聯儲風波,並非孤立的噪音,而是同一首宏大交響曲的不同樂章。它們共同奏響了一個時代的主題:對中心化權威的信任正在系統性地瓦解,並由此引發了一場波及全球的板塊輪動。

當政治的權杖可以肆意揮向獨立的貨幣政策,當財政的黑洞迫使印鈔機成爲唯一的選擇,市場的避險邏輯必然會發生根本性的改變。在這種新的宏觀體制下,尋求一個數學上確定、規則上透明、政治上中立的價值儲存媒介,已不再是少數極客的烏托邦想象,而是一種日益清晰的理性金融策略。這場從科技股開始,最終延伸至比特幣的更大範圍的輪動,正是這一歷史性轉變最深刻的市場表達。