持倉高度集中:MSTR 占上市公司 BTC 總量 2.865%,Top10 外持倉佔比較低

· 項目同質化嚴重:多數儲備項目缺乏可持續優勢,長期 NAV 溢價或相對優質項目消退

· 估值泡沫隱現:NAV 倍數普遍 >2×(僅少數 <1×),股價易受公告驅動同時熊市風險可迅速蠶食溢價

· Metaplanet 通過零息可轉債 + SAR 融資,利用 20% 股息稅與 55% 比特幣交易稅差獲利

· SPAC/PIPE/可轉債/實物承諾爲主流,TwentyOne 與 ProCap 借多步合併實現上市即滿儲

· SharpLink 融資規模超 8.38 億美元,近乎全額質押 ETH,Joseph Lubin 加入董事會,並與以太坊基金會 OTC 交割 10,000 ETH

· BTCS 創新性的通過 Aave 借 USDT 購 ETH 質押,同時對借貸利率及鏈上流動性敏感

· 加密基金通過 PIPE 等方式佈局戰略儲備股票,並設立專門基金;行業資深人士擔任戰略顧問,提供實戰支持與專業經驗

引言

圍繞上市公司轉向加密貨幣儲備策略的熱潮絲毫未見消退。一些公司將此作爲挽救業務的最後一搏,另一些則簡單地複製 MicroStrategy 的做法,但也有少數真正具有創新性的項目脫穎而出。

本文將探討比特幣和以太坊戰略儲備領域的主導者——分析它們如何提供現貨 ETF 的替代方案、部署複雜的融資結構、實現稅務優化、創造質押收益、整合 DeFi 生態,併發揮獨特的競爭優勢。

比特幣

全景概覽

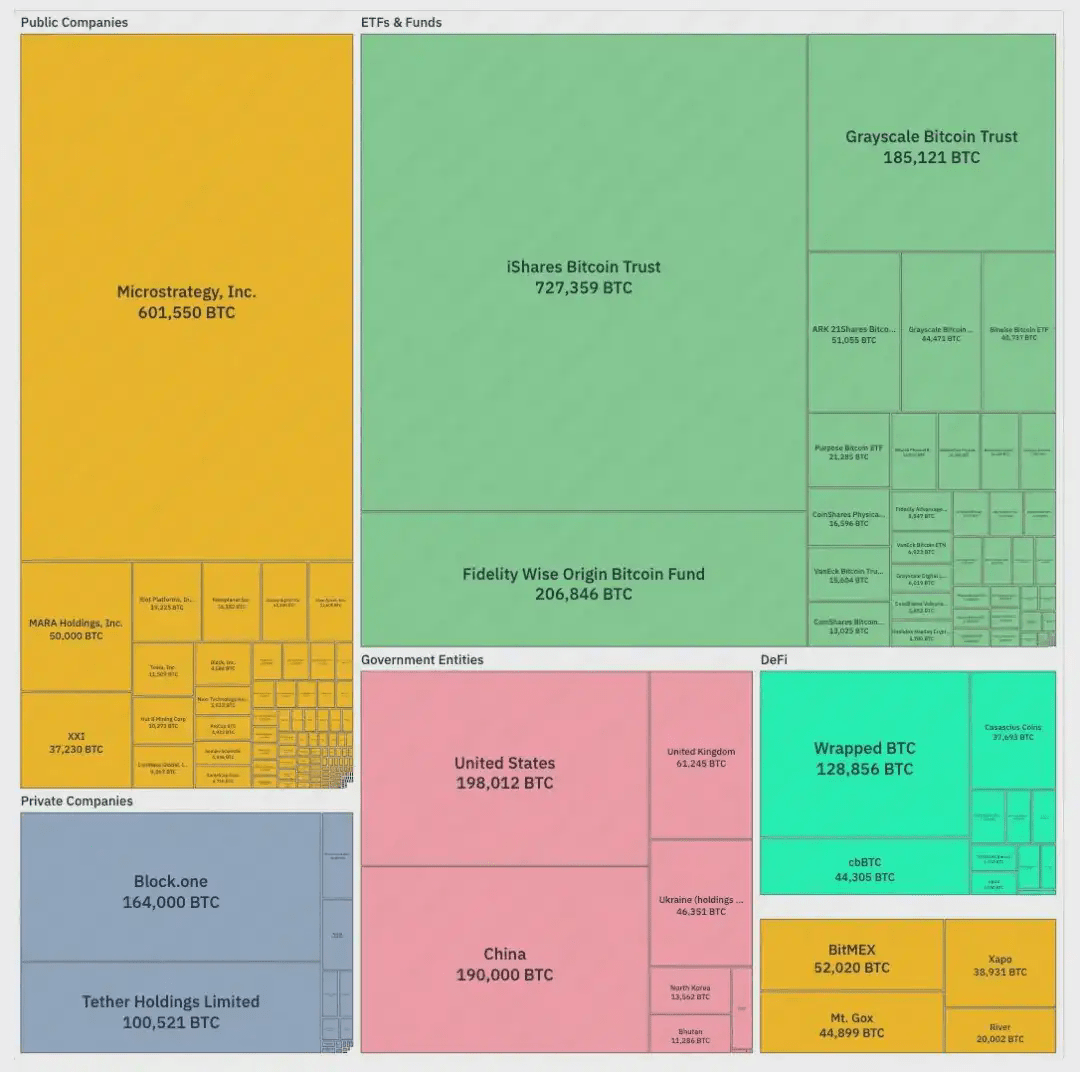

根據 BitcoinTreasuries.net 的矩形樹圖,在公開披露持倉的實體中,MicroStrategy 已迅速躍升爲最大的企業持有者——僅次於 iShares Bitcoin Trust——僅今日就控制了近 2.865% 的 2,100 萬總供應量。

儘管如此,ETF 與信託仍佔據主導地位,以 iShares、富達(Fidelity)和灰度(Grayscale 爲首。在主權國家層面,美國中國持有的比特幣最多,烏克蘭也保持着可觀的儲備。在私營公司中,Block.one 與 Tether Holdings 名列前茅。

在所有持有比特幣的實體中,美國和加拿大位列榜首,其次是英國。但值得關注的還有日本的 Metaplanet(排名第 5)和中國的 Next Technology Holding(排名第 12)。

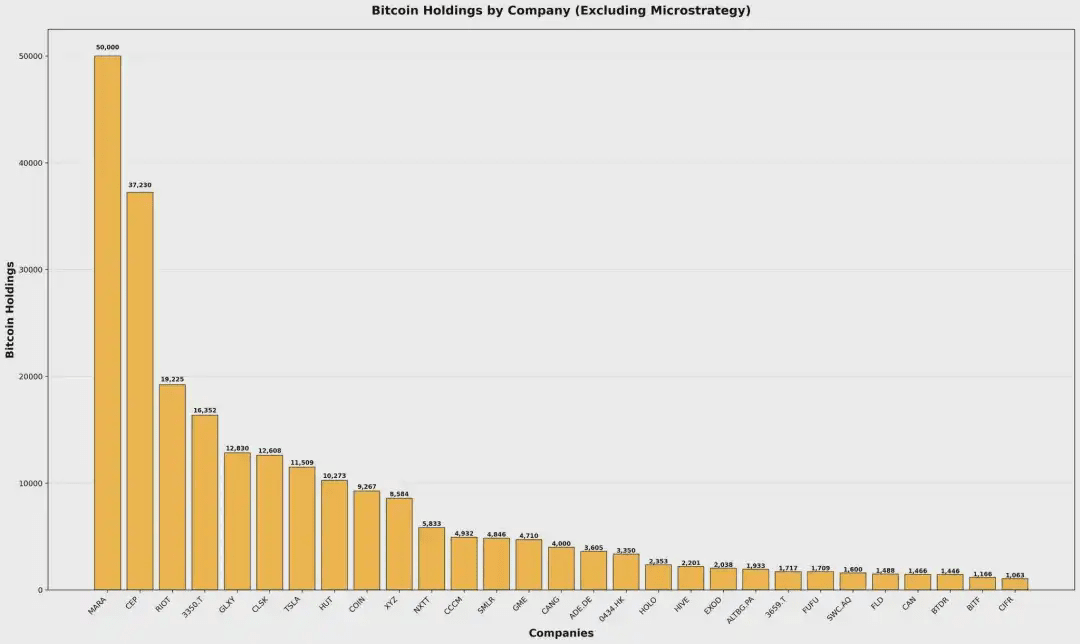

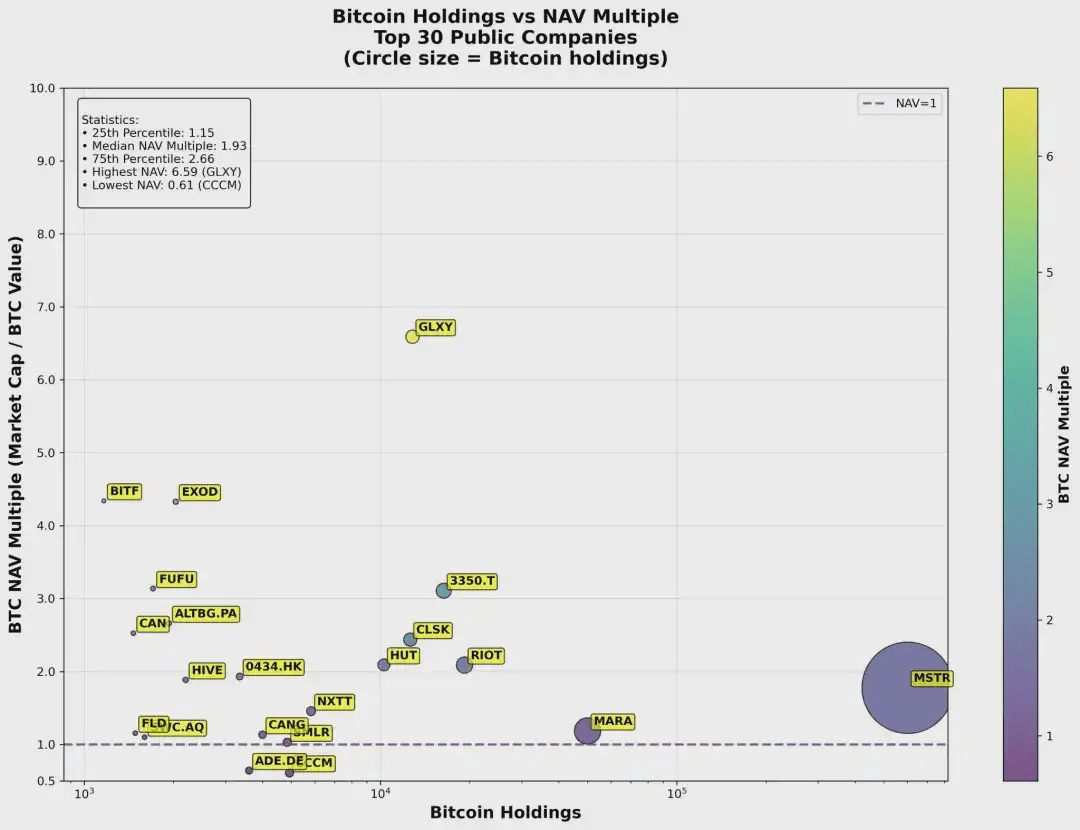

以下列表展示了前 30 家公開交易公司持有比特幣的情況,MicroStrategy 以顯著優勢位居首位。

即便剔除 MicroStrategy,MARA 和 Twenty One Capital 仍然名列前茅,但持倉分佈仍高度集中——大多數前十之外的公司持有的比特幣數量,與領軍者相比僅屬中等水平。

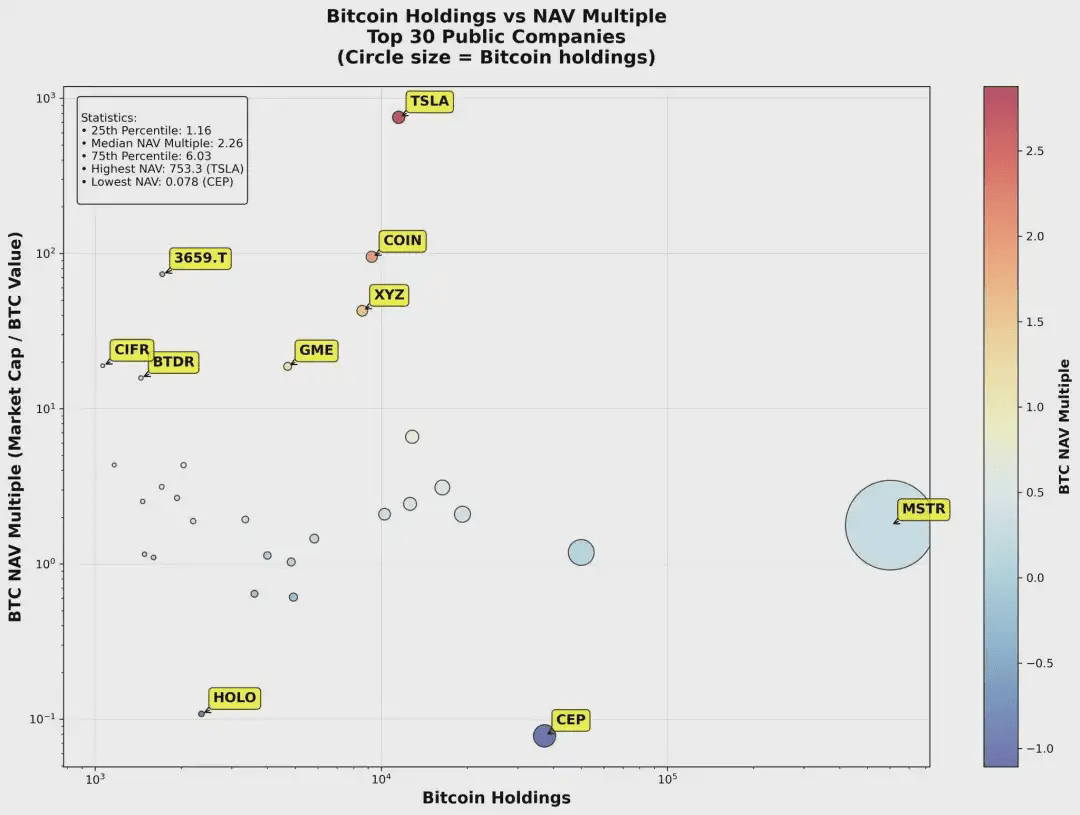

在評估公開交易公司比特幣儲備時,有兩個指標尤其值得關注:

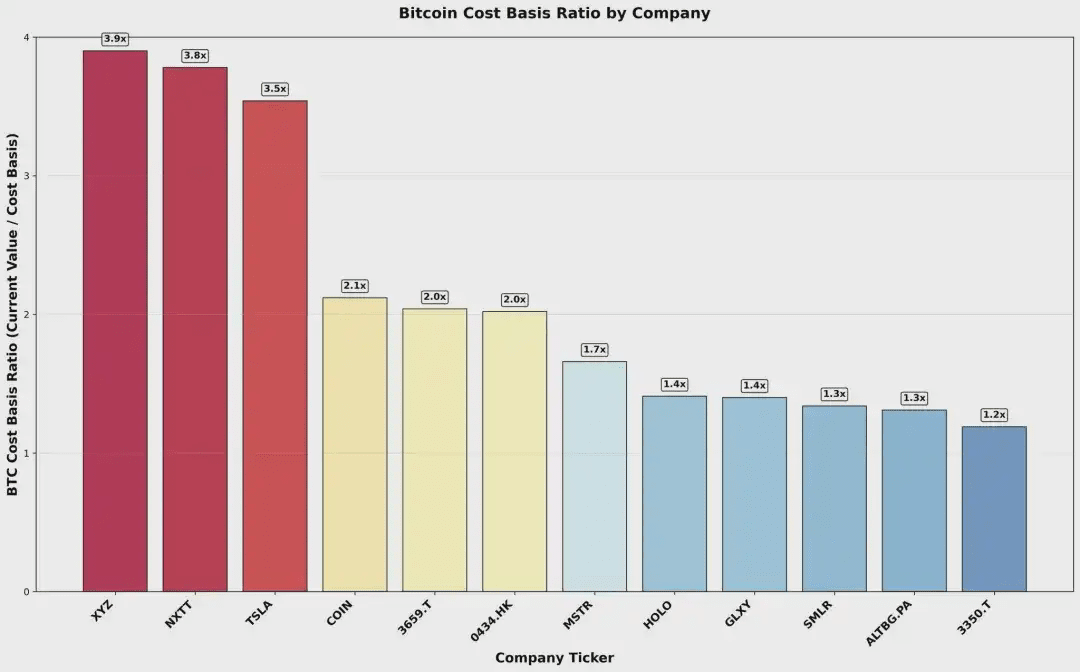

現值與成本比率

比較比特幣持倉當前美元價值與初始支付成本。更高的比率意味着鉅額未實現收益——既能提升回報率,也爲市場波動提供緩衝。

比特幣淨資產倍數(BTC NAV Multiple)

mNAV 的計算方法是將公司市值除以其比特幣儲備的美元價值;部分公司在報告 mNAV 時用企業價值(EV)替代市值。

該倍數反映投資者對公司加密資產之外核心業務的溢價評估。

當 mNAV > 1 時,市場對該公司的估值高於其比特幣持倉價值,表明投資者願爲每單位「比特幣持倉」支付溢價。

關鍵在於,mNAV > 1 能實現反稀釋融資:當 mNAV > 1 時,公司可通過增發股票 → 購買比特幣 → 提升比特幣淨資產價值 → 推動企業價值(EV)增長,同時每股比特幣持有量增加。

對前 30 家公司的 NAV 倍數分析顯示存在顯著差異羣體,例如特斯拉(TSLA)和 Coinbase(COIN)。由於這些公司並非以比特幣儲備爲主業且擁有其他核心業務,其 NAV 倍數相應更高。

剔除非比特幣儲備公司後,可見大多數公司實際上以較高的 NAV 倍數交易——許多超過 2。僅有四家低於 NAV = 1,而大型持倉者如 MSTR 和 MARA 並未出現小型公司中那種極端的倍數。

根據 BitcoinTreasuries.net 的數據,那些提供全面公開披露的公司確實表現出高成本基礎比率,反映了可觀的未實現收益——這很可能因爲收益更豐厚的公司更傾向於披露相關信息。

Metaplanet Inc. (MPLAN)

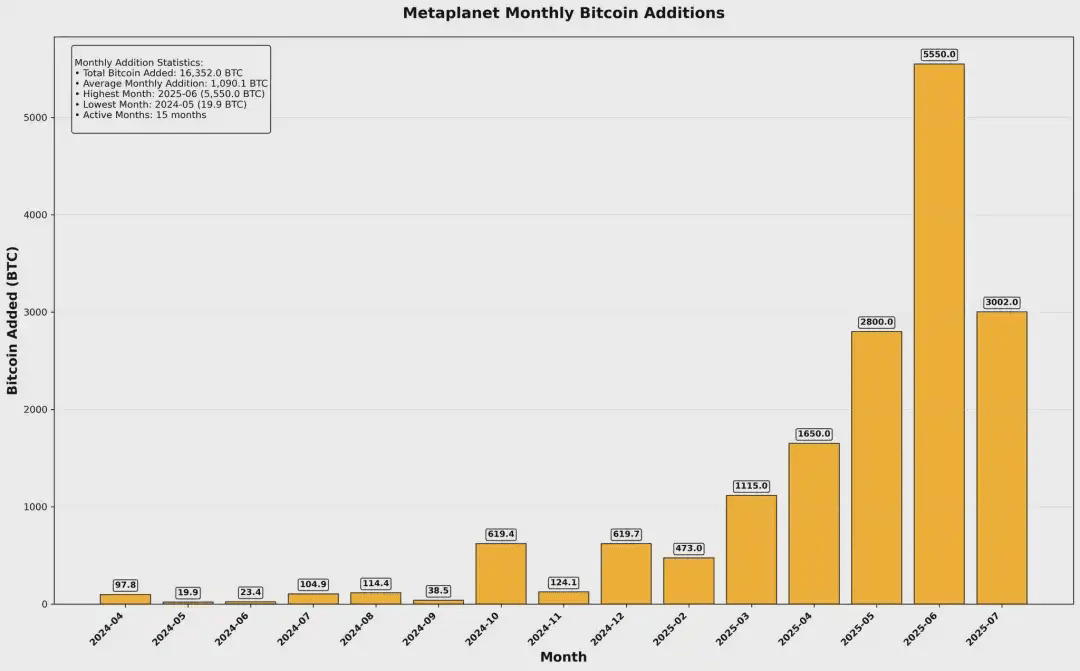

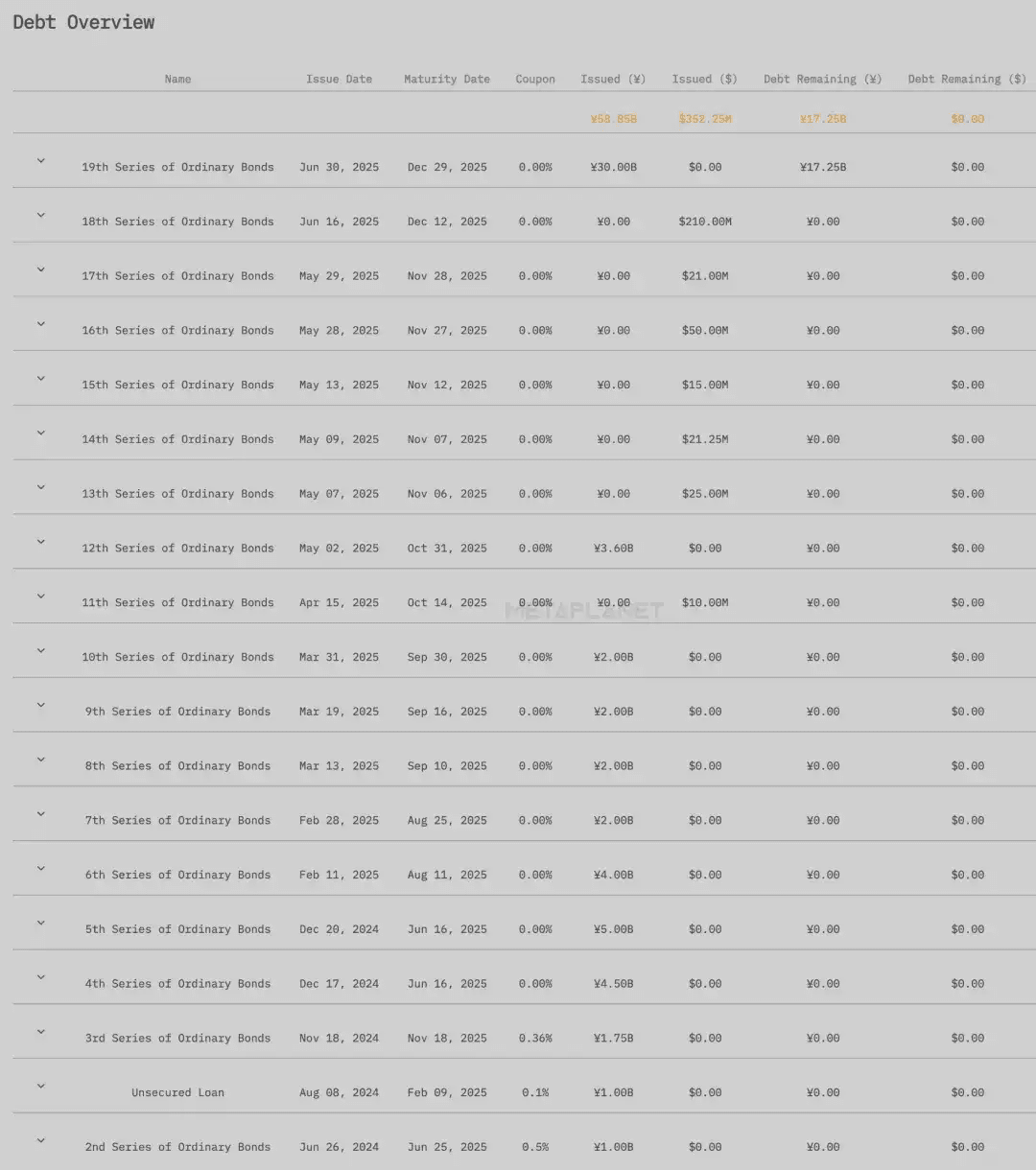

在衆多效仿 MicroStrategy 策略的上市公司中,一家日本公司脫穎而出——Metaplanet。截至目前,其已累計購買 16,352 枚比特幣,躋身公開持有比特幣的前五大上市公司,並在過去幾個月大幅加快了收購速度。

bitcointreasuries.net, IOSG

正如其自我描述:「募資 5 億美元股權資本」、「2025 年日本第一大股權發行商」、「史上最大規模零成本融資」。

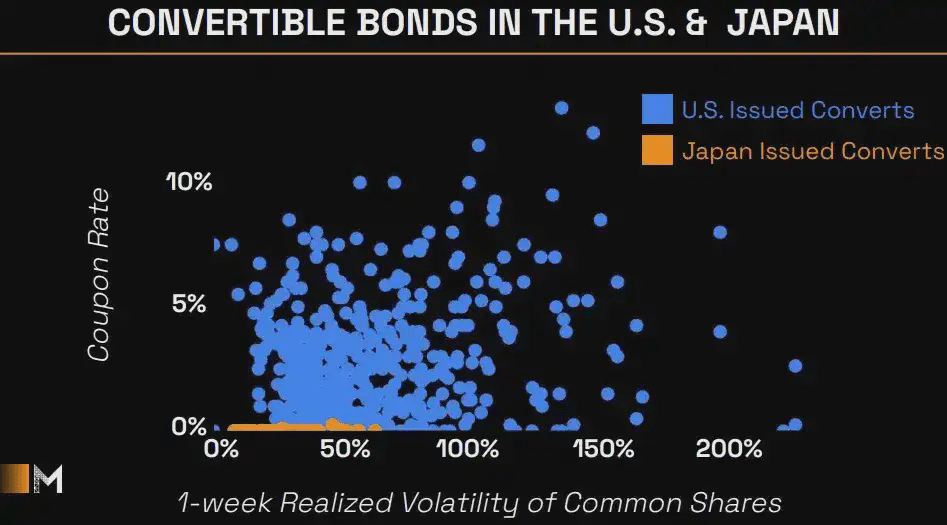

日本的利率長期維持低位,直到 2024 年 7 月才上調至 0.25%,並在 2025 年 1 月再次上調至 0.5%,目前仍保持在 0.5%。這一利差在可轉換債市場中同樣顯現:如 Metaplanet 的圖表所示,美國發行的可轉債通常附帶較高票息,而日本發行則利率極低且波動性較小。

儘管日本的市場利率普遍偏低,Metaplanet 的「零利率融資」並非無成本——公司通過授予股票認購權(SARs)作爲補償來平衡成本。

Metaplanet 首先通過平價發行六個月期零息債券籌集現金。爲確保償付能力,公司依據同一董事會決議向 EVO 基金授予對應數量的股票增值權(SARs)。

債券契約規定:到期時,Metaplanet 必須使用 EVO 基金按浮動行權價行使上述 SARs 所支付的現金,作爲贖回債券的唯一資金來源。

通過這種安排,Metaplanet 避免了任何定期的利息支出。

EVO 基金的收益來源包含雙重保障:

1. 本金保障:債券到期時以現金全額償還本金,規避標的股票下跌風險;

2. 上行收益:當 Metaplanet 股價超過浮動行權價時,EVO 基金通過行使 SARs 獲取市價與行權價之間的差額收益。

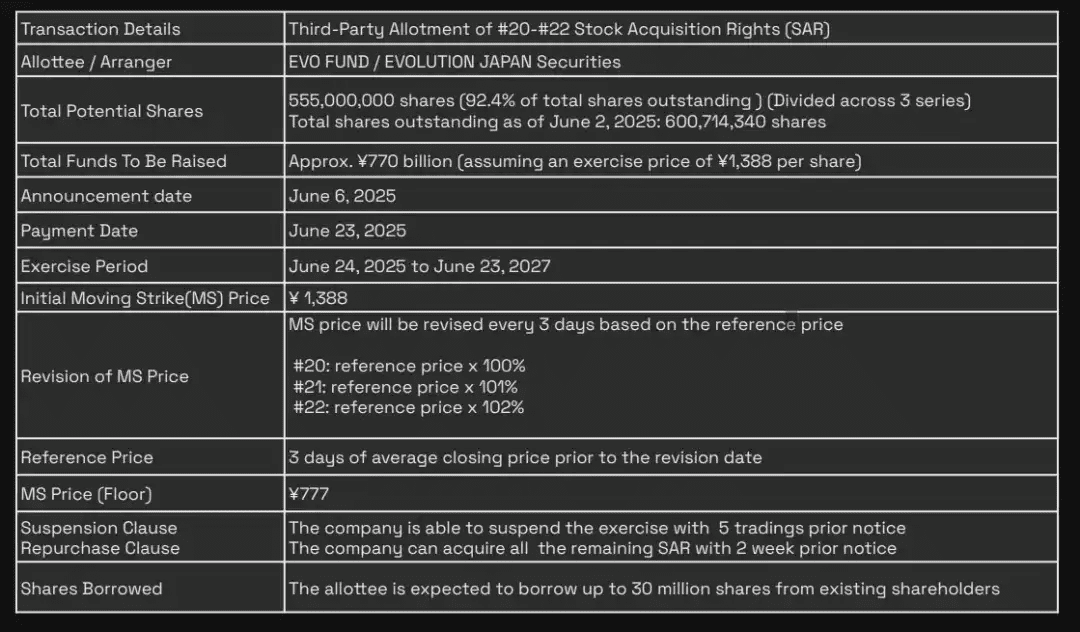

2025 年 6 月 6 日啓動的「5.55 億計劃」(股票增值權編號 #20-#22)是 Metaplanet 迄今規模最大的單筆融資方案。本次共發行 5.55 億份股票增值權(SARs),相當於流通股 6.007 億股的 92.4%,行權後最高可融資 7700 億日元。該權利初始浮動行權價爲每股 1388 日元,每三個交易日按前三天平均收盤價的 100%/101%/102% 重新設定,但不得低於 777 日元的最低保障價。

EVO 基金 可在 2025 年 6 月 24 日至 2027 年 6 月 23 日期間隨時行權,屆時 Metaplanet 將增發新股並獲得行權資金。爲控制股權稀釋和市場衝擊,Metaplanet 可通過提前五個交易日公告暫停行權,或提前兩週通知回購未行權份額。

稅務優勢構成另一核心價值:在日本,股票資本利得與股息適用約 20% 的單一稅率,而現貨比特幣交易利潤被歸類爲雜項收入,需適用 5%-45% 的累進國家稅率,另加 10% 地方居民稅(及適用附加稅),綜合稅率最高可達 55%。對於高稅率階層尋求比特幣敞口的投資者而言,Metaplanet 成爲極具吸引力的替代選擇——同時日本目前尚未批准現貨比特幣 ETF 上市。

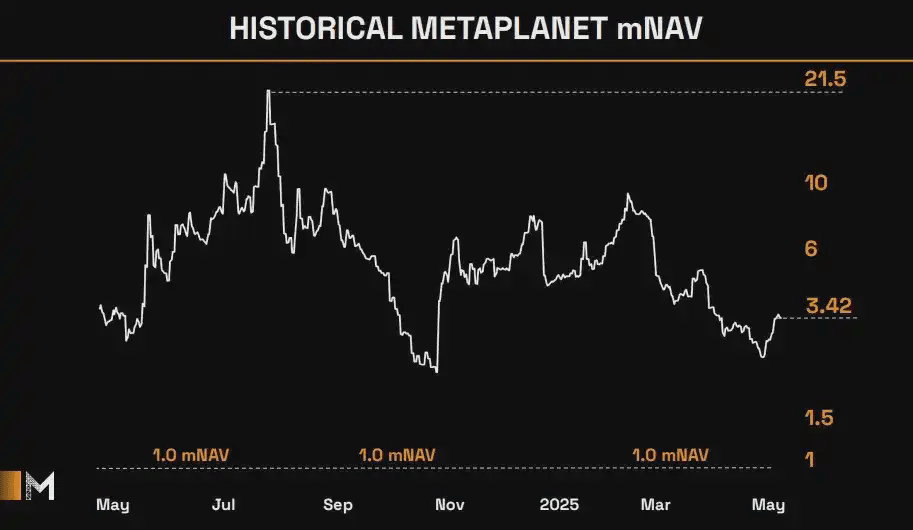

Metaplanet 歷來以較高的 mNAV 倍數交易——通常超過 5×,甚至一度攀升至 20×,遠高於其他主要持有者。儘管這一溢價反映了投資者對其融資結構、稅務優勢和優化後比特幣收益的信心,但也帶來了更高風險,並可能意味着其股價被過度炒作。

其他比特幣儲備企業:乘風 SPAC 浪潮

多家公司正競相效仿 MicroStrategy 的比特幣儲備策略。值得注意的是,Twenty One Capital(排名第 3)與 ProCap 金融(排名第 13)等 SPAC 公司,通過複雜募資架構在合併完成後即刻躍升爲頭部持有者。

Twenty One Capital, Inc.

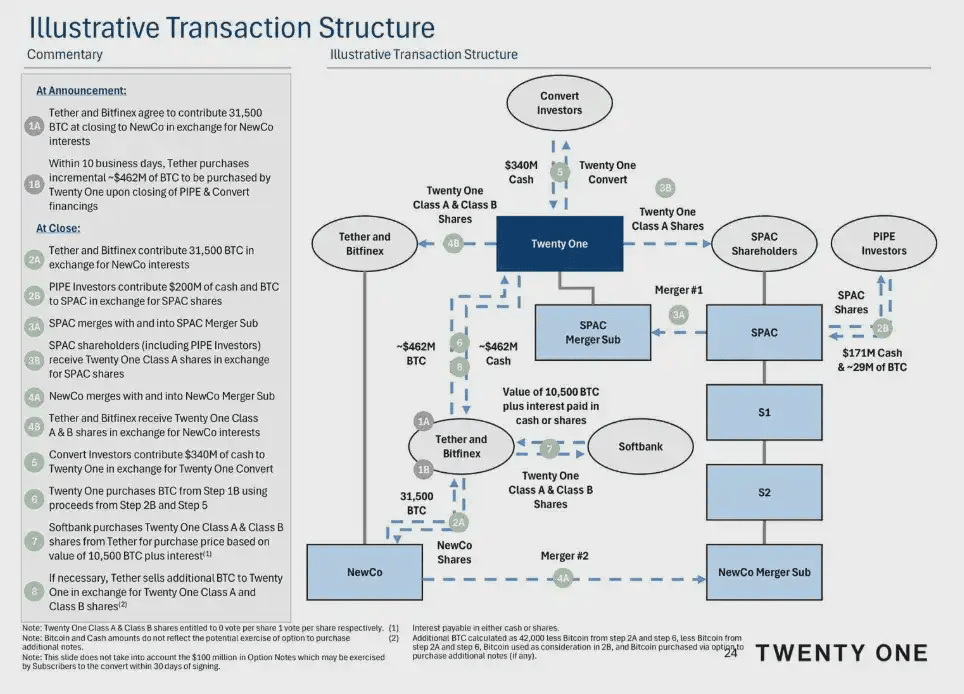

由 Strike CEO Jack Mallers 共同創立。Twenty One 的 SPAC 路徑融合了實物比特幣承諾、PIPE 與可轉債融資,以及兩步合併結構,使公司在納斯達克上市首日便擁有全額資助的 42,000 枚比特幣儲備。

交易始於 Tether 與 Bitfinex 向名爲 NewCo 的私募實體承諾提供 31,500 枚比特幣,同時 Tether 額外斥資 4.62 億美元購入比特幣。一筆 2 億美元的 PIPE 爲 SPAC 信託提供資金,該信託隨後併入其合併子公司,並向 SPAC 與 PIPE 投資者發行 A 類股份。

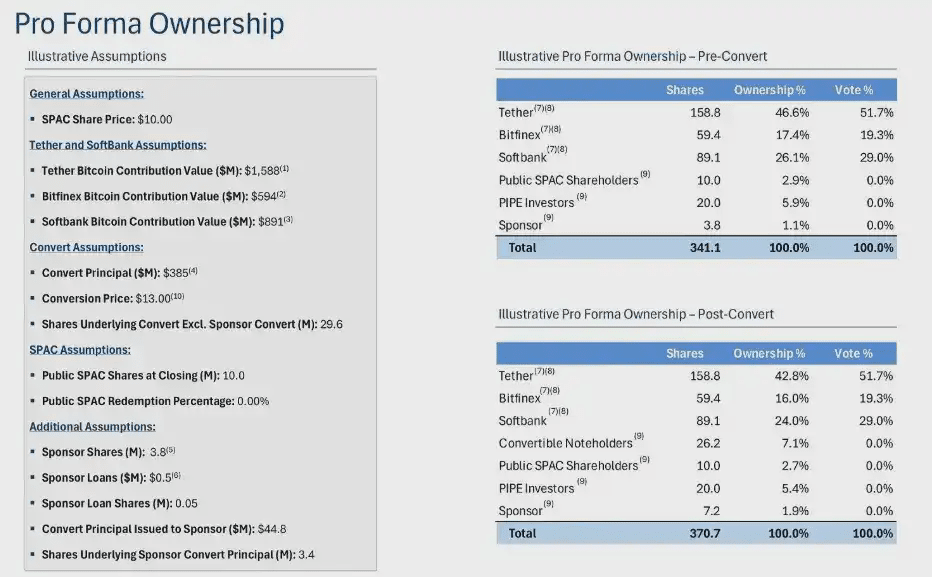

與此同時,NewCo 與同一合併子公司通過換股完成合並,交換 A 類與 B 類股份。與此同時,一筆 3.4 億美元的可轉債融資直接注入 Twenty One。Twenty One 隨即利用 PIPE 與可轉債所得資金,從 Tether 與 Bitfinex 手中購回此前承諾的比特幣。軟銀作爲戰略錨定方認購價值 10,500 枚比特幣的等值股權,若最終儲備未達 42,000 枚比特幣目標,泰達公司將負責補足差額。

在完成 SPAC 合併後,Twenty One 的控股權將主要由 Tether 及其關聯交易所 Bitfinex 持有,SoftBank Group 則佔有重要的少數股權。

Tether 和 Bitfinex 在合併前各自承諾大量比特幣以換取新發行的股份,最終分別持有控股權(Tether 42.8%,Bitfinex 16.0%)。SoftBank 隨後以相同價格購買了價值 10,500 枚比特幣的股票,獲得了相近比例的股份(24.0%)。相比之下,SPAC 信託的現金(約 1 億美元)以及 PIPE 和可轉債持股較少。

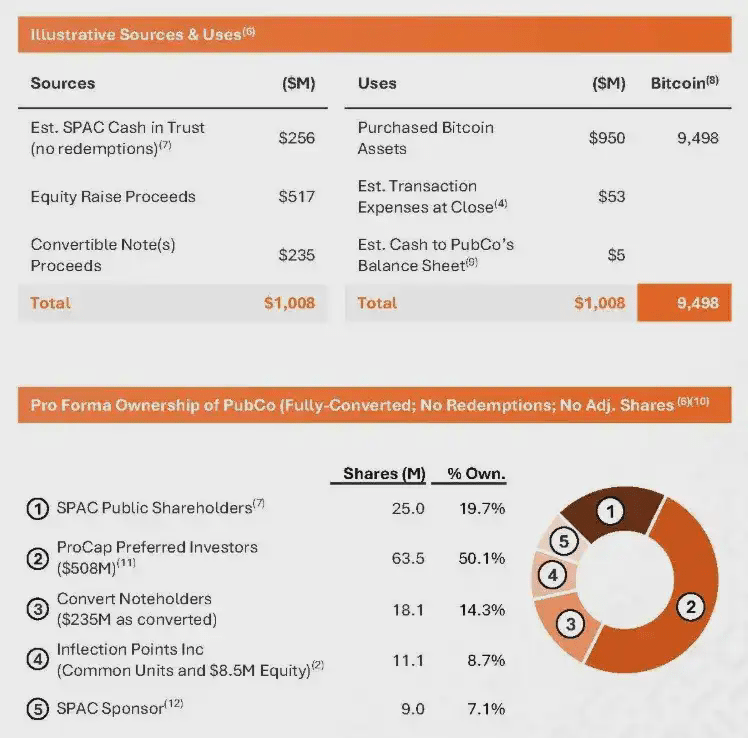

ProCap BTC(PCAP)

ProCap Financial 爲啓動其比特幣儲備平臺共籌集 10.08 億美元,其中 2.56 億來自 SPAC 信託(假設贖回額度極少)、5.17 億來自優先股 PIPE,2.35 億來自零息、優先擔保可轉債輪。近 95% 的募資總額(9.5 億美元)旋即投入收購 9,498 枚比特幣。

ProCap BTC Investor Deck

公開 SPAC 股東將信託中的 2.56 億美元置換爲 2,500 萬股,佔比 19.7%;由 Magnetar Capital、ParaFi、Blockchain.com Ventures、Arrington Capital、Woodline Partners、Anson Funds、RK Capital、Off the Chain Capital、FalconX、BSQ Capital 等領投 5.17 億美元優先股 PIPE,承銷 6,350 萬股,佔比 50.1%; 2.35 億美元零息、優先擔保可轉債輪轉股 1,810 萬股,佔比 14.3%;Inflection Points Inc. 將其現有股份置換並額外投入 850 萬美元的股權認購,獲配 1,110 萬股,佔比 8.7%;SPAC 發起方則保留 900 萬股的 promote,佔比 7.1%。

儘管 SPAC 項目普遍表現欠佳,比特幣儲備類 SPAC 仍因其在持股及成本基礎方面的透明度而備受認可。其 S-1/S-4 備案文件詳盡披露各參與方的現金注資、股權分配及實物比特幣貢獻價值(例如二十一資本 2 億美元 PIPE 融資對應每股 10 美元行權價,3.85 億美元零息可轉債按每股 13 美元轉換,並明確列示轉換前後股本數量)。由於這類企業擁有相似「收購併持有比特幣」的商業模式,此類披露爲投資者評估股權稀釋程度、持倉成本及儲備構成提供了可靠參照。

相較近期依賴複雜架構的 SPAC 融資模式,Next Technology Holding 等早期採用者通過更直接的股權現金交易積累比特幣儲備。

同時,GameStop 的舉措也引人注目:2025 年 5 月 28 日,這家現金儲備達 48 億美元的遊戲零售商宣佈作爲數字資產戰略組成部分,已斥資約 5.13 億美元收購 4710 枚比特幣。

現金充裕的加密平臺

雖然許多公司在效仿 MicroStrategy 的全倉比特幣策略,但也有不少原生加密平臺持續穩健地投資數字資產,偶爾還會出現像特斯拉這樣的一次性大額買家。

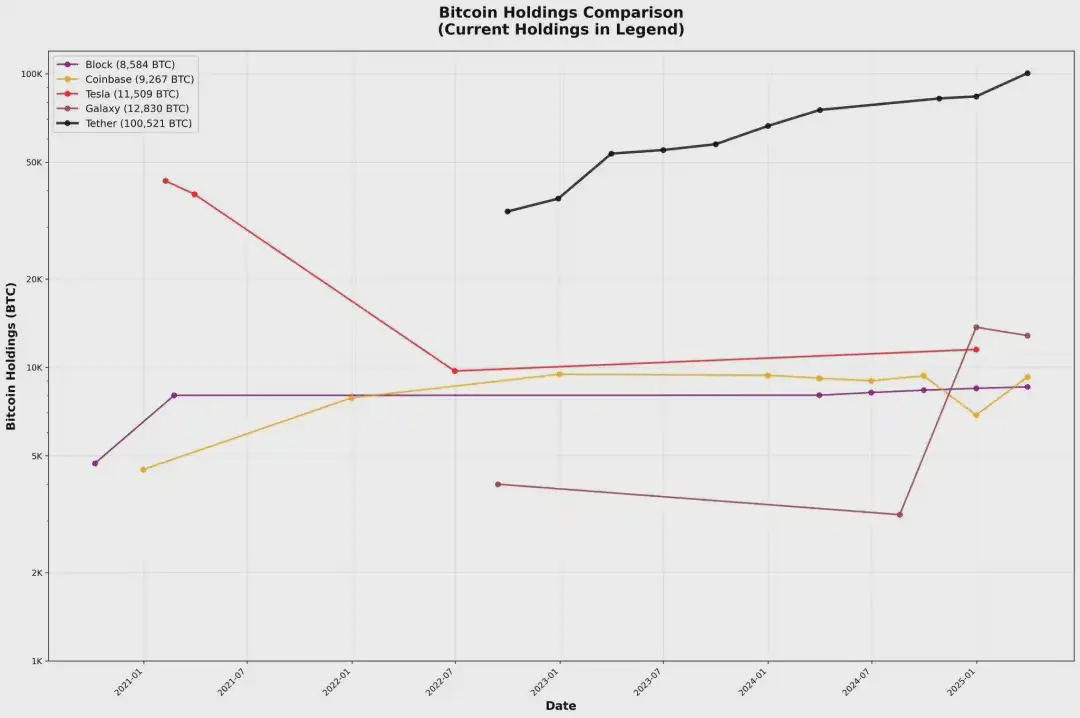

USDT 的發行方 Tether 自 2022 年末起開始積極將比特幣納入儲備,每季度將高達 15% 的淨利潤用於直接市場買入及可再生能源礦業投資。正如其 CTO Paolo Ardoino 所言:「通過持有比特幣,我們爲儲備增加了一種具有上行潛力的長期資產,」Tether 也表示,此舉「通過將儲備多元化爲數字資產價值存儲,將增強市場對 USDT 的信心」。因此,Tether 的比特幣儲備自 2023 年以來季度性增長——目前已翻番至超過 100,000 枚比特幣,並積累了約 39 億美元的未實現收益。

Block(原 Square)在 2020 年 10 月首次「下注」——以 5,000 萬美元購入 4,709 枚比特幣,佔當時其資產的約 1%。2021 年第一季度又追加了 1.7 億美元(3,318 枚),將儲備規模提升至 8,000 枚以上。此後,Block 一直維持其比特幣持倉。2024 年 4 月,Block 推出了一項企業級美元成本平均計劃,將每月比特幣產品毛利潤的 10% 用於通過場外交易流動性提供商以兩小時加權平均價執行系統化買入。

Coinbase 在 2021 年 8 月正式確定了企業比特幣策略,董事會批准一次性 5 億美元的數字資產購入,並承諾將 10% 的季度淨收益投入包括比特幣在內的投資組合。

2021 年 1 月,特斯拉董事會批准以 15 億美元購入比特幣,理由是「我們既相信數字資產長期作爲投資的潛力,也相信其作爲現金流動替代品的價值」。數月後,CEO Elon Musk 表示,特斯拉出售了大約 10% 的比特幣「以證明流動性」,在 2021 年第一季度實現了 1.28 億美元的收益;2022 年第二季度,特斯拉又出售了剩餘持倉約 75%,Musk 解釋此舉是爲了「在中國因疫情導致的生產挑戰中最大化現金頭寸」,同時強調「這不應被視爲對比特幣的否定性判斷」。

以太坊

許多公司以與 MicroStrategy 比特幣策略相同的熱情加入了以太坊儲備陣營——這背後驅動力是對 ETH 看漲的預期、質押獎勵,以及現階段 ETH ETF 無法參與質押的事實。正如 Wintermute 創始人 Evgeny Gaevoy 在 7 月 17 日所言:「明顯地,在 Wintermute 的場外交易臺幾乎買不到 ETH。」

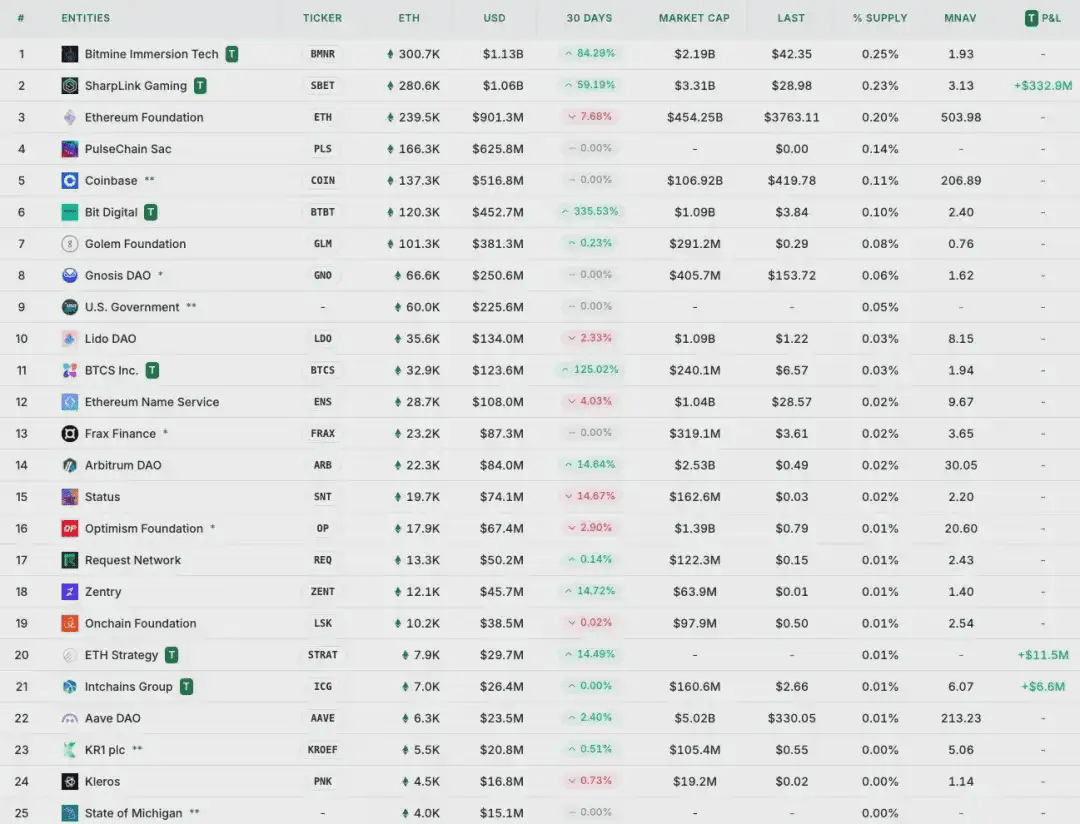

參與以太坊儲備策略的公司以「T」符號標註。領先公司包括 BitMine、SharpLink、Big Digital 和 BTCS,它們各自在最近 30 天內持倉增幅顯著,體現了其積極的 ETH 累積態勢。

雖然 BitMine 和 SharpLink 的持倉已超過以太坊基金會,但與 MicroStrategy 控制近 2.865% 比特幣流通供應量相比,它們的個別持倉仍屬適中——分別約佔總供應量的 0.25% 和 0.23%。此外,這些以太坊儲備項目大多啓動於今年 5 月至 7 月之間,尚屬非常新近的動向。

SharpLink Gaming(納斯達克:SBET)

SharpLink Gaming 是一家在納斯達克上市的 iGaming 聯營公司,於 2025 年通過一次 4.25 億美元的私募配售宣佈啓動以太坊儲備戰略。

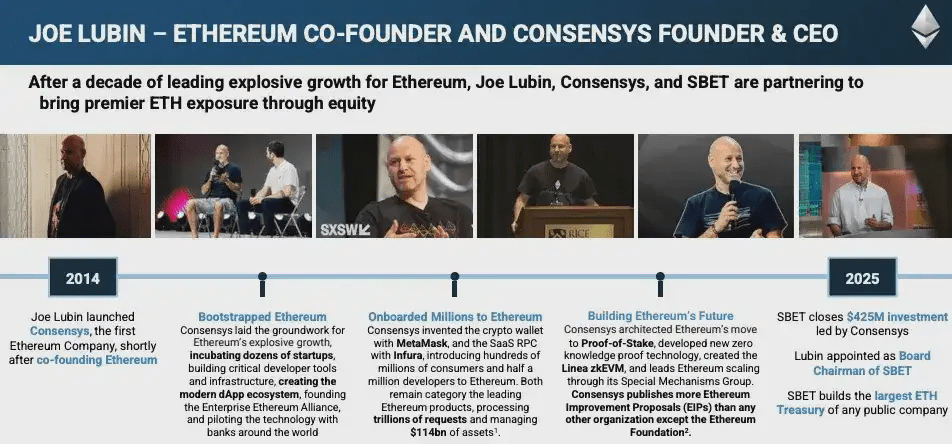

SharpLink 圍繞兩條融資渠道構建了這一戰略:大型 PIPE(公開市場私募投資)和 ATM(場內交易)股權機制。2025 年 5 月 27 日,SharpLink 宣佈由 Consensys(Joe Lubin 所屬公司)以及 ParaFi Capital、Electric Capital、Pantera Capital、Arrington Capital、GSR、Primitive Ventures 等主要加密風投領投的 4.25 億美元 PIPE(6,910 萬股,發行價 6.15 美元)完成配售。

交易完成後,Lubin 加入 SharpLink 董事會並擔任主席,負責指導以太坊儲備項目的戰略方向。

在完成 PIPE 之後,SharpLink 啓動了 ATM 配售機制,根據需求向市場出售股票。例如,2025 年 6 月底通過 ATM 銷售籌集了約 6,400 萬美元,2025 年 7 月初出售了 2,457 萬股,籌資約 4.13 億美元。

與此同時,SharpLink 承諾將幾乎 100% 的 ETH 持倉用於質押以獲取收益。截至 2025 年 7 月中旬,其約 99.7% 的以太坊資產已參與質押。

2025 年 7 月 10 日,SharpLink 與以太坊基金會達成最終協議,直接購買了 10,000 枚 ETH,支付總價 25,723,680 美元(摺合每枚 ETH 2,572.37 美元)。這是以太坊基金會與上市公司之間的首筆場外交易。

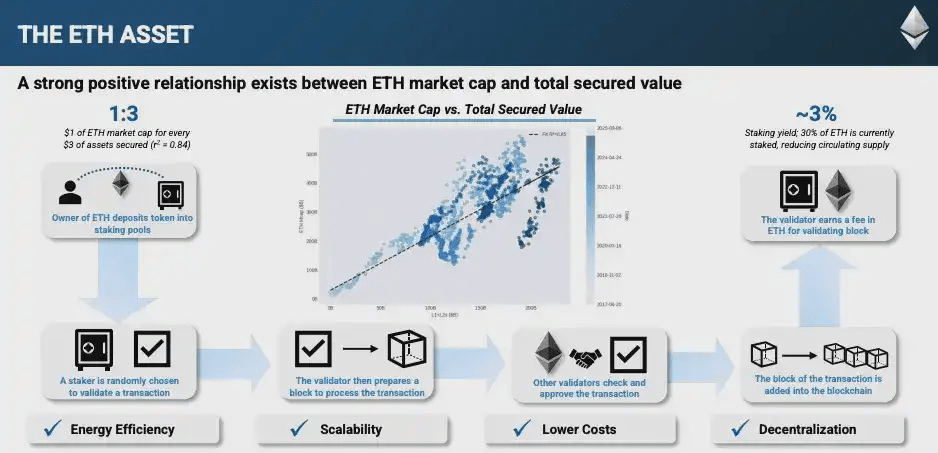

SharpLink 的以太坊儲備價值主張基於四大核心支柱:具有吸引力的質押收益、高總價值擔保(TVS)、運營效率,以及更廣泛的網絡效益。質押獎勵不僅爲儲備配置提供了穩定的收益緩衝,還幫助抵消了購入成本。截至目前,以太坊的 TVS 達到 0.80 萬億美元,其安全比率爲 5.9×——即鏈上擔保的 ETH、ERC‑20 代幣和 NFT 總價值(0.80 萬億美元)除以質押 ETH 的價值(0.14 萬億美元)。除了這些財務指標,以太坊相比工作量證明網絡具備更優的能源效率,擁有數千個獨立驗證者實現深度去中心化,並通過分片和 Layer 2 解決方案擁有清晰的擴容路線圖。

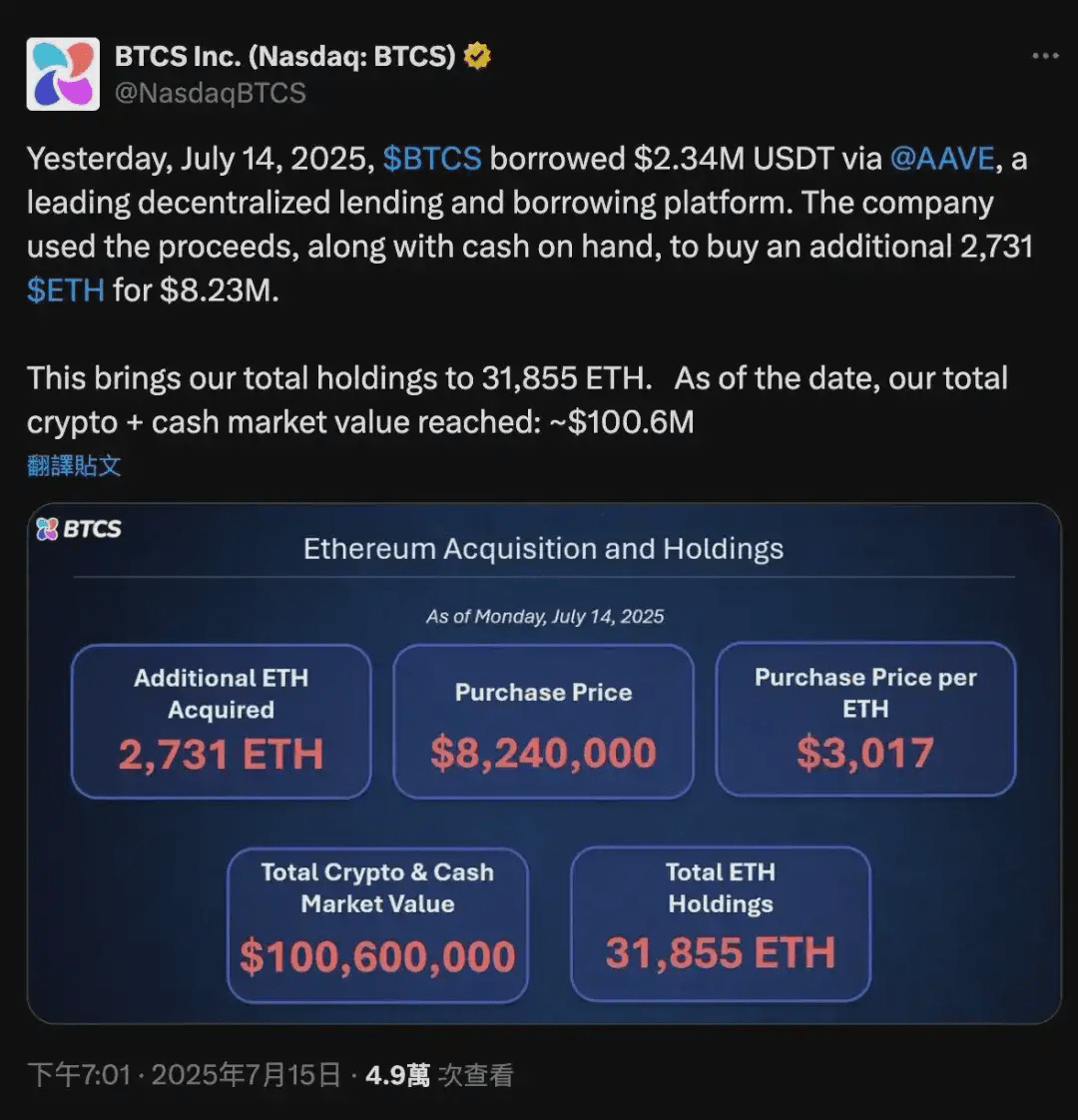

BTCS Inc.(納斯達克:BTCS)

2025 年 7 月 8 日,BTCS(Blockchain Technology & Consensus Solutions)宣佈計劃在 2025 年籌集 1 億美元,用於其以太坊儲備的收購。

BTCS 制定了一種混合融資模式,結合傳統融資與去中心化金融:將通過 ATM 股權銷售、可轉債發行以及通過 Aave 的鏈上 DeFi 借貸來爲持續的 ETH 累積提供資金。

在鏈上部分,BTCS 的策略以 Aave 爲核心:公司在 Aave 協議上以 ETH 作爲抵押借入 USDT,再將所得資金用於額外的 ETH 購買。隨後,BTCS 通過其 NodeOps 驗證者網絡將這些 ETH 進行質押,以獲取獎勵。CEO Charles Allen 強調,這種低攤薄、穩健推進的策略——「慢而穩能贏得比賽」——旨在以最低成本提升每股 ETH 持有量。

例如,2025 年 6 月,BTCS 在 Aave 上額外借入 250 萬美元 USDT(使其 Aave 債務總額增至 400 萬美元),以約 3,900 枚 ETH 作爲抵押。2025 年 7 月,又借入 234 萬美元 USDT(Aave 債務總額約 1,780 萬美元),以約 16,232 枚 ETH 作爲抵押。

大多數新購得的 ETH 都被用於質押。BTCS 將這些 ETH 接入其 NodeOps 驗證者網絡,同時運行獨立驗證者節點和 RocketPool 節點。

BTCS 的鏈上策略頗有創新——融合 DeFi 進入戰略儲備策略。然而,其成本優勢取決於 Aave 平臺的利率環境,且槓桿操作伴隨固有風險。與此同時,其他專注儲備管理的企業對 ETH 需求的激增可能減少鏈上流動性。作爲可能加劇這一形式的鏈上槓杆買家,BTCS 短期內或能支撐價格,但長期影響需密切監測——尤其當其所持頭寸足以影響 Aave 市場時更需謹慎。

其他公司

BitMine Immersion Technologies(NYSE American: BMNR)

2025 年 7 月 8 日(初次融資)。加密礦業公司 BitMine 於 2025 年 7 月啓動「輕資產」以太坊儲備策略,並在當日完成 2.5 億美元的私募配售(PIPE)以購買 ETH。一週內,BitMine 累計入手約 300,657 枚 ETH。公司公開表示,其長期目標是「獲取並質押全部 ETH 的 5%」。

Bit Digital(NASDAQ: BTBT)

2025 年 7 月 7 日。原本專注於比特幣挖礦的 Bit Digital 宣佈已完成向以太坊儲備策略的轉型。根據其當日的新聞稿,Bit Digital 通過公開發股募集了約 1.72 億美元,並清算了其賬面上的 280 枚 BTC,將所得資金再投向以太坊。由此,公司持有的 ETH 總量達到約 100,603 枚(自 2022 年起,已通過質押業務持續累積)。

GameSquare Holdings(NASDAQ: GAME)

2025 年 7 月 10 日。數字媒體/遊戲公司 GameSquare 推出最高 1 億美元的以太坊儲備計劃。在當日公告中,GameSquare 確認首次投入 500 萬美元,以每枚約 2,749 美元的價格購入約 1,818 枚 ETH。該公司在 7 月的公開發股中初步募集了 920 萬美元(發行額),隨後又宣佈追加 7,000 萬美元的跟投配售(並可超額配售至 8,050 萬美元),以進一步擴大 ETH 儲備。

結語

企業加密資產儲備的熱潮已遠超比特幣和以太坊範疇——許多公司正將儲備佈局擴展至 SOL、BNB、XRP、HYPE 等,搶佔先機。

然而多數項目同質化嚴重,缺乏可持續競爭優勢,其 NAV 溢價大概率將隨着時間推移,被更具戰略優勢的競爭者侵蝕。

真正具備優勢的企業往往擁有更強大的融資結構和戰略伙伴關係。例如,Metaplanet 受益於日本對股票的優惠稅收待遇及缺乏 BTC 現貨 ETF 的市場環境;Twenty One 採用複雜的融資結構以利用一切可用渠道獲取比特幣——並與 Tether、Bitfinex 和軟銀建立了戰略合作伙伴關係,一舉躍升爲第三大持有者,最大化其規模優勢。與此同時,SharpLink 由 Consensys 和頭部加密 VC 牽頭,Joseph Lubin 加入其董事會,而 BTCS 則涉足以太坊 DeFi 生態。

對於公衆投資者而言,保持謹慎至關重要:在巨大炒作之下,許多公司仍在 NAV 倍數高位,其股價往往因公告而波動——而投資者往往缺乏評估公司變化所需的透明、實時信息。此外,更廣泛的市場風險,尤其是在熊市中,可能迅速消蝕這些策略所帶來的任何溢價。

在機構領域,越來越多的加密基金配置加密儲備股票,甚至推出專門的基金。與此同時,經驗豐富的行業資深人士正作爲戰略顧問介入。