爲什麼說合約交易是交易所的印鈔機?爲什麼有的交易所就敢跟用戶對賭?通過了解比特幣永續合約資金費率的機制與市場動態讓讀者知道自己是怎麼一步一步落入交易所爲你設下的必殺“圈套”。

0.01%的均衡,在永續交易眼裏,神似0.618的斐波那契數列,那麼精緻割人

免責聲明:情節純屬虛構,如有雷同,那就是巧合。

槓精聲明:如果你覺得我是錯的,那你就是對的

娛樂聲明:本文懷揣着最大的“惡意”,不針對任何人,大家看個大概就好,圖個開心就好

引言

在加密貨幣衍生品交易領域,比特幣(BTC)永續合約已成爲最具流動性和影響力的工具之一。活躍的交易者經常觀察到一個獨特的現象:在大多數市場環境下,BTC永續合約的資金費率(Funding Rate)似乎穩定地維持在0.01%左右。這個數字並非隨機出現,也不是市場情緒的直接反映,而是永續合約精妙金融工程設計的核心結果。

本文閱讀指南

從永續合約的底層架構、資金費率的數學公式,到套利者的市場行爲和極端行情下的費率變化,個人水平有限,儘量解(掩)釋(飾)0.01%這一均衡狀態背後的深層邏輯與市場動態。

對於交易新手或尋求理論基礎的讀者:建議順序閱讀第一、二節,以理解核心機制與公式。

對於專業交易者與套利者:可重點關注第三、五節,深入瞭解套利機制、交易所差異及可行的交易策略。

對於風險管理者:第四節關於極端行情的分析至關重要。

第一節:永續合約的架構與資金費率機制

要理解0.01%的由來,首先必須理解永續合約這一金融工具本身的設計初衷及其核心機制。永續合約旨在提供一種類似傳統期貨的交易體驗,但巧妙地規避了其最主要的複雜性——到期交割。

1.1 無到期日的難題

傳統期貨合約擁有一個明確的到期日。隨着到期日的臨近,期貨價格會通過市場參與者的套利行爲,自然地向標的資產的現貨價格收斂,最終在交割時兩者價格趨於一致。這個到期日就像一個強大的“價格錨點”。

然而,永續合約通過取消到期日,爲交易者提供了可以無限期持有倉位的便利。這同時也引入了一個嚴峻的金融工程問題:在沒有到期日這個最終錨點的情況下,如何確保永續合約的價格不會與其標的資產(如BTC現貨價格)發生永久性的大幅偏離?如果缺乏有效的錨定機制,永續合約的價格可能會因市場投機情緒而無限期地漂移,從而喪失其作爲價格發現和對衝工具的根本價值。這一設計與傳統金融市場中由中央銀行和銀行間市場決定利率的機制截然不同,它是一種內生於市場的、點對點的調節系統。

1.2 資金費率:價格錨定的核心解決方案

爲了解決這一難題,交易所設計了資金費率機制。理解資金費率最重要的一點是:它不是交易所收取的費用,而是多頭和空頭交易者之間直接進行的定期費用交換。這個機制的本質是一個基於市場偏離度的動態補償系統,其唯一目標就是將永續合約的市場價格(標記價格)錨定在標的資產的現貨指數價格上。

其工作原理如下:

當永續合約價格 > 現貨價格時:市場看漲情緒濃厚,多頭佔據主導。此時,資金費率通常爲正。爲了抑制過度看漲,系統規定多頭持倉者需要向空頭持倉者支付資金費用。這增加了做多的成本,激勵交易者賣出永續合約或買入現貨,從而將合約價格拉回現貨水平。

當永續合約價格 < 現貨價格時:市場看跌情緒濃厚,空頭佔據主導。此時,資金費率通常爲負。爲了抑制過度看跌,系統規定空頭持倉者需要向多頭持倉者支付資金費用。這增加了做空的成本,激勵交易者買入永續合約或賣出現貨,從而將合約價格推向現貨水平。

這種設計體現了一種巧妙的治理思想:交易所並不直接干預市場價格,而是建立了一套激勵規則,讓市場參與者(尤其是套利者)通過自身的逐利行爲來主動修正價格偏差。這使得整個系統更具彈性和自我調節能力(incentive-based self-correction)。因此,資金費率不僅是永續合約的一個功能,更是其能夠合理運作的核心引擎。

第二節:解構資金費率公式:利率與溢價成分

要精確回答“爲什麼是0.01%”這個問題,我們必須深入到資金費率的數學構成中。用戶觀察到的0.01%並非一個由市場供需直接決定的浮動數值,而主要是由一個交易所預設的固定參數所決定的。

大多數主流交易所,如Binance和OKX,都採用了類似的標準化公式來計算資金費率:

資金費率 (Funding Rate)=溢價指數 (Premium Index)+clamp(利率 (Interest Rate)−溢價指數 (Premium Index))

這個公式清晰地表明,資金費率由兩個核心部分構成:溢價指數和利率。

2.1 溢價指數 (Premium Index):市場情緒的直接體現

溢價指數是資金費率中完全由市場驅動的部分。它直接衡量了永續合約價格與標的現貨指數價格之間的差距。其計算方式通常較爲複雜,旨在反映真實的買賣壓力,並防止市場操縱。例如,交易所會使用深度加權的買賣價格(Impact Bid/Ask Price,指執行一筆較大規模訂單的平均成交價格,能更好地反映市場深度)進行計算,並對一定時間內的數值進行移動平均,以平滑短期異動。不同平臺在計算週期與具體方法上可能存在差異,建議交易者查閱具體交易所的官方文檔以獲取精確信息。

溢價指數爲正:表示永續合約價格高於現貨價格,反映出市場上做多的需求和意願強於做空。

溢價指數爲負:表示永卻合約價格低於現貨價格,反映出市場上做空的力量佔據上風。

本質上,溢價指數是槓桿需求方向的晴雨表。

2.2 利率 (Interest Rate):0.01%的來源

這部分是用戶問題的直接答案。0.01%這個數值,正來源於資金費率公式中的“利率”部分,它是一個由交易所預先設定好的參數,而非市場博弈的即時結果。

Binance、OKX 和 Bybit :在其文檔中明確指出,其利率設定爲每日0.03%(Binance是0.01%(8小時)的固定利率)。由於資金費用每8小時結算一次(即每日3次),因此每次結算時的利率便是 0.03%/3=0.01%。

那麼,交易所爲何要設定這樣一個固定的正利率呢?這個“利率”成分旨在模擬現實世界中借貸成本的概念。對於一個BTC/USDT永續合約,這個利率代表了兩種貨幣之間的借貸成本差異:即計價貨幣(USDT)的利率與基礎貨幣(BTC)的利率之差。在傳統金融背景下,0.03%的日利率摺合年化約爲10.95%,這相當於一個偏高的美元融資成本,反映了持有高波動性加密資產的內在風險溢價。

也就是說,如果你持有一個合約頭寸,你需要爲你的“槓桿資金”支付大致 10% 左右的年化利率——這就像你借錢買幣,得爲使用資金付利息一樣。

這種設計帶來了一個重要的結構性影響:

在一個完全平衡、多空情緒完全抵消的市場中,溢價指數理論上應爲零。

此時,資金費率公式變爲:資金費率=0+clamp(0.01%−0),結果恰好是0.01%。

這意味着,即使在市場沒有任何價格偏離的情況下,多頭持倉者依然需要向空頭持倉者支付0.01%的費用。

這個設計並非中性的。它爲多頭頭寸施加了一個微小但持續的“持有成本”(Cost of Carry),同時爲空頭頭寸提供了一個基礎的“持倉收益”。這種非對稱設計,一方面溫和地抑制了無期限的、停滯的槓桿做多行爲;另一方面,也爲做市商(他們爲了對衝風險,在永續合約市場常常是淨空頭)提供了穩定的基礎收入,從而鼓勵他們爲市場提供流動性。

第三節:套利的無形之手:強制實現0.01%的均衡

既然我們知道0.01%是一個預設的基準利率,那麼下一個問題是:爲什麼在大多數時候,市場力量(即溢價指數)不會打破這個基準,導致費率大幅波動呢?答案在於一個強大而高效的市場機制:套利。

正是因爲市場上存在大量專業的套利者,他們持續不斷地消除溢價指數中出現的機會,才使得利率成分成爲資金費率的主導,從而讓0.01%成爲常態。

3.1 套利機會的產生與消除

當永續合約價格與現貨價格之間出現任何顯著差異時,一個理論上的無風險獲利機會便誕生了。套利者通過自動化交易系統,毫秒級地捕捉並執行這些機會。

注1:Delta中性指投資組合的價值不受標的資產價格小幅變動的影響。

注2: 假設在開倉的同時,沒有購買現貨做對衝,行話叫做裸空/裸多。

這一套利行爲也是連接中心化金融(CeFi)與去中心化金融(DeFi)的重要橋樑場景之一,套利者常在兩者之間轉移資產以捕捉更優的利率或價差機會(比如大家熟知的冬季、DWF、Jump等等)。

3.2 市場效率的體現

如今的加密市場已經高度機構化,充斥着使用複雜算法的量化交易公司。這些公司之間的激烈競爭,意味着任何可觀的價差(即顯著的溢價指數)都會在瞬間被發現並被套利交易填平。

因此,用戶觀察到的資金費率長期穩定在0.01%,恰恰是市場高度有效的最有力證明。這個穩定的數字背後,是無數套利機器人每時每刻都在進行的高頻交易,它們像一隻“無形的手”,不斷地將溢價指數壓制在接近於零的極小範圍內。

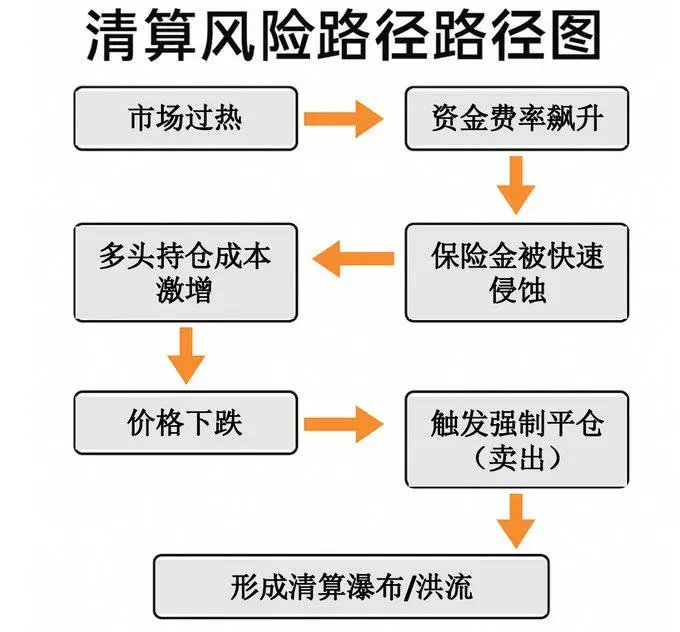

第四節:偏離常態:資金費率何時脫離0.01%

0.01%的均衡狀態是市場在“正常天氣”下的表現。一旦市場進入極端情緒或高壓環境,槓桿的供需力量就可能暫時壓倒套利者的修正能力,導致溢價指數成爲資金費率的主導因素,使其大幅偏離基準。

4.1 牛市狂熱期(高正資金費率)

機制:在強勁的牛市中,大量散戶和機構交易者涌入市場,建立高槓杆的多頭頭寸。這種“投機狂熱”對永續合約產生了巨大的買盤壓力,將其價格推高至遠超現貨價格的水平。

結果:溢價指數變得非常大且爲正,其數值遠超0.01%的利率基準。總資金費率可能飆升至每個結算週期0.1%甚至更高,這使得持有多頭倉位的成本變得極其昂貴。

4.2 熊市恐慌期(負資金費率)

機制:在市場崩盤或恐慌性拋售期間,情況則完全相反。交易者爭相做空永續合約以對衝風險或追逐下跌趨勢,導致其價格遠低於現貨價格。

結果:溢價指數變得非常大且爲負。資金費率隨之轉爲深度負值,由空頭向多頭支付高額費用。這可以被看作是對那些在市場極度恐慌時“接飛刀”、敢於在永續合約市場做多的交易者的一種獎勵。

連鎖清算風險路徑圖(“多/空”倉燃料)

4.3 “鉗位”機制 (Clamp Function) 的作用

爲了防止資金費率在極端行情下波動過大,從而引發連鎖清算、破壞市場穩定,交易所引入了資金費率的上限和下限,即“鉗位”或“封頂/保底”機制。

目的:這是一個關鍵的風險控制工具,防止資金費率本身成爲市場崩潰的催化劑。

實現方式:clamp(x, min_val, max_val)函數的作用是將變量x的值限制在min_val和max_val之間。在資金費率公式中,clamp(利率 - 溢價指數, -0.05%, 0.05%)意味着無論利率 - 溢價指數的計算結果是多少,其最終用於公式的值都會被強制限制在-0.05%到+0.05%的區間內。(這裏用的比特幣作爲例子,altcoin的資金費率肯定不止0.05%)

這個鉗位機制的存在,是交易所在純粹的市場激勵與系統性穩定之間做出的權衡,相當於一個“斷路器”。(或者說,“剋制”)

第五節:對交易者與投資者的戰略啓示

對資金費率機制的深刻理解,絕非純粹的學術探討,而是可以轉化爲強大交易優勢的實用知識。

5.1 資金費率:實時市場情緒的量化指標

資金費率偏離0.01%基準的程度,是衡量市場槓桿情緒最純粹、最實時的指標之一。

持續的高正費率:通常表明市場極度貪婪,槓桿水平過高,是市場“過熱”的信號。

持續的負費率或深度負費率:則表明市場極度恐慌,空頭擁擠,是“投降”的信號。

5.2 計算長期持倉的“持有成本”

對於計劃長期持有槓桿多頭的投資者而言,0.01%的基準費率是一項必須量化的直接成本。

成本計算:一個持有5倍槓桿BTC多頭頭寸的交易者,每8小時需要支付其名義倉位價值的 $5 \times 0.01\% = 0.05\%$ 作爲資金費用。這意味着每日成本爲$0.15\%$,年化成本高達$54.75\%$ (0.15%×365`)。

戰略考量:這個驚人的成本會嚴重侵蝕長期持倉的利潤。值得注意的是,該成本主要影響持倉過夜的波段和長線交易者,而日內交易者若在資金費結算前平倉,則可以完全規避此項費用。

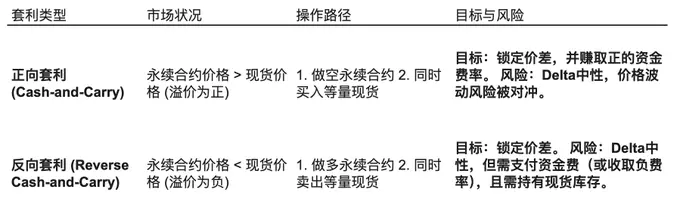

5.3 三角套利:賺取資金費率的Delta中性策略

資金費率機制本身也可以被用來創造一種相對低風險的收益策略,即前文提到的現金與持有套利。

操作:同時 1) 在現貨市場買入1 BTC;2) 在永續合約市場做空等值的1 BTC合約。

利潤來源:該策略的利潤完全來自於作爲空頭持倉者收取的資金費率。在正常市場中,這部分收益是穩定的0.01%基準費率。在牛市狂熱期,這部分收益會變得非常可觀。

5.4 利用極端費率作爲逆向交易信號

物極必反。極端的資金費率水平可以作爲趨勢可能過度延伸、反轉概率增加的警示信號。

高費率警示:當資金費率達到歷史高位時,意味着多頭正在爲槓桿支付極高的代價,市場交易變得異常擁擠。

負費率機會與案例:當資金費率達到深度負值時,意味着市場悲觀情緒達到頂點。一個典型的案例是2021年5月19日的市場大跌,當時比特幣價格暴跌近40%,導致資金費率出現了長達數月未見的深度負值。對於逆向投資者而言,這一信號標誌着市場恐慌情緒的極點,併成爲後續市場觸底反彈的重要先行指標。

結論

在這個高頻博弈的市場裏,0.01%並不是一個孤立的利率參數,而是一種市場效率與資本激勵之間動態平衡的產物。它源於交易所設定的基準利率,並通過高效的套利市場得以維持,最終在極端行情下成爲衡量市場情緒的寶貴指標。

它不是靜止的,而是無數機器人與人類交易者在億萬次操作中,共同奏響的市場和諧音符。深刻理解這一機制,是每一位嚴肅市場參與者從入門到精通的必修課。

願我們始終保持一顆敬畏市場的心。