2025年6月,全球“穩定幣”規模已突破2500億。

而早在半年前(2024年底),“穩定幣”規模還只有2000億的時候,就已實現了恐怖的15.6萬億的年交易額,超過了VISA與萬事達卡的總和。

“穩定幣”的原理可以很複雜,但說白了也可以很簡單:

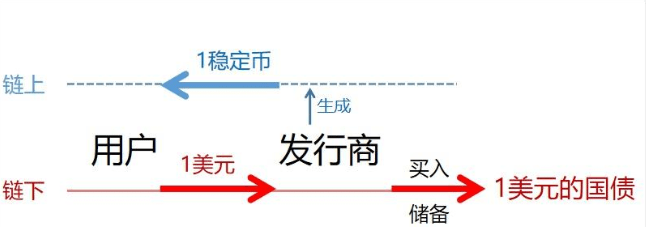

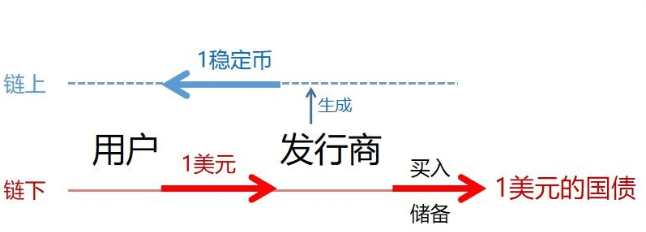

發行商每收取用戶的1美y,就在鏈上生成1穩定幣,寫入用戶的賬戶。同時把收到的美y,買入短期國債爲主的高流動資產,以備用戶的隨時贖回,保障幣值的“穩定”。

從用戶的角度看,就跟存錢進銀行卡沒啥區別。

“穩定幣”本身也是加密貨幣的一種,也是在區塊鏈上發行。所以相比傳統的銀行系統,“穩定幣”使跨境轉賬的速度從“天級”降到了“秒級”,手續費也從搶錢般的“美y級”降到了“美f級”,甚至更低。

憑藉這種天然的優勢,“穩定幣”已經撕開了傳統金融高牆的裂縫,成爲普通用戶眼中的“跨境匯款神器”。到了今年,更是被懂王包裝成“捍衛美元霸權的天才工具”,暗地裏發起了一場“數字殖民戰爭”。

理解“穩定幣”,不僅是看懂一種新工具,更是看透一場正在重構全球財富流向的金融暗戰。

本文先簡單科普“穩定幣”是怎麼來的。然後剖析當前幾個尖銳的爭議點:

1、“穩定幣”是否變相的增發貨幣?

2、懂王全力推動“穩定幣”,是否爲了接盤美債?

3、“穩定幣”能否作爲美y增發的蓄水池,從而避免通脹?

4、香港“穩定幣”的使命,是否要爭奪鏈上的國際貨幣地位?

“穩定幣”是怎麼來的?

今年才突然爆火的“穩定幣”,其實已有超過10年的歷史。

2014年,第一代穩定幣USDT由Tether公司發行,初衷是爲解決加密貨幣交易的最大痛點——比特幣價格波動劇烈,而銀行轉賬慢如蝸牛。

用戶先將美y1:1兌換成USDT,再用USDT秒買比特幣,就可以規避銀行到賬時,幣價已面目全非的風險。

2019年,對缺乏監管、風險暴露的加密貨幣,銀行系統終於忍無可忍,在全球範圍內都拒絕爲加密貨幣交易所提供服務,迫使加密貨幣的交易轉向場外。

但對於“穩定幣”來說,銀行這個動作反而是“神助攻”,因爲場外交易把原本的痛點放大了一百倍。這時候,“穩定幣”成了唯一高效結算工具,迎來了第一次飛躍——隨後的5年內,“穩定幣”規模翻了10倍(從2020年的200億,到2024年底的2000億)。

至此,“穩定幣”在本質上還只是一項技術工具。直到今年懂王的一次靈光乍現,發現它有成爲“金融核武”的完美潛質。

2025年的懂王縱使已“三位一體”,但貨幣擴張受阻+財政擴張受阻+美債滯銷的難題還是讓他寢食難安。

嘗試了全球關稅大棒、嘗試了威逼利誘鮑威爾降息、嘗試了各種地緣攪局,都找不到突破口之後,懂王突然靈光乍現:

“穩定幣”的機制天然就適合解決美債滯銷的難題,缺的只是一個官方背書和監管規範。缺點一旦補上,就會打破原本風險與效率的平衡,不僅解決美債滯銷的難題,還能連消帶打,突破財政擴張和貨幣擴張的阻力。

更絕的是,這個過程中,“穩定幣”還將被打造成新時代的“金融核武”,能讓美y霸權再次偉大。

隨即,“海湖莊園協議”升級爲“賓夕法尼亞計劃”。

6月份便在參議院火速通過(GENIUS法案),爲“穩定幣”的規範化發展和接受聯邦監管鋪平道路。

自此,“穩定幣”被賦予“鏈上法幣”的光環,正式拉開第二次飛躍的序幕——業內保守預計,未來5年“穩定幣”規模依然能再翻10倍以上(到2030年的3.7萬億)。

“穩定幣”爆火後,國內也開始全網科普起來。畢竟是新事物,而且“穩定幣”這玩意兒本身就比傳統金融工具複雜一點,很自然就形成了一些爭議點。

例如在鏈上生成1穩定幣的過程是否屬於貨幣增發呢?——鏈下是1美元等額換成了美債,鏈上卻憑空多出了1個可以再買1美元商品的“穩定幣”,這個角度就是增發。但鏈上的“穩定幣”能作爲抵押物,鏈下的美債作爲儲備資產是禁止抵押的,這個角度又好像沒增發……

前文列出的就是當前4個尖銳的爭議點。

爭議雙方都搬出了一系列“高深”的金融學,但除了顯得特別的高級,最後誰也沒辦法徹底說服另一方。

爭議的盲點:“穩定幣”算不算貨幣?

出現這種現象,通常就是因爲某個重要的前提成爲盲點。

在“穩定幣”的問題上,爭議的盲點就在於:“穩定幣”算不算貨幣?

如果“穩定幣”的第二次飛躍只是曇花一現,依然只是在有限的範圍內應用,無法全球普及,那麼用戶早晚是要贖回美y的,對應的“穩定幣”也會註銷,儲備的美債也會重新賣出。——這種假設下,“穩定幣”不算是貨幣,充其量只是一種高級遊戲幣。

爭議的其中一方就是默認了這種假設,他們想都沒想過“穩定幣”有可能全球普及。所以很自然得出結論:

1、“穩定幣”不屬於變相增發貨幣。

2、接盤美債也無從談起。

3、“穩定幣”的增發也不會影響實體通脹。

然而,如果“穩定幣”的第二次飛躍能順利實現全球普及呢?

留學黨用“穩定幣”給海外學校匯款、去泰國的遊客刷“穩定幣”買芒果飯、阿根廷工廠以“穩定幣”給工人發工資……

就像20年前的美y,各國不但不會拿美y去換回黃金或石油,反而都在拼命增加美y儲備。

全球普及的“穩定幣”,用戶們根本不會拿去贖回美y;“穩定幣”也永遠不用註銷;儲備的美債也只會越來越多,儲備資產也不再需要100%凍結,比例會一降再降,就像銀行的準備金率。

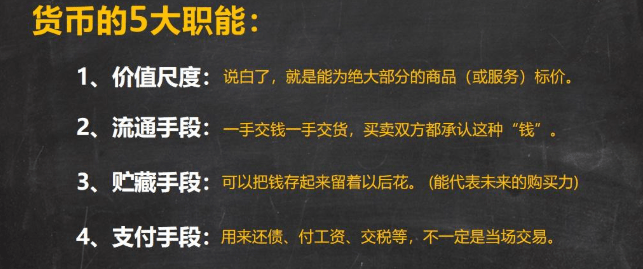

屆時,“穩定幣”將完整具備貨幣的5大職能。——全球普及的“穩定幣”,它就是貨幣。

哪怕目前的“穩定幣”距離全球普及還有很大一段距離,但在懂王的全力推動下、在美y作爲世界貨幣的強大基礎上、在“穩定幣”高增速和高需求的趨勢下,全球普及將是大概率事件,而且就是未來三五年的事情。

既然具備這麼強大的潛質,考慮相關問題的時候,就應把“穩定幣”作爲未來貨幣來考慮。

爭議的另一方就是基於這種考慮,很自然得出結論:

1、“穩定幣”就是憑空增發出來的貨幣。現在或許不明顯,但隨着全球普及,不久未來就會顯露出來。

美聯儲現在不敢隨便印錢(QE),害怕美y貶值還是其次,主要是越來越多國家不用美y了,這是他們最害怕的。

在2000年前,美y的全球外匯佔比曾高達71%。

近十年來,這個佔比從66%降至57.4%,期間毫無反彈跡象,近幾年更是呈現加速下滑的趨勢。如果放任繼續,兩年內將跌破55%,美y霸權就岌岌可危了。

但另一邊,美y在“穩定幣”中的佔比接近100%。以致於咱們平時談論“穩定幣”,指的就是“美y穩定幣”,而不用刻意講出全稱。

這也是爲什麼他們迫切需要“讓美y霸權再次偉大”;爲什麼(GENIUS法案)能火速通過。

全球普及後,“穩定幣”就會成爲全球的新型外匯儲備,而且是各國甩都甩不掉的那種。那時候,美聯儲再印錢(QE)買自家“穩定幣”,各國就只能眼睜睜看着自己的財富被掠奪。

別以爲這是不可思議的事情。——放在20年前,美聯儲印錢買自家國債,也是不可思議、匪夷所思、突破下限的事情。而今天,早已司空見慣。

2、懂王推動“穩定幣”的動機之一就是解決美債滯銷的困局。

有說法認爲,2500億的“穩定幣”規模,在總量36萬億的美債面前是杯水車薪。所以懂王推動“穩定幣”不可能是爲了接盤美債。

能搬出這種觀點的,基本確診爲金融小白。

至少在20年前,美聯儲主席還是格林斯潘的時候,他們就已經想明白美債的遊戲要怎麼玩——美y霸權能讓美債一直“借新還舊”玩下去,所以本金是永遠都不用還的。

這20年來一路膨脹、從不回頭的美債規模就是最好的證據。只要新債能賣出去,無論多少萬億的美債到期,都只是浮雲。

咱們能從新聞上看到的,是每年都要在國會上激烈拉鋸,最後艱難突破美債上限。每次都好像很艱難,甚至有時會導致短期的政府停擺,但最後總能成功突破上限。——這表面上是給全球作秀,彰顯美國是信用大國,美債不是隨便增發的;實際上是在野黨的一種福利,每年1~2次對執政黨的勒索機會。

據完全統計,1960年以來,美國債務上限平均每8個月上調一次,至今已上調了103次。

經常看到一些評論美國債務壓力的動不動就說“光是每年支付利息就超過1萬億……”。殊不知,人家的“債務壓力”就只有利息。

36萬億的美債,簡單粗暴統一按4.2%計算,一年利息就是1.5萬億出頭。

2500億在36萬億面前確實是杯水車薪,但在1.5萬億面前可能就是舉足輕重了。

目前他們面臨的問題是美債滯銷而已,不是1美y的債都賣不出。解決“滯銷”問題,從來不是全盤接盤,而是隻需要把需求的缺口填上;甚至只需要把需求的預期擡高,“滯銷”問題就迎刃而解。

而且以保守預計未來5年再翻10倍以上的增速,還按照2500億去計算,就太過“以靜止目光看待事物”了。

3、“穩定幣”的增發暫時還不會影響實體通脹,但只會遲到,不會缺席。

而且隨着全球普及的推進,前面該通脹不通脹的部分,會逐漸“補脹”。但“補漲”不一定發生在美國國內,“穩定幣”花在哪,通脹的“補脹”就在哪。

說白了,還是那熟悉的味道、熟悉的配方——全球爲美國的通脹買單。

“穩定幣”的發行商以私企爲主,實則是很高明的一步。這樣就可以巧妙地把“擴表”的動作從美聯儲轉移到私企,讓讀死書的經濟學家們一時半會根本轉不過彎來。因爲他們還堅守着一兩百前的西方經濟學教條,只能理解“美聯儲擴表-美元貶值-通脹”的所謂鐵律。

一場精心設計的“貨幣變形記”

其實跳出金融的層面,純粹分析懂王的動機,爭議問題可能變得更簡單。

推動“穩定幣”這事兒,是去到修改“海湖莊園協議”的層次,也就是核心戰略的層次。如果不是衝着使“穩定幣”全球普及而去,只給短期給國債接會兒盤、緩衝一時的滯銷壓力,提供一個臨時池子避免短期通脹,至於這麼大動干戈嗎?

相反,衝着使“穩定幣”全球普及而去,不僅解決美債滯銷的問題,還能實現“讓美y霸權重新偉大”、讓全球爲美國的通脹買單;進而破解財政擴張受阻和貨幣擴張受阻的困局。這纔是商人會幹的買賣。

形象點說,“賓夕法尼亞計劃”就是一場精心設計的“貨幣變形記”。

香港“穩定幣”的使命

我國國內的移動支付在全球範圍內都是獨一檔的,“美y穩定幣”想憑藉交易便捷的優勢普及進來,基本是沒門的。

但對於大部分發展中國家而言,“美y穩定幣”自帶先進的移動支付體系、對外又方便各種進出口和出遊、對內還可以對抗通脹,誘惑力是足夠大的。

甚至對於不少發達國家,這種誘惑力同樣很大。

這就能讓美y在“穩定幣”的外衣下,重新找回全球外匯儲備的滲透率。

由於區塊鏈能繞過銀行系統,“穩定幣”還可以輕鬆滲透進一些資本管制的國家,達到以往美y都去不到的全新高度。——這就是“讓美y霸權再次偉大”。

這是一場精心設計的“貨幣變形記”,也是暗地裏發起了一場“數字殖民戰爭”。

“用魔法打贏魔法”通常只存在於理想的劇情裏。當對手過於強大時,最好的選項只能是“以魔法抗衡魔法”。

歐盟緊急立法,一邊限制“美y穩定幣”流通, 一邊加緊研發“歐y穩定幣”。日本也是一邊放鬆監管,一邊加緊探索“日y穩定幣”。這就是寧可自建小池塘,也不跳進美y的海洋,當“數字美y的殖民地”。

但是魔法不一定就能抗衡魔法,有時候修煉了別人的魔法,反而更容易成爲別人的養料。

例如韓國在“韓y穩定幣”的推進上,目前就進退兩難。一方面,韓國希望以“韓y穩定幣”對抗“美y穩定幣”的鏈上擴張;另一方面,韓國是實行部分資本管制的國家,“韓y穩定幣”會打開兌換“美y穩定幣”的方便之門,加速資本外流。

對於我國而言,“離岸人民幣穩定幣”是一條可行的出路。保守來說,是一種防禦;樂觀點說,將可能是制衡“美y穩定幣”實行全球金融殖民的關鍵。既可以順勢繞開美y的SWIFT系統,也可以進一步吸引“一帶一路”國家用“離岸人民幣穩定幣”付款,繼續推動人民幣國際化。

而基於資本自由流通的港幣,推進“港元穩定幣”,就是一塊很好的“試驗田”。

所以香港“穩定幣”的使命主要是防禦、制衡,而不是主動爭奪鏈上的國際貨幣地位。

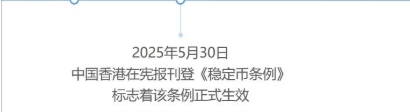

如果主動爭奪的話,是不會等到(GENIUS法案)在美國參議院流程徹底走完後,才發出第一張中資背景的虛擬資產交易牌照。要知道,香港(穩定幣條例)在5月份就已經正式通過,推進過程比美國那邊快得多。

如果主動爭奪的話,也不會千挑萬選後,讓國資背景的國泰君安國際率先下場。這是要表明態度,我國推行“穩定幣”不是像美國那樣,玩“擴錶轉移”的把戲。

說到牌照,最後順便科普幾個知識點:

1、最近股價暴漲的國泰君安國際,拿到的是虛擬資產交易牌照,還不是正式的穩定幣發行牌照。這是香港的第11張虛擬資產交易牌照,前10家都是外資或者港資背景。正式的穩定幣發行牌照將在8月1日(穩定幣條例)正式實施後發放,首批只有3~5張,比虛擬資產交易牌照更稀缺。

2、國泰君安國際的暴漲邏輯主要在於估值層面,包括作爲未來巨大流量入口的價值、更高的交易手續費利潤、稀缺牌照的價值(國資背景直接入局,大概率能拿到正式的穩定幣發行牌照)。相對地,情緒層面只是其次。

3、對於內地跨境電商巨頭而言,穩定幣牌照意味着拓寬境外市場的巨大機遇。所以可以看到京東的JD-HKD港y穩定幣也擠進了5家機構的名額之一,進入金管局穩定幣沙盒測試。但要注意,進入沙盒不等於就能拿到牌照。

一場以“高效支付”爲名的實驗,正悄然改寫貨幣戰爭的規則。

#上市公司加密储备战略 #山寨季何时到来? #GENIUS稳定币法案

$BTC$ETH