先給兄弟們科普一下:於錢是怎麼產生的,前面已經說過,主要通過三種途徑:

一是“印”錢,即各國中央銀行印鈔廠物理意義上“印刷”貨幣;

二是“借”錢,銀行借貸加槓桿創造的“派生貨幣”;

三是“造”錢,通過量化寬鬆政策“大放水”產生的貨幣。

中央銀行的貨幣發行,是通過再貼現、貸款、購買證券、收購黃金、外匯等投入市場從而形成流通中的基礎貨幣。

統計局可能是這半年最努力的部門了,半年數據出爐,看上去宏觀經濟和社融數據都挺不錯的,市場基本形成共識,三季度不會有刺激政策。

真的這麼好麼?

現在我們看下目前整體經濟的情況:

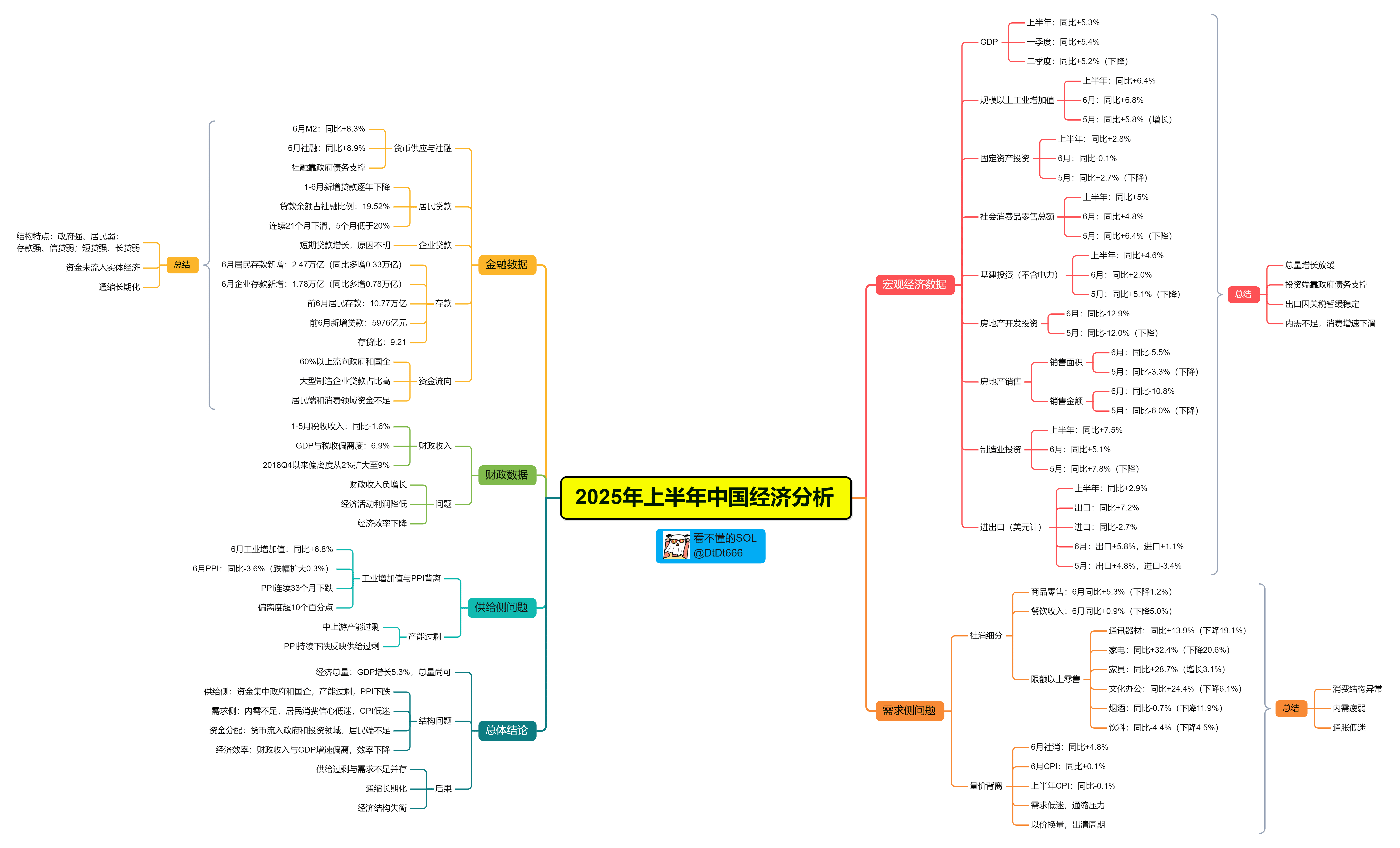

01、先看宏觀經濟數據:

GDP:上半年國內生產總值同比增長5.3%。其中一季度同比增長5.4%,二季度同比增長5.2%,下降。

規模以上工業增加值:上半年全國規模以上工業增加值同比增長6.4%。其中6月同比增長6.8%,5月同比增長5.8%,增長。

固定資產投資:上半年全國固定資產投資(不含農戶)同比增長2.8%。其中6月當月同比-0.1%,5月同比2.7%,下降。

社會消費品零售總額:上半年社會消費品零售總額同比增長5%。其中6月同比增長4.8%,5月同比增長6.4%,下降。

基建投資(不含電力):上半年基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長4.6%。其中6月當月同比2.0%,5月同比5.1%,下降。

房地產開發投資:暫無公開的上半年整體同比數據,但從1-6月單月數據來看,房地產開發投資持續同比下滑,6月同比-12.9%,5月同比-12.0%,下降。

房地產銷售面積:暫無公開的上半年整體同比數據,6月同比-5.5%,5月同比-3.3%,下降。

房地產銷售金額:暫無公開的上半年整體同比數據,6月同比-10.8%,5月同比-6.0%,下降。

製造業投資:上半年製造業投資同比增長7.5%。6月當月同比5.1%,5月同比7.8%,下降。

進出口(以美元計):上半年貨物貿易進出口同比增長2.9%。其中出口增長7.2%,進口下降2.7%。6月出口同比5.8%,5月同比4.8%;6月進口同比1.1%,5月同比-3.4%,增長。

GDP三駕馬車,仍靠投資端,也就是供給端撐着,資金來源全靠政府債;出口暫時穩住,主因關稅暫緩,搶出口效應填充;內需不足,以舊換新稍微一停社消就咣咣猛跌。

先說供給側的問題:

疫情之後,規模以上工業增加值保持較高增長,但是PPI持續下跌,實際上,PPI已經連續下跌33個月。

6月份,規模以上工業增加值同比增長6.8%,漲幅擴大1個百分點;PPI同比下跌3.6%,跌幅擴大0.3個百分點;二者偏離度進一步擴大到超10個百分點。

PPI的持續下跌,代表中上游的產能過剩。

其次是需求側的問題:

這裏要專門說一下社消的細分數據,非常的反常識,6月,商品零售和餐飲收入同比分別爲5.3%和0.9%,較上月下降1.2和5.0個百分點;

限額以上零售中,通訊器材、家電音像器材、傢俱、文化辦公同比分別爲13.9%、32.4%、28.7%、24.4%,較上月變動-19.1、-20.6、3.1、-6.1個百分點。

限額以上零售中,菸酒和飲料類零售同比分別下降0.7%和4.4%,較上月下降11.9和4.5個百分點。

我是不明白到底是哪個羣體,連飯都喫不上了,反而在拼命買傢俱、家電、手機和平板。

更詭異的是,6月份社會零售同比增長4.8%,但CPI同比增速只有0.1%,通常來說,消費強勁,意味着需求強勁,會導致通脹上升。

但是,從上半年量價背離的表現可以看出,當前市場需求依然低迷,產能依然過剩,仍處於以價換量的艱難的出清週期。

我看不懂,更無法理解。

總結一下:經濟總量增長放緩,供給側產能過剩,內需不足,錢沒少印,但物價低迷,說明錢沒有進入實體經濟內。

02、再看金融數據:

M2:暫無公開的上半年整體同比數據,6月同比8.3%,5月同比7.9%,增長。

社融:暫無公開的上半年整體同比數據,6月同比8.9%,5月同比8.7%,增長。

CPI:上半年全國居民消費價格指數(CPI)同比下降0.1%。其中6月同比0.1%,5月同比-0.1%,增長。

PPI:6月全國PPI同比-3.6%,5月同比-3.3%,下降。

今年整個半年,社融不塌方全都靠政府債撐着。

作爲市場主體的企業和居民貸款,均沒什麼提升,1-6月新增居民貸款呈逐年下降之勢,居民部門信心缺失。

唯一的亮點是企業短期貸款,原因不明。

最最重要的是,放出來的錢並沒有到居民手上,居民貸款餘額佔社融比例不斷下降,已經降至19.52%,連續21個月下滑,並且連續5個月低於20%。

錢去哪裏了?其實,社會融資中60%以上都是政府和國有企業融資,然後就是大型製造企業貸款。換言之,每年高增長的貨幣更多流入政府端和投資領域,更少流入居民端和消費領域。

更少的資本流入居民端,無法提振消費,更多的資本流入政府端和國有企業,政府部門在缺乏市場機制調節作用下集中投資,央國企控制的上游煤炭、鋼鐵、水泥等產能普遍過剩,導致價格持續下跌、通縮長期化。

而存款,今年6月當月,居民存款和企業存款分別新新增2.47萬億和1.78萬億,同比分別多增0.33萬億和0.78萬億。

居民戶新增存款2.47億元是很誇張的,前6月累計新增存款達到10.77萬億元;而新增貸款僅5976億元。結合過往數據測算,前6月居民存貸比爲9.21。

這代表了居民一方面貸不到款,一方面又拼命存款,這是一種典型的收縮表現,當然,更有可能是資金的分配問題,這裏不方便展開說了。

總體而言,社融的結構是“政府強、居民弱”“存款強、信貸弱”“短貸強、長貸弱”的結構性特點。

03、最後,看財政數據:

不同於經濟和金融數據,財政收入從去年開始,就一直是負增長,一般來說,GDP與收入大致是同向的,並且長期以來,中國GDP增速與稅收收入增速是一致的,從2010年到2018年三季度,二者平均的偏離度只有2個百分點左右。

但是,從2018年四季度開始,二者平均偏離度開始擴大到9個百分點左右。

今年上半年,實際GDP同比增速爲5.3%,(1-5月)稅收收入同比下降1.6%,二者偏離度達到誇張的6.9個百分點。

財政收入降低,說明一個問題,在經濟總量維持不變的情況下,經濟活動產生的利潤變低了,也就是說,經濟的效率變差了。

我們分別從宏觀經濟,金融數據,財政三個方面來分析了經濟現狀,結論是經濟總量尚可,但結構問題很大,供給側錢太多,導致產能過剩,需求側居民端內需不足,這帶來的後果是經濟效率的降低。