撰文:律動小工、kkk

穩定幣「上岸」,美國加密金融的「天花板」被再次打開。

就在昨夜凌晨,美國衆議院正式通過(GENIUS 法案)和(CLARITY 法案),讓穩定幣賽道有了「上岸的編制」,爲整個數字資產行業定下了清晰的監管基調。白宮隨後宣佈,特朗普將在本週五親自簽署 GENIUS 法案。從此,穩定幣不再是灰色地帶裏的實驗品,而是即將被寫進美國法律、由國家背書的「官方貨幣工具」。

幾乎在同一時間,美聯儲、FDIC 和 OCC 三大金融監管巨頭在幾天前聯合發佈指導意見,首次明確美國銀行可以爲客戶提供加密資產託管服務。華爾街的各個銀行、機構都已按耐不住。

傳統銀行高舉穩定幣大旗

作爲全美第二大銀行,美國銀行(BoA)正式確認,該行已在積極籌備穩定幣產品,並考慮與其他金融機構合作共同推出。並表示「我們已經做好了準備,但仍在等待市場和監管的進一步明朗」。

「我們已進行了大量準備工作。」美國銀行 CEO Brian Moynihan 表示,他們目前正在深入研究客戶需求,將在適當時機推出穩定幣產品,並可能與其他金融機構展開合作。

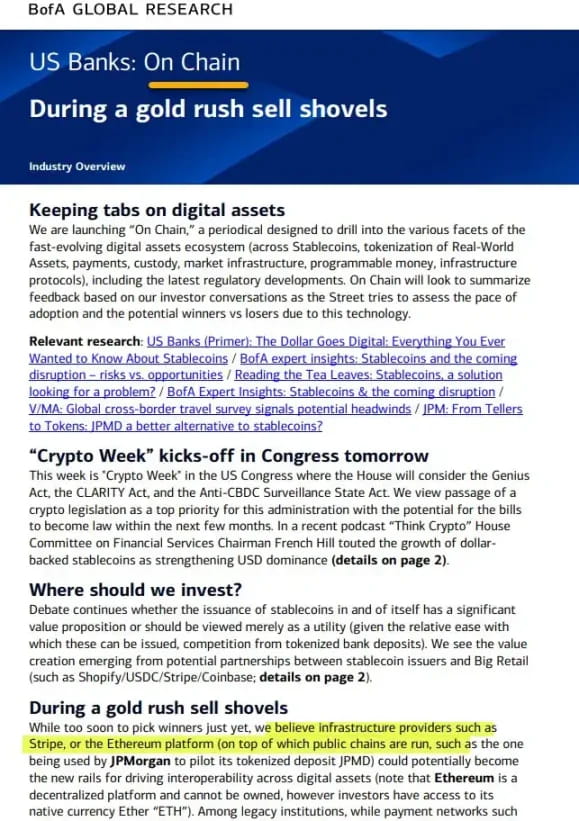

與此同時,美國銀行還推出了一份名爲(On Chain)的鏈上研究週報,明確將目光投向穩定幣、RWA、支付結算與基礎設施。(On Chain)的發佈正值華盛頓關鍵一週,立法者正在審議 GENIUS 法案、CLARITY 法案和反中央銀行數字貨幣監控法案,這些都有可能影響美國對穩定幣和數字基礎設施的政策方向。

研究團隊指出「比起炒作,我們關注的是真正能改變金融底層的架構」,並重點提及了以太坊有望在推動數字資產互聯互通方面發揮核心作用。甚至還透露,他們已經在和 Shopify、Coinbase、Stripe 這些主流零售平臺試點穩定幣合作,目標就是讓穩定幣突破原來的玩法,帶來全新的商業模式。

「只要監管明朗,銀行已經準備好接受加密貨幣支付。」美國銀行 CEO Brian Moynihan 這麼表示。

花旗銀行也是一副「等風來就飛」的架勢。

花旗 CEO Jane Fraser 明確表示,銀行正在積極推進穩定幣相關計劃,並將其視爲未來國際支付的重要基石。花旗押注穩定幣,背後是全球跨境支付的反思:手續費高、到賬慢。目前跨境交易的隱性成本往往高達 7%,而現有銀行間網絡在可用性與效率上也遠遜於鏈上解決方案。而花旗的目標就是用穩定幣搭建全天候、可編程的新支付軌道,讓企業客戶低成本高效率地把錢轉到全球任何地方。

而作爲幣圈的「老熟人」,摩根大通這邊的步子邁得更快一些。

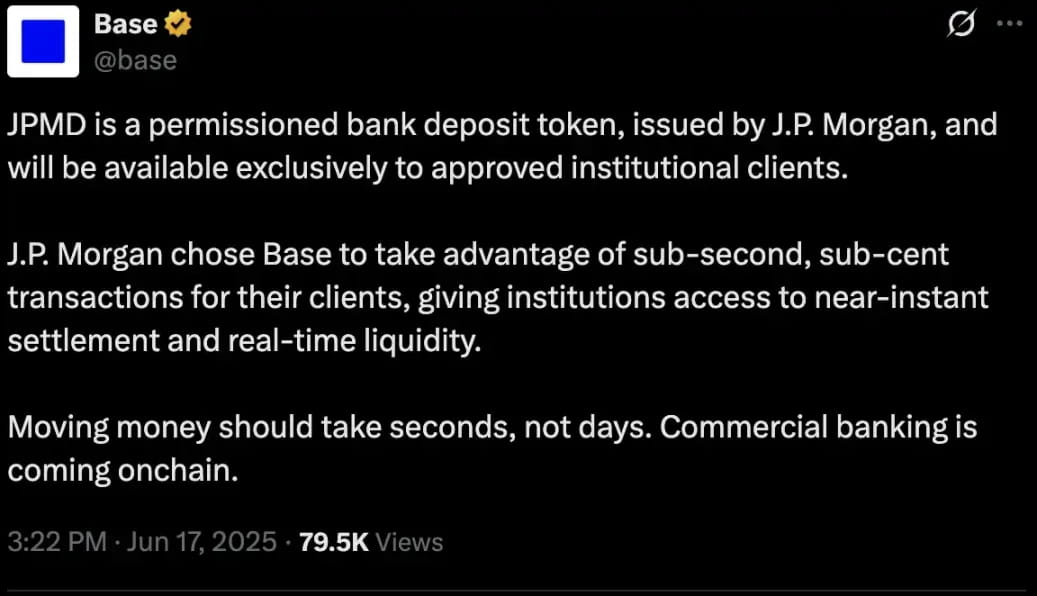

6 月 18 日,摩根大通宣佈將試點啓動一種名爲 JPMD 的存款代幣,部署在 Coinbase 支持的 Base 區塊鏈上。初期,該代幣僅供摩根大通的機構客戶使用,後續將在美國監管批准後逐步向更廣泛用戶羣體及更多幣種擴展。

這是華爾街巨頭首次將傳統銀行存款直接上鍊發行,標誌着傳統金融與去中心化世界的深度融合邁出關鍵一步。JPMD 是一種「許可制存款代幣」,1:1 對應摩根大通的美元存款,支持 24 小時實時轉賬,交易成本低至 0.01 美元,並享有存款保險與利息等傳統金融保障。

相比現有穩定幣,JPMD 具備更強的監管合規性與信任背書,有望爲 Base 鏈帶來前所未有的資金體量與機構流動性。JPM 區塊鏈負責人 Naveen Mallela 表示:「這不是擁抱加密,而是重新定義銀行。」

放眼整個美國銀行業,這一波進場穩定幣、跑步上鍊的速度,遠遠超出了加密圈最樂觀的預期。真正的金融變革浪潮,已經來了。

「綠燈已亮」,傳統銀行也能買比特幣了?

「綠燈已亮,傳統金融迅速進場。銀行與加密貨幣之間的壁壘正在崩塌。這對加密貨幣極爲利好」。

正如 Profitz Academy 的創始人 Merlijn 說到的那樣,7 月 14 日美國三大銀行監管機構美聯儲、FDIC 和 OCC 聯合發聲明確銀行在提供相關服務時需在密鑰管理、資產篩選、網絡安全、審計監督、第三方託管及合規風控等方面建立全面的風險治理體系。

雖然並未制定新規,但這份指導首次系統性闡明瞭監管機構對加密託管服務的期待。加密金融正從「灰色實驗場」進入「監管正軌」,而傳統金融也不再冷眼旁觀。

這一信號迅速激發了市場迴響。華爾街巨頭紛紛披露其定幣等加密貨幣業務的最新進展,試圖在新一輪金融基礎設施重構中佔據先機。與此同時,Circle、Ripple 等加密原生機構也在積極推動合規進程,意圖在全球監管框架逐漸成型之際鞏固市場地位。

這也意味着,未來的銀行、加密資管和交易平臺之間的界限也開始變得模糊起來。傳統銀行甚至在正面「搶佔」加密資管和交易平臺的市場份額。

傳統銀行與原生資管的加密混戰

就在 7 月 15 日,渣打銀行宣佈,將爲其機構客戶提供比特幣和以太坊的現貨交易服務,這可是全球首家這樣做的系統重要性銀行(G-SIBs)。業務先在倫敦、香港、法蘭克福上線,初期覆蓋亞洲和歐洲,未來要做到全天候、5 天 24 小時無間斷,直接和傳統外匯平臺打通。企業客戶、資產管理公司不需要再繞圈子、翻牆開戶,可以像操作外匯一樣直接買賣比特幣、以太坊,結算和託管還可任選自營或第三方服務。

其實渣打銀行早在數年前就通過 Zodia Custody、Zodia Markets 佈局數字資產託管與交易,這次不過是順勢公開,把所有積累全量開放出來。渣打全球數字資產主管 Rene Michau 說得很明白:現貨加密業務先推 BTC、ETH,未來還會擴展到更多加密產品,包括遠期、結構化、無本金交割等合約,完全對標加密交易平臺的業務線。

與此同時,摩根大通、美國銀行等也在準備上線加密貨幣託管和相關服務。以往你覺得不可能的事情,現在已成既定事實。12 個月前你還在懷疑「摩根大通會不會託管比特幣」,現在的問題只剩下「哪家銀行會先搶下最大份額」。

同樣值得關注的還有「新派銀行」——比如倫敦的 Revolut,靠加密交易支撐了很大一塊收入,長期目標就是申請美國本土銀行牌照,徹底殺入主流金融生態圈。

彼得·蒂爾的野心:打造新的硅谷銀行

除了做資產託管,搶佔加密原生資管和交易平臺的市場份額,華爾街的野心家們也在賬戶服務和信貸支持等方面找到了新的入口。

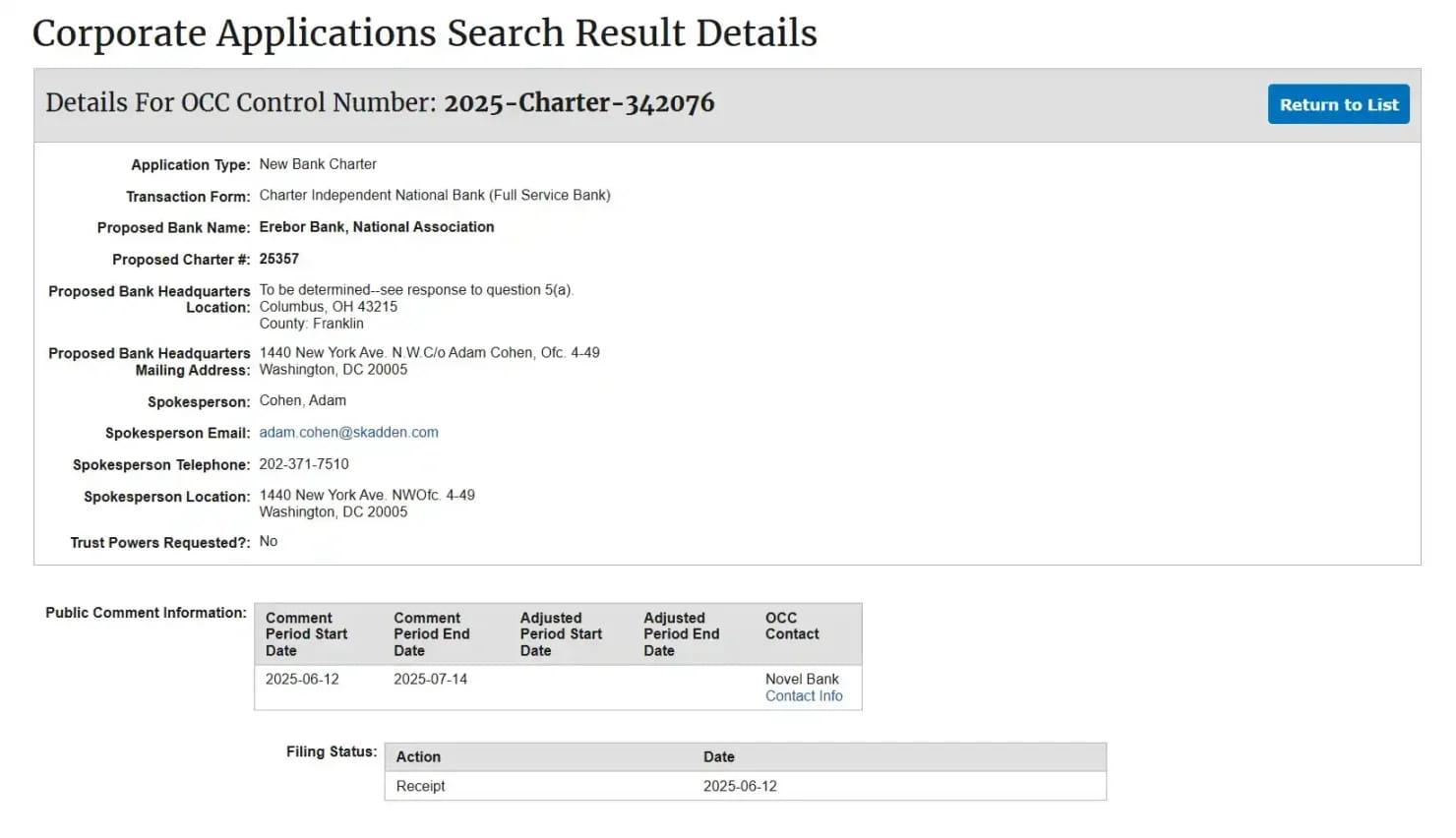

多家主流財經媒體確認:Peter Thiel(彼得·蒂爾)正與科技富豪 Palmer Luckey、Joe Lonsdale 聯合發起一家名爲 Erebor 的新銀行,並已向美國聯邦貨幣監理署 OCC 正式申請國家銀行執照。這家銀行的目標客戶直指「主流銀行不願服務」的加密貨幣、AI、國防和製造業初創企業,試圖成爲硅谷銀行倒閉之後的替代者。

這家銀行的發起人構成亦具有鮮明「硅谷政治資本交叉」特徵:Peter Thiel(PayPal 與 Palantir 聯創、Founders Fund 掌舵人)、Palmer Luckey(Oculus 創始人、Anduril 聯創)、Joe Lonsdale(Palantir 聯創、8VC 創始人)。三人均爲 2024 年美國總統選舉中特朗普的重要政治捐贈人,與當前國會正在推進的(GENIUS Act)有密切聯繫。

根據 Erebor 向美國貨幣監理署(OCC)提交的申請文件,Founders Fund 將作爲主要資本支持方參與投資,三位創始人將不參與日常管理,僅以董事身份介入治理結構。銀行管理層則由前 Circle 顧問與合規軟件公司 Aer Compliance CEO 擔任,意在明確劃清政治與運營的界限,突出其制度化金融機構的申請定位。

吸取硅谷銀行的前車之鑑,Erebor 明確提出將實行 1:1 存款準備金制度,並將貸款 / 存款比率控制在 50% 以下,從源頭防範期限錯配和信用膨脹。其申請文件顯示,穩定幣服務是銀行核心業務之一,計劃支持 USDC、DAI、RLUSD 等合規穩定幣的託管、鑄造與贖回,打造「監管最完備的穩定幣交易機構」,爲企業提供合法合規的法幣進出通道與鏈上資產服務。

其客戶畫像同樣精準:面向虛擬貨幣、人工智能、國防科技和高端製造等被傳統銀行視爲「高風險」的創新企業,及其員工與投資人;同時也服務「國際客戶」——那些難以進入美元金融體系、又依賴美元清算或希望用穩定幣降低跨境交易成本的海外機構。Erebor 計劃通過建立「代理銀行關係」,充當這些企業連接美元體系的超級接口。

其業務模式也頗具加密原生色彩:存款、貸款服務以比特幣與以太坊爲抵押資產,不涉足傳統房貸車貸;同時在資產負債表上持有少量 BTC 和 ETH 作爲運營所需(如支付 gas 費用),不參與投機交易。值得注意的是,Erebor 也劃清了監管邊界:不提供需要信託牌照的資產託管服務,僅提供鏈上資金結算,不直接保管用戶資產。

簡而言之,這是一個進階版的硅谷銀行,而在各種加密友好政策推動下,Erebor 極可能爭取成爲首批以合規身份託管 USDC、RLUSD 等主流穩定幣的「美元中繼銀行」,爲穩定幣提供聯邦清算路徑。

國家銀行牌照,加密銀行的未來

在穩定幣法案塵埃落定、華盛頓綠燈高掛的背景下,誰都看得出來,下一場華爾街銀行家的排位賽,已經悄然開始。

而國民信託銀行牌照」(National Trust Bank Charter),則是這場排位賽的一個重要賽點。這是美國金融體系的「天花板級」牌照之一,也是所有加密資產、機構託管和穩定幣公司進入主流金融體系的最現實路徑。

美國的銀行業體系由三大核心聯邦牌照構成:國民銀行(National Bank)、聯邦儲蓄協會(Federal Savings Association,FSA)和國民信託銀行(National Trust Bank)。前兩種是傳統銀行和儲蓄協會,歷史悠久,牌照壁壘高、門檻離譜。而國民信託銀行牌照,專門爲信託、託管、養老金等業務設計,和加密圈這些想合規「持幣」的新玩家不謀而合。

其含金量,比大部分人想象的還要高。首先,國民信託銀行牌照相當於跨州通行證,只要拿到這個牌照,全美 50 州都能做業務,不用再一州州申請。此外,這一牌照允許持牌機構爲客戶提供機構級的資產保管、數字貨幣託管、企業信託、養老金管理等多元金融服務。雖雖然不能吸收零售存款、發放貸款,但這反倒跟加密託管方的「剛需」完美貼合——大家要的就是資產安全和法幣託管、合規透明的頭銜。

更關鍵的是,這是美國貨幣監理署(OCC)直接頒發的牌照,屬於聯邦級別的銀行牌照,擁有這一牌照後,加密公司可以申請接入美聯儲支付和清算體系,極大提升資金流動性和結算效率。

Anchorage Digital:第一個喫螃蟹的加密託管銀行

行業裏第一個喫螃蟹的加密資管,是 Anchorage Digital。

Anchorage Digital 成立於 2017 年,總部在加州,是一家主打「數字資產託管」服務的科技金融公司,專門爲機構級客戶(比如基金、家族辦公室、交易平臺)提供安全、合規的數字資產存儲與託管服務。

在 2020 年以前,加密資產公司只能通過州級信託牌照(比如紐約 BitLicense、南達科他州信託牌照)來合法開展託管業務,業務範圍和聲譽都有很大侷限。

但 2020 年 OCC 迎來了一位「幣圈友軍」——前 Coinbase 高管 Brian Brooks 主政。他上任後,首次明確表態:歡迎創新型數字資產公司申請聯邦銀行牌照。Anchorage 抓住時機,第一時間衝進遞申請,幾十個文件、幾百頁材料,把 KYC/AML、合規、技術風控、管理架構全都寫了個底朝天。2021 年 1 月 13 日,OCC 官宣通過,Anchorage Digital Bank National Association 正式上線——這是美國第一家真正意義上的合規數字資產國民信託銀行。

成爲美國曆史上首家「聯邦認證」的加密託管銀行後,Anchorage Digital 地位一躍而上,被視爲華爾街級別的機構託管服務商,爲 BlackRock 、Cantor Fitzgerald 等多個資管機構和財團的數字資產託管方。

可惜好景不長,政策風向說變就變。OCC 換人,監管收緊,數字資產信託的新申請一夜之間被基本「卡死」。Anchorage 成了獨苗,這條賽道直接被「凍結」了三年多。

直到如今特朗普上臺,幣圈友好派掌權,川普政府的一位加密貨幣友善派官員 Jonathan Gould 倍任命爲 OCC 臨時負責人,撤回了部分拜登時期對加密行業的「銀行指導方針」。

而本月初,剛剛履新的新任 OCC 負責人 Jonathan Gould,曾擔任區塊鏈基礎設施公司 Bitfury 首席法務官,業務、法律、監管三路通喫。他的上任讓市場敏銳地感覺到,聯邦合規窗口又一次微微敞開。行業裏的創業者、基金和項目方,已經開始「蠢蠢欲動」,等着新一輪的牌照放水。

終極博弈,接入美聯儲清算體系

對於加密圈來說,光有一張「國民信託銀行牌照」還不夠牛,真正讓所有人眼紅的是「接入美聯儲清算體系」——也就是那張傳說中的「主賬戶」(Fed Master Account)。

對加密行業來說,這是更大的誘惑。

直接和美聯儲結算、清算、轉賬、存款,不用依賴第三方大銀行。對於加密公司來說,只要獲得主賬戶資格,把穩定幣儲備金直接放在央行,等於徹底打通美國金融基礎設施,不再是「外來戶」或「二等公民」,是真正獲得美國金融體系背書的「正規軍」。

圈內都明白,這纔是真正意義上的「轉正」,從被銀行體系看作外來戶、二等公民,一步變成美國金融體系承認的正規軍。所以 Circle、Ripple、Anchorage、Paxos 這些加密明星,全都一邊搞定聯邦信託銀行牌照,一邊死磕主賬戶審批。

但因爲美聯儲擔心擔心「主賬戶」被加密公司濫用,帶來金融穩定風險(比如風險資產突然大量清算,影響系統流動性),同時還可能有洗錢、非法資金流動、技術安全等監管挑戰,目前爲止,沒有一家純加密公司被批准過美聯儲主賬戶。哪怕是最先「喫螃蟹」的 Anchorage,聯邦信託銀行牌照拿到了,主賬戶依然沒批。

那麼還有誰還在衝擊銀行牌照?

Circle 在 2025 年 6 月底率先遞交材料,打算成立一家叫 First National Digital Currency Bank, N.A. 的新銀行,以便直接託管 USDC 儲備並提供機構級託管服務。

緊隨其後,Ripple 也在 7 月初官宣向 OCC 遞交申請,同時還一口氣申請了聯邦主賬戶,想把自家穩定幣 RLUSD 的儲備直接放在央行系統裏,姿態非常激進

老牌託管公司 BitGo 也不甘落後,正在等 OCC 批覆。據公開信息,BitGo 還是「特朗普 USD1」儲備託管的指定服務商之一。

除了這三家最有代表性的加密「正規軍」,Wise(原 TransferWise)也遞交了以非存款型託管銀行爲定位的牌照申請。Erebor Bank 這類科技圈新貴則直接高調宣佈,要把 AI、加密、國防等新經濟產業都納入服務半徑。第一代區塊鏈銀行 First Blockchain Bank and Trust 曾在拜登時期試水,後來因爲監管窗口太緊悄然撤回。據傳 Fidelity Digital Assets 也有計劃遞材料,但官方還沒確認。

Circle、Ripple、BitGo 只要能拿到這張牌照,就能繞開州級合規、全國跑馬圈地,甚至有望接入美聯儲主賬戶——一旦搞定,穩定幣的美元儲備就能放進央行金庫,託管、清算能力也能和傳統華爾街巨頭硬碰硬。

看起來,監管層對加密公司想變銀行這件事,一直是又期待又警惕。一方面,OCC 人事更替、政策轉暖,加密公司確實迎來了「窗口期」;另一方面,這些牌照並不等於能做全牌照銀行業務,依舊不能吸收活期存款、放貸。

新窗口已開,但門檻未降,誰能第一個敲開美聯儲那道門?這會是華爾街銀行家和加密大佬之間下半場最精彩的博弈,勝者甚至能改寫下一個十年的金融格局。

而對於加密行業來說,穩定幣正式上岸,銀行正式開門,原本平行的加密世界和華爾街終於在監管陽光下實現「合流」。曾經被監管、銀行、資本市場反覆爭議的加密資產,如今正在以「主流資產」的身份,走進每一個美國人的日常賬戶和每一家全球金融機構的資產負債表。