說實話,看到Berachain這次升級,我第一反應是:終於有個公鏈想明白怎麼讓主幣值錢了!這些年咱們見過太多"生態火爆,主幣裝死"的例子了。今天咱們就掰開了揉碎了聊聊,這次升級到底能不能讓BERA翻身。

公鏈主幣的尷尬處境

咱們先說說這個行業的老大難問題。你發現沒,大部分公鏈的主幣就跟高速公路收費站似的 - 車流量再大(生態再火),收費站(主幣)賺的錢也就那麼點。

舉個例子:

ETH上DeFi總鎖倉量上千億,但ETH價格該跌還是跌

Solana上NFT交易火爆,SOL該跟大盤還是跟大盤

問題出在哪?簡單說就是:

主幣就幹兩件事:付Gas和質押

真正的收益都被生態項目賺走了

持有主幣?除了盼着別人來接盤,啥也得不到

Berachain 之前的困境

Berachain之前搞的PoL v1,本質上是在重複這個錯誤:

用BGT(治理代幣)來分配激勵

項目方要激勵?得去"賄賂"BGT大戶

結果呢?BGT賺得盆滿鉢滿,BERA繼續當"工具人"

最諷刺的是,生態越發展,BERA反而越尷尬 - 大家都在用鏈,但沒人care主幣。

PoL v2 的突破性改變

這次升級最聰明的地方在於,它沒動別人的蛋糕,而是做了個增量改革:

原來項目方100%的賄賂金都給BGT

現在拆成67%給BGT,33%給BERA質押者

這個改動妙在哪?

不激怒既得利益者:BGT大戶的收益只少了1/3,不至於掀桌子

給BERA創造真實需求:現在持有BERA能直接分錢,不再是純投機

建立正循環:更多BERA質押→更高網絡安全性→更少流通量→價格支撐

對市場參與者的影響

對普通用戶:

終於不用當"DeFi打工人"了

以前想賺錢得:研究項目→提供流動性→管理頭寸

現在:存BERA就能分錢,年化9-15%(目前估算)

對項目方:

激勵規則沒大變,照樣可以用1美元撬動1.x美元的流動性

新機會:可以設計BERA本位的產品

比如借貸協議用BERA做抵押品

DEX用BERA做交易對

甚至可以把協議收入直接分給BERA質押者

對投資者:

BERA的估值邏輯徹底變了

以前是"Gas代幣",現在是"能生息的資產"

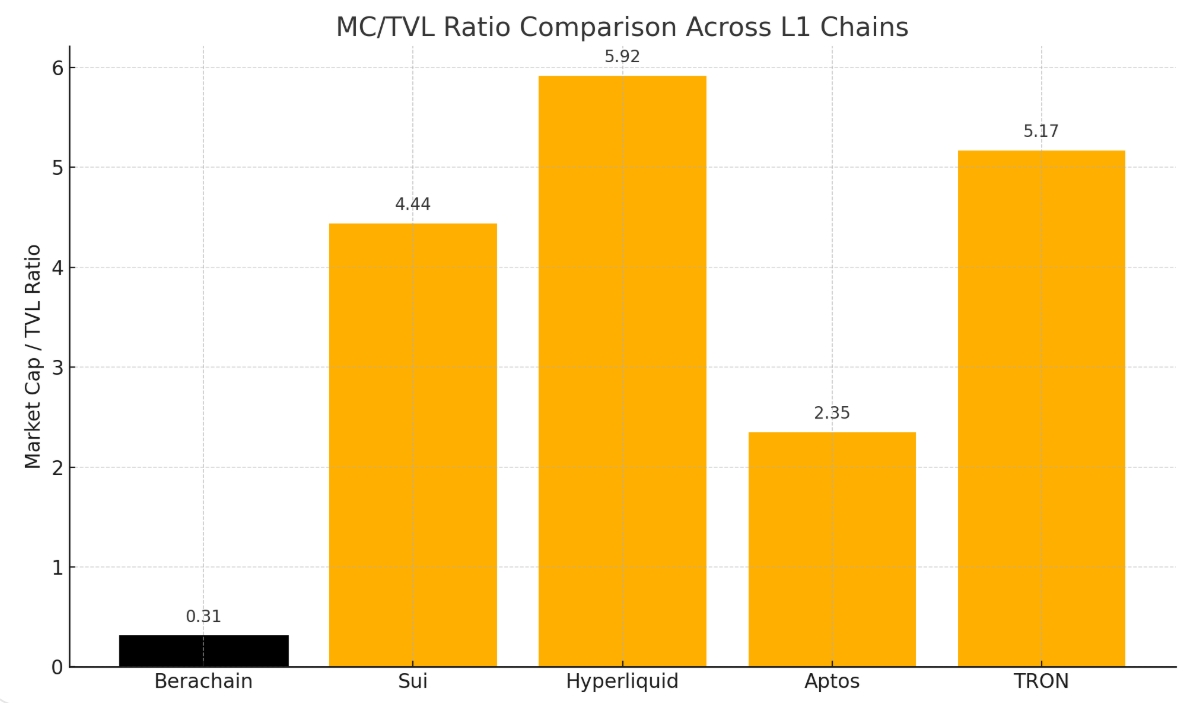

對比其他鏈的市值/TVL:

Sui:4.4倍

Berachain:0.3倍

如果這個差距能縮小...

潛在的風險點

先別急着衝,有幾個問題得想清楚:

BGT大戶會不會造反?

雖然只動了他們33%的收益,但人性就是這樣 - 到手的錢少了就是少了。短期可能有拋壓。機制還是太複雜

普通用戶要搞懂:

什麼是PoL

BGT和BERA的關係

怎麼質押才能收益最大化

這學習成本不低啊。

生態能不能持續?

關鍵看項目方願不願意長期"賄賂"。如果哪天激勵減少了,這個模式還轉得動嗎?

行業啓示

我覺得這次升級最有意思的是,Berachain終於想明白了一件事:公鏈得先讓自己值錢,才能讓生態值錢。

你看現在很多鏈的做法:

瘋狂補貼生態項目

主幣除了通脹就是通脹

結果生態越發展,主幣越不值錢

Berachain這個模式要是跑通了,估計其他鏈都得跟着學 - 畢竟誰也不想當那個"生態火爆,主幣歸零"的笑話。

最後說點實在的

現在BERA的市值/TVL才0.3倍,相比Sui的4.4倍,確實低估。但投資不能光看這個,得想清楚:

BGT大戶會不會砸盤?

生態項目能不能持續創造價值?

這個經濟模型長期來看健不健康?

我的建議是:

先小額參與,觀察一段時間

重點關注BGT的走勢 - 如果BGT穩住了,說明大戶認可這個改革

盯着鏈上數據,看項目方的"賄賂"金額是不是在持續增長

記住,在幣圈,再好的模型也得經得起時間的考驗。PoL v2是個好開頭,但能不能讓BERA真正翻身,咱們還得走着瞧。